冬季童装

产业分析

PART 1

总体市场

与成人服装相比,童装对服装的舒适性、安全性和功能性有着更高的要求。消费者不仅关注产品的外观设计,更将面料成分、制作工艺和品牌信誉作为重要的考量因素。这种独特的消费决策模式,塑造了童装市场与众不同的竞争格局和发展逻辑。

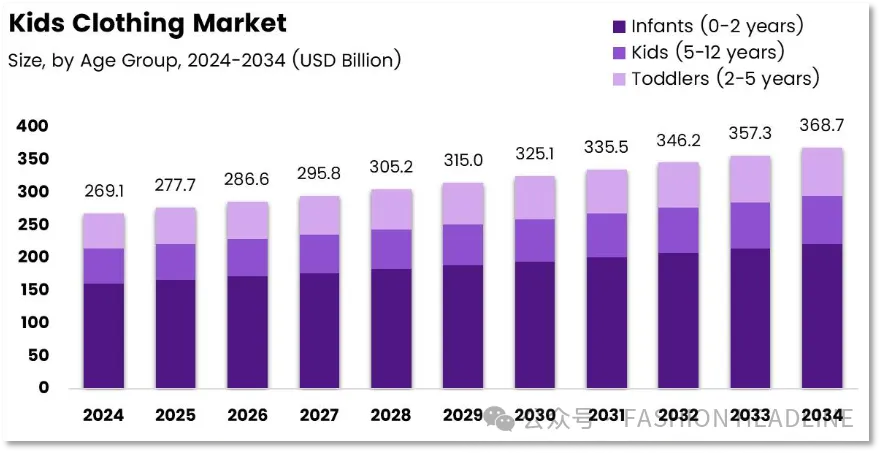

不过,尽管有着众多约束,童装仍然是一个充满潜力的市场。根据market.us的预测,全球童装市场规模达到2794亿美元,2024年市场规模为2691亿美元,预计到2034年将达到3687亿美元,年均复合增长率约为3.2%。

从年龄细分来看,5至12岁的大童装市场占据主导地位,贡献了整体市场约50%的份额;2至5岁的幼童装市场位居第二,占比约30%;0至2岁的婴儿装市场份额相对较小,约占20%。

数据来源:market.us

童装无法应用成人服装的运营逻辑——监管框架从根本上决定了童装产业的运行节奏。与成人服装不同,童装的产业链条中嵌入了大量刚性环节——第三方检测、合规认证、追溯标签、化学物质筛查——这些环节无法压缩,也无法跳过。

这意味着童装产业在结构上难以与当前服装行业流行的快时尚、小单快反、柔性供应链等新模式实现有效对接。不是企业不想快,而是合规框架不允许快。一款童装从设计定稿到合法上架,检测认证周期通常需要额外增加2至4周;每更换一种面料或配件,检测流程便需重新启动;供应商的变更也会触发新一轮资质审核。这些刚性约束使得童装的产品开发周期、供应链响应速度天然慢于成人服装。

数据来源:statista.com

由此形成了童装产业的独特竞争逻辑:比起追求上新速度,企业更需要在产品规划上提前布局;比起供应链的灵活切换,稳定可控的供应商关系更具价值;比起款式数量的堆砌,单款产品的生命周期管理更为关键。童装是一个被监管框架"强制减速"的赛道,这既是约束,也构成了天然的竞争壁垒。

商业策略

PART 2

不过,依然有品牌成功走向了规模化与渠道化。Carter's创立于1865年,是北美最大的童装品牌商,占据美国婴儿服装市场约四分之一的份额。其成功的核心在于极致的渠道渗透策略。

图片来源:Carter's.com

Carter's构建了一个多层次的渠道体系:自营门店超过1000家,覆盖高端购物中心和奥特莱斯;电商平台实现全品类在线销售;批发业务覆盖百货商店和大型零售商。更具策略性的是,Carter's为不同零售商定制专属品牌线——Target渠道的Just One You主打时尚套装,Walmart渠道的Child of Mine聚焦基础款和多件装,Amazon渠道的Simple Joys则以捆绑销售满足囤货需求。每条产品线都保留Carter's的品牌背书,但在定价、设计风格上进行差异化调整。

数据来源:esg.carters.com

这一策略的本质是将竞争对手转化为分销渠道。无论消费者在高端商场还是平价超市购物,Carter's的产品都能触达。通过品牌矩阵覆盖不同消费层级,Carter's实现了连续30年的收入增长。

在品牌延伸方面,Carter's于2005年收购OshKosh B'Gosh,2021年推出主打有机面料和可持续材料的Little Planet系列,持续扩展品牌组合以覆盖更广泛的消费人群。面对Gen Z父母成为消费主力的趋势,品牌正在加大社交媒体投入,与KOL建立合作关系,调整营销语言以适应新一代消费者的沟通方式。

另一方面,Hanna Andersson则依靠高端DTC模式来聚焦市场。Hanna Andersson创立于1983年,是北美高端童装市场的代表品牌。其经营策略与Carter's形成鲜明对比——聚焦而非扩张,深度而非广度。

品牌的核心定位建立在三个支柱之上:斯堪的纳维亚设计美学、有机棉面料、以及超越行业标准的耐用性。Hanna Andersson是最早将有机棉引入童装领域的品牌之一,早在这一概念成为营销热点之前,品牌已在践行可持续理念。产品通过OEKO-TEX Standard 100和GOTS双重认证,确保面料安全性达到婴儿入口级别的严格标准。

图片来源:retailtouchpoints.com

在渠道策略上,Hanna Andersson做出了与行业趋势相悖的选择——关闭所有线下门店,转型为100%直接面向消费者(DTC)的纯线上品牌。这一决策使品牌能够更精准地触达目标客群,同时显著提升盈利能力。品牌CEO公开表示,这种模式让企业能够更敏锐地感知消费者需求。

品牌独创的Hanna-Me-Down理念是其差异化竞争的关键。这一理念强调童装的可传承性——衣服应当足够耐用,可以从一个孩子传给下一个孩子。为此,品牌推出了二手转售平台,消费者可以在此买卖穿过的Hanna Andersson服装。这一举措不仅延长了产品生命周期,也强化了品牌的可持续形象。数据显示,Hanna Andersson是北美高端童装中转售率最高的品牌,侧面印证了其产品的耐用性和保值性。

PART 3

消费者偏好&

品类趋势

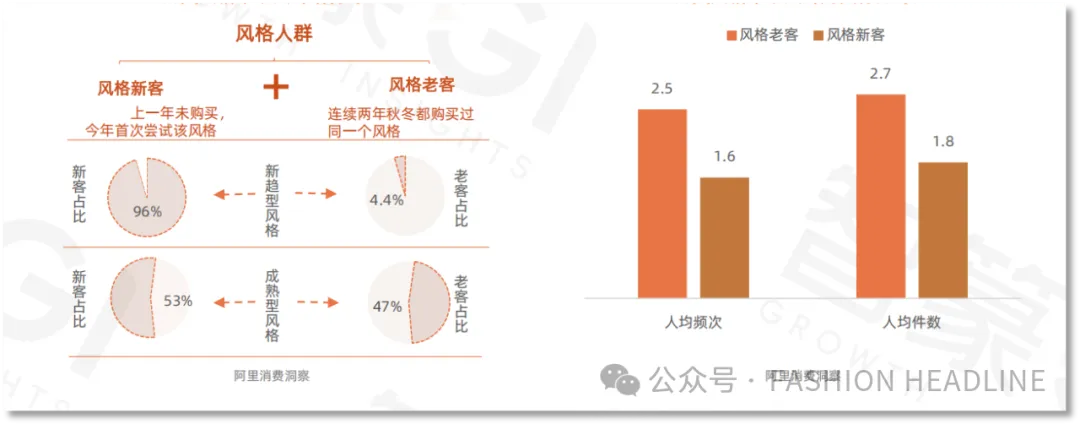

在童装的消费者行为层面,老客与新客的分化趋势愈发明显。数据显示,在同一风格赛道中,老客的人均购买频次约为新客的1.5倍,成熟风格用户对品牌和风格的黏性更强,但同时也表现出明显的“追新”倾向,新品、新款成为刺激成熟风格持续增长的关键变量。专业户外、简约高级、元气学院等成熟细分风格,在新品驱动下保持较高增速,说明成熟市场并未进入停滞期,而是通过设计焕新和功能升级不断延展生命周期。

图片来源:天猫2025秋冬童装白皮书

综合来看,这说明当下消费者在挑选童装时,整体趋向于在熟悉风格中寻找可感知升级的新产品,童装不再只是功能性补充,而是一种被持续关注、周期性更新的消费品。

他们更愿意为设计焕新、功能进阶和审美升级买单,而不是单纯追逐全新风格或最低价格。这种趋势本质上标志着童装消费正在从基础补给向更新驱动转变,也意味着品牌真正的增长点不在频繁制造新概念,而在于持续、稳定地对成熟风格进行高质量迭代。

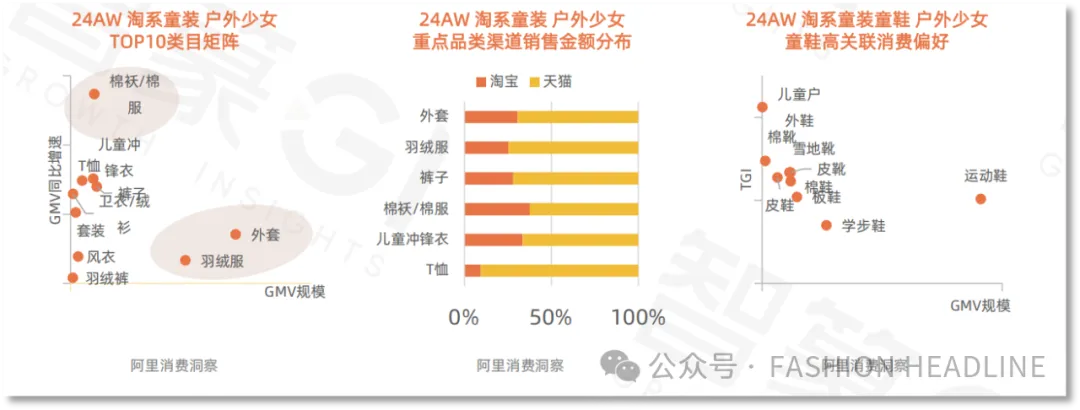

户外少女风格受到了消费者的青睐,在这一赛道中,消费者的品类选择呈现出以功能性为核心的稳定结构。外套与羽绒服是最关键的决策品类,承担着防风、防水与保暖等核心需求,是消费者进入户外场景的首选,也是整体GMV的主要来源。相较之下,棉服与冲锋衣更多作为补充型功能单品出现,强调轻量化与多场景适配,满足日常出行与轻户外活动需求,体现出消费者从“单一重防护”向“分层穿搭”的转变。

数据来源:天猫2025秋冬童装白皮书

裤装属于基础支撑品类,功能需求明确,但风格驱动弱,更多随外穿单品进行搭配式购买。T恤、卫衣等内搭类目以高频、低决策属性为主,承担换洗与搭配功能,对价格敏感度较高,但有助于提升整体购买频次。

在鞋类关联消费中,运动鞋与儿童户外鞋的关联度最高,反映出户外少年消费以活动性与安全性为核心场景;皮鞋、学步鞋等日常或仪式型鞋类关联度较低,整体赛道呈现明显的功能导向特征。整体来看,各品类构成以外穿装备为核心、功能单品为补充、基础品类为频次支撑,消费者更关注实用性与可靠性,而非快速变化的风格趋势。

数据来源:天猫2025秋冬童装白皮书

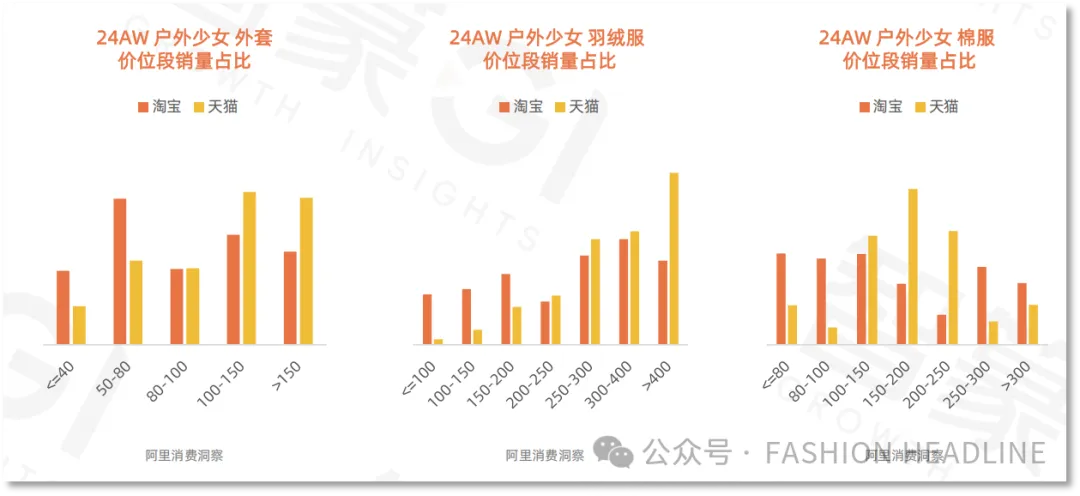

从价格结构来看,在不同品类上的价格接受度差异明显,整体呈现出“核心外穿高价接受、功能单品中价集中、基础单品价格敏感”的特征。

在外套品类中,消费主要集中在 100–150 元与 150 元以上价位段,天猫在中高价段占比明显高于淘宝,说明消费者在外套这一“核心防护单品”上,对品质、功能与品牌背书的容忍度更高,更愿意为材质、防风防水性能及设计升级付费;而淘宝在 50–80 元、80–100 元区间仍具一定体量,更多承接性价比与日常外穿需求。羽绒服的价格结构呈现出更清晰的高价集中趋势。300 元以上价位段在天猫占据主导,且占比显著高于其他区间,反映出消费者对羽绒服的消费心智更偏向“耐用型投入”,强调保暖性能、安全感与长期使用价值;淘宝则更多分布在 150–300 元区间,承担功能覆盖型与价格友好型选择。这说明羽绒服是户外少女中最具“升级消费”属性的品类。

棉服的价格分布相对更分散,但 150–200 元是核心成交区间,天猫在该价位段占比突出,显示消费者对棉服的定位介于外套与羽绒服之间,既需要一定功能保障,又保持对价格的理性控制;在 200–250 元以上区间,天猫优势明显,淘宝则更多集中在 100–150 元及以下,体现出棉服在不同平台承担着不同层级的功能角色。

整体来看,户外少女价格结构体现出明显的分品类分层消费逻辑:外套与羽绒服是消费者愿意“向上花钱”的关键品类,价格接受度高,天猫优势显著;棉服处于中价带核心,兼顾功能与性价比;低价段更多承担补充与基础需求。消费者并非盲目追求低价,而是在关键防护品类上主动进行品质升级,这也进一步印证了户外少女赛道以功能价值而非单纯价格驱动为主。

PART 4

未来展望

综合品类结构、价格分布及消费者行为可以看出,童装市场已从单一规模竞争转向以差异化驱动的结构性竞争阶段。无论是在细分赛道,还是在不同价格带与渠道分工中,消费者的选择逻辑都呈现出高度理性与分层特征,单一风格或同质化产品已难以持续拉动增长。差异化不再仅体现在视觉设计层面,而是进一步延伸至功能配置、品类角色、价格结构及场景适配等多个维度。通过针对不同性别、年龄层、使用场景和消费预期进行精细化区隔,品牌才能在成熟赛道中实现有效焕新,在新兴需求中建立竞争壁垒。对童装行业而言,差异化已从可选策略转变为核心能力,其本质是以更精准的产品定位回应真实生活场景,从而实现长期、稳定且可持续的增长。

素材来源 | FASHION HEADLINE

扫码关注我们

中国童装新传媒

微信号 :zgtzmedia

抖音ID:中国童装

你“在看”我吗?