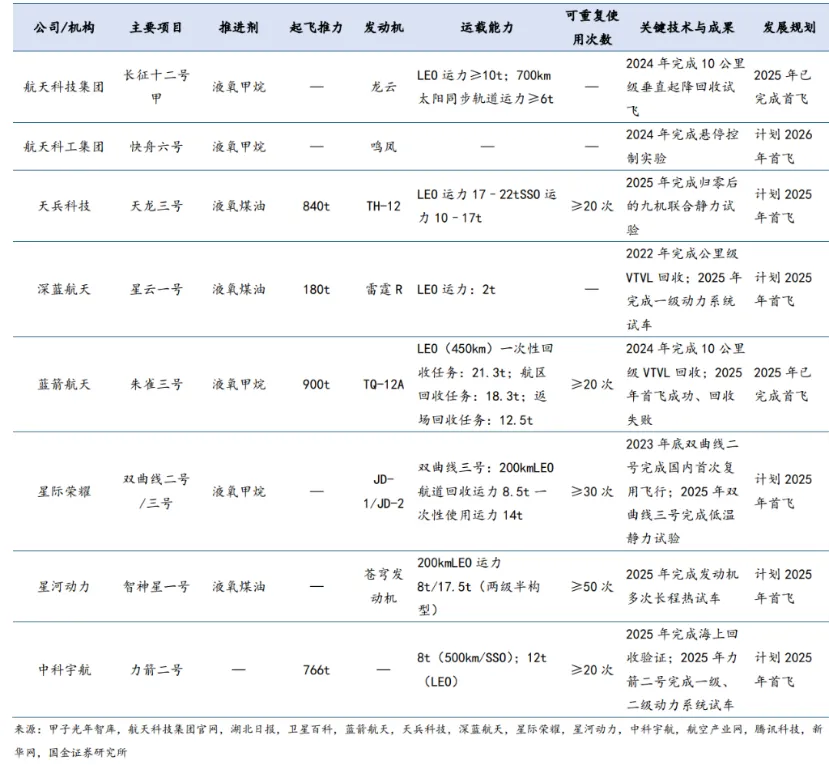

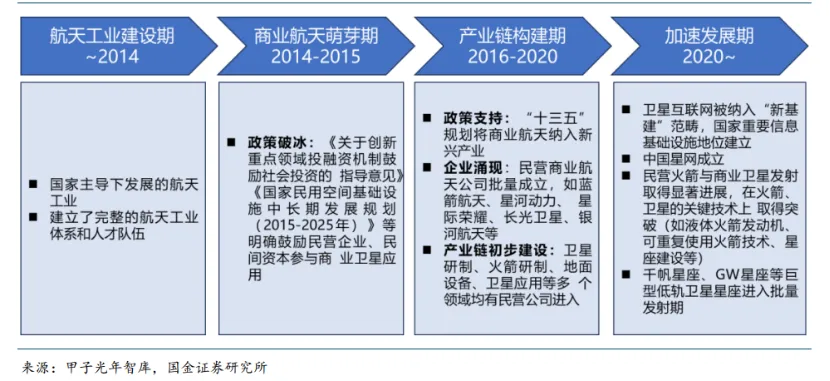

2026年初的中国航天领域,一则关键消息引发市场沸腾:2025年12月,蓝箭航天朱雀三号、航天科技集团长征十二号甲两型可重复使用火箭相继首飞入轨,尽管一子级回收试验未完全成功,但已获取宝贵的真实飞行数据,标志着中国商业火箭正式迈入可回收技术工程化落地的“0到1”突破前夜。

国金证券最新研报精准指出,中国商业航天正处于类似SpaceX 2015年的关键转折点——这一年,SpaceX猎鹰9号实现首次一级回收,开启了商业航天的成本革命与规模化发展。如今,在卫星互联网“万星织网”的刚性需求、可回收技术的突破曙光,以及政策与资本的双重加持下,一个万亿级的商业火箭市场正加速打开。从产业链核心环节到细分赛道龙头,哪些机会值得重点关注?

一、关键转折点已至:可回收技术突破,复刻SpaceX成长路径

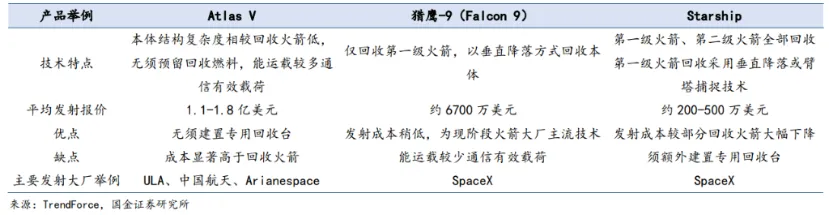

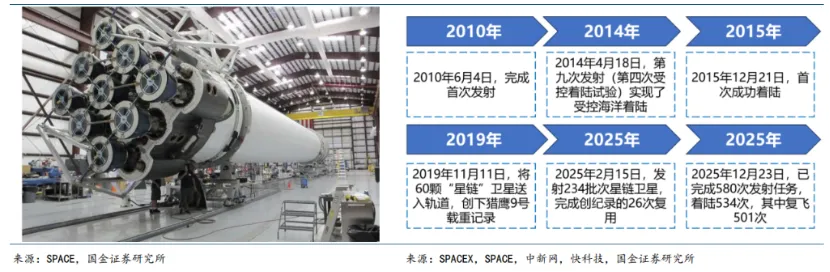

商业航天的核心痛点的是“成本”,而可回收火箭技术,正是打破运力成本瓶颈的唯一解。回顾SpaceX的崛起之路,猎鹰9号从2010年首飞到2015年实现一级回收,耗时5年半历经多次失败;但如今已达成常态化复用,截至2025年12月23日,累计完成580次发射和501次复用,Block 5版本一子级平均复用次数从2018年的1.67次提升至2024年的7.33次。

这种高频复用带来的成本优势堪称“毁灭性”:猎鹰9号复用发射边际成本仅1500万美元,其中一级维修成本仅25万美元,远低于全球一次性火箭1.1亿-1.8亿美元的平均发射报价。而中国商业火箭正沿着这条路径快速追赶,朱雀三号与长征十二号甲的密集试飞,正是中国版“猎鹰9号”成长的必经阶段。

更值得期待的是,国内可回收火箭技术布局已形成梯队。东方空间正在研发的“引力二号”液体可回收火箭,未来可将500公里太阳同步轨道运力提升至15-20吨,进一步补齐大运力可回收火箭的短板。业内普遍认为,参考SpaceX的发展节奏,中国商业火箭有望在3-5年内实现可回收技术的常态化应用,届时发射成本将大幅降低,为卫星互联网大规模组网扫清最大障碍。

技术突破的背后,是核心制造能力的支撑。目前,星河动力、蓝箭航天等多家商业火箭公司已广泛应用3D打印技术,大幅提升发动机部件的生产效率和稳定性。3D打印技术可实现四分之三零件的一体化成型,不仅缩短40%的研发周期,还能降低30%的制造成本,预计到2026年,其在航空发动机零部件制造中的占比将从不足10%提升至25%。

二、需求端爆发:4.48万颗卫星组网,每年150次发射缺口引爆市场

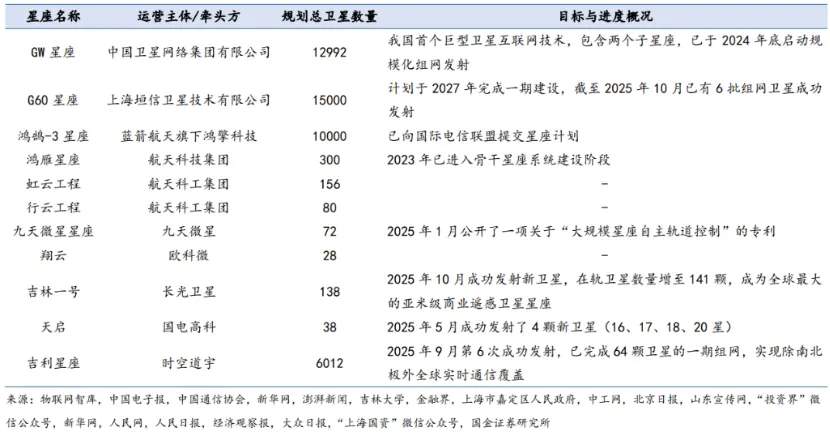

如果说可回收技术是商业火箭的“技术引擎”,那么卫星互联网的“万星织网”计划,就是驱动行业爆发的“需求引擎”。对标美国星链已发射近9000颗卫星的规模,中国已规划多个巨型低轨卫星星座,合计规划发射数量高达44816颗。

这其中,最核心的两大星座进展明确:国网公司的GW星座规划12992颗卫星,预计2026-2029年发射1200颗,2030年后进入密集发射期;上海垣信的G60千帆星座规划1.5万颗卫星,2026-2032年将发射1392颗。更关键的是,根据国际电信联盟的频谱占用规则,2026-2027年是必须实现千星级部署的硬性窗口期,这让卫星发射的紧迫性大幅提升。

庞大的规划背后,是持续的发射需求与运维市场。按照低轨卫星5年的设计寿命测算,仅维持现有星座的稳态运行,每年就需要置换约8963颗卫星。以猎鹰9号一箭60星的运力为参考,这相当于每年新增150次大型火箭发射需求。从实际进展来看,GW星座已在2025年7-8月的30天内实现6连发,充分显示出国家级星座建设的执行力,这将直接转化为商业火箭产业链的订单红利。

值得注意的是,卫星互联网的应用场景正不断拓展,从军民通信、导航定位到低空经济、遥感监测,均对卫星发射运力提出持续需求。航天宏图自主研发的PIE-Engine天权大模型,已实现遥感影像智能解译等功能,进一步挖掘了卫星数据的价值,反向推动星座组网的加速。

三、政策+资本双护航:IPO通道打通,产业链价值重估开启

商业火箭行业的快速发展,离不开政策与资本的协同发力。2025年,政策端迎来关键突破:上交所发布的科创板第五套上市标准审核指引,明确将“实现可重复使用技术的中大型运载火箭载荷首次成功入轨”作为阶段性成果要求,这直接为蓝箭航天、星际荣耀、中科宇航等头部商业火箭企业的IPO铺平了道路。

资本端的反应已极为敏锐。2025年12月,商业航天赛道个股迎来爆发,卫星检测领域的西测测试月内最大涨幅超131%,火箭配套领域的华菱线缆月内最大涨幅近100%,反映出市场对产业链价值的重新认知。政策红利与资本退出通道的打通,正推动行业从“讲故事”的概念期,全面进入“拼业绩、拼产能”的产业化阶段。

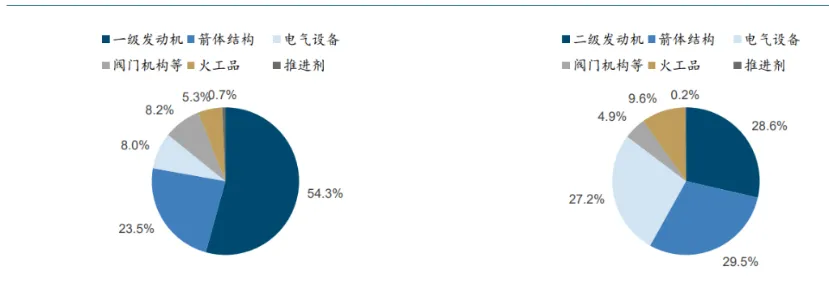

从产业链价值分布来看,核心机会集中在价值量占比最高的环节。在一枚典型的液体运载火箭中,发动机和箭体结构占据了硬件成本的绝大部分,其中一级火箭的发动机和结构占比高达77.8%。在可复用技术成熟前,火箭仍以一次性发射为主,消耗量大的特点让这两大环节率先受益。

四、产业链全景拆解:核心环节龙头已浮现

结合国金证券的投资建议与最新产业动态,商业火箭产业链的核心机会可分为三大方向,且已有一批龙头企业实现稳定交付:

第一,发动机制造环节。作为火箭的“心脏”,发动机制造技术壁垒极高,核心看点在高温合金、3D打印等关键技术。斯瑞新材是国内铜基特种材料龙头,其液体火箭发动机推力室内壁产品已应用于朱雀三号等火箭,计划年产1100套相关零组件,还在积极对接SpaceX;铂力特作为金属3D打印龙头,其定制化零部件已用于民用火箭的推力室及控制系统。

第二,箭体结构环节。主要包括燃料贮箱、整流罩、箭体壳段等,是火箭的“骨架”。超捷股份已实现对头部民营火箭公司的稳定小批量交付,产品涵盖燃料贮箱、整流罩等,预计2026年一季度起将进入批量合作阶段;华菱线缆提供的宇航级宇航线束、脐带电缆等产品,已保障300余次火箭发射任务,在商业航天领域的市场份额达70%-80%。

第三,控制系统与检测服务环节。高可靠性是航天产品的核心要求,相关企业将持续受益于发射需求的增长。高华科技的高可靠性传感器已配套应用于多型号火箭,与中科宇航、蓝箭航天等商业航天企业均建立合作;西测测试、广电计量可提供热真空试验、元器件筛选等检测服务,其中广电计量已完成航天设备试验800余批次,并与新空间航天签署战略合作,推进火箭发动机部件测试工作。

结语:万亿赛道的黄金布局期已至

从技术突破的“0到1”,到需求爆发的“1到N”,中国商业火箭正迈入黄金发展期。可回收技术的密集探索、4.48万颗卫星的组网需求、政策与资本的双重护航,共同构成了行业发展的核心逻辑。对于投资者而言,当前正是布局产业链核心环节的关键窗口——复用技术成熟前,聚焦发动机、箭体结构等消耗型核心环节;长期来看,具备高可靠性、低成本制造能力的头部供应商,将享受行业规模化发展的长期红利。

随着2026年千星级发射窗口期的到来,商业火箭产业链的订单将持续落地,行业景气度有望进一步提升。这个承载着中国太空基建梦想的万亿赛道,正迎来最好的发展时代。