一、主要内容

行业正处于从“实验”到“规模化部署”的关键拐点

AI 对财务业绩的显著贡献

三大核心技术趋势:开源、智能体与物理 AI

跨价值链的 AI 应用表现

实施挑战与推理优化的重要性

未来展望

二、哪些关键指标反映了AI对零售业盈亏的影响?

收入与增长指标(顶线影响)

成本降低指标(底线影响)

运营与生产力指标

AI 技术执行成本(利润侵蚀风险)

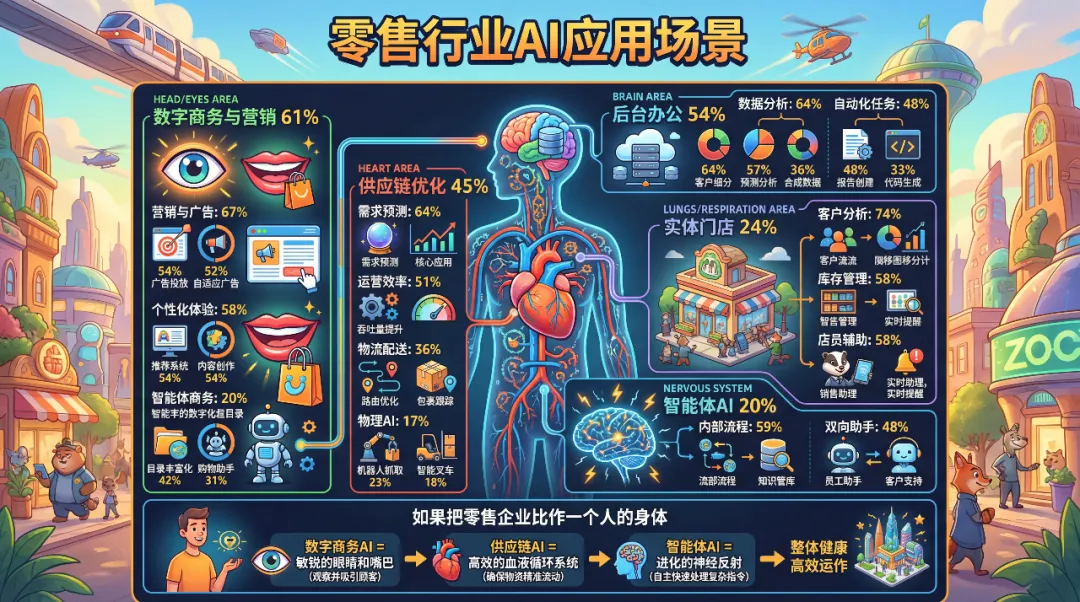

三、主要场景

数字商务与营销 (Digital Commerce)

供应链优化 (Supply Chain)

实体门店运营 (Physical Stores)

后台办公与生产力 (Back Office)

跨部门的智能体 AI (Agentic AI) 应用

四、Agentic AI如何通过自主决策提升零售企业的运营效率?

将业务流程转化为“实时操作”

基于实时数据的自主决策

激活沉淀的“组织知识”

优化资源分配与人力释放

在数字商务中的自主执行

五、2026年零售业AI投资的主要驱动力是什么?

1. 经验证的财务增长与成本效益(底线与顶线驱动)

2. 应对日益严峻的供应链挑战

3. 核心业务目标的超预期达成

4. 竞争优势的获取与技术架构演进

5. 从试点转向生产规模化

六、企业在使用AI代理(Agentic AI)时面临哪些核心挑战?

关键人才的极度短缺

模型与业务场景的契合度 (Relevance)

推理成本与性能的平衡 (Inference Optimization)

技术栈的灵活性与技术债务

数据治理与合规性

七、大型企业和小型企业在AI的使用上有什么不同和差异