本篇所讨论的经济周期仅限“基钦周期“,因为其对短期投资、尤其是A股的投资节奏影响更大。

影响股市的短期扰动因素较多,比较典型的有流动性(如2015年的“水牛”)、政策预期(如2024年9月的政策转向)、事件冲击(如2024年2月雪球期权平仓导致的踩踏事件)等。如果我们能在研究清楚“基钦周期”的背景下看待这些因素,不仅不为其扰,反而能够利用它们创造超额收益。

下面,我们来观察和讨论一下刻画基钦周期的几个利润指标:规模以上工业企业月度利润、上市公司季度财报的利润以及沪深300指数月度利润,从中我们可以发现:工业企业月度利润的周期项可以更好地反映经济周期运行中利润总量的运行节奏。

1、工业企业月度利润与基钦周期

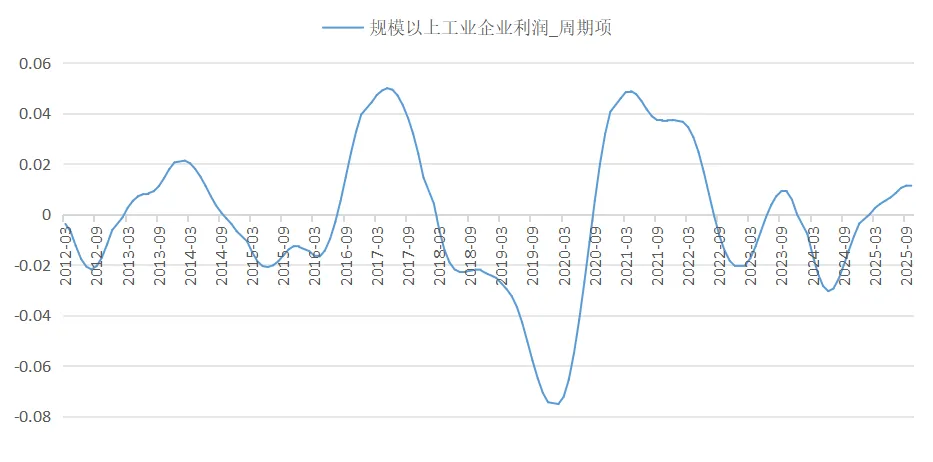

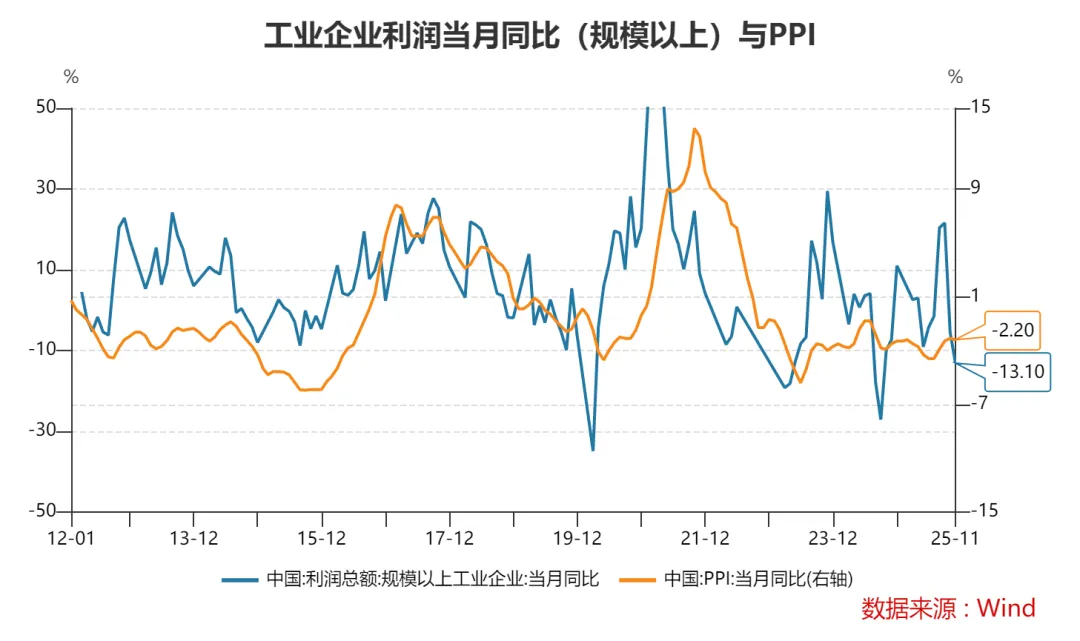

我们这里使用的是月度规模以上工业企业利润的名义值,通过HP滤波之后我们发现2012年以来其对于经济周期节奏的把握非常好(图1)。与图2中规模以上企业利润月度同比来看,图1在刻画趋势的同时更好地消除了短期扰动的影响。

比如对2012年6月份经济周期的启动,2020年初经济周期的启动以及2024年经济周期的启动都提示得比较清楚;与此同时,对于每一轮周期的相对拐点也比较好地进行了刻画。由于该曲线具有较好的平滑性,大大减少了个别月份数据的短期扰动导致的判断误差。

图1中也可以看到,2015年的水牛最终还是回归基本面;2019年初的反弹并不是下一轮周期的启动,而是流动性与政策面回暖的反弹(上市公司季报数据可以提供进一步的印证);2024年9月之后,并不能简单界定为流动性牛市,当前的股市运行同样是有业绩改善支撑的。

图1中还有一个经典的发现:每一波经济周期的触底反弹都不是一蹴而就的,底部运行中极有可能会出现二次探底。

图1:规模以上工业企业利润与经济周期

来源:Wind、丛草咨询

图2:规模以上工业企业利润同比与PPI同比

来源:Wind、丛草

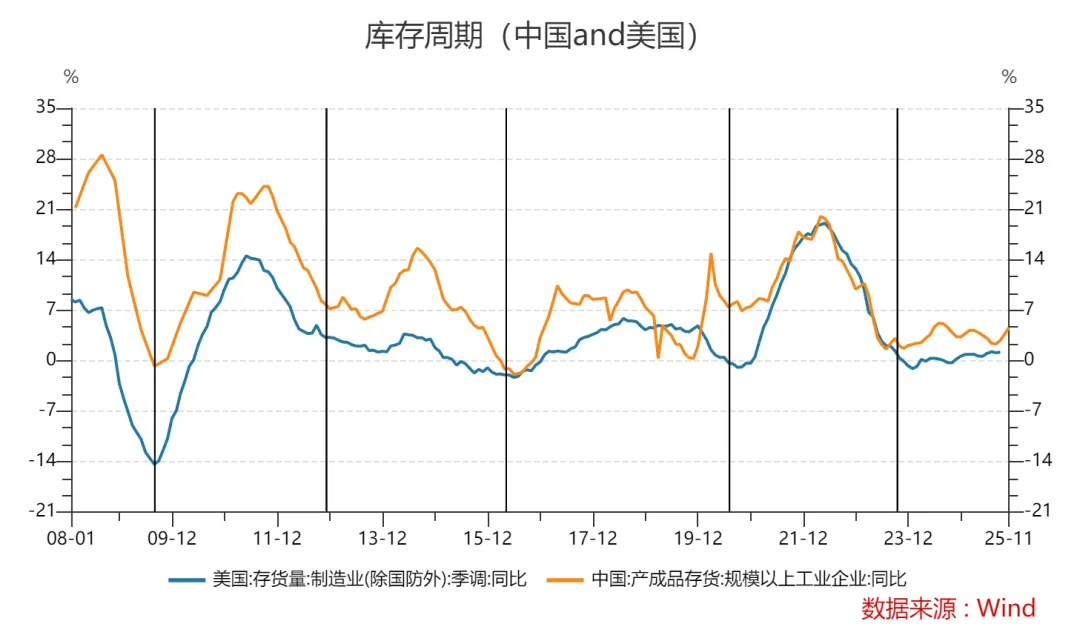

此外,在图3中我们发现基钦周期中的产成品库存同比在不同国家运行的稳定性依然存在,且依然具有良好的规律性。这个可以与图1对照观察。

图3:中国的库存周期与美国的库存周期

来源:Wind、丛草

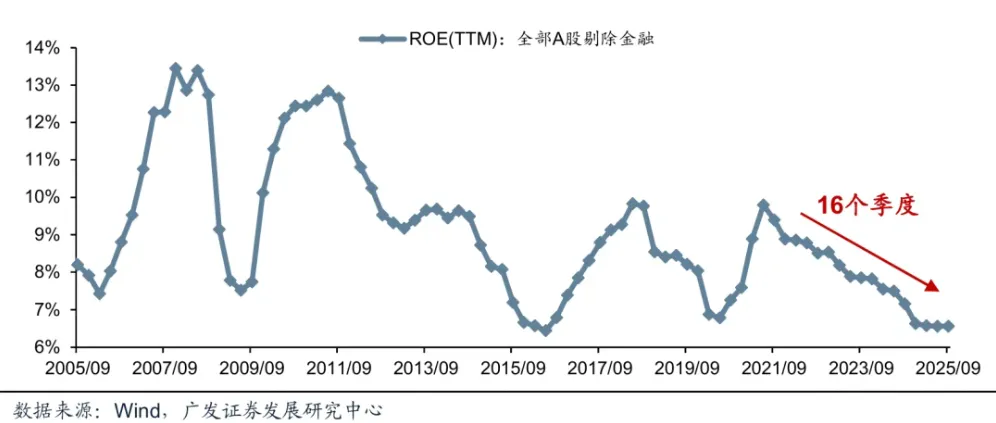

2、上市公司季度财报的利润与ROE

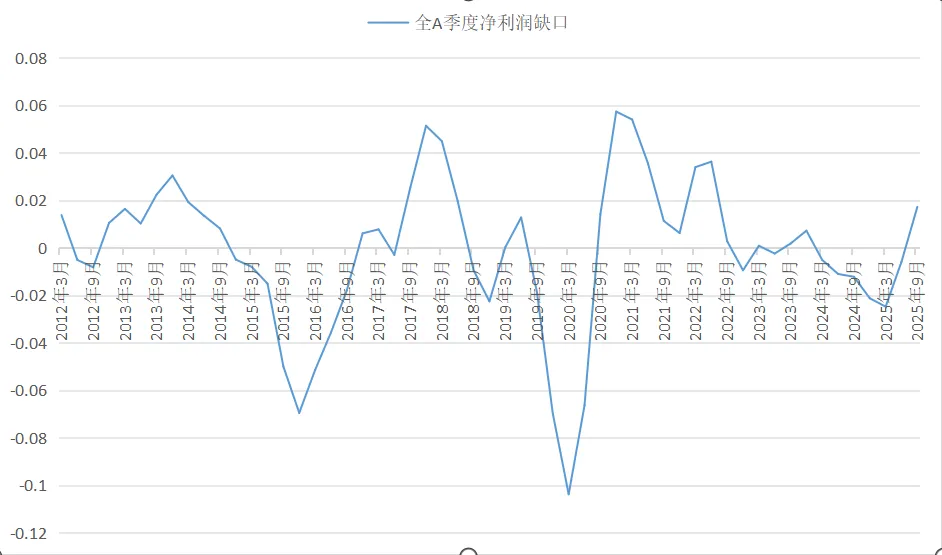

我们还有一个角度刻画宏观层面的企业利润,Wind全A季度报告中的企业利润数据(图4)。通过HP滤波计算得到全A利润周期项如下,也可以较好地刻画经济周期的运行。缺点主要有两个:一是不够平滑;而是季报披露的数据频率太低,不利于交易投资,更多的价值体现在事后的验证上。

图4 Wind全A季度报告中的企业利润季报(HP滤波)

来源:Wind、丛草

此外,广发策略提到用季报的ROE来跟踪也是一个不错的指标(图5)

图5:A股非金融ROE刻画的经济周期

来源:Wind、广发证券、丛草

3、沪深300指数月度利润与基钦周期

既然股市是经济的晴雨表,而股市长期来看是对上市公司利润的刻画,我们可以根据E=P/PE倒推出上市公司的总体利润。比如,如果沪深300指数表示价格,除以它的PE,便可以刻画出利润的趋势,虽然不是利润绝对值的刻画,但是不影响其反映上市公司利润趋势的变化规律。按照这个思路,通过HP滤波计算如下:

图6:沪深300指数反映的利润预期

来源:Wind、丛草

我们可以看到,沪深300指数计算出来的“预期利润“”与工业企业利润的实际趋势略有不同,我们认为这个并不矛盾,前者是对于利润的预期值,乐观时可能高于实际利润值,悲观时可能低于实际利润值,预期值与实际值的差可以作为反映市场风险偏好的一个指标。

总结:我们用企业利润的月度与季度数据对经济周期进行了刻画,发现规模以上工业企业利润对于基钦周期的运行是一个不错的刻画,且相较于季报数据更好跟踪,更加平滑,具有更高的实用价值。通过指数倒推出来的利润数据隐含“预期”,且这个预期值与实际值之间的差可能反映了市场某一阶段的风险偏好特征。

风险提示及免责条款:

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。