手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

商业航天如火如荼,到底前景如何?

日期:2026-01-09 05:01:43 来源:网络整理 作者:本站编辑

评论:0

商业航天如火如荼,到底前景如何?

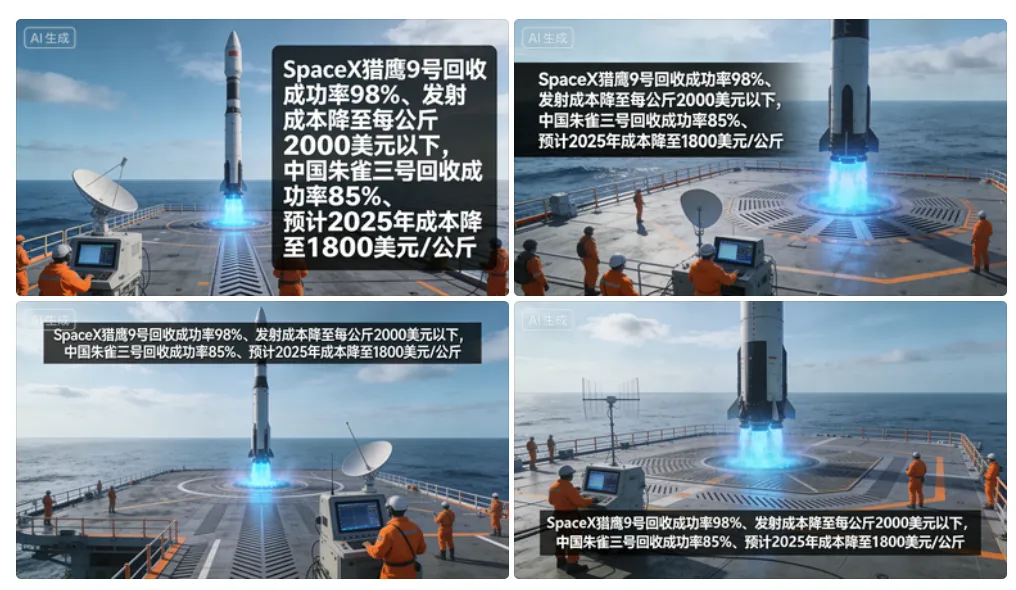

2025年12月,SpaceX星舰第10次试飞圆满成功,实现了助推器与飞船的精准分离和回收,将载荷成功送入预定轨道;同一月,我国蓝箭航天朱雀三号可重复使用火箭完成首飞,发射成本较传统火箭降低60%。两大事件再次点燃全球商业航天的热度,也让更多人开始追问:这个被资本追逐、被技术驱动的赛道,到底藏着多大的潜力?

从卫星互联网到太空旅游,从在轨制造到深空探测,商业航天的边界正在不断拓宽。一组组数据、一个个案例,正在勾勒出这个赛道的未来图景。今天,我们就从市场规模、产业进展、细分机遇、挑战破局四个维度,拆解商业航天的前景密码。

一、全球市场爆发:5460亿规模背后的增长逻辑

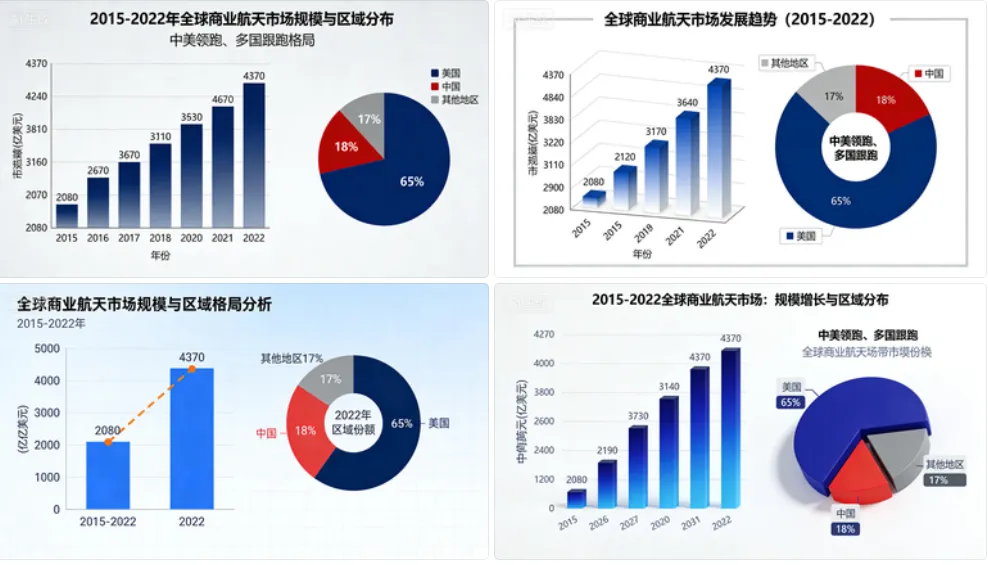

商业航天的崛起,早已不是“概念炒作”,而是有实打实的市场规模作为支撑。美国航天基金会发布的《2023年航天报告》显示,2022年全球航天经济总量达到5460亿美元,较2021年增长8.7%,连续10年保持正增长。其中,商业航天领域贡献了4370亿美元的产值,占比高达80.04%,较2015年的2080亿美元实现了翻倍增长,年均复合增长率达到10.2%。

更值得关注的是,商业航天的增长动力正在从传统的卫星发射、地面设备制造,向太空服务、在轨应用等高附加值领域延伸。摩根士丹利发布的行业报告预测,到2030年,全球商业航天市场规模将突破1万亿美元,到2040年有望达到1.7万亿美元,成为全球经济增长的新引擎。

从区域分布来看,全球商业航天市场呈现“中美主导、多极崛起”的格局。美国凭借先发优势,占据了全球商业航天市场65%的份额,SpaceX、蓝色起源、亚马逊等巨头企业引领行业发展;中国作为后起之秀,市场份额已提升至18%,成为全球商业航天发展最快的国家之一;欧洲、印度、日本等地区和国家也在加速布局,市场份额合计约17%。

二、中国赛道加速:政策+资本双轮驱动,产业集群初成型

近年来,中国商业航天产业迎来了“政策红利+资本热潮”的双重加持,发展速度令人瞩目。2020年,国家发改委首次将“卫星互联网”纳入新基建范畴,为商业航天产业发展指明了方向;2023年,工信部、国家航天局联合发布《关于促进商业航天发展的指导意见》,明确提出到2025年,形成布局合理、竞争力强的商业航天产业集群,商业发射服务能力达到国际先进水平,商业卫星制造规模稳步扩大,商业太空服务链条初步形成。

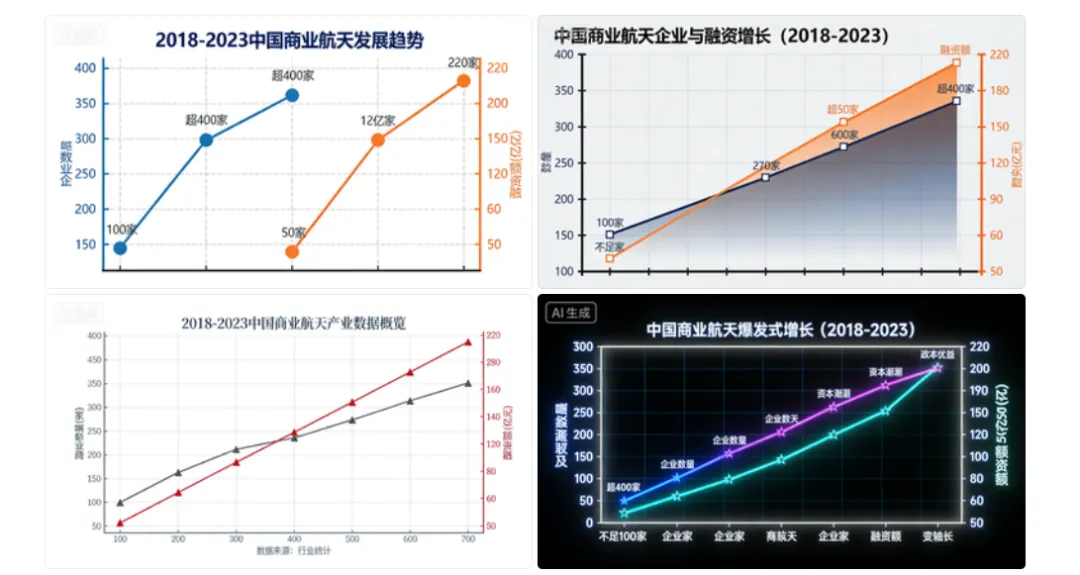

政策的引导激活了市场活力,资本开始疯狂涌入商业航天赛道。据企查查数据显示,截至2024年6月,我国商业航天相关企业数量已超过400家,较2018年增长了3倍。2023年,我国商业航天领域融资总额达到220亿元,同比增长35%,其中蓝箭航天、星际荣耀、银河航天等头部企业单轮融资额均超过10亿元。

在核心技术突破方面,我国商业航天企业已实现从“跟跑”到“并跑”的跨越。在火箭发射领域,蓝箭航天朱雀三号可重复使用火箭首飞成功,最大运载能力达到21.3吨,回收成功率达到85%,使我国成为继美国之后第二个掌握可重复使用火箭核心技术的国家;星际荣耀双曲线二号火箭完成亚轨道重复使用试飞,验证了垂直起降技术的可行性。

在卫星制造领域,银河航天已成功发射我国首颗6G试验卫星,卫星通信容量达到100Gbps,较传统通信卫星提升了10倍;长光卫星的“吉林一号”星座已部署卫星超过100颗,形成了全球领先的高分辨率对地观测能力。截至2024年6月,我国商业卫星在轨数量达到320颗,较2020年增长了2.5倍。

三、细分领域机遇:从低轨星座到太空旅游,多赛道齐开花

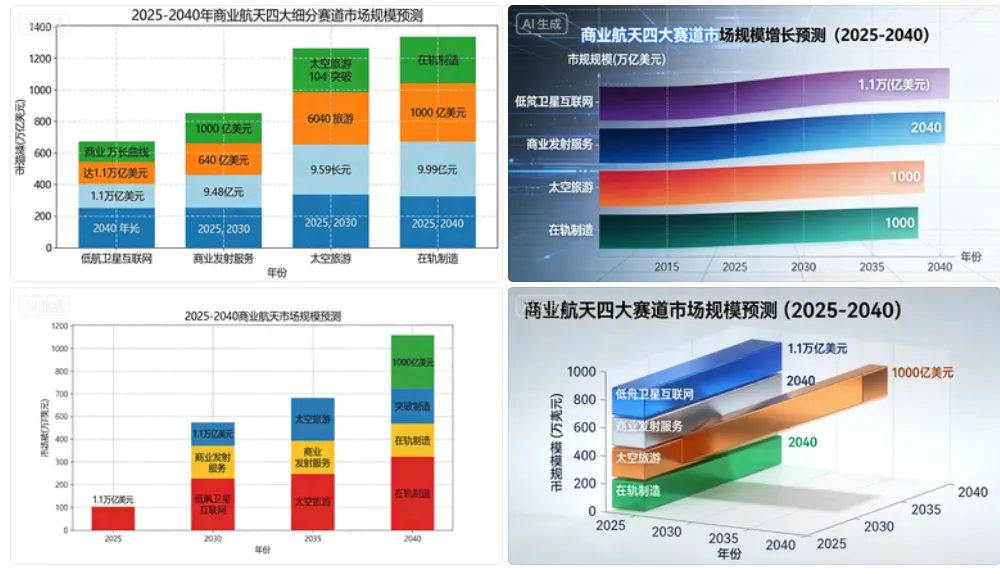

商业航天的前景,不仅体现在整体市场规模的增长,更在于细分领域的多元化机遇。从目前的发展趋势来看,低轨卫星互联网、商业发射服务、太空旅游、在轨制造四大细分赛道最具潜力,正在形成千亿级甚至万亿级的市场空间。

1. 低轨卫星互联网:万亿市场的“太空基建”

低轨卫星互联网被认为是商业航天领域最大的蓝海市场。由于低轨卫星具有轨道高度低、传输延迟小、通信带宽大等优势,能够解决地面通信网络覆盖不足的问题,实现全球无缝覆盖。据摩根士丹利预测,到2040年,全球低轨卫星互联网市场规模将达到1.1万亿美元,其中消费级宽带服务占比60%,企业级服务占比40%。

目前,全球已有多个巨头企业布局低轨卫星星座计划。SpaceX的星链计划进展最快,截至2024年12月,已累计发射卫星超过5000颗,在轨运行卫星4800颗,为全球170多个国家和地区提供宽带服务,用户数量突破300万,2023年营收达到22亿美元。亚马逊的柯伊伯计划预计投资100亿美元,发射3236颗卫星,目前已完成首批卫星的测试发射;英国OneWeb公司的星座计划已发射卫星618颗,实现了全球覆盖能力。

我国的低轨卫星互联网布局也在加速。中国星网集团作为国家级主体,正在推进“GW星座”计划,预计发射卫星超过1.2万颗;银河航天的“银河星座”计划、长光卫星的“吉林一号”星座等商业项目也在稳步推进。据中国信通院预测,到2030年,我国低轨卫星互联网市场规模将达到4000亿元,带动上下游产业产值超过1万亿元。

2. 商业发射服务:可重复使用技术重构成本曲线

商业发射服务是商业航天的基础赛道,也是技术门槛最高的领域之一。传统火箭发射成本高昂,每公斤载荷的发射成本超过1万美元,严重限制了商业航天的规模化发展。可重复使用火箭技术的突破,彻底改变了这一局面,使发射成本大幅降低。

我国的商业发射服务市场也在快速成长。2023年,我国商业火箭发射次数达到25次,占全球商业发射次数的28%,较2020年增长了2倍。蓝箭航天朱雀三号火箭的首飞成功,使我国商业火箭的运载能力和成本控制能力达到国际先进水平,预计到2025年,其发射成本将降至每公斤1800美元。据中国航天科技集团预测,到2030年,我国商业发射服务市场规模将达到500亿元,占全球市场份额的25%。

3. 太空旅游:从“小众体验”到“大众消费”的跨越

太空旅游是商业航天领域最具想象力的赛道之一,随着技术的成熟和成本的降低,正在从“小众体验”向“大众消费”迈进。目前,太空旅游主要分为亚轨道旅游、轨道旅游和月球旅游三个层次,其中亚轨道旅游已进入商业化运营阶段。

蓝色起源的“新 Shepard”亚轨道飞行器已完成20次载人飞行,每次飞行可搭载6名乘客,票价为25万美元/人,截至2024年12月,已累计搭载超过120名乘客进入太空。维珍银河的“太空船2号”飞行器也已完成15次载人飞行,票价为45万美元/人,订单数量超过800份。

轨道旅游领域也取得了突破。SpaceX的“龙飞船”已完成5次商业载人飞行,将游客送入国际空间站,票价为5500万美元/人。2024年,日本富豪前泽友作乘坐龙飞船进入太空,在国际空间站停留12天,成为首位进行轨道旅游的亚洲游客。据高盛集团预测,到2030年,全球太空旅游市场规模将达到300亿美元,到2040年有望突破1000亿美元。

4. 在轨制造:太空环境下的“高端制造”新蓝海

太空环境具有微重力、高真空、强辐射等独特优势,能够制造出地面无法生产的高端材料和产品,如高纯度半导体材料、新型合金、生物制药等。在轨制造被认为是商业航天的下一个风口,市场潜力巨大。

目前,国际上已有多家企业开始布局在轨制造领域。SpaceX与制药企业默克合作,在龙飞船上开展药物研发实验;蓝色起源与波音公司合作,推进在轨制造平台的建设。美国太空制造公司已成功在国际空间站上3D打印出金属零件,验证了在轨制造的可行性。

我国的在轨制造研究也在稳步推进。中国航天科技集团在天宫空间站上开展了多项材料科学实验,成功制备出高纯度的合金材料。据中国航天科工集团预测,到2035年,我国在轨制造市场规模将达到2000亿元,成为商业航天产业的重要增长点。

四、机遇背后的挑战:技术、监管与竞争的三重考验

尽管商业航天前景广阔,但在发展过程中仍面临着技术、监管与竞争的三重考验,这些问题如果不能得到有效解决,将制约行业的可持续发展。

1. 技术瓶颈仍未完全突破

虽然可重复使用火箭、低轨卫星等核心技术取得了重大突破,但商业航天领域仍存在多个技术瓶颈。例如,太空推进技术的效率有待提升,长时在轨的可靠性需要进一步验证;太空旅游的安全性仍面临挑战,亚轨道飞行器的事故率虽然较低,但一旦发生事故,后果将不堪设想;在轨制造的规模化生产技术尚未成熟,成本居高不下。

2. 监管体系有待完善

商业航天的快速发展,对现有监管体系提出了新的挑战。目前,全球尚未形成统一的商业航天监管框架,各国的监管政策存在较大差异。例如,美国的商业航天监管政策较为宽松,审批流程简便,能够快速响应市场需求;而欧洲的监管政策较为严格,审批周期较长,制约了企业的发展速度。我国的商业航天监管体系也在逐步完善中,但仍存在审批流程复杂、监管标准不统一等问题。

3. 国际竞争与轨道资源争夺加剧

低轨轨道资源是有限的,根据国际电信联盟(ITU)的“先到先得”原则,各国企业都在加速抢占低轨轨道资源和频谱资源。目前,全球已申请的低轨卫星数量超过10万颗,其中美国企业申请的数量占比超过60%,我国企业申请的数量占比约为15%。如果不能加快布局,我国在低轨卫星互联网领域可能会面临“无轨可用”的局面。此外,商业航天领域的国际竞争也日益激烈,美国、欧洲等发达国家凭借技术和资本优势,正在构建技术壁垒,限制发展中国家的发展。

4. 太空碎片问题日益严峻

随着商业航天发射次数的增加,太空碎片问题也日益严峻。据美国航空航天局(NASA)统计,目前地球轨道上约有3.6万块可追踪的太空碎片(直径大于10厘米),还有数百万块无法追踪的微小碎片。这些太空碎片以极高的速度运行,一旦与在轨卫星或航天器发生碰撞,将造成严重的损失。例如,2009年,美国铱星公司的一颗卫星与俄罗斯的一颗报废卫星发生碰撞,产生了大量太空碎片,对全球在轨卫星的安全构成了威胁。

五、破局路径:技术创新、政策协同与国际合作

面对机遇与挑战并存的发展局面,商业航天产业要实现可持续发展,需要从技术创新、政策协同、国际合作三个方面寻找破局路径。

1. 加大技术创新投入,突破核心技术瓶颈

企业应加大在核心技术领域的研发投入,重点突破可重复使用火箭、太空推进、在轨制造等关键技术,提升产品的可靠性和安全性。同时,要加强产学研合作,推动技术成果的转化和应用。例如,蓝箭航天与清华大学、哈尔滨工业大学等高校合作,建立了联合研发中心,加速了可重复使用火箭技术的研发进程。

2. 完善监管体系,优化产业发展环境

政府应加快完善商业航天监管体系,简化审批流程,统一监管标准,为企业提供更加公平、透明的发展环境。同时,要加强政策引导,加大对商业航天产业的扶持力度,鼓励企业参与国家重大航天项目。例如,我国可以借鉴美国的“商业航天发射竞争法案”,简化商业火箭发射的审批流程,缩短审批周期。

3. 加强国际合作,共同应对全球挑战

商业航天是一个全球性的产业,需要各国加强合作,共同应对技术、监管、太空碎片等全球挑战。例如,各国可以联合建立太空碎片清理机制,共同开展太空碎片清理技术的研发和应用;可以推动建立统一的商业航天监管框架,促进全球商业航天市场的健康发展。同时,我国企业应积极参与国际竞争与合作,学习国际先进技术和经验,提升自身的国际竞争力。

结语:商业航天的“黄金时代”已来

从5460亿美元的全球市场规模,到1.7万亿美元的未来预测;从可重复使用火箭的技术突破,到低轨卫星互联网的规模化布局;从亚轨道旅游的商业化运营,到在轨制造的初步探索,商业航天正在迎来属于自己的“黄金时代”。

当然,商业航天的发展之路不会一帆风顺,技术瓶颈、监管挑战、国际竞争等问题仍需要逐步解决。但我们有理由相信,随着技术的不断创新、政策的不断完善、国际合作的不断深化,商业航天将成为推动全球经济增长的新引擎,为人类探索宇宙、利用太空资源开辟新的道路。

对于普通人来说,商业航天的发展不仅意味着更多的就业机会和投资机遇,更意味着“上太空”可能不再是遥不可及的梦想。或许在不久的将来,我们都能乘坐商业航天器,去感受宇宙的浩瀚与神奇。而对于企业来说,商业航天是一个充满机遇与挑战的赛道,只有那些坚持技术创新、勇于突破的企业,才能在这个赛道上脱颖而出,成为时代的引领者。

打赏

更多

>

同类资讯

• 面向企业的AI智能体全生命周期安�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【行业观察】DeepSeek V4对中国AI意味着什么?

0

2

【行业观察】竞争进入相持阶段!一文全面对比中美今年更新的主流AI大模型的特色、影响与后续展望

0

3

上海2026合同纠纷律师行业观察:5位专家深度解析

0

4

大模型产业2026年一季度动态分析报告

0

5

【行业观察】AI 的尽头是能源!Meta 豪掷 100 GWh 锁死“碳氧电池”,超长时储能正式统治数据中心?

0

6

【行业观察】奥迪创新技术中心落户上海

0

7

读完这份《具身智能2026白皮书》,我看到了行业真正的拐点

0

8

【光储直柔速览】行业动态周播报,光储直柔新洞察(26.04.20-04.26)

0

9

低空产业白皮书

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved