深度研究 | 具身智能机器人产业报告-技术奇点、平台架构与产业链重构探讨

第一章 第四次工业革命的物理化身

1.1 具身智能的定义重构与范式转移

在2025年的科技语境下,具身智能(Embodied AI)已经超越了学术界关于“心智与身体”的哲学探讨,演变为一场深刻重塑物理世界的工业革命。

根据最新的行业共识与市场调研,具身智能被定义为一种能够通过物理实体感知环境、利用多模态大模型进行认知推理、并主动干预物理世界以完成复杂任务的智能系统。这一概念的演进标志着人工智能从“在线(Online)”向“在场(On-site)”的范式转移,即从处理比特(Bits)的数字智能迈向处理原子(Atoms)的物理智能。

传统机器人学长期遵循“感知-规划-控制”的模块化架构,依赖工程师针对特定场景编写确定性代码(Code-Driven)。这种模式在结构化环境(如汽车焊装线)中表现卓越,但在面对家庭、灾难现场或非结构化物流仓库时,往往因缺乏泛化能力而寸步难行。2025年,随着视觉-语言-动作(Vision-Language-Action, VLA)模型的成熟,具身智能机器人实现了从“自动化”向“自主化”的跃迁。它们不再是被动执行指令的机器,而是具备了常识理解、因果推理和举一反三能力的智能体(Agent)。

这一转变的核心驱动力在于人工智能与机器人的深度融合。生成式AI为机器人装上了“大脑”,使其能够理解自然语言指令(如“把那瓶过期的牛奶扔掉”),而不仅仅是坐标指令;Sim2Real(仿真到现实)技术的突破为机器人提供了“虚拟训练场”,解决了物理数据采集的昂贵成本与安全风险。正如智能手机在2007年定义了移动互联网时代,2025年被普遍视为具身智能机器人的“爆发元年”,标志着人类社会正式进入物理AI(Physical AI)时代。

1.2 全球战略博弈与市场爆发前夜

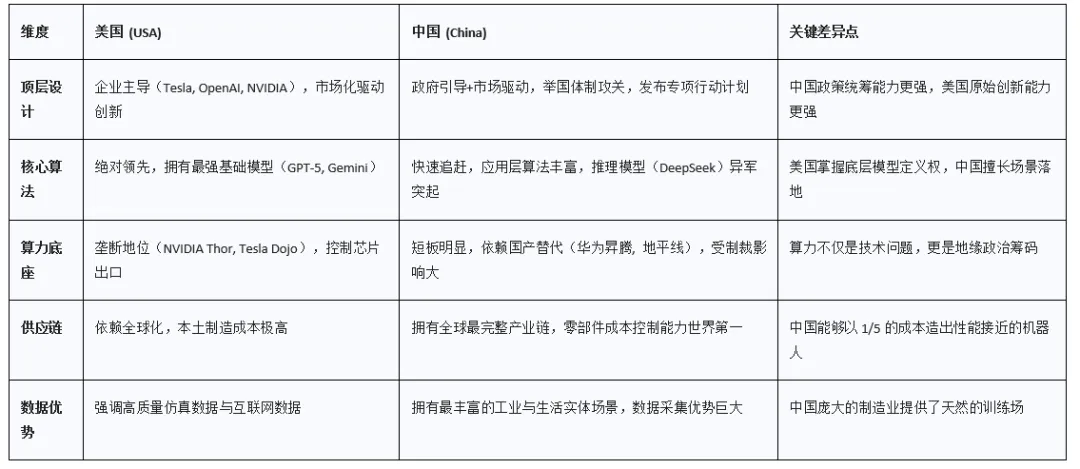

具身智能不仅是技术风口,更是大国博弈的战略制高点。中国将其视为“新质生产力”的核心载体,不仅写入了政府工作报告,更在“十五五”规划建议中明确列为前瞻性布局的未来产业。北京、上海等地相继出台专项行动计划,通过设立百亿级产业基金、建设国家级创新中心,试图在这一赛道复制新能源汽车产业的成功路径。美国则依托NVIDIA、Tesla、Google DeepMind等科技巨头,在高端芯片、基础大模型和仿真生态上构建了严密的技术壁垒,试图锁定技术代差。

市场层面,2025年见证了资本的疯狂涌入与产业的实质性落地。据统计,仅中国具身智能领域的融资额在2025年就超过了500亿元人民币,同比增长400%以上。从Tesla Optimus在工厂的规模化实测,到Unitree G1以消费级价格推向市场,再到Galbot(银河通用)等独角兽企业的巨额融资,整个行业正处于从实验室原型向商业化量产跨越的“死亡之谷”边缘。这一阶段的特征是技术路线百花齐放、硬件成本快速下探、应用场景从工业向服务业艰难渗透。

本报告旨在全面剖析这一变革时期的关键技术架构、平台演进趋势及产业链现状,为政策制定者、投资者及行业从业者提供一份详尽的决策参考。

第二章 “大脑”与“小脑”:具身智能的核心技术栈

具身智能的技术架构通常被比喻为生物系统:大模型充当“大脑”负责认知与规划,运动控制算法充当“小脑”负责协调与平衡,传感器与通信网络构成“神经系统”,而机械本体则是“骨骼与肌肉”。2025-2026年,这一架构中的每一层都在发生剧变。2.1 认知层:VLA模型与推理能力的飞跃

2.1.1 视觉-语言-动作(VLA)模型的崛起

在2025年,VLA模型彻底改变了机器人的控制逻辑。传统的级联架构(感知→规划→控制)存在误差累积问题,而VLA模型实现了端到端的控制。其核心思想是将机器人的动作(如关节角度、末端位姿)离散化为Token,与文本、图像Token处于同一向量空间进行训练。这意味着,在模型眼中,挥动机械臂与生成一段文本在本质上是相同的预测任务。

技术原理与优势:

●多模态融合:VLA模型(如DeepSeek衍生版、Google RT-X系列)能够同时处理视觉输入(RGB-D图像)和自然语言指令。这使得机器人能够理解复杂的语义环境,例如识别“易碎品”并自动调整抓取力度,这是传统刚体物理模型难以做到的。●泛化能力:得益于Open X-Embodiment等大规模跨形态数据集的训练,VLA模型展现出了惊人的零样本(Zero-shot)泛化能力。一个在Panda机械臂上训练的模型,通过微调可以快速迁移到Unitree G1人形机器人上,大幅降低了新硬件的适配成本 。2.1.2 深度推理与System 2思维

2025年初,以DeepSeek R1为代表的推理模型(Reasoning Models)的出现,弥补了具身智能在长序列任务(Long-Horizon Tasks)上的短板。

●System 1 vs. System 2:早期的VLA模型类似于人类的“直觉”(System 1),反应快但缺乏逻辑深度。DeepSeek R1引入了类似于人类“深思熟虑”(System 2)的机制,利用思维链(Chain of Thought, CoT)技术,在执行动作前进行多步推演。●应用场景:在“整理凌乱房间”这类任务中,机器人需要识别数百个物体、规划存放位置、规避障碍物并按最优顺序执行。引入推理模型后,机器人可以自主拆解任务:“先识别地面杂物”→“发现是书本”→“寻找书架”→“规划路径”→“执行抓取”。这种能力使得机器人从单纯的执行者进化为规划者 。2.2 控制层:扩散策略与强化学习的融合

如果说“大脑”决定了机器人做什么,“小脑”则决定了机器人怎么做。2025年,运动控制领域经历了从“规则驱动”向“数据驱动”的彻底转型。

2.2.1 扩散策略(Diffusion Policy)

扩散模型从图像生成领域跨界而来,成为了机器人精细操作的主流算法。

●多模态动作分布:在复杂的灵巧手操作中,针对同一个抓取目标,可能存在无数种合法的关节轨迹。传统的行为克隆(Behavior Cloning)往往会输出这些轨迹的平均值,导致动作僵硬甚至失效。扩散策略将动作生成建模为一个去噪过程,能够捕捉动作分布的多模态特性,生成极其平滑、拟人化的轨迹 。●性能对比:研究数据表明,在处理高维动作空间(如双臂协同+五指灵巧手)时,扩散策略的成功率比传统LSTM-GMM方法提升了40%以上,且具有极强的抗干扰能力 。2.2.2 端到端强化学习(RL)

对于双足行走等高动态任务,强化学习(Reinforcement Learning)已成为标准配置。

●盲走能力:Unitree、Boston Dynamics等厂商展示了纯RL驱动的运动控制。机器人在仿真环境中经历了数亿次“跌倒-爬起”的训练,学会了仅凭本体感觉(关节力反馈)在碎石、结冰路面上保持平衡,完全摆脱了对预定义步态库的依赖。●全身控制(WBC)的进化:现代控制框架将基于模型的WBC与基于数据的RL相结合。WBC负责保证物理约束(如不违反关节限位),RL负责生成适应环境的高层策略,两者互补实现了鲁棒性与灵活性的统一。2.3 仿真层:打破虚实鸿沟的“元宇宙”

由于在物理世界采集机器人数据成本极高且存在安全风险,仿真(Simulation)成为了具身智能的“数据工厂”。

2.3.1 Sim2Real(仿真到现实)的关键突破

2025年,Sim2Real技术不再是实验室的玩具,而是工业界的生产力工具。

●NVIDIA Isaac Sim与Omniverse:NVIDIA构建了目前最强大的机器人仿真生态。Isaac Lab支持在单块GPU上并行运行数千个仿真环境,将数年的训练时间压缩至几小时。Omniverse平台通过USD(Universal Scene Description)通用场景描述标准,打通了CAD设计软件与仿真引擎的数据通路 。●域随机化(Domain Randomization):为了解决仿真与现实的“域差异”(Domain Gap),开发者在仿真中对纹理、光照、摩擦系数、物体质量进行极端随机化。这种“数据增强”迫使模型学习物体运动的本质规律,而非依赖特定的视觉特征,从而在部署到现实世界时具备极强的鲁棒性 。2.3.2 生成式仿真与神经重建(NuRec)

传统的仿真环境搭建费时费力。2025年,结合生成式AI的神经重建技术(NuRec)解决了这一痛点。

●从视频到数字孪生:利用3D高斯泼溅(3DGS)和NeRF技术,开发者只需用手机拍摄一段工厂视频,算法就能自动重建出包含几何结构和物理属性的3D数字孪生场景。这使得机器人可以在1:1还原的虚拟工厂中进行导航和操作训练,大幅提升了部署效率 。●合成数据生成:NVIDIA Cosmos等世界模型能够生成各种极端情况(Corner Cases)的合成数据,如“着火的仓库”或“散落一地的玻璃球”,这些数据在现实中极难获取,但对提升机器人的安全性至关重要 。第三章 平台架构:人形与异构机器人的百家争鸣

具身智能的载体多种多样,从人形机器人到移动操作复合机器人,不同的形态对应着不同的应用场景和技术成熟度。3.1 人形机器人:技术皇冠上的明珠

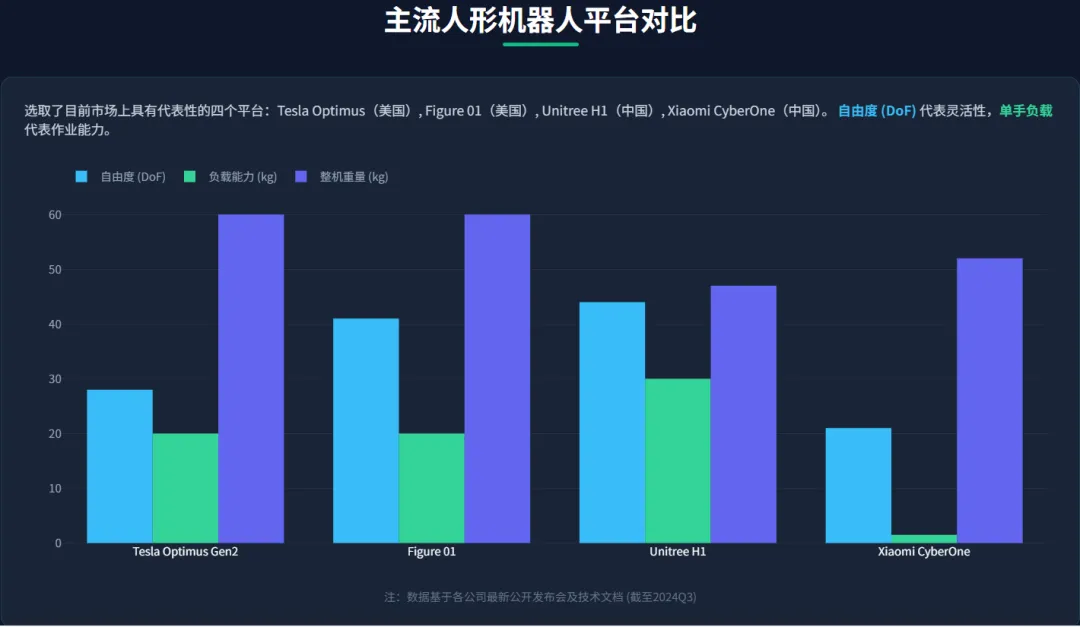

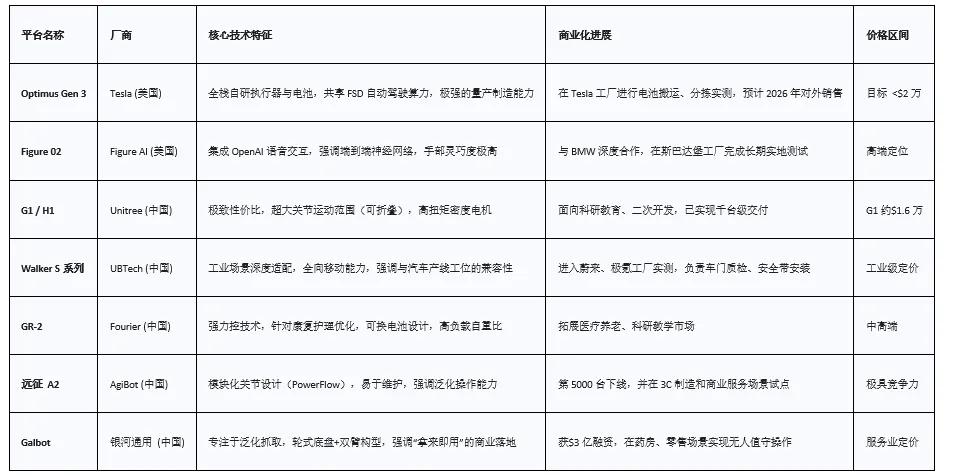

人形机器人(Humanoid Robot)因其适应人类环境的天然优势,被视为具身智能的终极形态。2025年,全球人形机器人市场呈现出“一超多强”的竞争格局。表 3-1:2025-2026年全球主流人形机器人平台对比分析3.1.1 设计哲学的演变:通用与专用的博弈

●通用派(General Purpose):以Tesla和Figure为代表,致力于打造能够像人一样使用所有工具的通用机器人。其设计难点在于双手的灵巧度和双足的平衡性。●务实派(Pragmatic):以Galbot和部分工业应用为代表,采用“轮式底盘+双臂”或“半人形”形态。这种设计规避了双足行走的能耗与稳定性问题,专注于上半身的操作能力,能够更快地在平坦地面的工厂和商超落地 。3.1.2 核心痛点:能源与续航

尽管电机效率在提升,但人形机器人的续航仍是瓶颈。目前主流产品如Optimus和Figure 02的续航时间普遍在2-4小时。Fourier GR-2通过可换电池设计缓解了这一问题,但这仍限制了机器人进行连续8小时轮班作业的能力。

3.2 移动操作平台:科研与工业的基石

在人形机器人完全普及之前,移动操作平台(Mobile Manipulator)是具身智能算法验证和早期应用的主力军。

●AgileX(松灵)与Clearpath:这两家公司提供了全球最丰富的移动底盘生态。AgileX的Cobot Magic平台集成了双臂和全向底盘,且价格亲民,成为了全球高校和研究所采集具身智能数据的标准设备。这种“开源硬件”模式极大地降低了数据采集的门槛。●工业应用:在半导体晶圆搬运、机房巡检等场景,复合机器人(AMR+机械臂)已经相当成熟。2025年的趋势是这些设备开始搭载VLA模型,从而能够处理非标准化的料箱和应对突发情况。第四章 神经系统与骨骼肌肉:关键零部件及产业链现状

中国拥有全球最完整的机器人硬件产业链,这为具身智能的爆发提供了坚实的物质基础。然而,在高端芯片、精密传感器和核心执行器方面,技术攻坚战仍在继续。4.1 计算芯片:算力竞赛与国产替代

具身智能对边缘计算芯片提出了苛刻要求:既要处理视觉大模型的推理,又要进行高频实时运动控制(1kHz以上),同时还要满足低功耗和功能安全标准。

4.1.1 NVIDIA Jetson Thor:行业标杆

NVIDIA在2025年发布的Jetson Thor是专为人形机器人设计的SoC。基于Blackwell架构,它提供了800 TOPS的AI算力,能够本地运行GR00T基础模型。其集成的Transformer引擎和功能安全模块,使其成为高端机器人的首选心脏。

4.1.2 国产芯片的突围

面对美国的技术封锁,中国厂商在边缘AI芯片领域加速追赶。

●地平线机器人(Horizon Robotics):其征程(Journey)系列芯片在自动驾驶领域积累了丰富的量产经验,2025年已广泛应用于移动机器人底盘(AMR)。虽然单芯片算力不及Thor,但地平线通过高性价比和开放的工具链,在中国AMR市场占据了近50%的份额。●华为昇腾(Ascend):华为推出了针对边缘侧的昇腾模组,支持LiteOS和ROS2,广泛应用于工业和特种机器人。昇腾芯片在信创市场具有绝对优势,且华为正在通过MindSpore框架构建自主的AI生态。4.2 执行器:精密制造的巅峰

人形机器人全身通常有40个以上的关节,每个关节都是一个高度集成的智能执行单元。

4.2.1 行星滚柱丝杠(Planetary Roller Screw)

这是人形机器人线性关节(如膝盖、肘部)中最昂贵、制造难度最高的部件。与滚珠丝杠相比,它具有承载力大、体积小、寿命长的特点,适合模拟肌肉收缩。

●市场现状:高端市场长期被瑞士Rollvis、GSA(被舍弗勒收购)和瑞典Ewellix垄断。这些产品的价格曾高达数千美元。●国产化进程:2025年,中国企业如南京工艺、博特精工、恒立液压等取得了重大突破。虽然在超高精度保持性上与瑞士产品仍有差距,但通过引进磨削设备和优化热处理工艺,国产丝杠的性能已能满足中低端机器人的需求,且价格仅为进口产品的1/3。预计到2026年,国产行星滚柱丝杠将占据中国市场50%以上的份额。4.2.2 无框力矩电机(Frameless Torque Motor)

无框力矩电机直接嵌入关节,要求高扭矩密度和低齿槽转矩。

●产业链优势:得益于稀土永磁材料的资源优势,中国在电机领域处于全球领先地位。●领军企业:步科股份、昊志机电、摩萨克(Mosrac)。其中,深圳Mosrac在2025年实现了U25系列电机的规模化量产,年产能达20万台,产品广泛供应给协作机器人和人形机器人厂商,不仅打破了国外垄断,更以极高的性价比反向出口。4.2.3 精密减速器

●谐波减速器:绿的谐波(LeaderDrive)已成为全球第二大谐波减速器厂商,其产品在协作机器人中已验证多年。●精密行星减速器:在人形机器人腿部等耐冲击场景,精密行星减速器的需求激增,中大力德等国产厂商正在加速布局。4.3 感知系统:触觉的觉醒

为了实现精细操作,机器人必须打破“莫拉维克悖论”,即获得像人类一样灵敏的触觉。

4.3.1 多维触觉传感器

2025年,触觉传感器从单纯的压力检测进化为多模态感知。

●技术突破:PaXini(帕西尼感知)研发的多维触觉传感器,能够同时感知六维力、表面纹理、硬度和滑移。这使得机器人在抓取鸡蛋、草莓等易碎品,或在盲视状态下进行插拔孔操作时,能够实现闭环力控。●电子皮肤:覆盖全身的柔性电子皮肤赋予了机器人“本体安全感”,使其在人机协作中能实时感知碰撞并停止,这是人形机器人走进家庭的安全前置条件。第五章 产业应用与市场格局

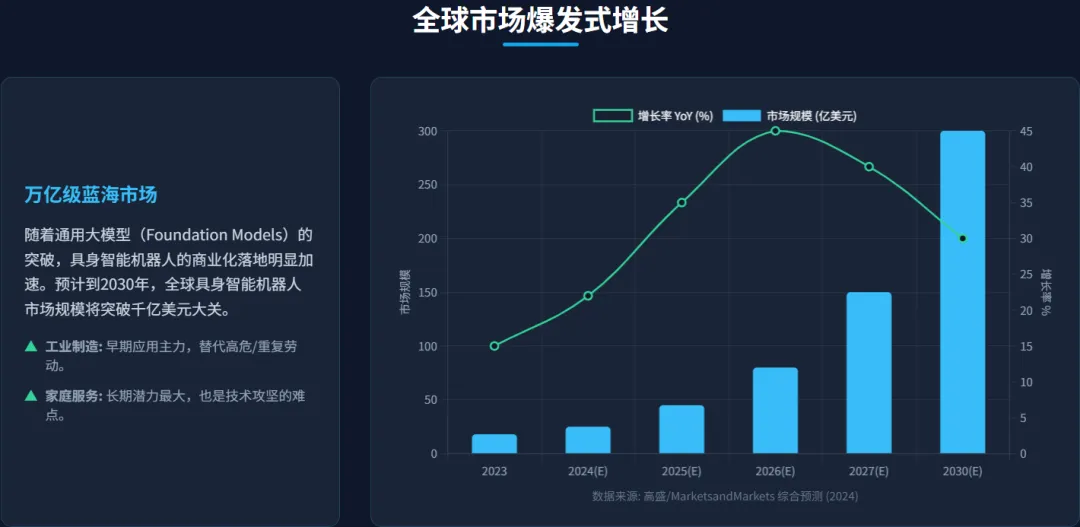

5.1 市场规模预测:从百亿到万亿的跨越

关于具身智能市场的规模,尽管不同机构的预测模型存在差异,但一致指向指数级增长。

●IDC预测:中国AI硬件支出将在2026年超过150亿美元,具身智能是其中的主要增长点。亚太地区(不含日本)到2030年,50%的数字业务新价值将由AI驱动。●MarketsandMarkets:预测全球具身AI市场到2030年将达到230亿美元,年复合增长率(CAGR)高达39%。●高盛展望:在理想情况下,如果人形机器人能解决续航和通用性问题,2035年市场规模有望达到1540亿美元,填补巨大的劳动力缺口。5.2 核心落地场景分析

5.2.1 汽车制造:最确定的“第一战场”

汽车行业是自动化程度最高、资金最雄厚、且对柔性制造需求最迫切的行业。

●痛点:总装车间仍有约10%的工序(如线束安装、内饰装配、车标贴合)依赖人工,这些工作重复且容易导致工伤。○BMW & Figure:Figure 02在斯巴达堡工厂成功完成了数月的实地测试,通过AI学习,机器人能够精准地将钣金件放入定位销,误差控制在毫米级。这证明了人形机器人可以直接在为人类设计的产线上工作,无需昂贵的产线改造。○Nio & UBTech:蔚来汽车引入Walker S进行车门锁质检和安全带检测。优必选的策略是利用人形机器人的多模态感知能力,替代传统昂贵的专用检测设备。5.2.2 3C制造与物流

●3C制造:对精度要求极高(微米级)。目前的具身智能机器人主要在物料搬运和外观检测环节试水。智元(AgiBot)的远征系列机器人凭借模块化设计,试图切入3C产线的柔性环节。●物流仓储:Agility Robotics的Digit已经在亚马逊仓库试点,负责搬运标准化的周转箱(Tote)。相比传统的AGV,双足/轮式机器人可以跨越传送带,适应更复杂的仓库地形。5.2.3 商业服务与零售

●Galbot(银河通用):其轮式双臂机器人专注于泛化抓取。在药房场景中,机器人可以识别成千上万种不同包装的药品,并准确抓取放置到出货口。这种“无人值守”模式在24小时药店和零售店具有清晰的ROI(投资回报率)。5.2.4 养老与家庭:终极蓝海与现实挑战

这是最具社会价值但也最具挑战的场景。

●挑战:家庭环境是非结构化的极致,且对安全性、隐私和成本(目标价2-3万美元)极其敏感。●进展:Fourier(傅利叶)推出的GR-2机器人,特意强化了低速大力矩特性,瞄准辅助老人移位(从床到轮椅)这一刚需。中国在2025年发布的政策中,明确鼓励人形机器人、脑机接口等技术在养老领域的应用,并提出建设统一的养老服务信息平台,为技术落地提供了政策托底。5.3 投融资趋势

2025年,资本市场对具身智能的态度经历了从“概念炒作”到“价值投资”的转变。

●大额融资频现:Galbot单轮融资超3亿美元,估值达30亿美元;AgiBot、Unitree也相继完成大额融资。这显示资金正向头部企业集中。●投资逻辑:投资人更加关注企业的全栈能力——即是否拥有从数据采集、大模型训练到硬件量产的闭环能力。那些只能做集成或单纯做算法的公司越来越难融资。第六章 政策环境、地缘政治与未来展望

6.1 中美双极格局下的技术与政策博弈

具身智能已成为继半导体之后,中美科技竞争的又一核心战场。

○国家层面:工信部《人形机器人创新发展指导意见》设定了2025年整机量产、2027年达到世界先进水平的目标。■上海:发布具身智能三年行动计划,设立百亿基金,目标是到2027年打造世界级产业集群。上海依托Tesla工厂和本土芯片企业,形成了“算法+芯片+制造”的完整闭环。■北京:成立北京具身智能机器人创新中心,重点攻关通用大模型和操作系统,强调基础研究。■深圳:发挥电子制造优势,聚焦伺服电机、传感器等核心零部件的快速迭代。●美国策略:除了企业层面的技术封锁,美国也开始关注AI与机器人的军事化应用,并试图通过投资审查和出口管制限制中国获取关键技术(如高端触觉传感器、AI芯片)。6.2 2026年及未来展望:穿越“死亡之谷”

展望2026年,具身智能行业将面临“去伪存真”的严峻考验。

1.商业化大考:2026年将是验证商业模式闭环的关键年份。那些无法在工厂、仓库或药店中产生真实ROI(如替代人工成本、提高效率)的企业将面临资金链断裂的风险。市场将不再为酷炫的Demo视频买单,而是看重机器人的MTBF(平均无故障工作时间)。2.技术收敛:Sim2Real将成为标配。随着生成式AI对物理世界模拟能力的提升,90%以上的训练将在仿真中完成,这对于缺乏物理场景数据的初创公司是巨大的利好。3.标准与伦理:随着机器人走进人类生活,关于数据隐私(机器人摄像头拍摄的家庭画面归谁所有?)、物理安全(机器人伤人谁负责?)的标准制定将成为行业焦点。中国已宣布将参与制定20项以上的国际标准,争取话语权。4.出海浪潮:中国机器人企业将加速出海。Unitree G1、AgileX等产品凭借极致的性价比,将在全球高校科研、教育和低成本自动化市场占据主导地位,形成“农村包围城市”的态势。结语

具身智能机器人正处于从“技术验证”向“产业落地”跨越的历史性拐点。它不仅是硬件的升级,更是人工智能与物理世界深度融合的开始。在这场竞赛中,中国凭借供应链和场景优势,有望在应用层实现领跑;而美国则在基础算法和算力上保持压制。2025-2026年,我们将目睹机器人走出实验室,真正成为人类的助手、同事乃至伙伴,开启第四次工业革命的崭新篇章。免责声明:市场有风险,投资需谨慎。读者务必基于独立判断做出决策。本公众号内容仅为个人对公开资料的梳理解读,不代表任何机构立场,亦不构成任何投资建议。财经信息具有时效性,本人力求但不保证所有信息绝对准确完整。部分数据文字由AI协助完成。原创内容版权所有,未经授权禁止转载。

关注诠策,坚守未来。

▽