2025年12月26日,上交所发布《发行上市审核规则适用指引第9号-商业火箭企业适用科创板第五套上市标准》,为商业航天企业打通资本化通道的同时,明确了“自主可控、可重复使用、国家任务导向”的核心发展方向。在政策红利与卫星互联网组网需求的双重驱动下,我国商业航天正从技术探索期加速迈入产业化攻坚期,2026年作为可复用火箭密集验证元年,产业链各环节将迎来价值重估。本文从政策解读切入,拆解火箭运力端产业链核心环节,解析重点企业竞争优势与投资逻辑。

一:政策锚定发展方向:可复用技术成上市核心门槛

此次上交所新规的核心突破在于精准匹配商业火箭产业发展阶段,将“采用可重复使用技术的中大型运载火箭发射载荷首次成功入轨”列为上市核心条件,同时放宽回收成功的强制要求,既守住了“硬科技”底线,又为企业预留了技术迭代空间。新规明确“承担国家任务的企业予以优先支持”,直指卫星互联网组网等国家战略需求,进一步强化了产业发展的政策导向。

叠加“十五五”规划将航空航天列为战略性新兴产业重点方向、航天局《推进商业航天高质量安全发展行动计划(2025-2027年)》的落地,政策端已形成“顶层设计-专项指引-落地保障”的完整体系。产业端则呈现“星箭场测用”全链条布局,其中火箭作为卫星组网的核心运力支撑,其制造与发射成本占比达50%-70%,成为产业链价值中枢。

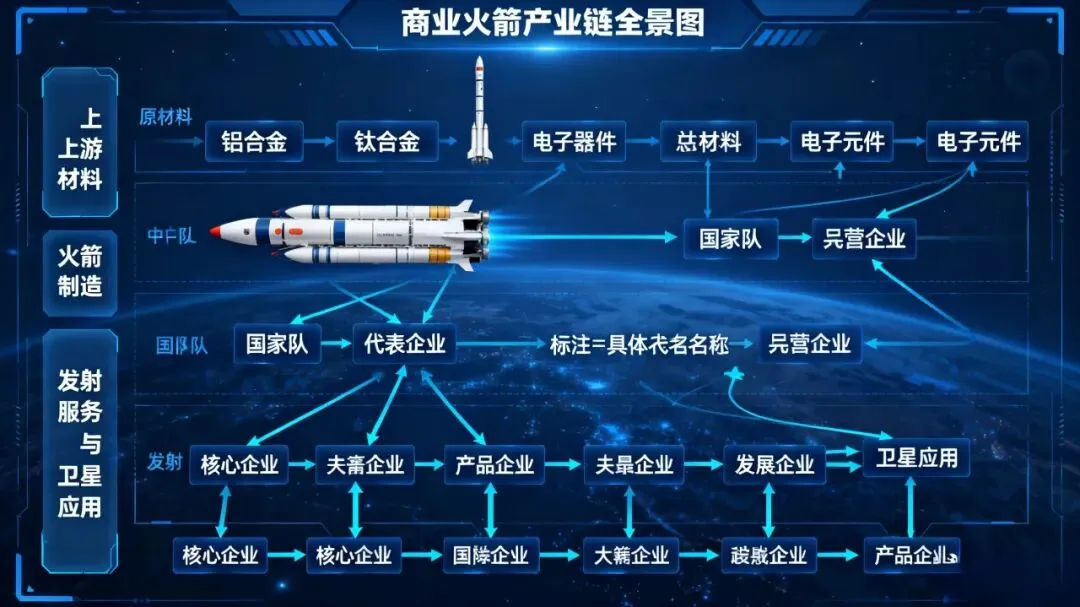

二:产业链核心环节解析:上游材料筑壁垒,中游制造分雌雄

上游:材料与元器件是性能基石,细分龙头各具优势

上游环节决定火箭性能与成本,其中轻质材料与精密元器件是核心壁垒,不同细分领域龙头企业凭借技术或客户优势占据关键地位,以下为核心个股解析:

明泰铝业:作为航空航天铝材领域的重要突破者,公司凭借AS9100D航空航天质量管理体系认证成功切入航天供应链。其核心优势在于高韧性铝合金材料的研发与生产,该材料可精准适配大型箭体结构的强度与轻量化需求,目前已深度受益于长征十号系列可重复使用火箭的量产进程,随着大型运载火箭产能释放,公司航天领域业务有望持续放量。

亚太科技:依托在新能源汽车铝材领域的技术积累与产能优势,实现向航空航天领域的跨界延伸。公司通过技术复用与工艺优化,在航天级铝材的性价比上具备竞争力,形成“新能源汽车+航空航天”双赛道协同格局,既能抵御单一行业周期波动,又能充分享受商业航天产业化带来的增量需求。

宝钛股份:国内钛合金行业绝对龙头,拥有从钛矿加工到高端锻件生产的全产业链能力,技术壁垒贯穿“材料-加工-验证”全流程。公司核心产品钛合金锻件广泛应用于火箭贮箱、发动机壳体等关键部位,是航天科技集团等国家队的核心供应商,直接受益于国家重大航天工程及商业火箭量产需求,其产品在高温高压环境下的可靠性的已通过长期工程验证。

西部超导:聚焦高端钛合金领域,核心优势在于航天级紧固件产品的研发。该产品可解决火箭发射及在轨运行过程中极端环境下的连接可靠性难题,是提升火箭结构稳定性的关键部件。公司凭借技术稀缺性深度绑定航天核心院所,在商业火箭对可靠性要求提升的趋势下,业务增长确定性较强。

西部材料:以“院所合作+民营绑定”双模式构建竞争优势,一方面深度配套航天六院的发动机系统,另一方面与蓝箭航天、天兵科技等民营火箭龙头建立稳定合作。公司产品直接适配火箭发动机核心部件,随着民营火箭进入密集发射期,其订单兑现节奏将显著加快,充分享受商业航天产业化红利。

航天电器:航天电子元件领域领军企业,核心产品为火箭导航通信系统专用连接器。该产品是构建火箭“神经网络”的关键部件,直接影响火箭的测控精度与飞行稳定性。随着火箭智能化、无人化趋势加剧,对高精度电子元件的需求持续提升,公司作为国家队核心供应商,将充分受益于航天装备升级浪潮。

铂力特:航天金属增材制造(3D打印)龙头企业,核心优势在于复杂构件的一体化制造能力。公司3D打印技术可有效解决火箭发动机燃烧室、喷管等复杂部件的加工难题,大幅提升生产效率与产品可靠性。目前客户已覆盖航天一院、蓝箭航天等产业链核心主体,是火箭制造工艺革新的核心推动者。

超捷股份:专注于商业航天箭体结构件与星箭分离机构,通过“精准定位+深度绑定”策略确立竞争优势。公司直接配套蓝箭航天、天兵科技等民营火箭龙头,产品是火箭发射与卫星入轨的关键保障部件。随着民营火箭企业加速冲刺IPO并扩大产能,公司作为核心配套商将实现订单与业绩的同步增长,是商业航天产业化的直接受益者。

中游:国家队与民企协同发力,可复用技术定胜负

中游是火箭制造与发射服务的核心环节,形成“国家队主导技术攻坚、民企聚焦商业化落地”的竞争格局,核心个股围绕技术优势与产业链协同展开,解析如下:

航天工程:航天一院唯一商业航天上市平台,直接承接该院商业火箭相关业务。航天一院是长征系列火箭的核心研制单位,其长征十号乙可重复使用火箭预计2026年4月首飞,配套海南商业航天发射场专属工位,同时该院近期已完成我国首艘火箭网系回收海上平台“领航者”的交付,形成“火箭研制+回收保障”的完整能力。公司作为资本运作平台,将直接受益于大运力可重复使用火箭的量产与商业化运营。

航天动力:航天六院唯一上市平台,也是国内液体火箭发动机产业化的核心标的。航天六院在液体发动机领域技术突破显著,其YF-209液氧甲烷发动机设计重复使用次数不少于30次,已具备批量交付能力,可直接适配商业航天可复用火箭需求。公司深度绑定六院产业链,发动机相关业务将充分享受可复用技术推广带来的行业红利。

航天机电:航天八院商业航天唯一上市平台,核心受益于该院长征十二甲火箭的产业化进程。长征十二甲采用“国家队主研+民企核心部件”的创新模式,主动力搭载民营厂商的甲烷发动机,实现了产业链资源的高效协同。公司作为八院商业航天业务的承接主体,将在这种协同模式中充分发挥平台优势,分享民企创新与国家队资源整合的双重红利。

蓝箭航天(未上市):国内民营商业航天领军企业,已完成IPO辅导备案(辅导机构为中金公司,2025年12月辅导工作完成),有望成为科创板“商业航天第一股”。公司核心优势在于液氧甲烷可重复使用火箭技术,其朱雀三号已成功实现可复用火箭入轨,虽一子级回收未实现软着陆,但完成了关键技术验证。随着上市进程推进,公司资本实力将显著增强,进一步加速技术迭代与产能扩张,其核心供应商超捷股份、斯瑞新材等将直接受益。

天兵科技(未上市):聚焦新一代液体火箭发动机及中大型运载火箭研制,核心产品天龙三号大型液体火箭近地轨道运力17-22吨,具备“一箭36星”发射能力,已完成一级动力系统海上试车并计划2026年初首飞。公司液氧煤油技术路线成熟,商业化落地节奏清晰,配套供应商九丰能源(液氧煤油供应)、广联航空(结构件)等有望伴随其首飞及后续量产实现业绩兑现。

星河动力(未上市):国内首家实现火箭量产、高密度发射并商业化的民营企业,核心产品“谷神星”系列固体火箭已成功将85颗卫星送入轨道,服务27家客户,创下民营火箭多项第一。公司“智神星”系列中型液体可复用火箭瞄准低成本规模化发射市场,商业化进展领先。上海港湾、航宇科技等配套企业将直接分享其量产红利,业务增长确定性较高。

下游:发射场扩容匹配需求,卫星组网打开长期空间

下游发射服务与卫星组网是产业需求的核心驱动力,发射场建设扩容与卫星组网加速将带动全产业链需求释放,相关配套个股受益逻辑清晰:

目前我国商业航天发射工位紧张问题突出,海南商业航天发射场作为国内首个商业发射场,已实现“十战十捷”,2026年二期建成后年发射能力将达60发,为可复用火箭高频发射提供核心保障;山东东方航天港作为海上发射母港,可降低轨道倾角限制,提升发射灵活性。随着中国星网、千帆星座组网加速,年均卫星发射需求超1000颗,火箭发射作为组网前置环节将持续放量,海南本地发射服务配套企业(如发射测控、场地运维相关标的)及卫星组网配套企业将长期受益于行业需求增长。

三:行业展望:2026年成关键验证期,硬科技+资本化重塑格局

2026年作为可复用火箭密集验证与发射期,运力和成本将成为核心竞争指标。上交所新规推动行业进入“硬科技+商业化”双门槛时代,具备核心技术壁垒与商业化能力的企业将脱颖而出。产业链投资机会集中于三大方向:一是上游高壁垒材料与元器件企业,如宝钛股份、铂力特;二是中游国家队上市平台与民营火箭核心供应商,如航天工程、航天动力、超捷股份;三是下游发射服务与卫星组网配套企业,如海南本地发射服务相关标的。随着产业资本化进程加速,商业航天有望成为继新能源、半导体后的又一长坡厚雪赛道。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎

最后,别忘了点击右下角“ ”

”