一、本报告概述。

报告由乘联分会与科瑞咨询联合发布,聚焦2025年1-5月中国新能源汽车“三电”系统(电池、电机、电控)最新市场数据与技术演进。核心结论:1) 整车渗透率已升至44.2%,全年有望突破50%;2) 动力电池装机量同比增44.3%,磷酸铁锂占比96.0%,方形电芯仍占98.5%;3) 三电集中度继续提升,宁德时代、弗迪电池、弗迪动力三大龙头在各自环节份额均超45%;4) 大圆柱电池凭借“4C-10C超快充+0热扩散”安全优势,2025年进入高端车型与低空经济批量配套元年,但良率≤80%、成本仍高15%-20%。

二、第一章:新能源汽车市场现状

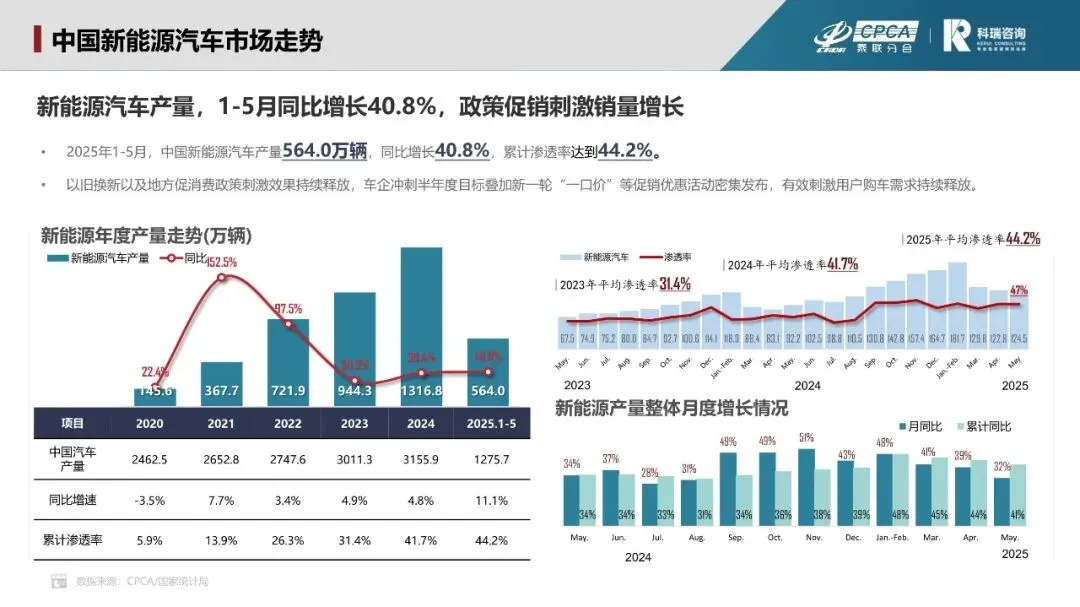

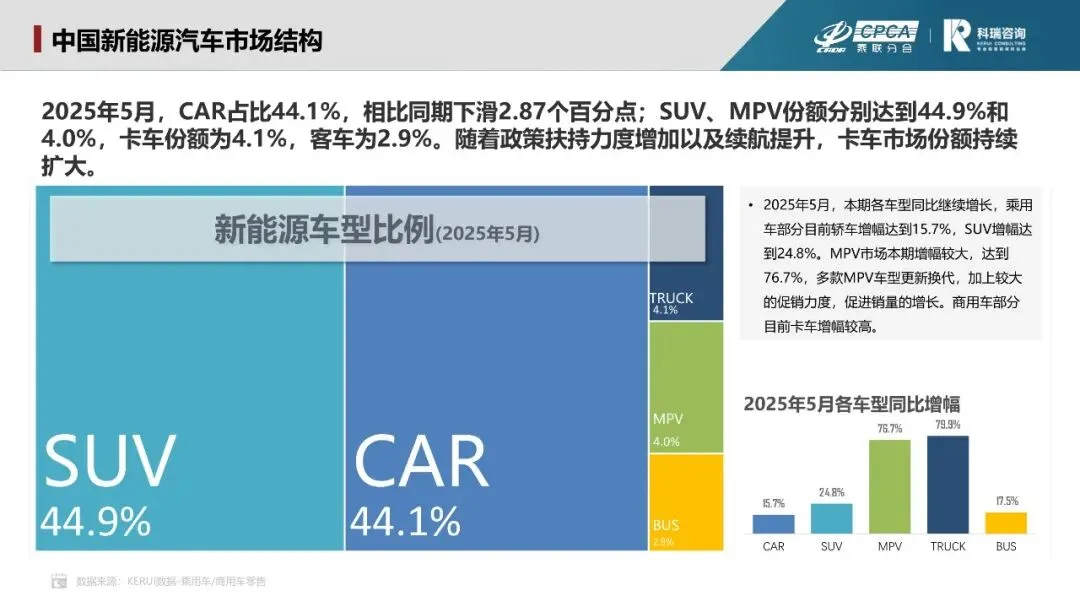

2025年1-5月产量564万辆,同比+40.8%,渗透率44.2%,较2024全年提升2.5个百分点;其中5月单月渗透率48%,创历史峰值。车型结构:轿车、SUV、MPV分别同比+15.7%、+24.8%、+76.7%,MPV增速最高;商用车中卡车份额升至4.1%,主因以旧换新补贴对纯电轻卡拉动显著。政策端,中央+地方合计补贴单车最高1万元,叠加车企“一口价”促销,刺激5月零售环比再增9%。

三、第二章:三电系统竞争格局

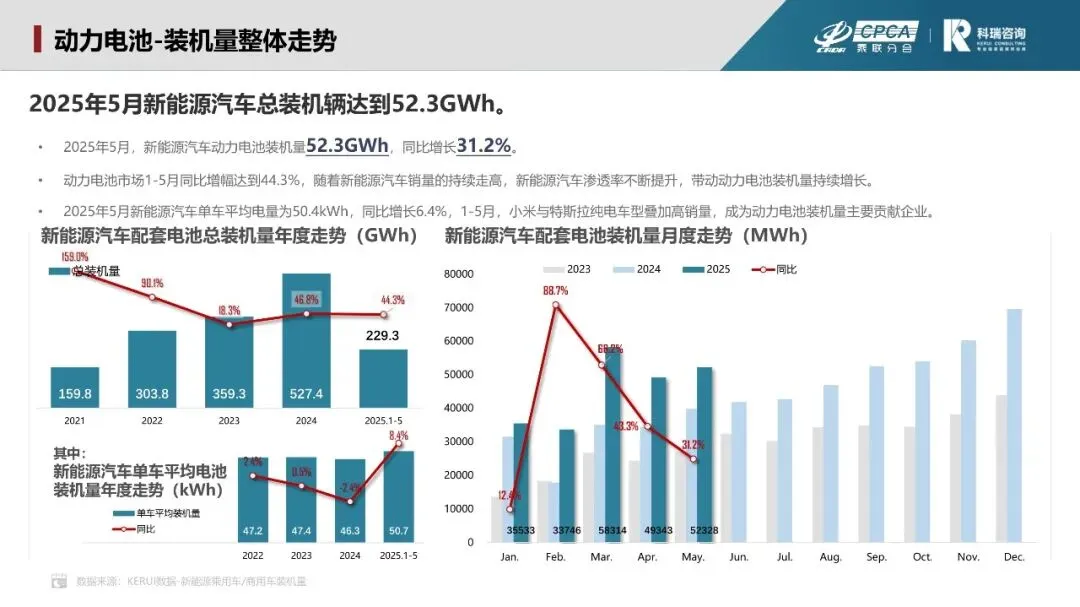

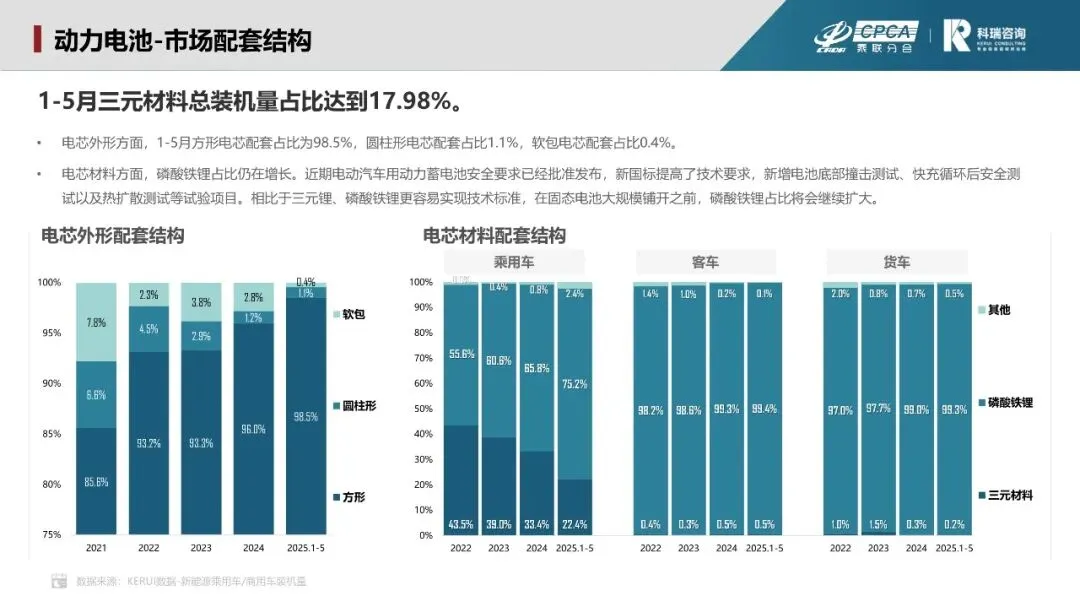

1) 动力电池:1-5月累计装机227GWh,同比+44.3%;5月单车平均电量50.4kWh,同比+6.4%。磷酸铁锂占比96.0%,三元材料仅17.98%。TOP10电芯厂份额94.8%,宁德时代45.6%、弗迪电池23.0%,中创新航7.4%升至第三。

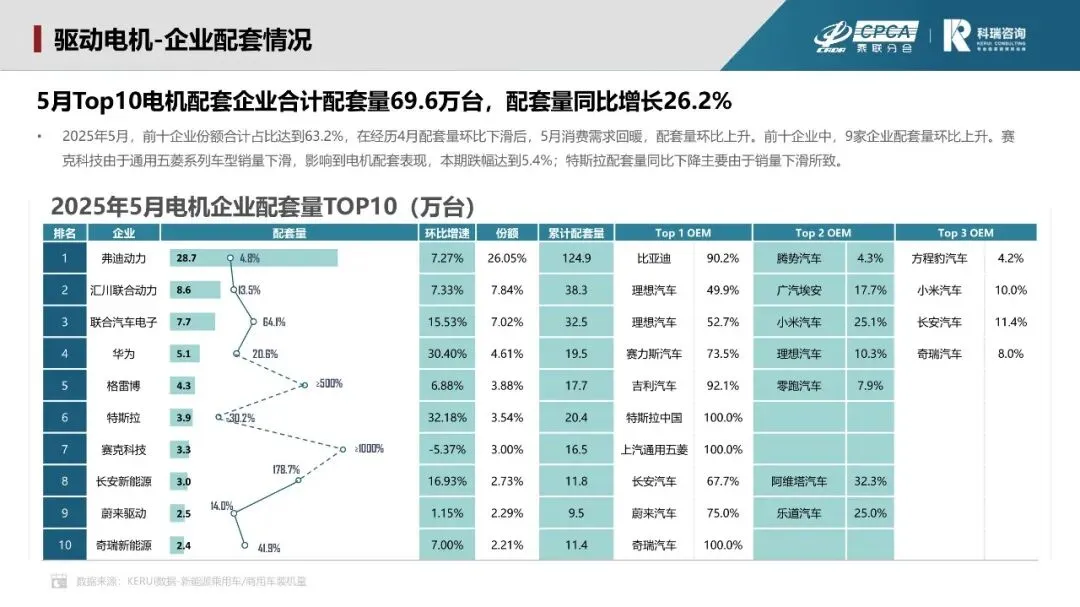

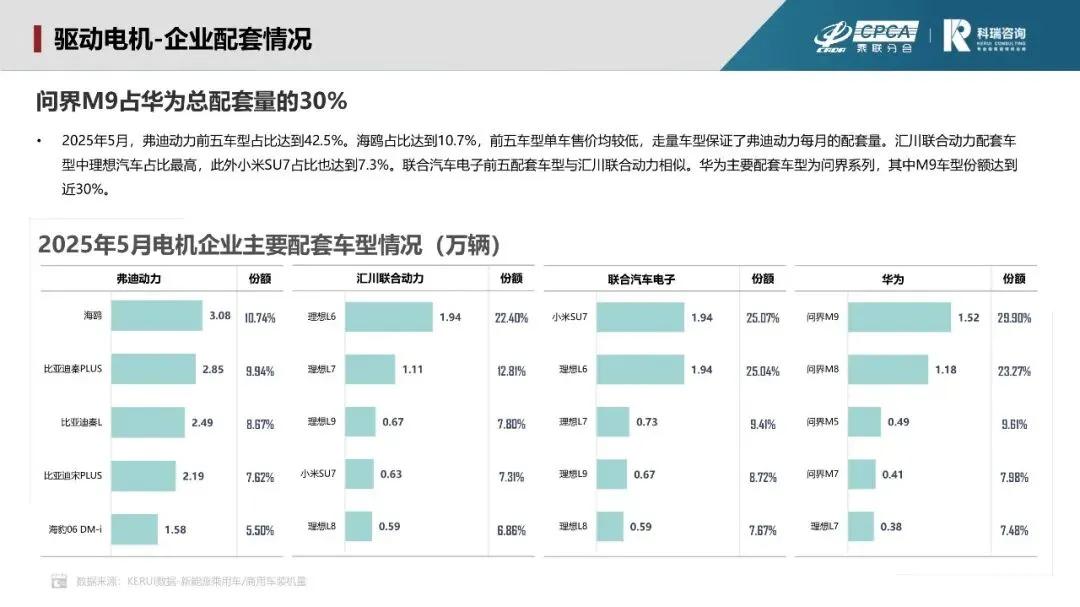

2) 驱动电机:5月配套量110万台,前十企业合计63.2%,弗迪动力、汇川联合动力、联合汽车电子位列前三,份额分别为26.1%、7.8%、7.0%。问界M9单车型占华为电机配套量30%,明星车型拉动效应显著。

3) 电机控制器:5月TOP10供应商份额62.9%,弗迪动力27.4%、汇川7.0%、联电5.5%。华为电控72.5%供给赛力斯,自供比例快速提升。电控均价2025年5月同比下降12%,主因功率模块国产化率突破65%。

四、第三章:大圆柱电池应用研究

产品特征:46系尺寸为主,全极耳结构内阻降60%,支持4C-10C超充;蜂窝排布+定向泄压实现5秒内释放50%热量,模组级“0热扩散”。亿纬LMX体系-35℃仍可放电,能量密度高镍版本达300Wh/kg。

制造与成本:比克郑州工厂AI质检+磁悬浮线速度300 PPM,良率90%;特斯拉干法工艺降本30%但良率仅85%,2026年目标与方形电池成本平价。

应用场景:宝马新世代iX3首搭亿纬4695,续航700km;中创新航350Wh/kg固液混合电池配套小鹏飞行汽车;特斯拉Optimus机器人用4680待机20h。

企业布局:亿纬已量产装车>3.13万台,荆门基地2025年产能规划100GWh;宁德时代12GWh产线专供宝马;LG新能源与奇瑞签署8GWh六年订单;远景江阴工厂首批46系电池出口宝马全球平台。

挑战与趋势:激光焊接良率≤80%、尺寸与接口标准未统一、麒麟电池72%体利用率反压成组优势。科瑞预测2025-2027年大圆柱在高端电动乘用车+eVTOL领域渗透率>30%,2028年后随全固态商业化进一步拓展至储能、机器人,2030年市场规模有望达380GWh。

关注公众号,获取本报告下载方法。