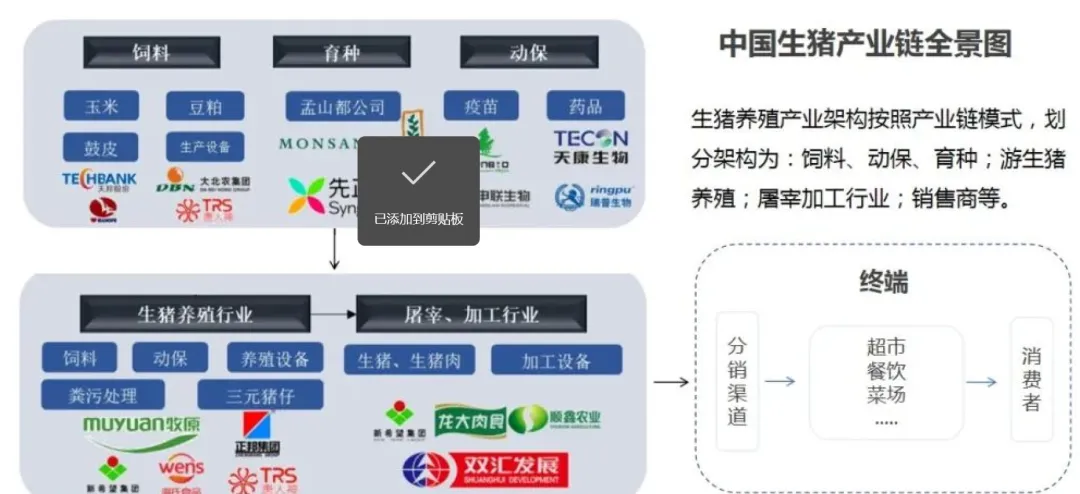

(一)生猪养殖主体架构与规模特征

1.1产业链各环节分析

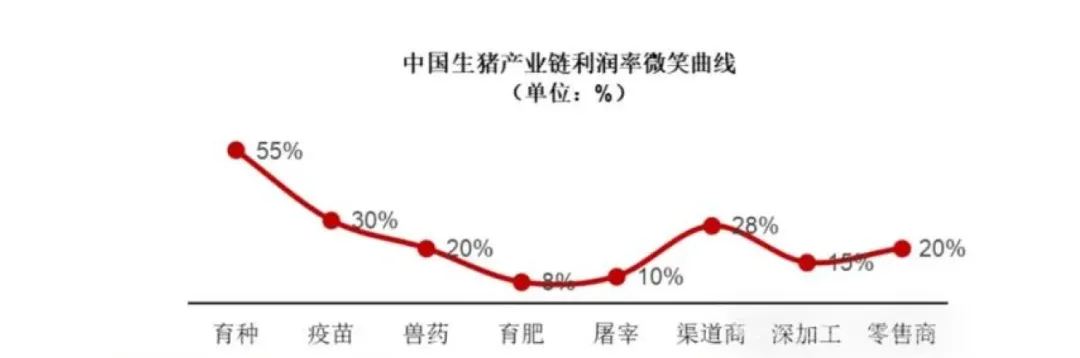

种猪育种环节是生猪产业链中利润率最高的环节。

疫苗、渠道商以及兽药环节利润率较高,其中疫苗与兽药环节营收占比较低随着生猪供应链缩短,渠道商在生猪产业链中营收占比将减少。

.生猪育肥、屠宰环节附加值较少,且易受到外部环境冲击,利润率低、波动较大。

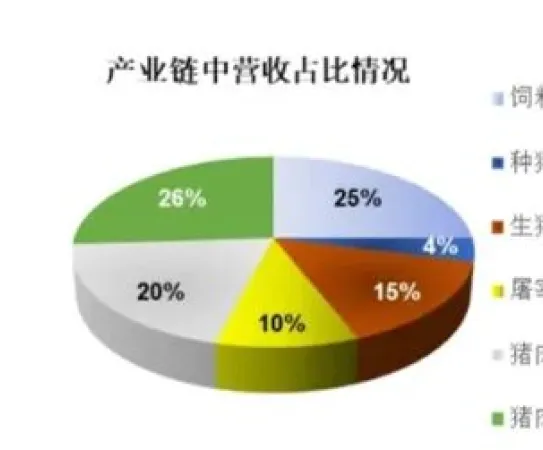

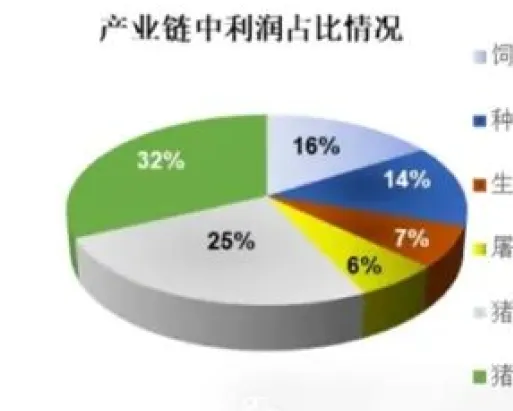

1.2产业链各环节分析

饲料加工在产业链收入较高,但利润率在所有环节中较低。

.种猪繁育收入占比最低,但利润率最高;未来生猪养殖行业的规化、数据化预计提升种猪繁殖环节的收入比例。.猪肉批发和零售等渠道环节收入和利润占比较高;随着渠道扁平化发展,该环节在产业链中的占比将逐渐降低

2.1规模特征分析(饲料、动保)

.饲料的主要原料包含能量饲料、蛋白质饲料、矿物质添加剂、维生素添加剂和微生物制剂等。根据猪的生长阶段又可分为仔猪饲料、生长猪饲料和种猪饲料等。

根据中国饲料工业协会发布的数据,2023年猪饲料产量14,050万吨。饲料行业属于充分竞争行业,近年来我国饲料行业加快向着规模化、标准化、集约化方向发展,产业整合速度加快。主要为生猪养殖行业提供疫苗产品,为生猪健康长大保驾护航,毛利水平约41%,全产业链最高。2019年1月以后,中国政府仅对O型口蹄疫进行强制免疫,其他类型的猪疾病疫苗由生猪养殖场自愿采购。

2.2.1 规模特征分析(养殖)

自繁自养自加工

企业自建养殖场,统一采购饲料、疫苗,雇佣农工集中进行种猪的育种和扩繁、猪苗的培育、生猪育肥等全部生产过程,并统一销售给终端消费者。

从上游的育种和饲料,到中游的扩繁和育肥,再到下游的屠宰销售,通过一体化的产业链,做到生产全环节可控。

紧密型"公司+农户"

公司为农户提供场所、饲料、仔猪、药品等养殖必备物资,农户发挥自身养殖管理经验与公司饲养管理相结合,实现规模养殖,农户根据养殖成果获取收入。公司通过租赁零星土地建设养殖场,农户在公司养殖场内进行养殖,实现"分散养殖,统一管理"。

松散型"公司+农户"

一般是公司集中加工、农户分散饲养,公司将饲料、仔猪、药品出售给农户,由农户进行养殖,育肥后根据约定价格进行收购,实现规模养殖。公司对农户提供统一供苗、统一采购饲料、统一防疫、统一销售等服务。

2.2.2规模特征分析(养殖)

.自繁自养模式,贵但好用。贵主要在于自繁自养属于重资产模式,前期需要大量资本投入自建养殖场,自聘养殖厂负责人,自建饲料厂或统一采购饲料等

"公司+农户"模式,相对便宜而能用。相对自繁自养,"公司+农户"模式属于轻资产模式。该模式下,企业仅负责种猪繁育、仔猪生产、饲料生产、技术指导等。

3、规模特征分析

根据农业部,我国生猪定点屠宰企业屠宰量除了19-20年出现下跌,其余年份均稳步上涨,2023年生猪定点屠宰量达3亿多头。国内屠宰行业较为分散,CR5占比仅约5%,未来随产业链一体化的逐步发展,市场将会进一步集中。

(二)生猪养殖产业竞争态势深度剖析

1.市场格局特征

市场集中度将提升:生猪养殖企业数量多分布广,猪肉市场价格清晰透明,属于完全竞争市场;随着生猪产业发展,规模化加速,市场集中度提升。区域分化:北方(河南、山东)以规模化养殖为主,南方散户较多,但环保政策推动产能向东北、西南转移。2.上下游议价能力

供应商议价弱:饲料价格随市场波动,饲料企业集中度提升但议

*价能力有限种猪依赖进口(如丹麦、美国),但供应商众多,选择灵活;消费者议价弱:猪肉需求刚性,价格由供需主导。

3.核心竞争要素

成本控制:饲料占养殖成本60%以上,头部企业通过集中采购、智能饲喂等技术降低成本(比散户低15%-20%)。技术壁垒:疫病防控(非洲猪瘟疫苗)、智能化设备(PSY达28头/母猪)成关键。

环保门槛:高床养殖、粪污资源化技术普及,中小场改造成本占比达20%-30%。