点击星标 关注我们

寒意未散,变局已生。2025年的中国快消品市场,在宏观消费环境与结构性调整的双重作用下,继续行走于承压与寻路的轨迹之中。作为民生基础与健康象征的乳制品行业,在此轮周期中感受尤为深刻。整体需求疲软、细分赛道分化、渠道格局生变、外部政策叠加……行业正经历一场从量价到模式的全方位考验。

本报告基于2025年1-11月的线下流通市场数据,深入剖析乳制品行业的低迷现状与内部结构性变化,追踪渠道动迁与品牌博弈,试图在弥漫的寒气中,厘清压力来源,并探寻潜在的破局之道与价值锚点。

01

1-11月乳制品仍在下滑区间

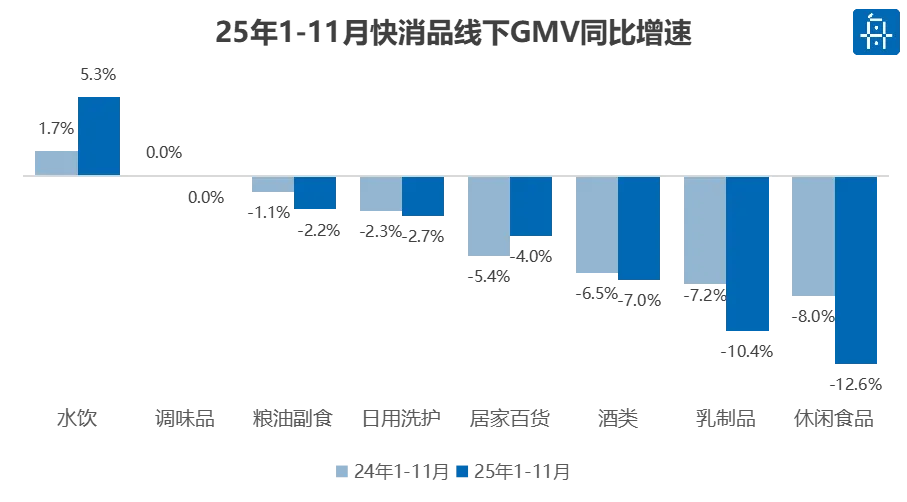

今年1-11月,线下快消品流通市场GMV同比下降3.0%。

八大品类中,仅水饮实现加速增长,呈现结构性亮点。多数品类增速较24年进一步放缓或恶化,乳制品成为其中表现最疲软的品类之一,其同比增速从2024年1-11月的-7.2%显著恶化至2025年同期的-10.4%,仅优于休闲食品(-12.6%)。这反映出乳制品板块面临的出货及需求压力远大于快消品市场平均水平。

其他品类中,调味品增速持平,粮油副食、日用洗护、酒类增速均有所下滑,仅居家百货品类降幅略有收窄。

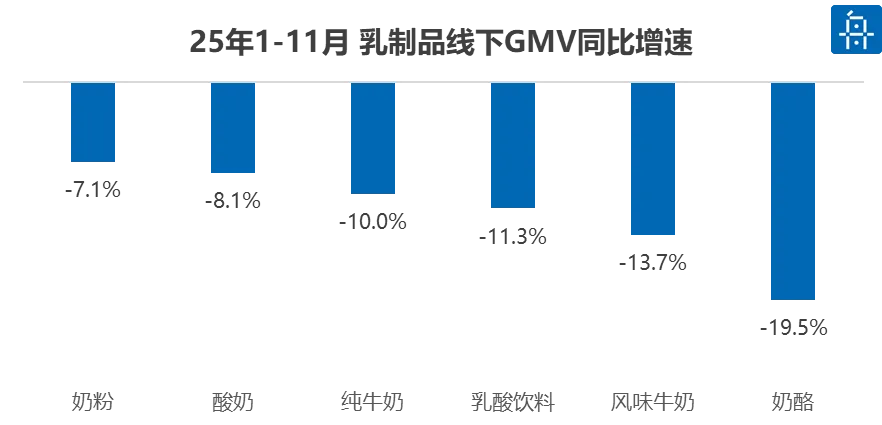

聚焦乳制品,各细分品类在2025年1-11月期间全线负增长,呈现普遍收缩态势。

● 奶酪品类成为下滑重灾区,GMV同比大幅下降-19.5%,反映出消费降级背景下,高溢价、偏休闲属性的乳制品细分赛道承受最大压力。

● 风味牛奶和乳酸饮料的降幅紧随其后,分别为-13.7%和-11.3%。这两类产品通常带有风味调剂和休闲饮用的属性,其大幅下滑同样印证了非基础、非刚需的乳制品消费正在被消费者缩减。

● 作为基础消费品的纯牛奶,其线下GMV同比下降了10.0%。这一下滑幅度虽然小于上述休闲属性品类,但仍达到两位数,表明基础品类的需求也受到大环境冲击,增长乏力。

● 相对而言,酸奶和奶粉表现稍好,降幅在整体中最小。酸奶的健康认知和奶粉的必选属性提升,一定程度上提供了更强的需求韧性。

● 过去几年,国内原奶供需严重失衡、奶源供过于求,原奶价格一路下行、已逼近3元/kg的成本线,液态奶需求持续疲软、行业利润空间被大幅压缩。

● 而奶酪等乳品深加工产品具备更高的附加值和更长的保质期,正成为行业突围的重要方向。一场从"喝奶"到"吃奶"的产业革命正在悄然发生。

○ 根据商务部的调查,长期以来欧盟通过共同农业政策等补贴计划向乳及乳制品产业等涉农领域提供了大量的补贴。中国国内产业受进口欧盟补贴产品影响,库存不断增加,利润由盈利转为亏损,生产经营出现困难。据此,商务部自2025年12月23日起,对原产于欧盟的进口相关乳制品(主要包括各类奶酪和脂肪含量超过10%的稀奶油)实施临时反补贴措施,要求进口经营者按21.9%至42.7%的从价补贴率向海关提供保证金。

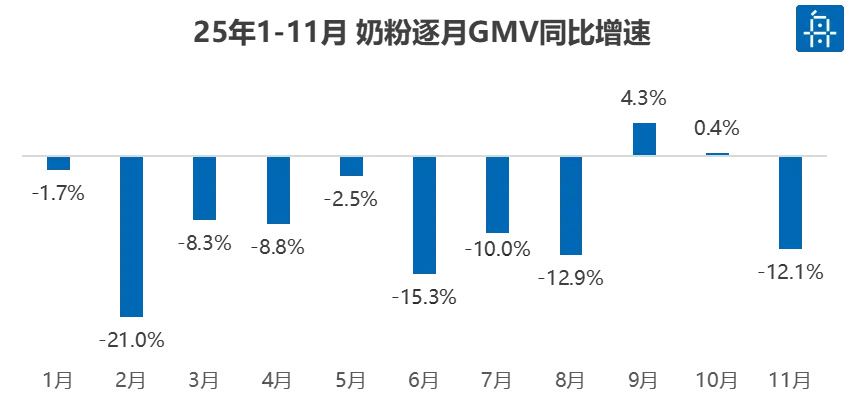

细分看,奶粉开年1月增速为-1.7%,2月受春节错期影响探底至-21.0%,3月至8月增速在-8.3%至-15.3%之间低位震荡。值得注意的是,9月增速短暂转正至4.3%、10月也接近持平,这可能是阶段性促销或渠道补货所致。但增长未能持续,11月增速再度回落至-12.1%,表明市场需求基础依然薄弱。

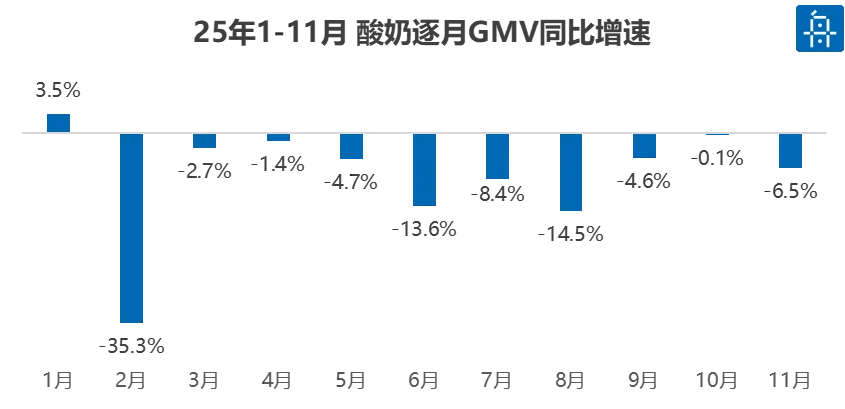

酸奶月度走势呈现高开低走后长期疲软的态势。1月尚能维持3.5%的正增长,排除2月春节错期影响后,虽有小幅回升,但3月至11月始终在-0.1%至-14.5%的负区间内徘徊,未有实质性回暖迹象,显示出品类增长动力的缺失。

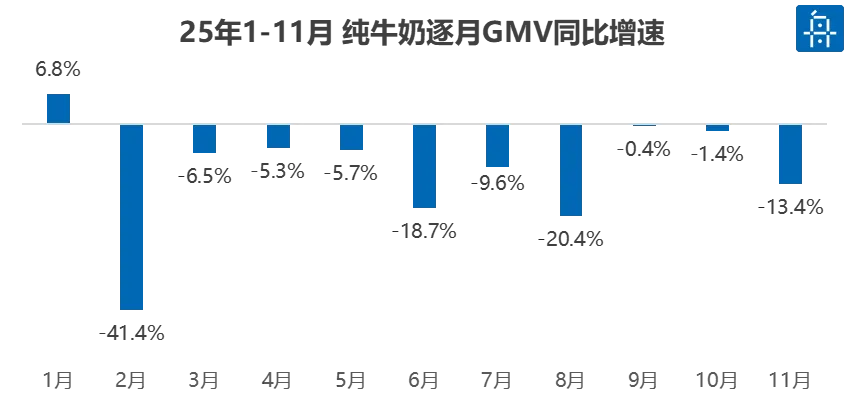

纯牛奶1月以6.8%的正增长开局,但2月受春节影响骤降。6月和8月再次出现深度下滑,传统夏季消费旺季表现惨淡。仅在9月和10月降幅有所收窄,但11月又回落至-13.4%。

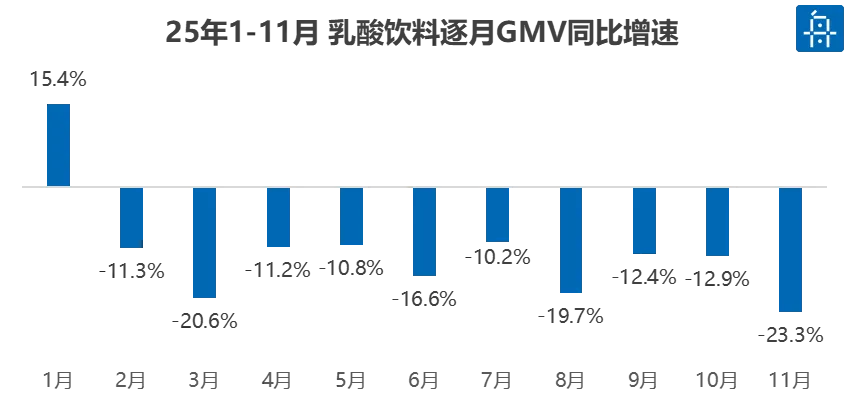

乳酸饮料1月以15.4%的较高正增长起步,但从2月开始便进入持续负增长通道。下半年降幅普遍扩大,8月和11月的跌幅尤为显著。

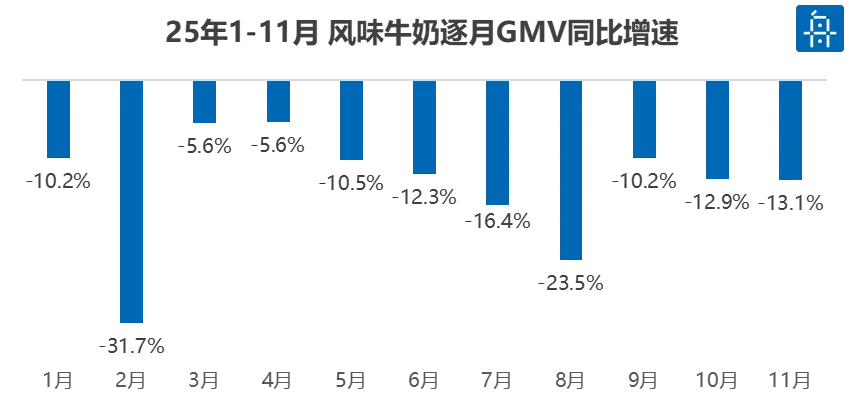

风味牛奶月度表现持续低迷。除1月降幅为-3.4%相对较缓外,其余月份降幅均超过-6%。2月和8月是跌幅最大的两个月份。虽然在10月降幅短暂收窄至-7.2%,但缺乏持续性,品类复苏迹象微弱。

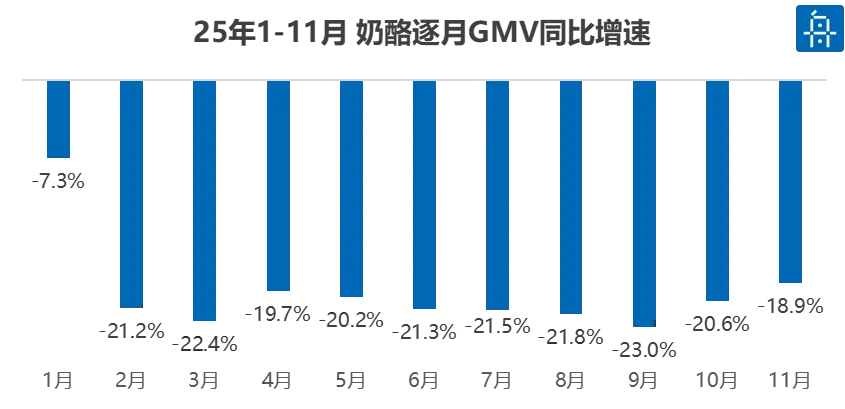

奶酪全年11个月无一实现正增长,且自3月起,月度降幅就始终深陷-20%左右的区间。2月至11月期间增速从未高于-18%,9月甚至达到-23.0%的低谷。

02

渠道趋势:

B端复苏带动品类增长

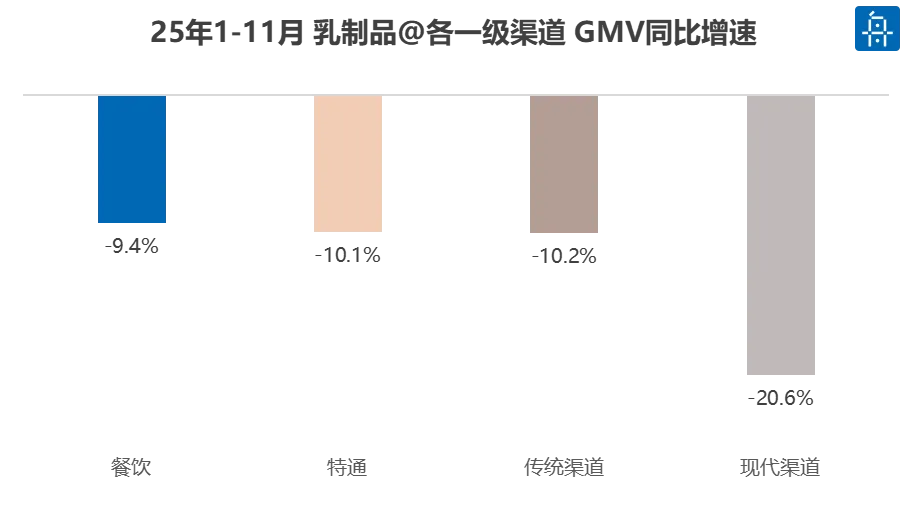

从渠道来看,乳制品在现代渠道的下滑幅度远超其他渠道,是餐饮渠道跌幅的两倍以上,或受线上分流、消费降级等因素影响。餐饮、特通等B端场景下滑幅度相对较小,需求相对稳定。

进一步观察表现最差的奶酪和降幅相对较小的奶粉、酸奶。

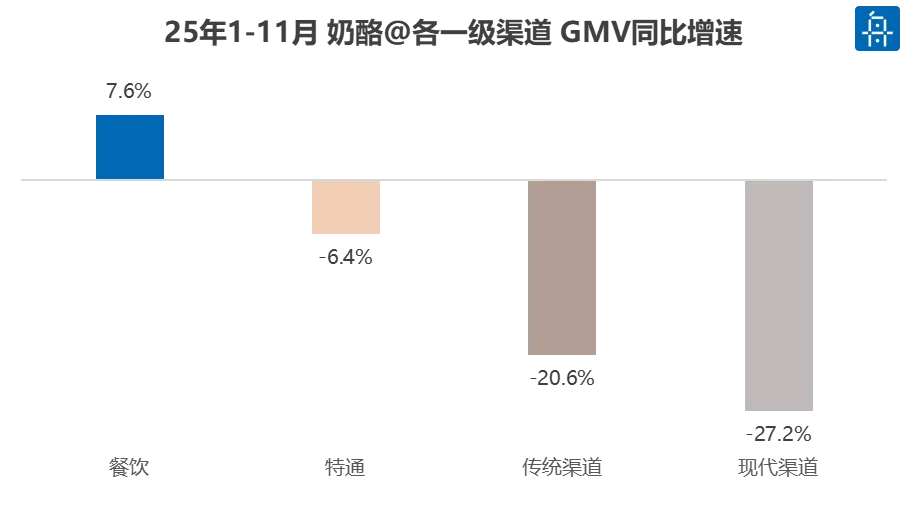

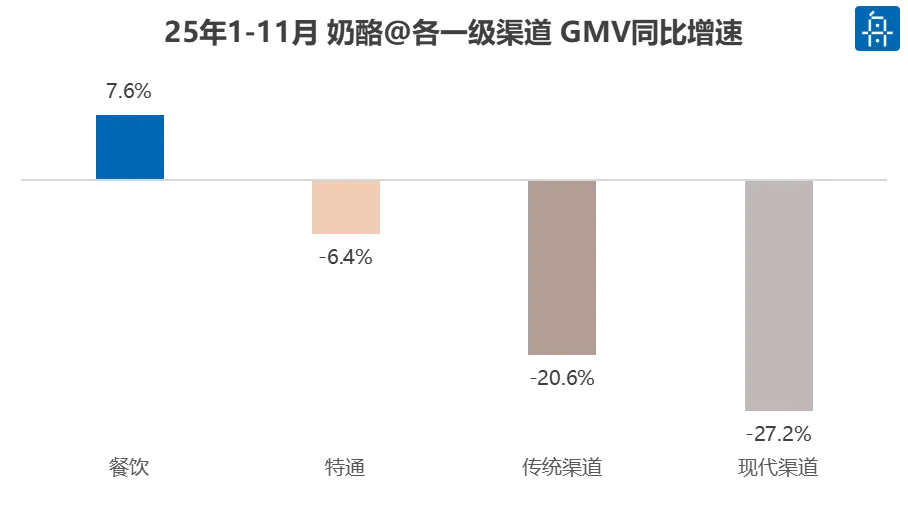

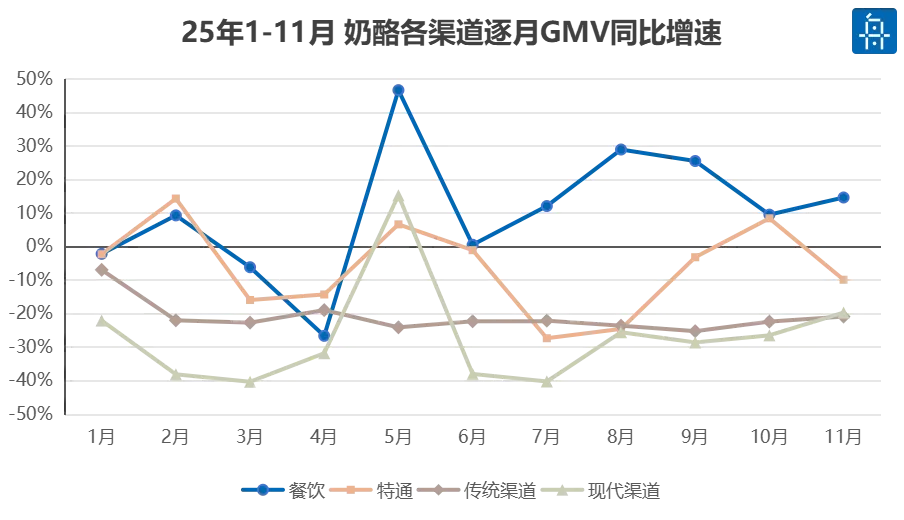

拆分渠道来看,尽管奶酪品类在1-11月承压明显,但仍在餐饮渠道实现7.6%的增长,特通渠道、传统渠道、现代渠道的GMV则分别同比下滑6.4%、20.6%、27.2%。

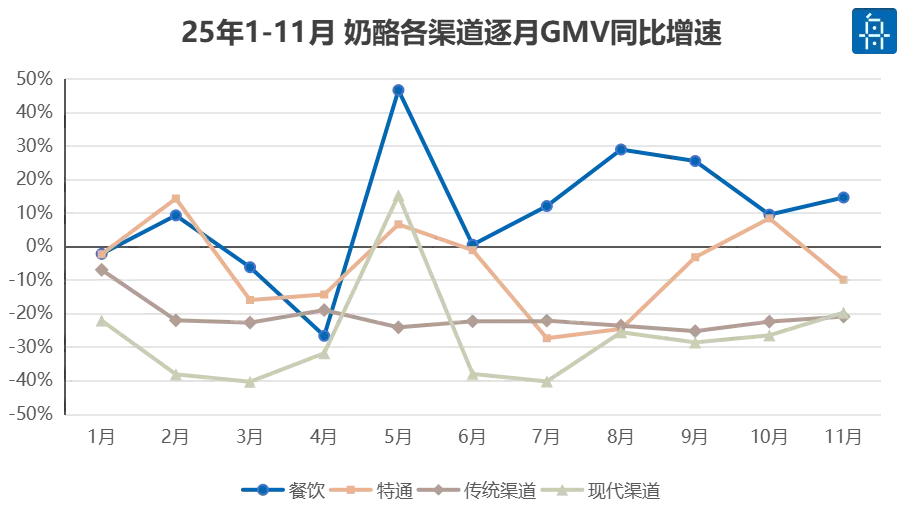

● 具体来看,奶酪在餐饮渠道已经连续七个月保持增长,且11月呈加速增长趋势;特通渠道虽在2月、5月、10月出现正增长,但缺乏持续性;除现代渠道在5月出现增长外,传统和现代渠道均持续下滑。

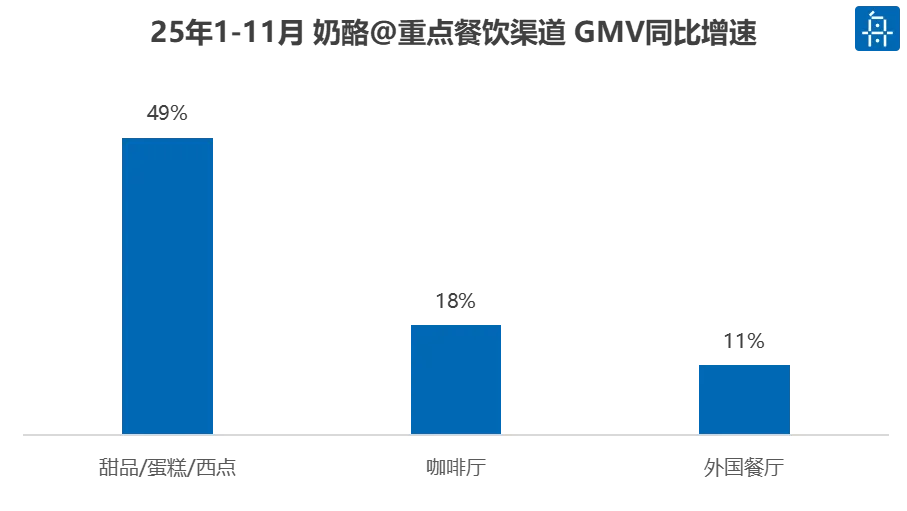

● 增速最高的餐饮渠道中,表现突出的细分渠道包括甜品/蛋糕/西点等烘焙门店、咖啡厅和外国餐厅等,增速分别为49%、18%、11%。

○ C端奶酪受宏观和产品结构影响增长相对乏力,B端餐饮市场正成为增长新引擎。烘焙、现制茶饮、西餐等赛道持续高景气,带动奶酪等乳品原料需求激增。根据红餐大数据,2025年1-4月的烘焙新品中马斯卡彭奶酪、马苏里拉芝士、酸奶奶油、黄油四款乳制品食材热度上升较快。随着餐饮行业连锁化、标准化趋势加速,对稳定、高品质乳品原料的需求将持续攀升。

1-11月,奶粉在餐饮、特通、传统、现代的GMV分别同比下降6.3%、10.4%、14.9%、19.3%,传统渠道降幅控制较好。

具体来看:

● 特通渠道增速波动显著,9月增速高达22.59%,但也经历了6月和11月的深度下滑。现代渠道全年表现低迷,1月增速低至-34.13%、上半年普遍深度负增长。值得关注的是,其在9月和11月实现逆转,可能与大型节庆促销品牌清库存策略有关。

● 餐饮渠道增速全年走势相对平稳。其下滑主要受2月春节错期影响,其他月份表现虽不突出,但波动性远小于特通与现代渠道,显示出一定的需求韧性。

● 传统渠道增速除5月因特定节点(如五一)带动正增长外,其余月份普遍收缩,趋势平缓,品类增长乏力。

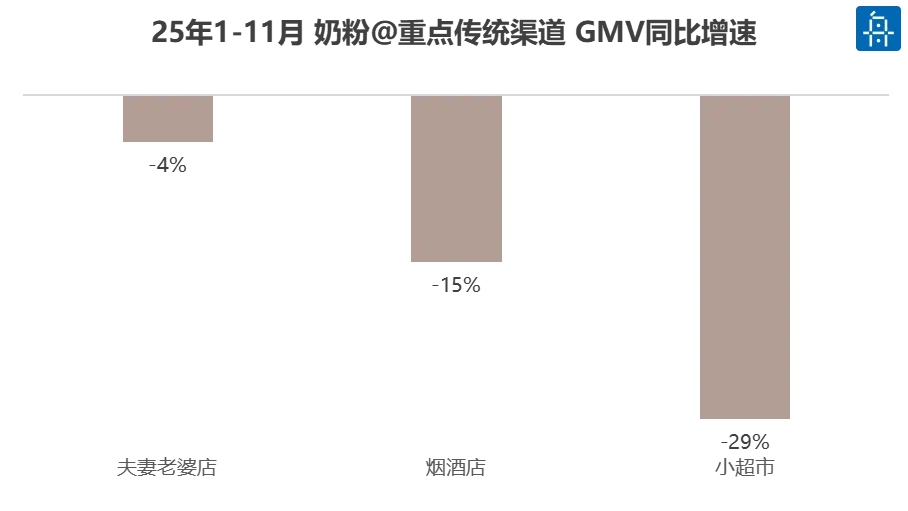

● 降幅最小的传统渠道中,夫妻老婆店韧性最强、仅下滑4%,烟酒店和小超市分别下滑15%和29%。

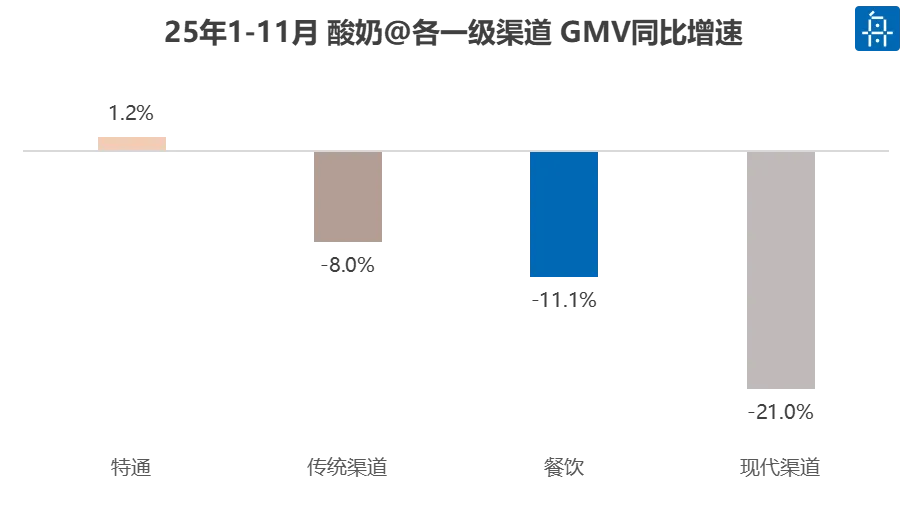

而跌幅控制同样较好的酸奶在特通渠道实现了1.2%的增长,而传统渠道、餐饮渠道、现代渠道的GMV则分别同比下降8.0%、11.1%、21.0%。

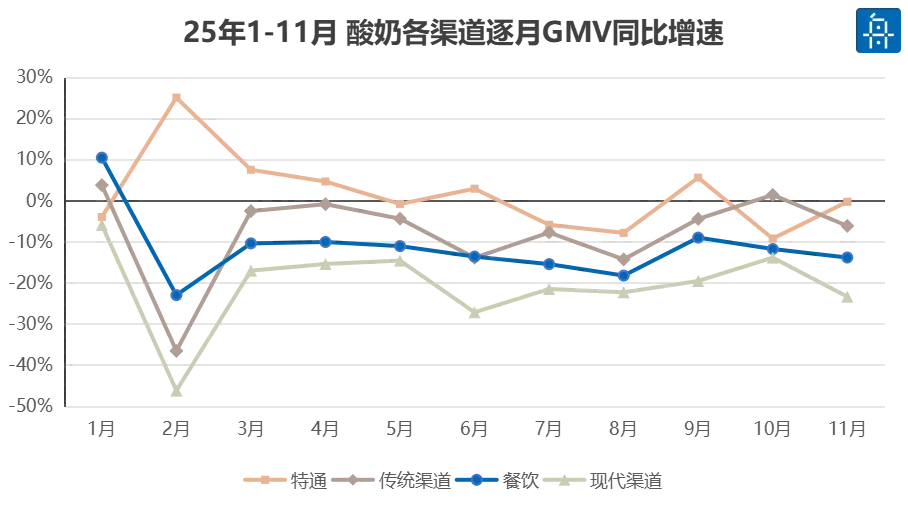

● 具体来看,酸奶在特通渠道的GMV在2-4月连续增长,5月起增速放缓甚至出现下滑;其他渠道均持续低迷,仅传统渠道降幅控制较好、且9月出现正增长。

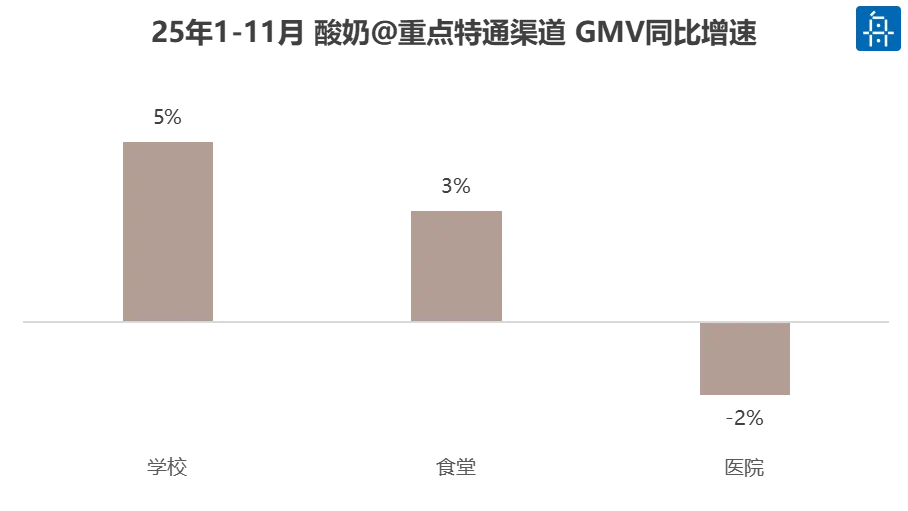

● 唯一实现增长的特通渠道中,表现突出的细分渠道包括学校、食堂、医院等。

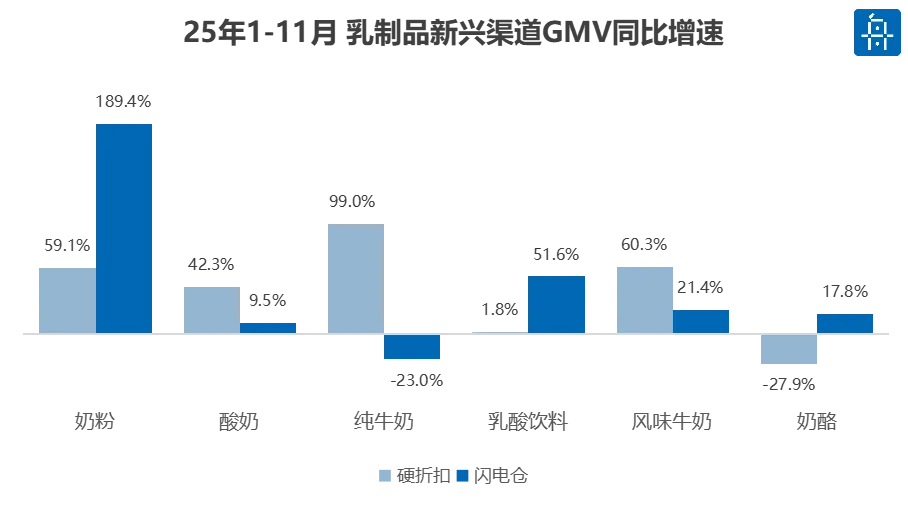

1-11月,乳制品在硬折扣渠道的GMV同比高增53%,闪电仓渠道仅基本持平、微增0.4%,但仍优于线下渠道整体下滑10.4%的表现。

● 硬折扣渠道中基础品类表现最好

○ 纯牛奶表现最为亮眼、接近翻倍,风味牛奶和奶粉均增长60%左右。硬折扣渠道作为家庭基础营养品采购平台的定位逐渐有所支撑。

○ 奶酪和酸奶分别大幅下降27.9%和11.9%,休闲享受型产品在追求极致性价比的渠道中缺乏吸引力。

● 闪电仓渠道中奶粉增速高达189.4%,成为全渠道增长冠军。对于母婴家庭,奶粉的即时可得性具有极高价值。当出现突然断粮的情况时,家长愿意为快速配送支付溢价。

● 纯牛奶则在闪电仓渠道下降23.0%,对比硬折扣渠道的爆发,消费者普遍认为纯牛奶是计划性采购商品,不愿为其支付即时配送的溢价。

硬折扣:监测范围包括零食很忙、赵一鸣等主流量贩零食品牌

闪电仓:监测范围包括松鼠便利、京东便利店等主流闪电仓品牌

03

品牌格局:

一超一强、格局稳固

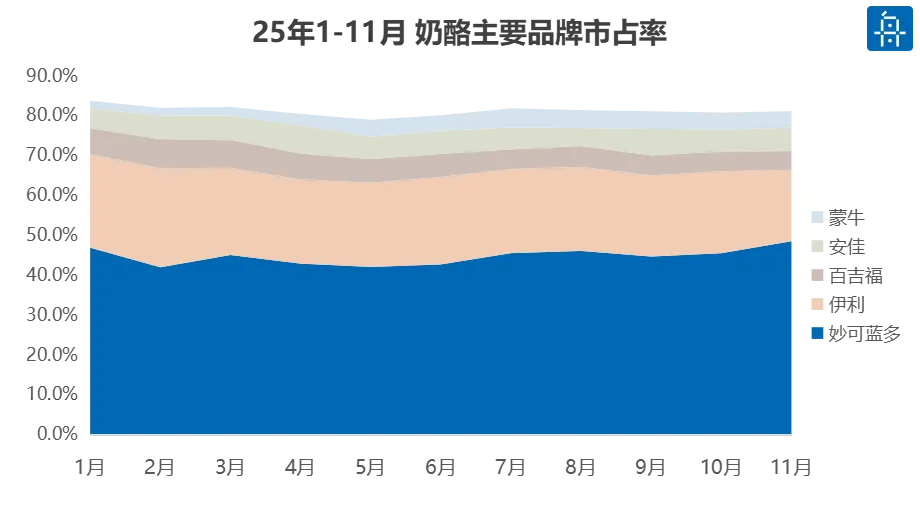

目前国内奶酪市场呈现一超一强、格局稳固的态势。 妙可蓝多以40%左右的份额占据绝对领导地位,伊利稳居第二,而百吉福、安佳、蒙牛等品牌共同瓜分剩余市场份额。

逐月来看,随着妙可蓝多对蒙牛奶酪的收购整合逐步落地,蒙牛奶酪的份额稳定提升。同时随着餐饮等B端渠道逐步复苏,安佳的份额也稳中有升。龙二伊利和主打C端的百吉福份额则遭到蚕食。

● 国内企业凭借对本土市场的深刻理解,开发出更适合中国餐饮场景的产品,比如妙可蓝多针对茶饮市场推出的特调芝士奶盖原料和针对烘焙场景的低熔点马苏里拉奶酪,都获得了餐饮客户的高度认可。

● 同时根据华创食饮整理的市场信息,国内乳企投资的深加工项目预计将陆续投产。国产品牌有望在反补贴政策创造的有利窗口期进一步获取市场份额。

○ 伊利三期乳深加工项目的低脂凝块生产线已于5月量产、马苏里拉奶酪线预计年底投产

○ 蒙牛奶立方项目的首批深加工产品已完成测试、马斯卡彭奶酪已率先上市

○ 妙可蓝多的原制奶酪生产基地拟在25年底完成投产、11月首款国产原制马苏里拉奶酪上市

04

SKU:

伊利、百吉福陷价格战,妙可蓝多控价稳定

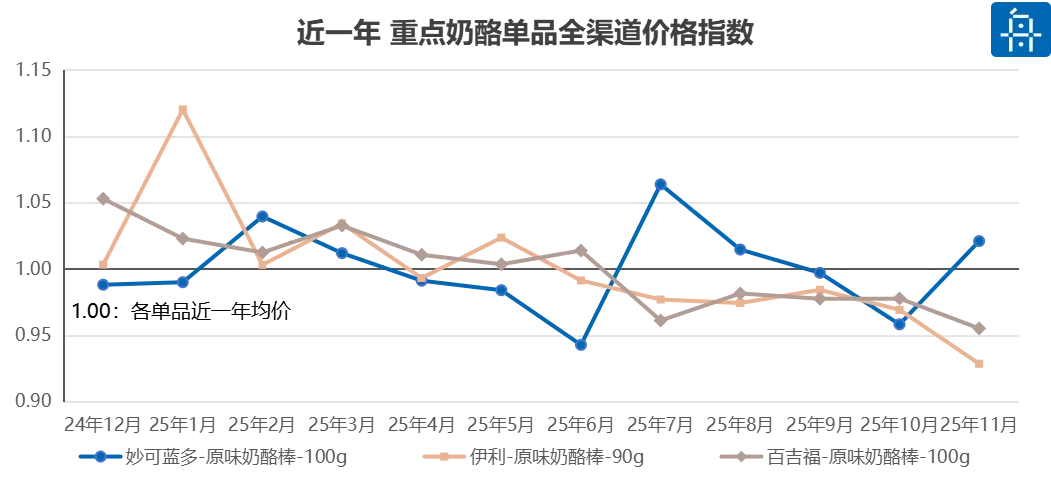

针对备受关注的奶酪品类,我们选取市场表现较好的原味奶酪棒单品,观察妙可蓝多、伊利和百吉福等主要品牌在全渠道整体进店价的波动。

以各单品近一年的均价为基准,三大主流品牌的原味奶酪棒进店价格呈现差异化竞争策略。伊利采取灵活激进的定价策略以应对份额流失压力,通过价格调整刺激市场;百吉福从高位缓慢下行,试图维持溢价但面临压力;妙可蓝多则稳守中枢,价格波动最小,彰显龙头控价能力。

● 年末价格战迹象:三大品牌在年底的价格均低于年平均水平,在整体奶酪消费疲软背景下,价格竞争已成为争夺市场份额的重要手段,尤其是在传统销售旺季前的重要节点。

写在最后

综合来看,2025年前11个月的乳制品市场画卷,描绘的是一个行业在存量竞争中艰难调整、积极求变的过渡阶段。

全线下滑的数据背后,是消费行为理性化、场景需求分化、以及产业升级阵痛的真实写照。尽管C端消费整体承压,但B端餐饮的复苏与细分渠道(如硬折扣、特通)的异动,揭示了需求并非消失,而是在迁移与重构。同时,反补贴措施的落地与本土企业深加工产能的布局,为行业中长期竞争格局与利润结构的变化埋下了伏笔。

挑战固然严峻,但转型的线索亦清晰可见:从依赖规模增长转向追求价值与效率,从同质化的“喝奶”竞争迈向差异化的“吃奶”及专业化原料应用,从全渠道铺货转向精准匹配渠道特性。

展望未来,乳制品行业的复苏之路将并非简单的周期性反弹,而更可能是一场由供应链效率提升、产品创新聚焦真实场景、以及国产替代深化所共同驱动的新平衡建立过程。

寒冬之中,唯有深刻理解变化并主动拥抱变革者,才能积蓄力量,等待下一个春天的到来。