赵 旺,徐晓军

(中国磷复肥工业协会,北京 100013)

[作者简介]赵 旺,主要从事农业投入品会展组织与行业市场分析。

广告▼

[摘要]基于越南肥料协会2022—2024年度数据及越南相关法律法规,分析越南农业种植结构、肥料消费特征、产业生产与进出口格局,以及肥料登记与管理制度。越南每年需无机肥700万~800万t、有机肥250万~300万t,其国内生产可满足65%~75%的需求,硫酸铵、氯化钾等品种依赖进口。中国作为越南最大肥料进口来源国,在产能、价格与物流方面优势显著,但面临登记门槛高、渠道分散、产品适配性不足等挑战。结合最近3年统计数据与政策要求,梳理肥料登记流程及关键环节,明确中国企业在出口导向向本地化运营转型过程中须突破的瓶颈。中国企业应在配方本地化、渠道建设、品牌培育和科研合作等方面加大投入,以提升在越南市场的竞争力。

[关键词]越南;肥料市场;登记制度;本地化运营

越南是东南亚农业大国,农业产值长期占国内生产总值(GDP)的15%以上,70%的人口居住在农村,其中75%的人从事农业生产工作。近年来,越南农产品出口额不断创新高,2024 年农业、林业和渔业出口总额达到625 亿美元,同比增长18.7%,贸易顺差179亿美元。

中国是越南肥料最重要的进口来源国,在磷酸二铵(DAP)、复合肥(NPK)等品类中占据重要地位。随着越南农业现代化推进,其对高附加值、环保型和高效肥料的需求不断上升。对越南肥料市场进行深入研究,有助于中国企业制定精准的出海战略。

与其他肥料出口国相比,中国对越南市场优势更为突出。俄罗斯以氮肥、钾肥出口为主,但运输距离远且受地缘政治影响;摩洛哥依赖磷矿出口,但供应半径和运输成本较高;印度虽为农业大国,但肥料生产自给率有限,出口能力不足。相比之下,中国不仅地缘接近、运输半径短,而且产业链完整、供应链稳定,在《区域全面经济伙伴关系协定》(RCEP)框架下享有关税与通关便利,更能满足越南农业绿色转型对新型肥料的需求。

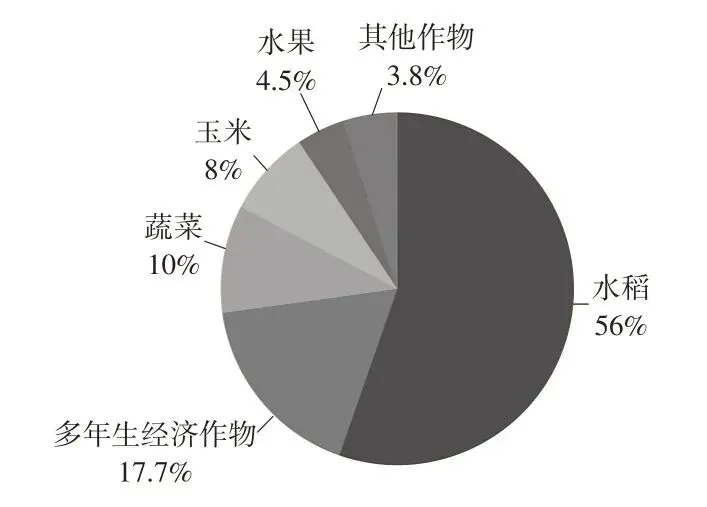

1.1 种植结构与作物分布

越南水稻种植面积占全国耕地面积的56%(主要集中在湄公河三角洲),是越南最主要的粮食作物;多年生经济作物(以咖啡、橡胶、腰果为主)种植面积占17.7%;蔬菜种植面积占10%;玉米种植面积占8%;水果种植面积占4.5%;其他作物种植面积占5%(见图1)。

图1 2024年越南农业种植结构Fig.1 Agricultural planting structure in 2024 in Vietnam

注:数据来源于越南肥料协会(VFA)。

肥料使用主要集中在粮食作物种植上,其次是经济作物与蔬菜,水果的肥料投入量相对较低。

1.2 肥料消费规模与品类结构

分类口径与品种范围:按越南现行法规口径,将肥料分为无机肥(化学肥料)与有机肥(工业化生产)两类。

无机肥产品包括:尿素(Urea)、硫酸铵(SA)、氯化铵(NH4Cl)、硝铵类、磷酸二铵(DAP)、磷酸一铵(MAP)、过磷酸钙/重过磷酸钙(SSP/TSP)、氯化钾(MOP)、硫酸钾(SOP)、复合/复混肥(NPK/NPS/NPK+S等)。

有机肥主要产品包括(工业口径):堆肥类、畜禽粪肥制品、城市有机废弃物制肥、腐植酸/氨基酸/海藻基有机肥、生物有机肥、有机-无机复混肥等。农户自制肥(如农家肥、秸秆堆肥)不计入“工业有机肥”统计口径。

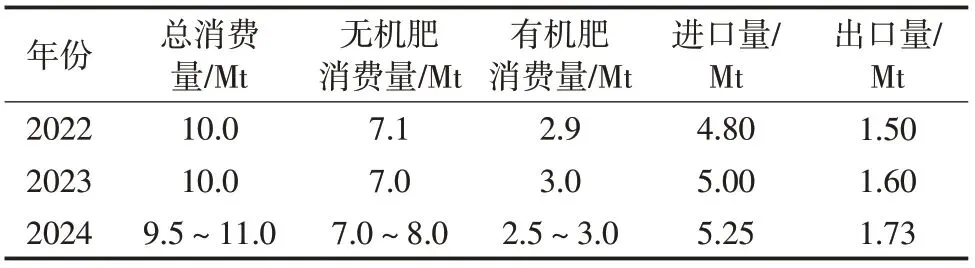

越南每年肥料需求总量维持在9.5~11.0 Mt[6],其中无机肥需求量7.0~8.0 Mt,有机肥需求量2.5~3.0 Mt。为进一步对比近3 年越南肥料市场的消费规模与品种结构,结合越南肥料协会及官方公开数据,2022—2024 年越南消费、进出口及主要品种构成情况如表1、表2所示。

表1 2022—2024年越南肥料消费与进出口情况Table 1 Fertilizer consumption and import/export inVietnam from 2022 to 2024

注:数据来源于越南肥料协会(VFA)。

表2 2022—2024年越南肥料主要品种消费量构成Table 2 Consumption of major fertilizer varieties in Vietnam from 2022 to 2024 Mt

注:数据来源于越南肥料协会(VFA)。

从表2品种结构来看,无机肥产品中NPK是消费量最大的肥料类型,其次是磷肥和尿素;高端水溶肥、缓释肥等新型肥料占比不足15%,但市场增长潜力较大。中国企业在该细分市场的份额仅约8%,存在明显拓展空间。

1.3 产业结构与进出口格局

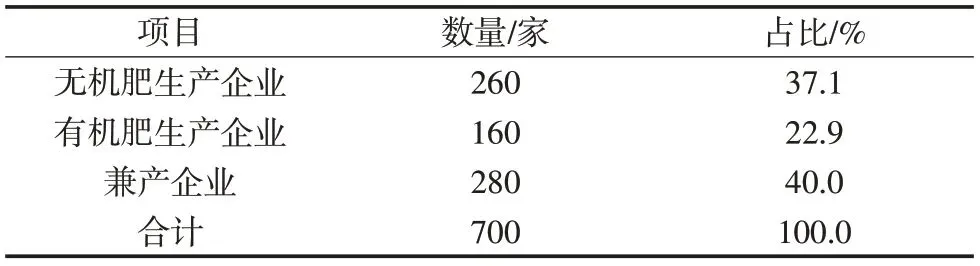

从越南肥料产业结构看,目前有700家生产企业,其中无机肥生产企业260家(占比37.1%),有机肥生产企业160家(占比22.9%),其余280家(占比40.0%)为兼产企业(见表3)。总体来看,越南国内肥料年产量600万~750万t,涵盖磷肥130万~150万t、尿素230万~260万t、NPK 300万~350万t;而硫酸铵(SA)和氯化钾(MOP)几乎完全依赖进口。

表3 2024年越南肥料生产企业类型分布Table 3 Distribution of types of fertilizer productionenterprises in 2024 in Vietna

注:数据来源于越南肥料协会(VFA)。

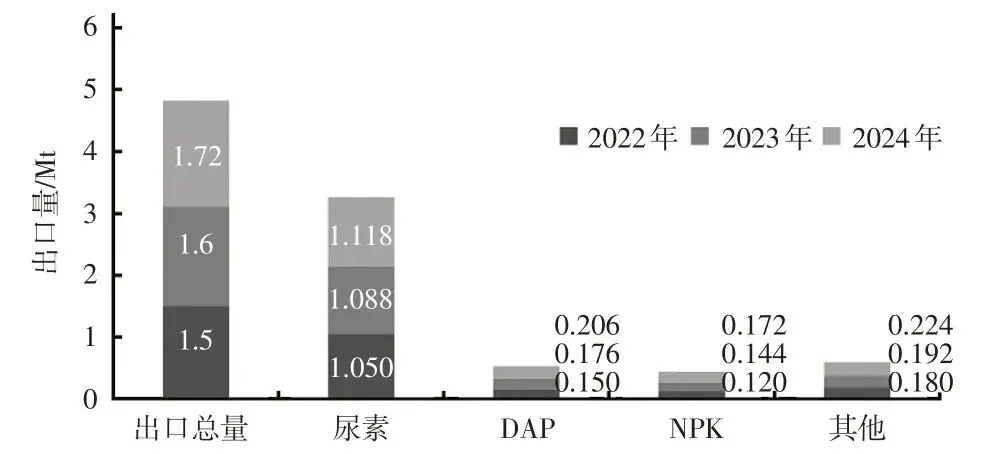

从出口看,2022—2024年越南肥料出口总量保持在150万~172万t,呈小幅度增长态势:2022年约150 万t,2023 年160 万t,2024 年达173 万t。同期出口额亦由约6.4亿美元增加至7.1亿美元。出口结构相对稳定,其中尿素始终占据主导地位,占比65%~70%,DAP占比10%~12%,NPK占比7%~10%,其余肥料合计占比10%~14%(见图2)。

注:数据来源于越南肥料协会(VFA)。

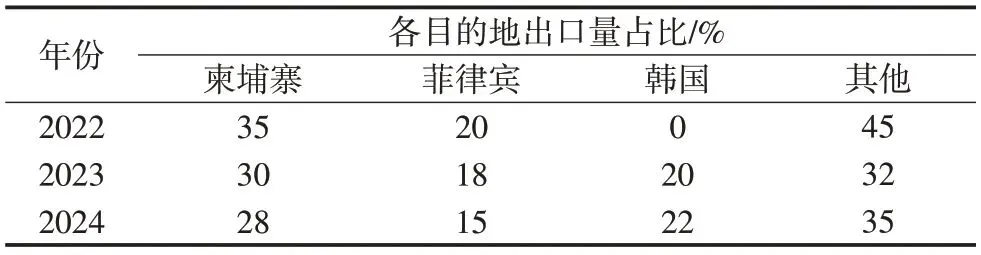

2022—2024年越南化肥出口主要目的地如表4所示。具体到2024 年,越南出口量172 万t,出口额7.1 亿美元,同比分别增长11.7%和9.4%,主要出口至柬埔寨、韩国和菲律宾。

表4 2022—2024年越南化肥出口主要目的地Table 4 Major destinations for Vietnam’s fertilizer exports from 2022 to 2024

2024 年,越南肥料进口量约525 万t,进口额17.1 亿美元,同比分别增长27.2%和21%。其中,中国占越南总进口量的44.9%,进口额占总进口额的43.2%,仍为第一大来源国,俄罗斯和韩国分列其后,进口量分别占总进口量的20%、15%(数据来源于越南肥料协会(VFA))。

2.1 法规体系与适用范围

越南肥料登记管理的法律体系包括:《作物生产法》31/2018/QH14 (2018 年通过,2020 年实施)、《84/2019/NĐ-CP 肥料管理法令》及其修订整合版130/2022/NĐ-CP(2022 年颁布)、国家技术标准QCVN 01-189:2019/BNNPTNT(由09/2019/TT-BNNPTNT 发布),以及《商品标签法令》43/2017/NĐ-CP及111/2021/NĐ-CP修订。这些法规明确了肥料作为“有条件经营商品”的法律地位,规定了登记、生产、销售、进口与标签的全流程管理。主管机关为农业与农村发展部(MARD),具体由植保局(PPD)负责受理,省级农业厅(DARD)负责本地实施与监督。

2.2 生产许可与销售许可

1)生产许可 越南境内生产企业必须取得生产资质证书。条件包括:具备符合要求的生产车间与设备;建立ISO 9001 质量体系;配备具备ISO 17025 检测能力的实验室或与合格检测机构签约。审查流程一般为20 个工作日内完成资料审核与现场核查。

2)销售许可 经营肥料的主体需申请经营资质。条件包括:具备合法的经营场所;配备接受过相关专业培训或具备专业学历的人员。审查流程一般为10 个工作日内完成。证书有效期届满需续展,被撤销的企业须满24个月后方可再次申请。

2.3 流通登记(产品上市许可)

登记对象为在越南市场销售的具体肥料产品,即流通登记。所有拟销售的肥料(除法律列举的豁免产品外)均需取得由MARD签发的“流通认可决定”,有效期为5 年。登记申请必须以产品配方/养分含量为单位,每一配方对应一个产品名称。同一主体不得为同一配方登记多个名称。部分肥料如单一氮肥、磷肥、钾肥以及NPK 复合无机肥,可免田间试验。

2.4 进口、检验与抽样

不在豁免范围内的进口肥料,必须办理试验进口许可。正式进口时,特定肥料品类须接受国家质量检验与进口专门检验。MARD与工贸部会定期公布需强制检验的HS 编码清单。84/2019/NĐ-CP 法令同时规定了进口抽样、抽检及广告合规要求。

2.5 试验与检测

除豁免产品外,其余肥料必须经MARD认可的试验机构完成田间试验,通常以一个作物季为基本周期。试验包括典型试验与示范试验,必须依据国家标准执行。进口肥料试验时需先取得试验进口许可证,试验数量由MARD核定。产品需满足QCVN 01-189规定的质量与限制指标。

2.6 申报材料与标签要求

登记申请需提交:申请表、越南本地试验报告或豁免证明、产品技术标准与质量指标、标签样稿、符合性声明。标签必须使用越南语,包含产品名称、净含量、成分、生产者或进口者信息、生产与有效日期、使用方法与注意事项等,允许加贴补充标签。

2.7 证书有效期与管理

流通登记有效期为5年,到期可申请延续。生产、销售主体的资质证书到期,变更地点或其他信息时需申请换发或补发。被撤销的主体需满24 个月后方可重新申请。

2.8 登记流程

为便于企业理解,越南肥料产品的流通登记流程可分为以下6个阶段,整个周期为6~9个月,平均约6.5个月(见图3)。

图3 越南肥料产品的流通登记流程Fig.3 Distribution registration process of fertilizer products in Vietnam

(1)设立代表处或与本地企业合作注册,此过程需要1~2个月。

(2)申请测试用肥料进口许可,此过程需要0.5~1个月。

(3)在认可机构进行本地田间试验,此过程通常需一季作物,部分可简化,需3~4个月。

(4)提交登记申请及试验报告,此过程约需要0.5个月。

(5)技术审查与补充资料,此过程需要0.5~1个月。

(6)核发流通登记证,此过程需要0.5个月。

通过实地调研和企业访谈发现,中国肥料企业在进入越南市场过程中,普遍面临以下挑战。

3.1 登记资料与标准不匹配

申报资料在语言、格式、技术参数等方面不符合越南要求,翻译不准确、公证不规范的情况较为常见,导致审批周期被拉长。

3.2 渠道碎片化,品牌信任度低

越南市场经销层级多且分散,品牌认知度不高,新进入企业很难在短时间内建立稳定的分销网络和客户信任。

3.3 产品配方缺乏适配性

部分产品未根据热带作物(如水稻、咖啡、橡胶)及酸性土壤特点进行调整,施用效果不理想,影响复购率。

3.4 缺乏本地售后与技术服务

很多企业依赖经销商完成销售环节,缺少深入农户的技术指导和示范田建设,服务能力不足,限制了市场拓展。

3.5 检测标准差异导致周期延长

中国、越南在肥料成分、检测方法等标准上存在差异,部分产品需在越南重新检测,增加了成本与时间。

针对中国肥料企业在越南市场面临的挑战,结合调研结果和企业经验,提出以下方向性建议。

4.1 建立登记合规共享平台

集中行业力量,整合标准化翻译模板、认可的公证与试验机构名单以及成功案例库,帮助企业缩短登记周期、减少重复错误。

4.2 推动配方本地化

针对水稻、咖啡、橡胶等越南主要作物及酸性土壤条件,开发专用配方肥料,提高作物产量和施肥效率。

4.3 完善渠道与品牌建设

在重点种植区设立区域仓储和示范田,结合本地农技推广活动,提高品牌认知度和市场覆盖率。

4.4 加强技术服务与科研合作

与越南科研院所、农业高校共建试验与培训体系,定期开展农技培训和示范田开放日,提升企业在农户心中的专业形象。

4.5 探索检测标准互认机制

推动中国、越南检测机构开展合作,争取在肥料成分检测和质量认证上实现互认,减少重复检测的时间与成本。

越南肥料市场规模可观、开放度高,对高技术、高附加值产品的需求持续增长,为中国企业提供了广阔机遇。作为越南最大肥料进口来源国,中国在品类、供应和技术上具备优势,但要实现从出口导向向本地化运营的转型,仍须跨越三大关口:

(1)登记合规,缩短审批周期,提升资料与标准的匹配度;(2)产品适配,针对作物与土壤特性进行配方优化;(3)渠道建设,构建稳定的分销网络与本地服务体系。

提前布局、稳步推进,将是中国企业在越南市场由“卖产品”走向“建生态”的关键。

广告▼

Vietnam’s fertilizer market research and access policy analysis

ZHAO Wang,XU Xiaojun(China Phosphate Compound Fertilizer Industry Association,Beijing 100013,China)

Abstract:Based on the data from the Vietnam Fertilizer Association for the years 2022—2024 and relevant laws and regulations in Vietnam, a analysis is conducted on the agricultural planting structure, fertilizer consumption characteristics, industrial production and import/export patterns, as well as fertilizer registration and management systems in Vietnam.Vietnam requires 7-8 million tons of inorganic fertilizer and 2.5~3.0 million tons of organic fertilizer annually.Domestic production can meet 65%- 75% of the demand, while varieties such as ammonium sulfate and potassium chloride rely on imports.As the largest source of fertilizer imports in Vietnam, China has significant advantages in production capacity, price, and logistics, but faces challenges such as high registration thresholds, scattered channels, and insufficient product adaptability.Combined the last three-year statistical data and policy requirements, the fertilizer registration process and key links are streamlined, and the bottlenecks that Chinese enterprises need to overcome in the process of transitioning from export-oriented to localized operations are clarified.Chinese enterprises shall increase investment in formula localization, channel construction, brand cultivation,and scientific research cooperation to enhance their competitiveness in the Vietnamese market.

Key words:Vietnam; fertilizer market; registration system; localized operations

本篇文章版权属于《生态产业科学与磷氟工程》编辑部所有,如需转载、引用等,须注明转载、引用自《生态产业科学与磷氟工程》。

《生态产业科学与磷氟工程》编辑部联系方式:

Tel:0371-63887309 67781991

E-mail:espfe2024@126.com

●云南云天化股份:利用中品位磷矿生产磷酸基脲硫酸复合肥技术研究

●减污降碳协同与资源全元素高效利用 | 不同来源磷资源利用与回收进展及策略

●新洋丰农业科技股份:复合肥料各类转鼓造粒工艺的特点及适用场景

●中国磷复肥工业协会:印度过磷酸钙的生产应用现状和国家推广行动