2025年市场情绪回暖,科创策略、情绪价量跑进偏股基金前15% 【华福金工·李杨团队】

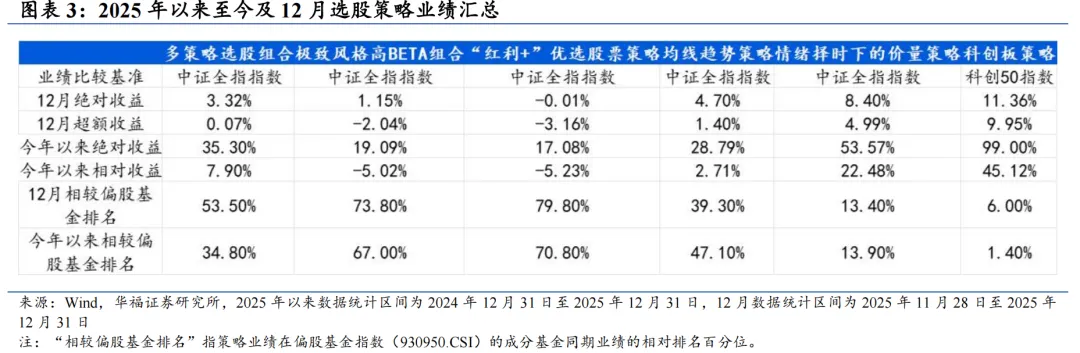

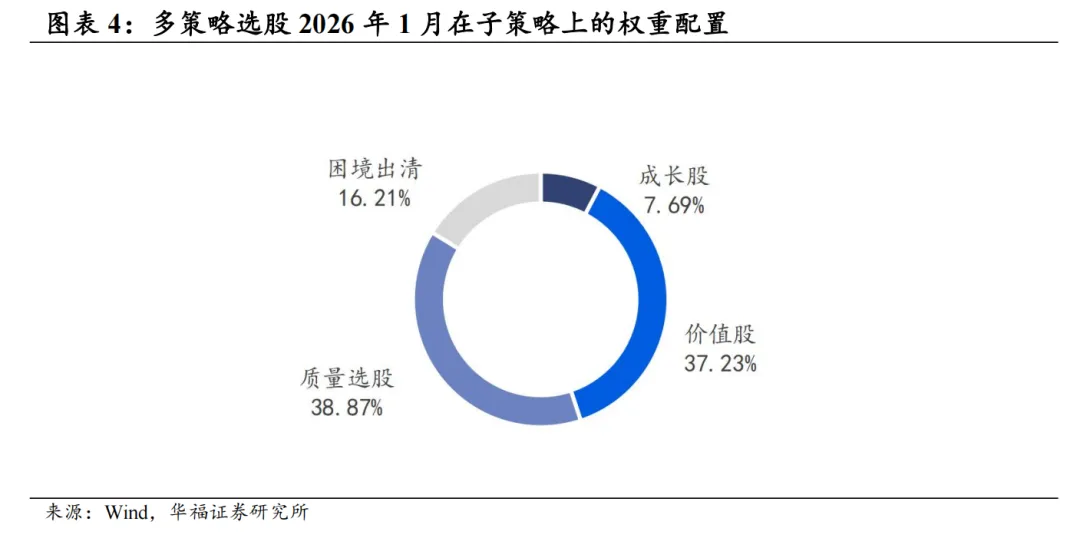

策略在2025年12月对子策略的权重配置在质量选股策略权重占比最高,约38.87%,在成长股选股策略上的权重占比最小,约7.69%。2025年12月多策略选股策略绝对收益3.32%,多策略选股策略相对中证全指超额收益0.07%。 策略在大盘价值策略权重占比最高,为35%,在小盘价值策略上的权重占比最小,为31.19%。12月极致风格高Beta策略绝对收益1.15%,极致风格高Beta策略相对中证全指超额收益-2.04%。 2025年12月,“红利+”优选股票策略绝对收益-0.01%,相对中证全指指数超额收益-3.16%,相对红利收益指数超额收益1.27%。策略持仓合计选入30支股票,平均市值724.20亿元,主要分布在银行和商贸零售,权重占比为46.67%。 2025年12月策略绝对收益为4.70%,相对中证全指超额收益1.40%。2025年以来策略绝对收益为28.79%,相对中证全指超额收益2.71%。策略持仓合计选入29支股票,主要分布在石油石化和通信,共6支,权重占比为58.09%,其余分布在基础化工、钢铁、有色金属等行业。2025年12月,情绪价量策略top50组合绝对收益8.40%,相对中证全指指数超额收益4.98%。top100组合绝对收益5.96%。相对中证全指指数超额收益2.63%。策略持仓合计选入50支股票,主要分布在机械、电子、汽车上分布相对集中,分别占22%、16%、12%。2025年12月科创板策略组合绝对收益11.36%,相对中证全指指数超额收益9.95%。2025年以来策略绝对收益为99.00%,相对中证全指超额收益45.12%。策略持仓合计选入30支股票,主要分布在电子行业,权重占比50.97%。 本报告所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;过往业绩不代表未来表现;历史规律总结仅供参考,或不会完全重演。1.1 主要市场特征

12月整体A股市场上涨。12月沪深300指数收益率为2.28%,中证1000收益率3.56%,中证500收益率6.17%,创业板收益率4.93%。

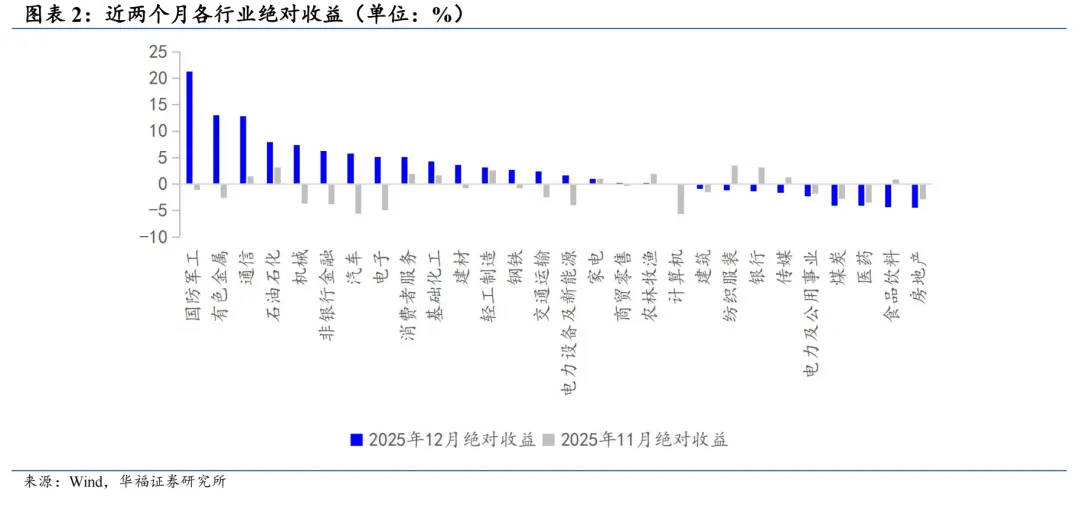

12月板块收益涨多跌少,中信一级行业排名前3的行业有国防军工、有色金属和通信。医药、食品饮料和房地产等行业下跌。

1.2 选股策略业绩汇总

本文合计收录多策略选股组合、极致风格高BETA组合、“红利+”优选股票策略、均线趋势策略、情绪择时下的价量策略和科创板策略合计6个选股策略。12月多策略选股、均线趋势策略、情绪择时下的价量策略和科创板策略较其对应业绩比较基准均创正超额。对比6个选股策略,科创板策略本月表现最佳,相对中证全指指数录得超过9.95%的超额收益率。科创板策略和情绪择时策略2025年全年及2025年12月均跑进偏股基金指数成份排名的前15%。

02

2.1 组合最新持仓

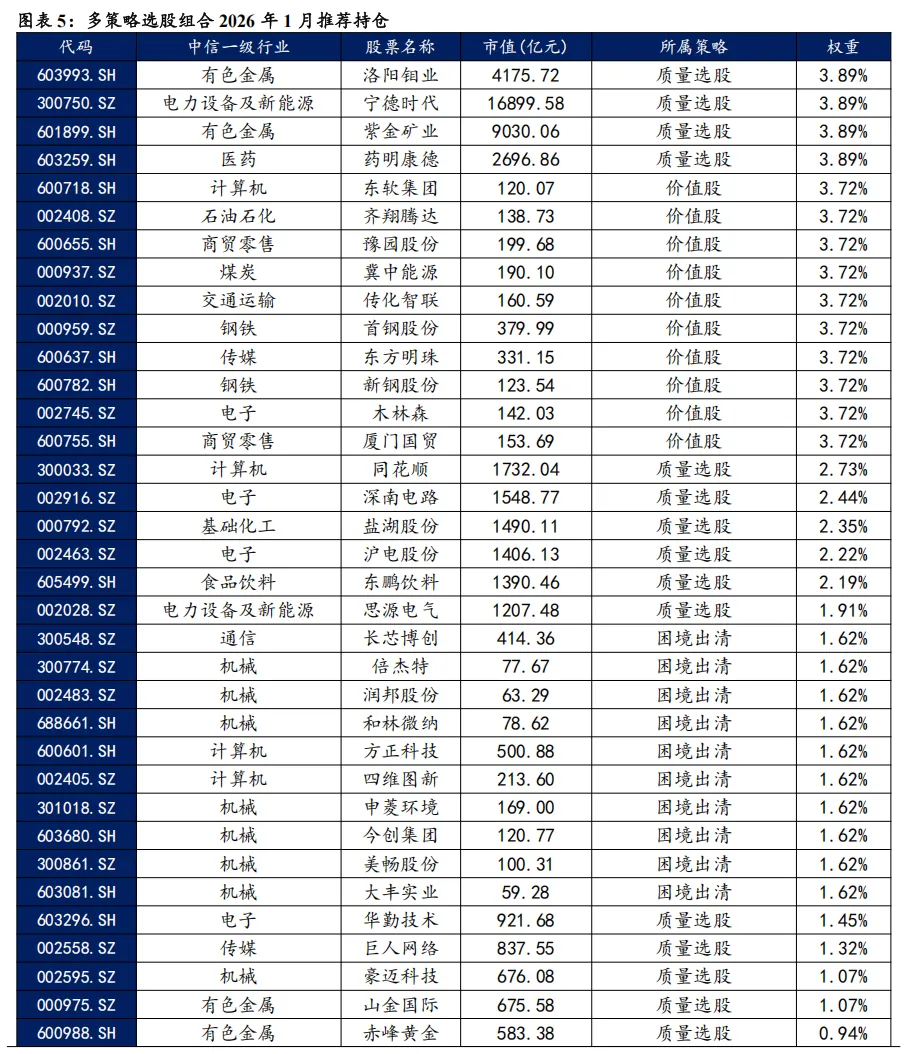

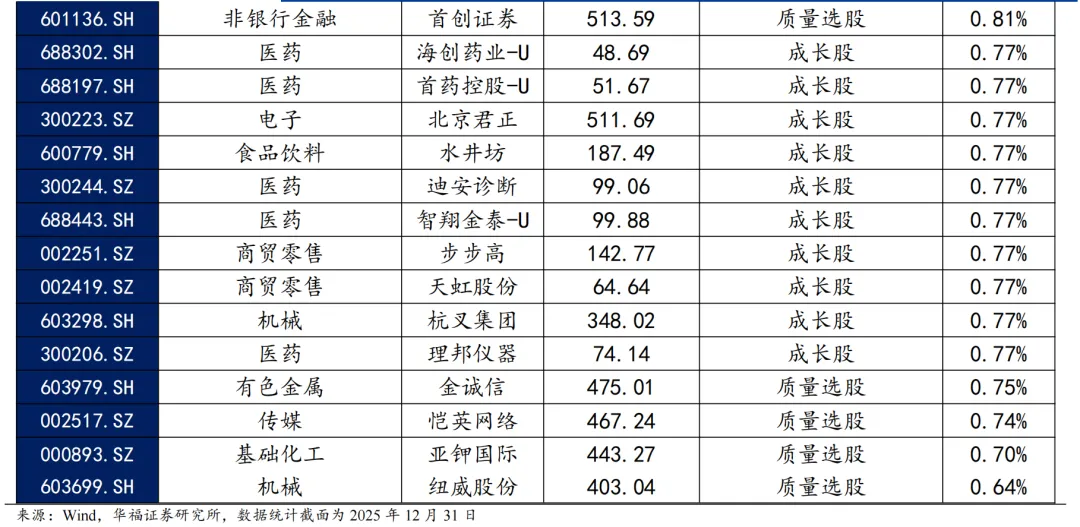

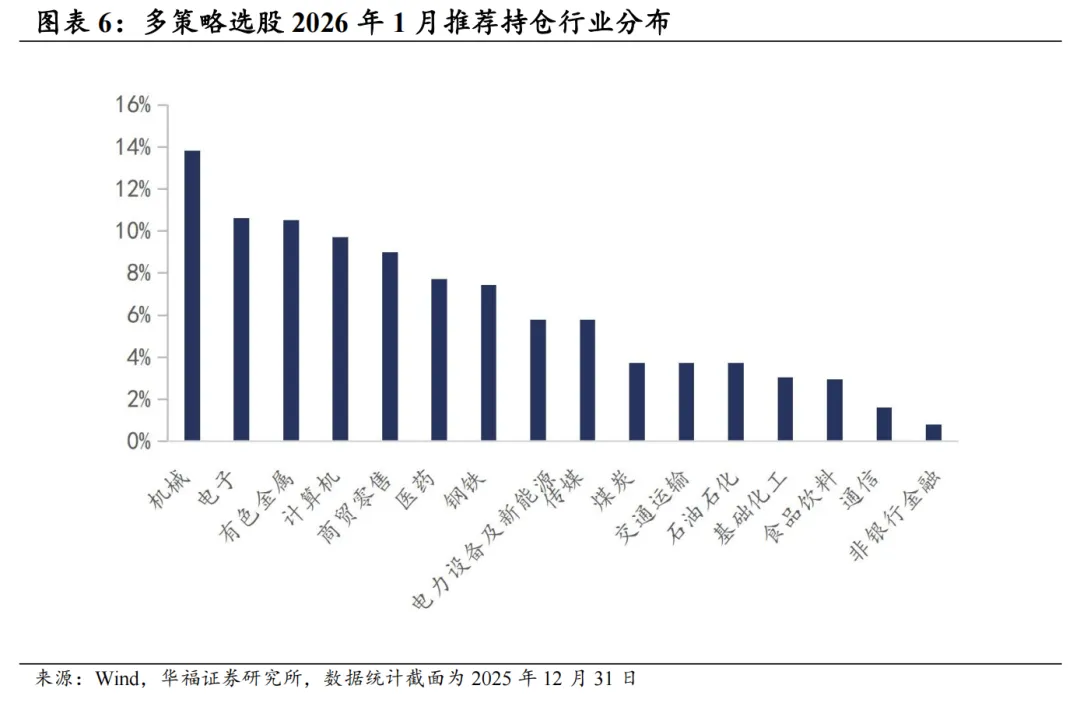

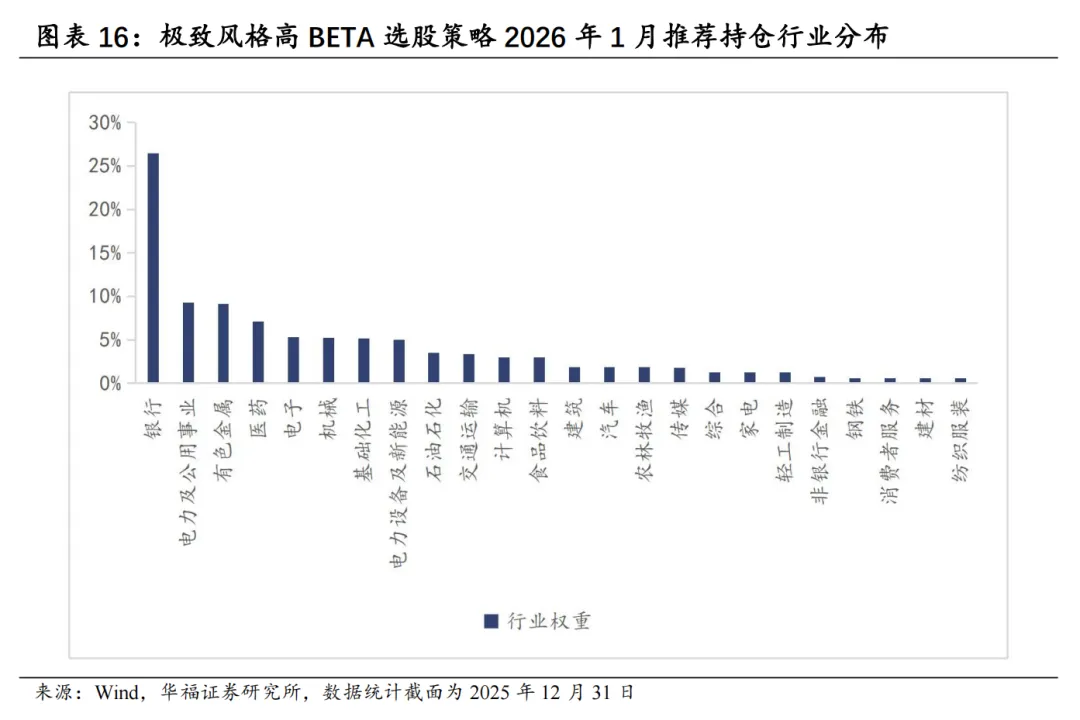

复盘过去十年的A股表现,市场存在明显的风格切换,行情在价值、成长等风格中不断切换。周期角度,风格轮动存在一定的持续性,行情可以维持较长的时间,不同风格间的有效配置可以较为平稳地穿越各类市场环境。其中包含四个子策略,分别为价值股策略、成长股策略、质量选股策略、出清选股策略。四个子策略的驱动要素存在显著区别,各自适应的市场环境差异明显,我们将以上四个子策略进行多策略配置,以传统风险平价以及动量优化的风险平价调整权重,构建股票组合。传统风险平价追求子资产对组合贡献均等的风险,核心要素为子资产的风险指标。动量优化根据策略的波动和动量特征,调整对应风险贡献,提升配置效果。 本文跟踪的多策略选股组合根据子策略过去12个月的风险特征,并以子策略过去80日动量秩排序调整其在多策略选股组合风险贡献度占比,截至2025年12月31日数据显示,策略在2026年1月对子策略的权重配置如下图,在质量选股策略权重占比最高,约38.87%,在成长股策略上的权重占比最小,约7.69%。 策略2026年1月推荐组合含股票50只股票。持仓的股票在洛阳钼业、宁德时代、紫金矿业、药明康德等票上权重较高,分别占比3.89%。行业分布上,相对集中于机械、电子和有色金属。最新持仓股票平均市值1058.78亿元。策略1月建议持仓单边换手率约为69.39%。

2.2 策略月度跟踪

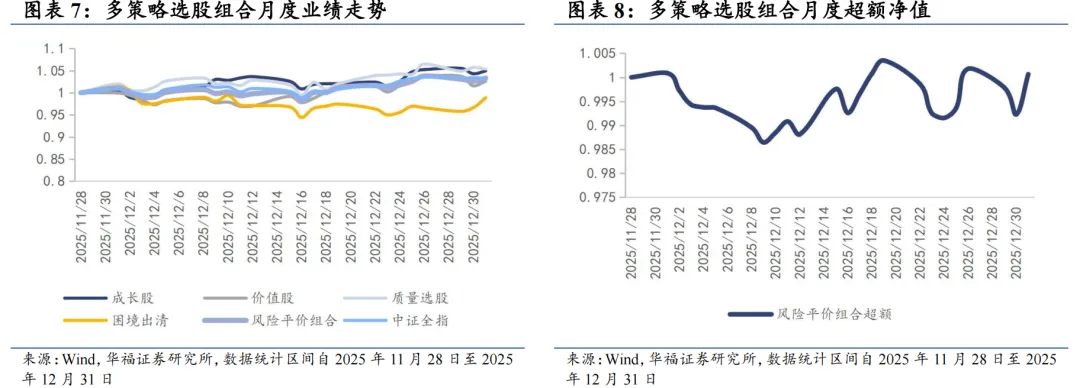

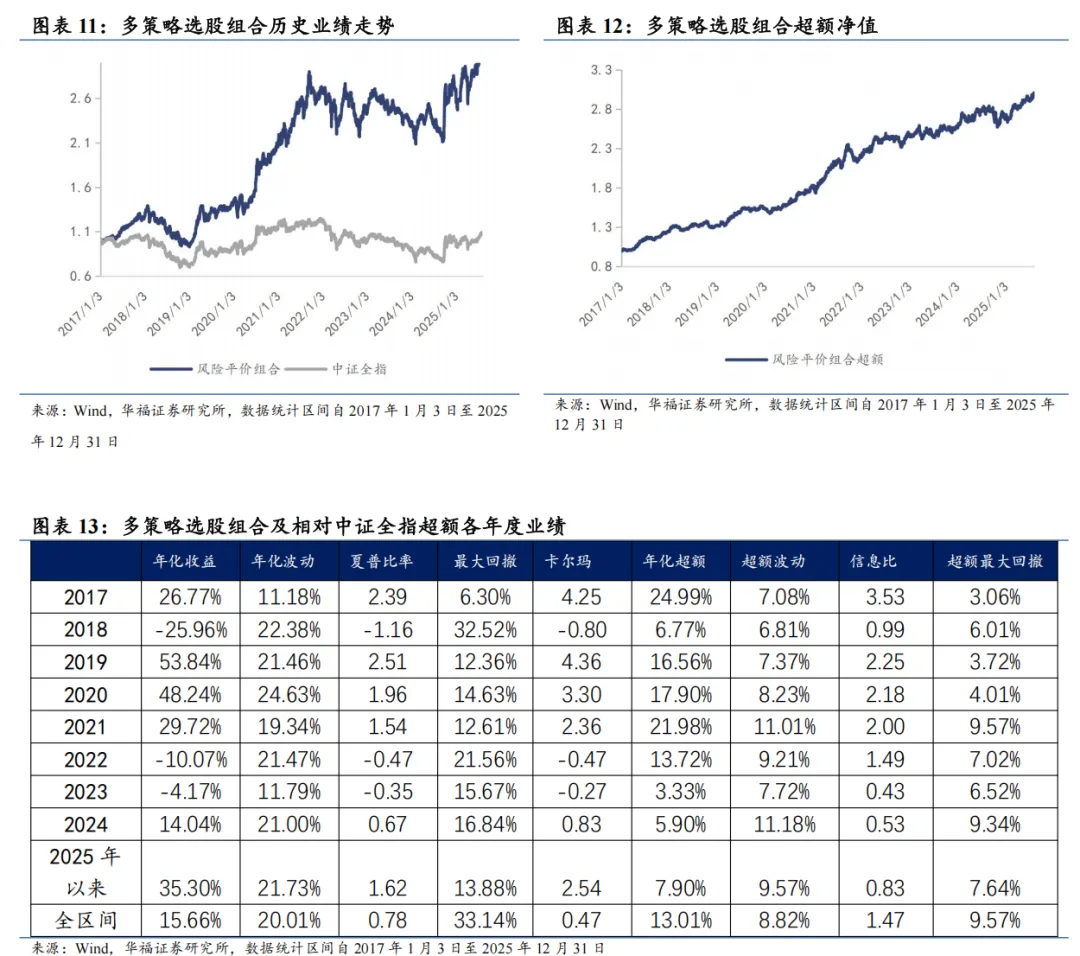

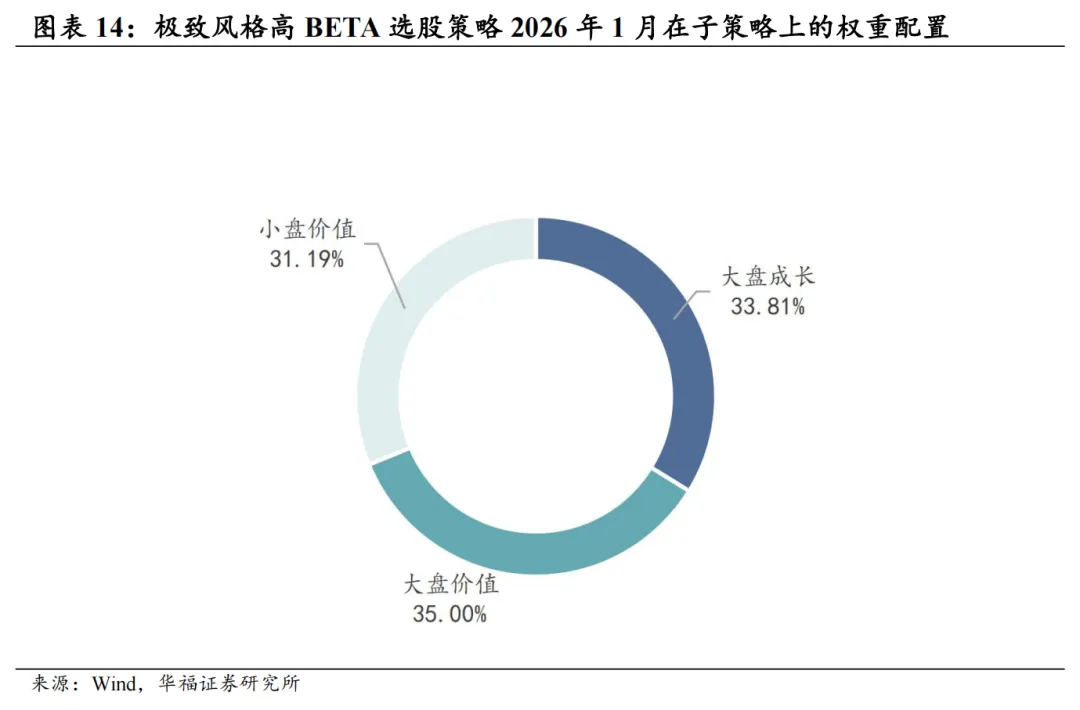

本报告针对多策略选股策略月度业绩统计区间为2025年11月28日至2025年12月31日。2025年12月多策略选股策略绝对收益3.32%,多策略选股策略相对中证全指超额收益0.07%。

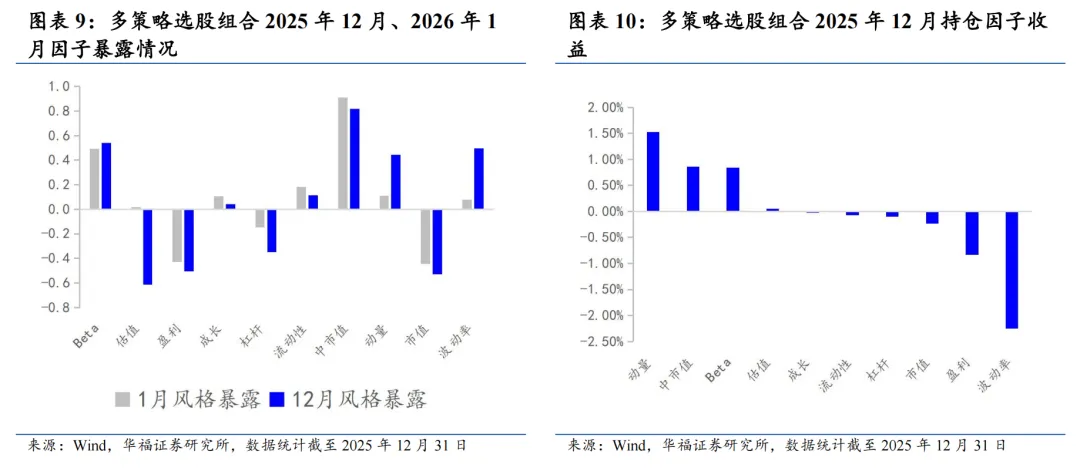

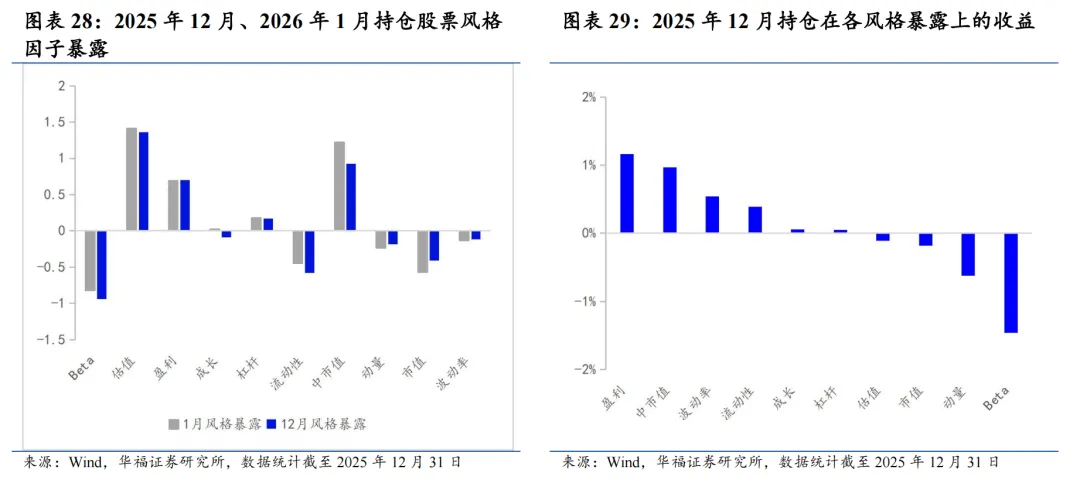

从多策略选股组合持仓的各风格暴露均值与风格因子收益上看,2025年12月持仓股票在动量、中市值、Beta和估值上获得正收益。2025年12月的持仓在Beta、成长、流动性、中市值、动量和波动率因子上呈正向暴露,而在估值、盈利、杠杆和市值因子上呈负向暴露。 2026年1月份最新持仓的因子暴露情况相比2025年12月存在一定变动,相对于2025年12月份,持仓估值上的暴露由负转正;在成长、流动性、中市值上的正向暴露有所放大,在Beta、动量和波动率上的正向暴露有所收敛。持仓在盈利、杠杆和市值上的负向暴露有所收敛。 多策略选股策略组合相对中证全指指数超额收益显著,各年度超额表现相对稳定。从年化收益表现上看,策略取得不错的收益表现,相对于中证全指指数自2017年初至2025年12月31日年化超额收益13.01%,信息比为1.47。

03

3.1 组合最新持仓

我们将非ST的个股按照大小市值和成长价值筛选标准进行交叉分组,共得到4个分组,分别为大盘成长、大盘价值、小盘成长、小盘价值。对于大小盘筛选标准,全市场A股自由流通市值累计百分位前60%的个股划分为大市值,自由流通市值累计百分位在75%至95%的个股划分为小市值;对于成长价值的划分,我们分别计算四个价值因子,月末排名后50%和前50%的个股分别划分为价值和成长个股。

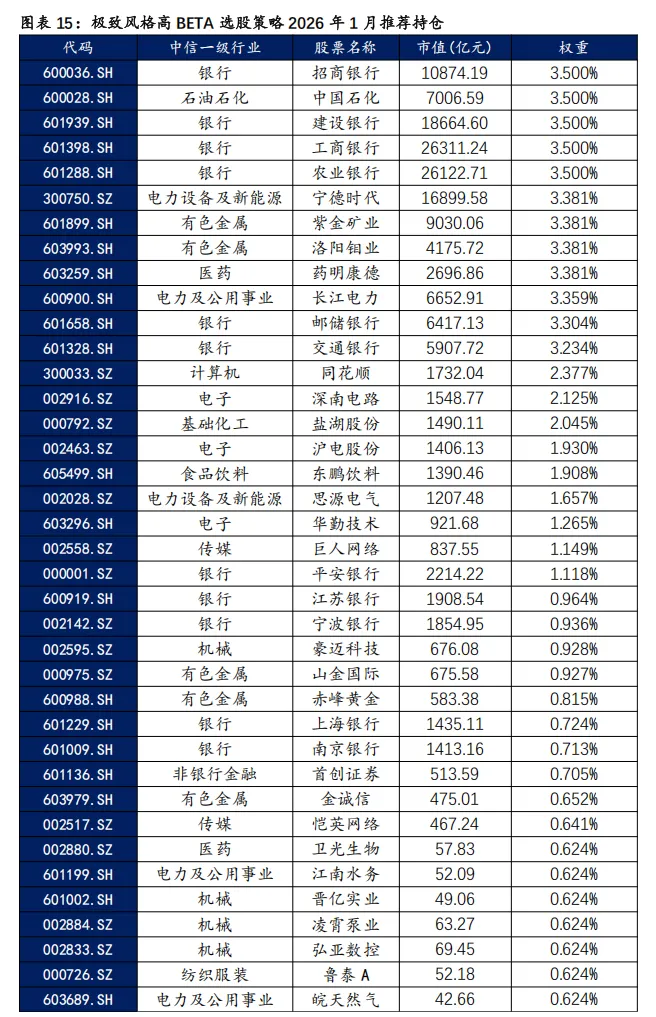

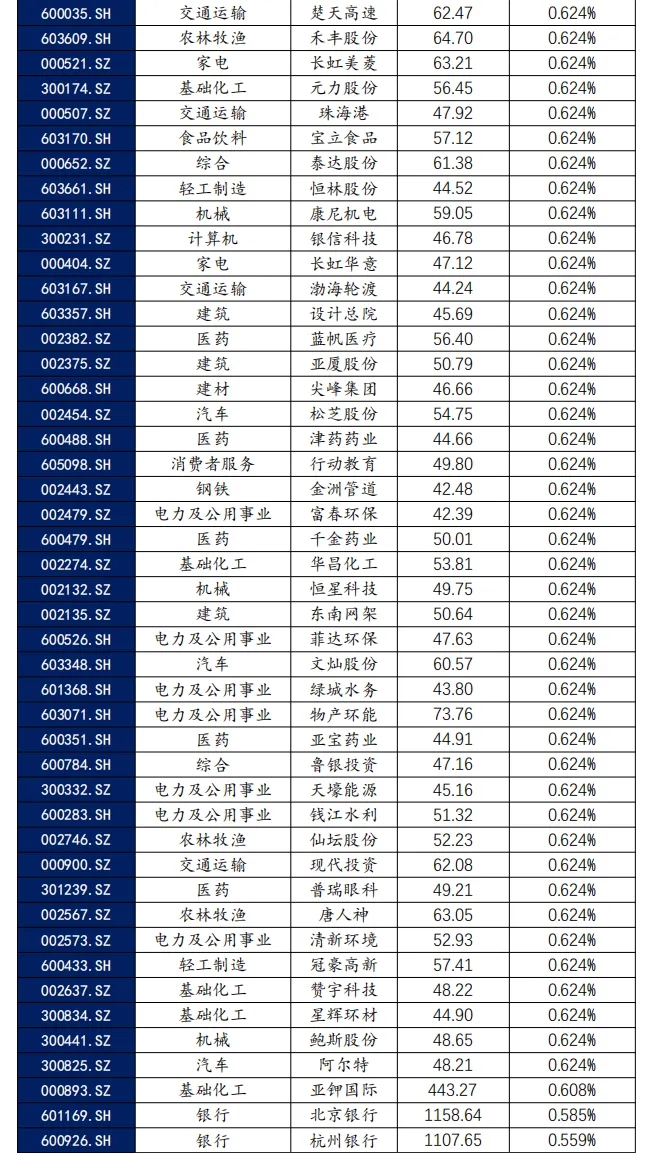

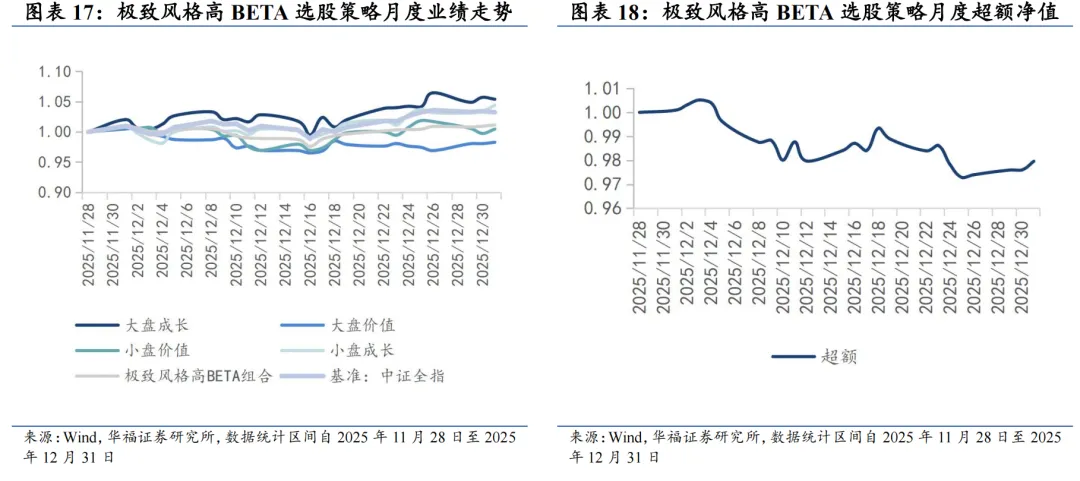

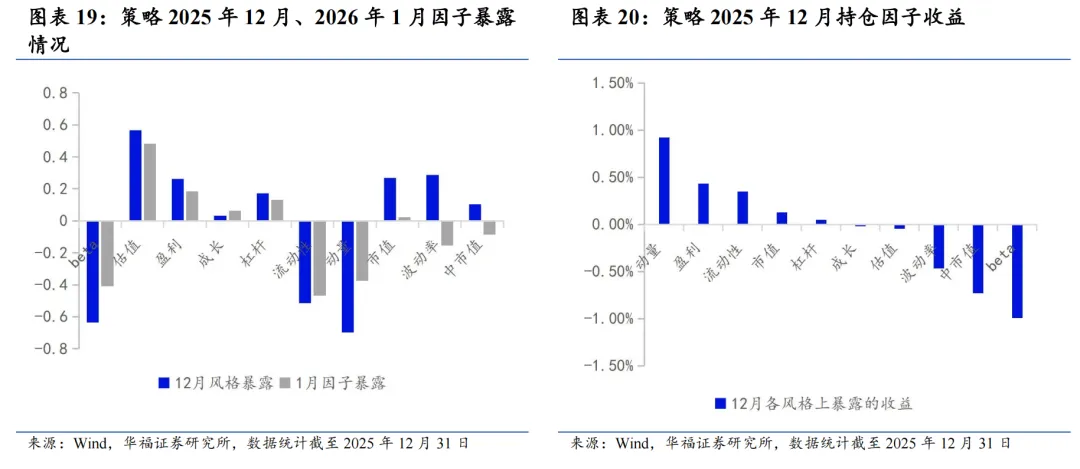

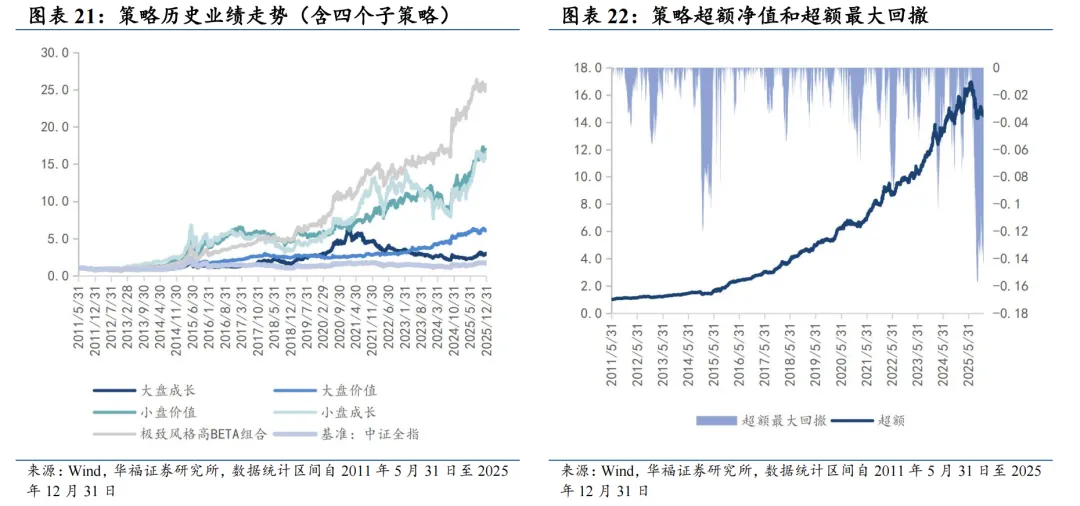

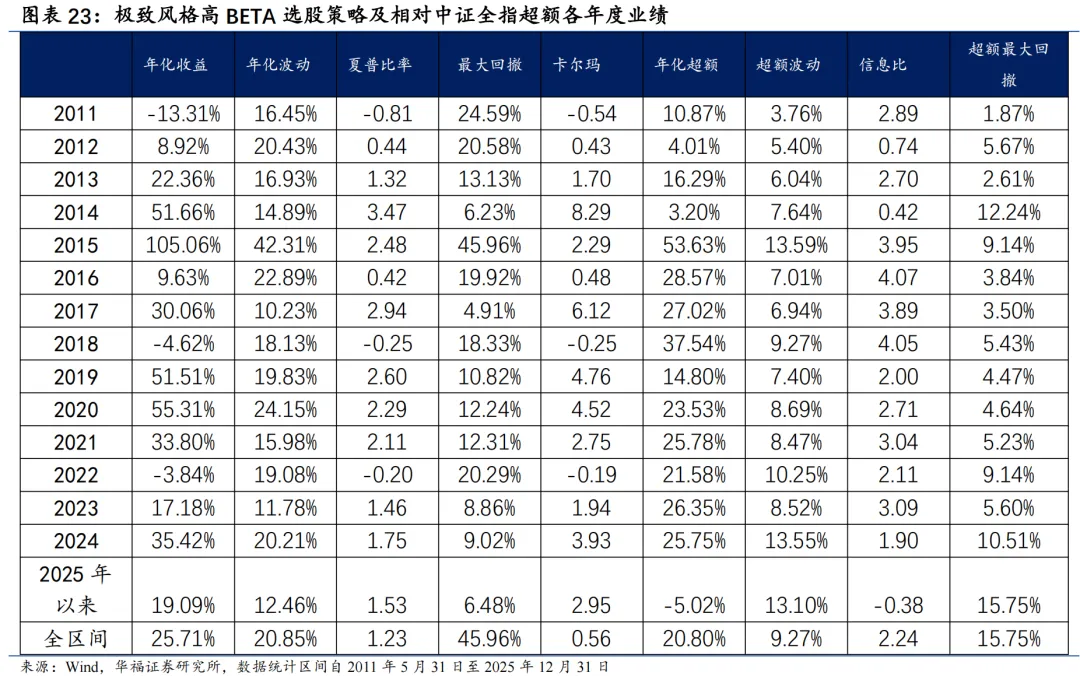

基于量价和基本面因子分组单调性判断的选股能力强弱、因子有效性(IC、ICIR)排序,筛选单一风格的强势特指因子,并针对不同风格象限,分别构建单一风格增强策略。 对于大盘价值,我们采用低换手低波动高股息策略。在大盘价值股票基础池中,剔除截面上盈利质量排名靠后的个股,剩余个股用波动率、换手和高股息等因子进行排序优选,构建低换手低波动高股息策略。 对于大盘成长,我们采用剔除高波动的盈利预期平衡策略。在大盘成长股票基础池中,剔除截面上波动率、换手率排名靠前的个股,剩余个股用盈利质量、预期净利润相关因子进行排序优选,构建剔除高波动的盈利预期平衡策略。 对于小盘价值,我们采用剔除低盈利的低波反转增强策略。在小盘价值股票基础池中,剔除截面上盈利、预期增速排名靠后的个股,剩余个股用低波动、反转、小市值因子进行排序优选,构建剔除低盈利的低波反转增强策略。 对于小盘成长,我们采用低盈利高预期组合策略。在小盘成长股票基础池中,剔除截面上短期反转排名后30%的个股,剩余个股用预期净利润增长年率、一致性修正因子和月换手率因子优选,构建低盈利高预期组合策略。 本文跟踪的极致风格高BETA选股策略根据子策略过去12个月的风险特征,并以子策略过去80日动量秩排序调整其在极致风格高BETA选股策略占比,截至2025年12月31日数据显示,策略在2026年1月对子策略的权重配置如下图,在大盘价值策略权重占比最高,为35%,在小盘价值策略上的权重占比最小,为31.19%。 策略2026年1月推荐组合含股票90只股票。持仓的股票在招商银行和中国石化等票上相对集中,占比3.5%。行业分布上,相对集中于银行。最新持仓股票平均市值1924.57亿元。 本报告针对极致风格高Beta策略月度业绩统计区间为2025年11月28日至2025年12月31日。12月极致风格高Beta策略绝对收益1.15%,极致风格高Beta策略相对中证全指超额收益-2.04%。 从极致风格高BETA选股策略持仓的各风格暴露均值与风格因子收益上看,12月持仓股票在动量、盈利、流动性、市值、杠杆因子上获得正收益。12月的持仓在估值、盈利、成长、杠杆、市值、波动率和中市值上呈正向暴露,而在流动性、Beta和动量因子上呈负向暴露。 2026年1月份最新持仓的因子暴露情况相比2025年12月存在一定变动,1月在波动率因子、中市值暴露由正转负;估值、盈利、市值、杠杆正向暴露有所收窄;成长正向暴露有所放大;Beta、流动性和动量负向暴露有所收窄。 极致风格高BETA组合相对中证全指指数超额收益显著,各年度超额表现相对稳定。从年化收益表现上看,策略取得不错的收益表现,相对于中证全指指数自2011年5月31日至2025年12月31日年化超额收益20.8%,信息比为2.24。04

4.1 组合最新持仓

我们在红利策略的基础上,根据股息率要素筛选出“红利+”优选的股息率增强股票组合。根据股票的波动、ROE、估值和盈利增长等因子,筛选出具备该因子特征的股票。同时满足几类因子特征的股票被定义为“红利+”优选股票池。在此基础上,我们为规避股票组合中较小市值股票权重占比过高带来的风格偏移,我们仅从优选股票池中中证800指数和中证1000指数的成分股中挑选高股息标的,最终筛选出30只股票构成“红利+”优选股票策略。

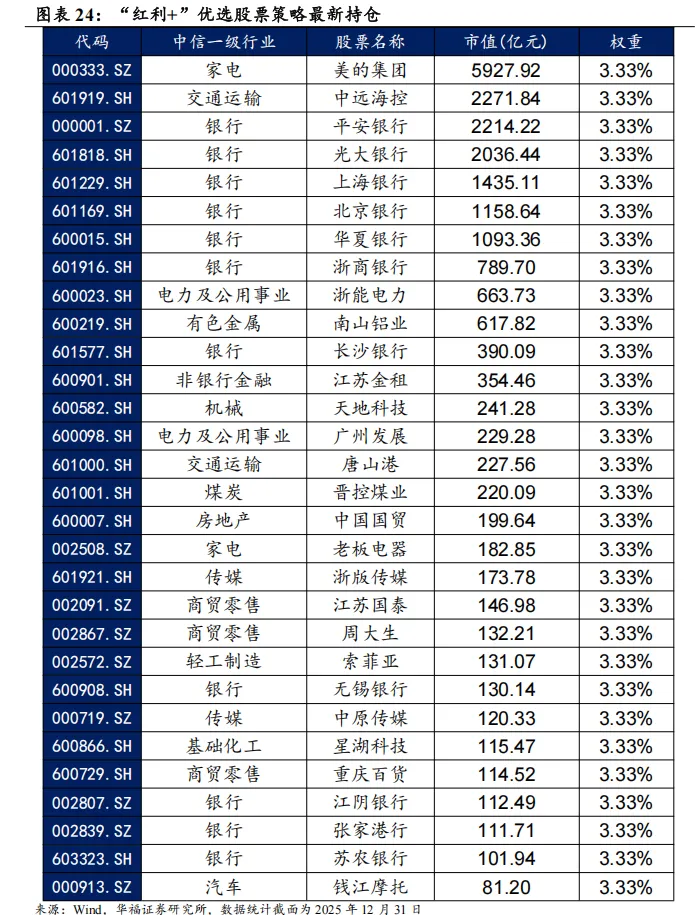

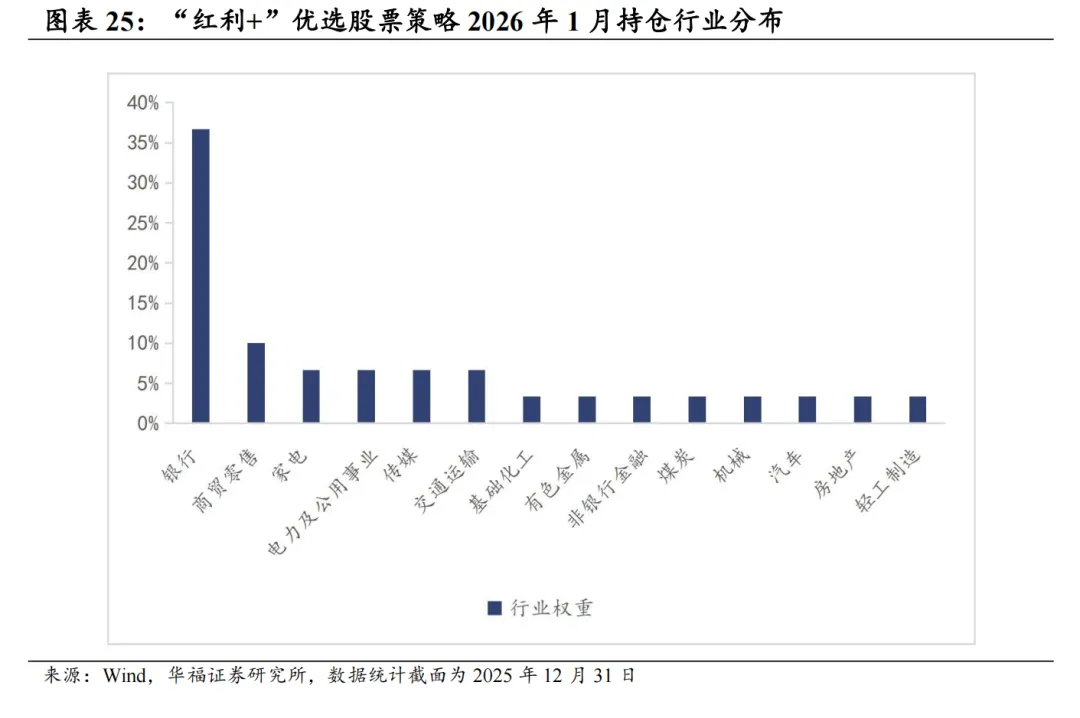

根据模型最新结果,2026年1月红利+选股策略推荐如下表。最新持仓股票平均市值724.20亿元,中信一级行业在银行上分布相对集中,分布占36.67%。其次是商贸零售,占到10.00%。

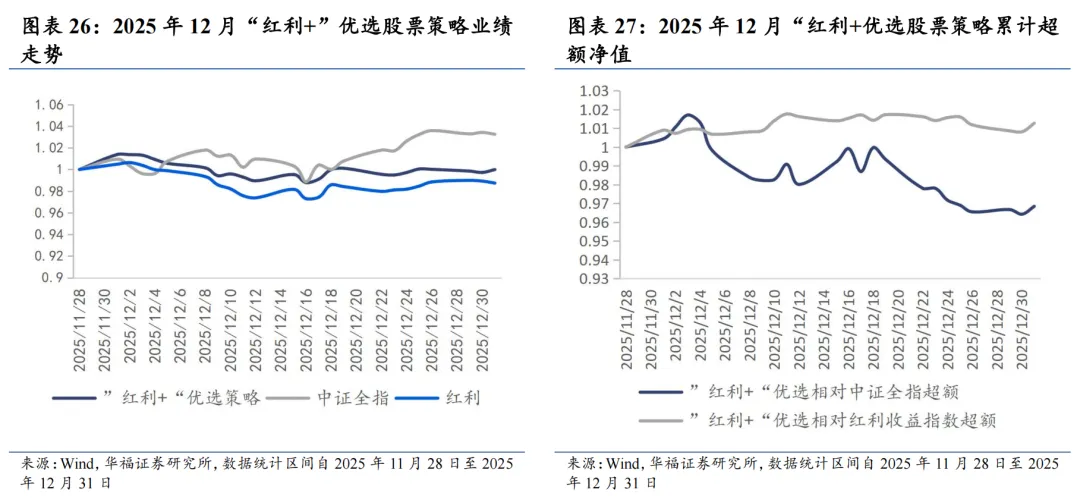

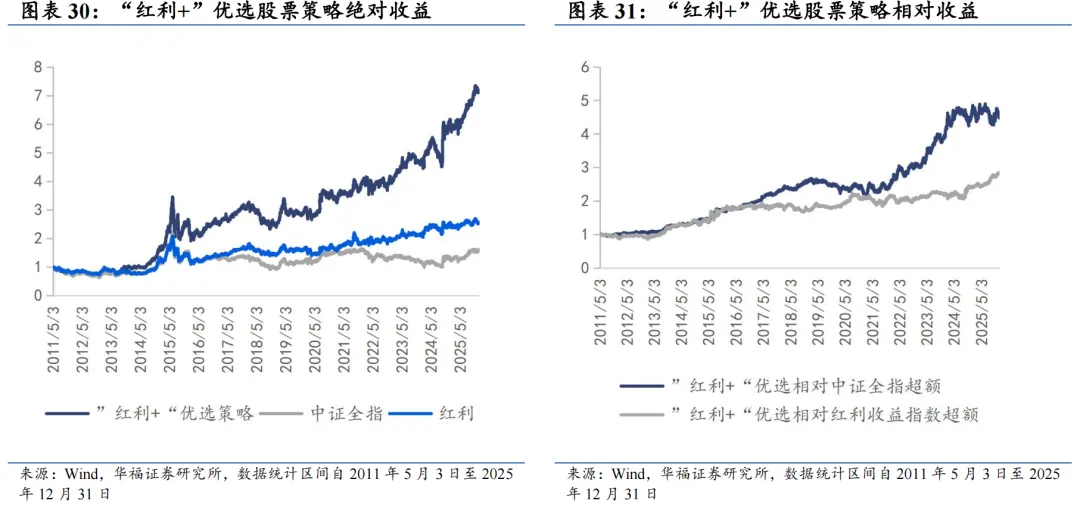

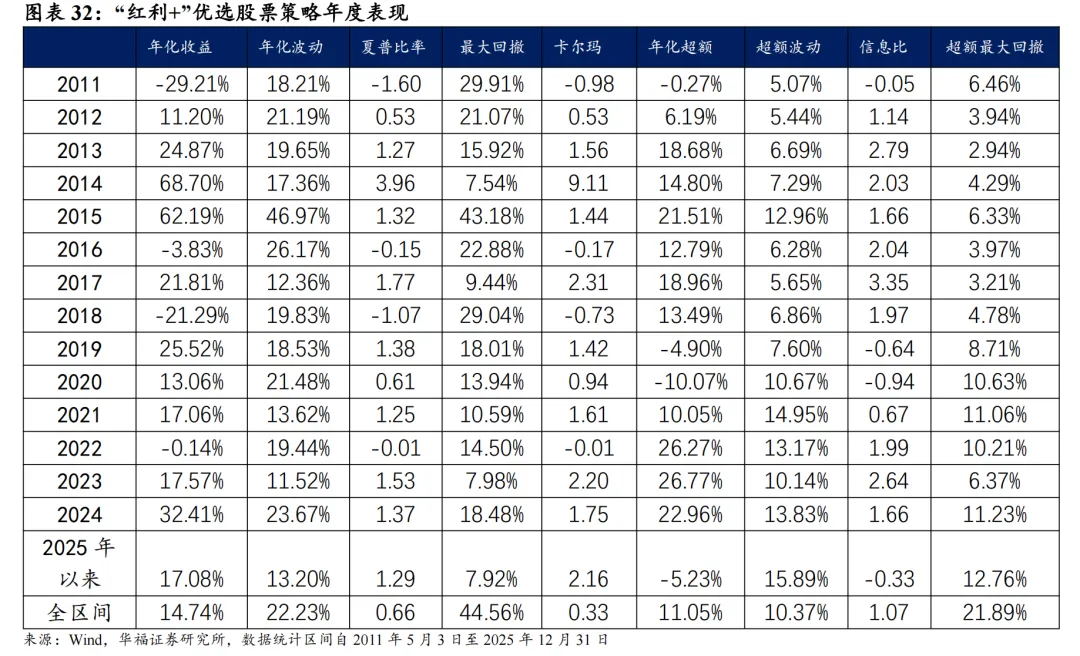

2025年12月,“红利+”优选股票策略绝对收益-0.01%,相对中证全指指数超额收益-3.16%,相对红利收益指数超额收益1.27%。2025年以来截至12月31日,“红利+”优选股票策略绝对收益17.08%,相对中证全指指数超额收益-5.23%,相对红利收益指数超额收益16.62%。从组合各风格暴露均值与风格因子收益上看,2025年12月持仓股票在盈利、中市值、波动率、流动性、成长和杠杆暴露上取得了正向收益。2025年12月持仓在估值、盈利、杠杆和中市值上呈正向暴露,而在Beta、成长、流动性、动量、市值和波动率上呈负向暴露。 2026年1月份最新持仓与2025年12月因子暴露情况存在差异,相对于2025年12月份,成长风格暴露由负转正,估值、杠杆、中市值的正向暴露有所放大,在盈利的正向暴露有所收敛。在动量、市值、波动率的负向暴露有所放大,在Beta、流动性的负向暴露有所收敛。 “红利+”优选股票策略组合相对中证全指超额收益显著,各年度超额表现相对稳定。从年化收益表现上看,“红利+”优选股票策略取得不错的收益表现,2011年5月3日至2025年12月31日年化收益14.74%,相对于中证全指年化超额收益11.05%,信息比为1.07,相对于红利收益指数的超额收益为7.50%。05

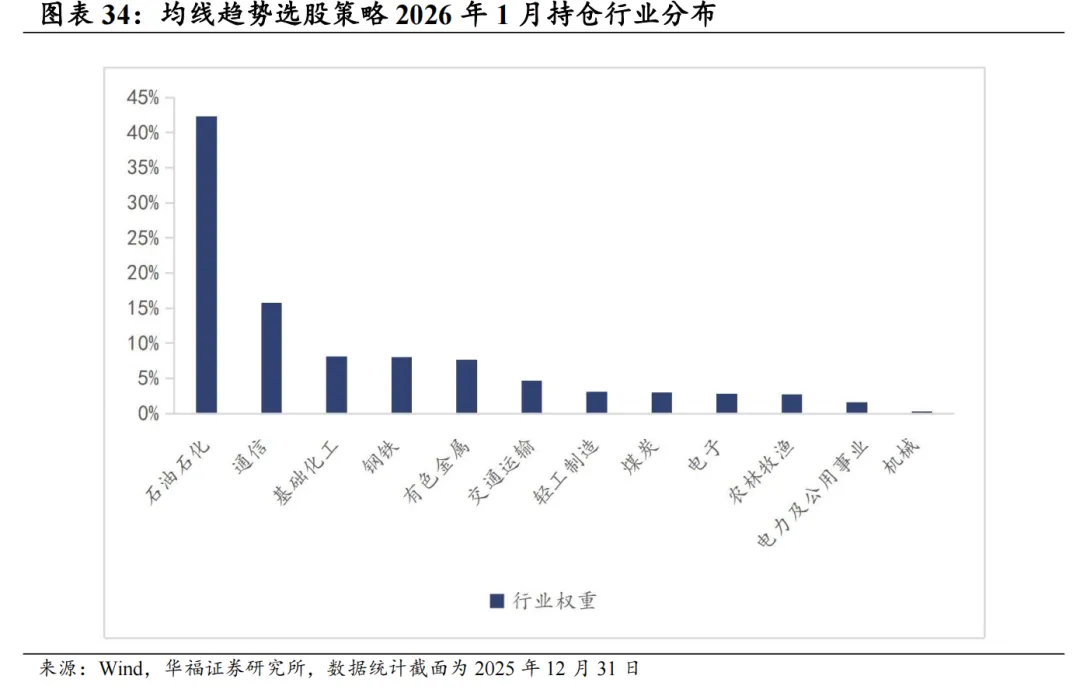

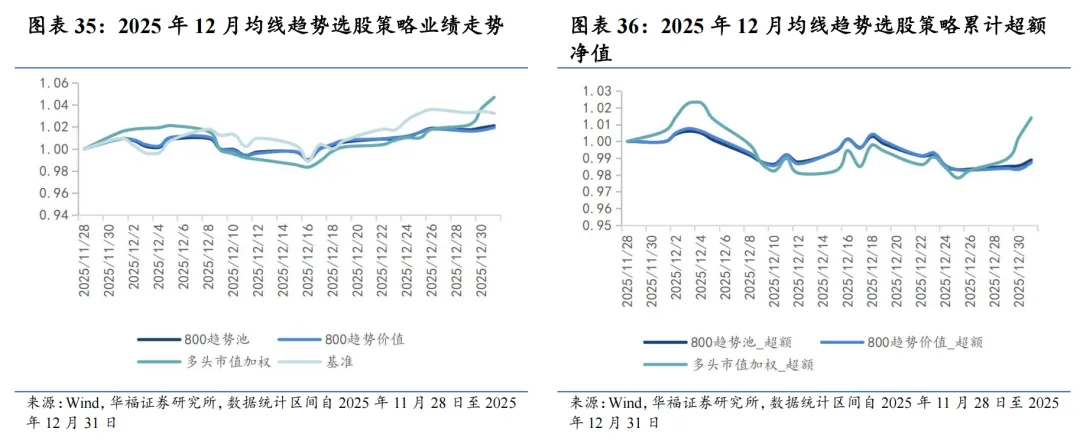

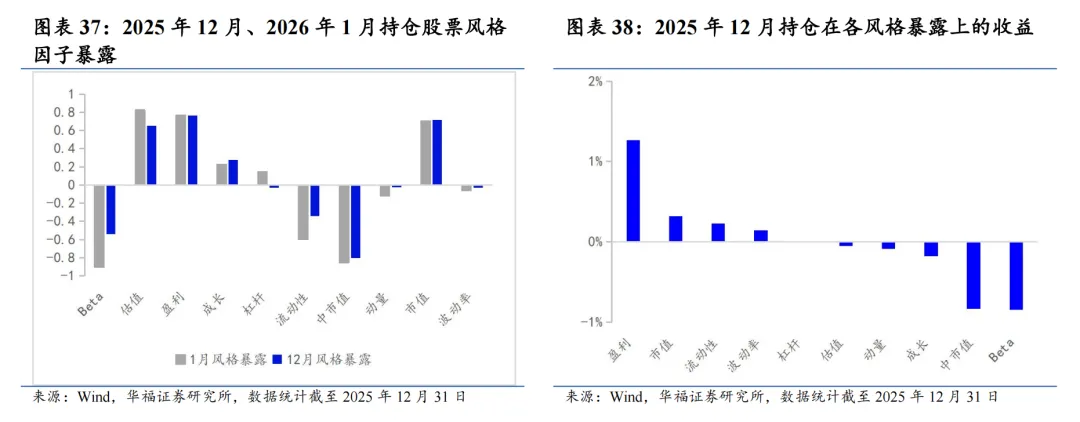

我们认为均线的相对位置可以象征趋势和反转状态,时间周期短的均线反映最新的价格走势变化,周期长的均线可以更好的过滤噪音,那么短均线与长均线位置的相对高低可以表征股价所处的趋势状态。因此我们以中证800作为基础股票池,根据“(20日均线-240日均线)/20日均线”因子作为趋势强度的因子,采用流通市值加权法划分高低趋势组,认为低趋势组可能处于拉涨初期,后续存在长期趋势收益。在低趋势组中采用质量因子等权打分选取前33支股票作为持仓。 截至2025年12月31日数据显示,2026年1月均线趋势策略推荐如下表。最新持仓股票平均市值2210.30亿元,中信一级行业在石油石化分布相对集中,占42.33%,其次为通信,占15.76%。 本报告对该策略的统计区间为2025年11月28日至2025年12月31日。2025年12月,均线趋势策略绝对收益4.70%,相对中证全指超额收益1.40%。 从投资组合各风格暴露均值与风格因子收益上看,12月持仓股票主要在盈利、市值、流动性和波动率上获取正向收益。12月持仓在估值、盈利、成长和市值上呈正向暴露,而在Beta、杠杆、流动性、中市值、动量和波动率因子上呈负向暴露。

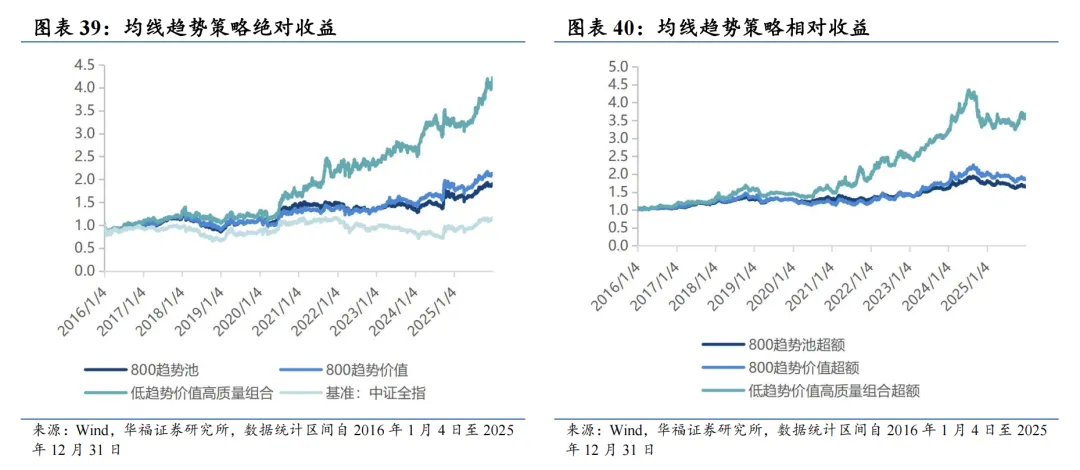

2026年1月份最新持仓的因子暴露情况与2025年12月结构略有不同,在杠杆因子上的暴露由负转正,在估值和盈利因子上的正向暴露有所放大,而在成长和市值因子上的正向暴露有所收窄。持仓在Beta、流动性、中市值、动量和波动率因子上的负向暴露有所放大。 均线趋势策略相对中证全指超额收益显著,各年度超额表现相对稳定。从年化收益表现上看,增强策略取得不错的收益表现,2016年初至2025年12月31日年化收益15.96%,相对于中证全指自2016年初至2025年12月31日年化超额收益14.33%,信息比为0.99。2025年以来策略绝对收益为28.79%,相对中证全指超额收益2.71%。06

6.1 组合最新持仓

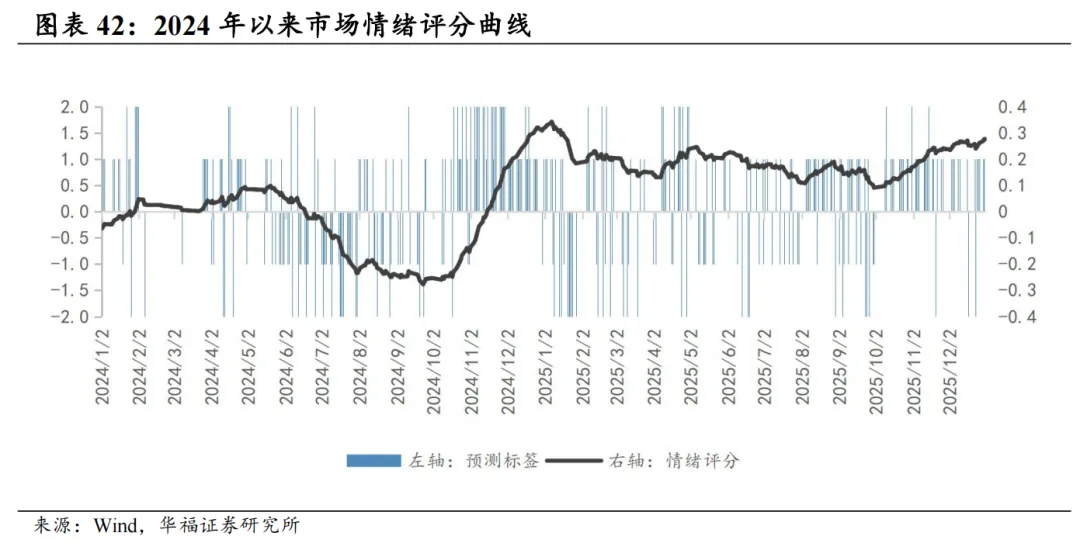

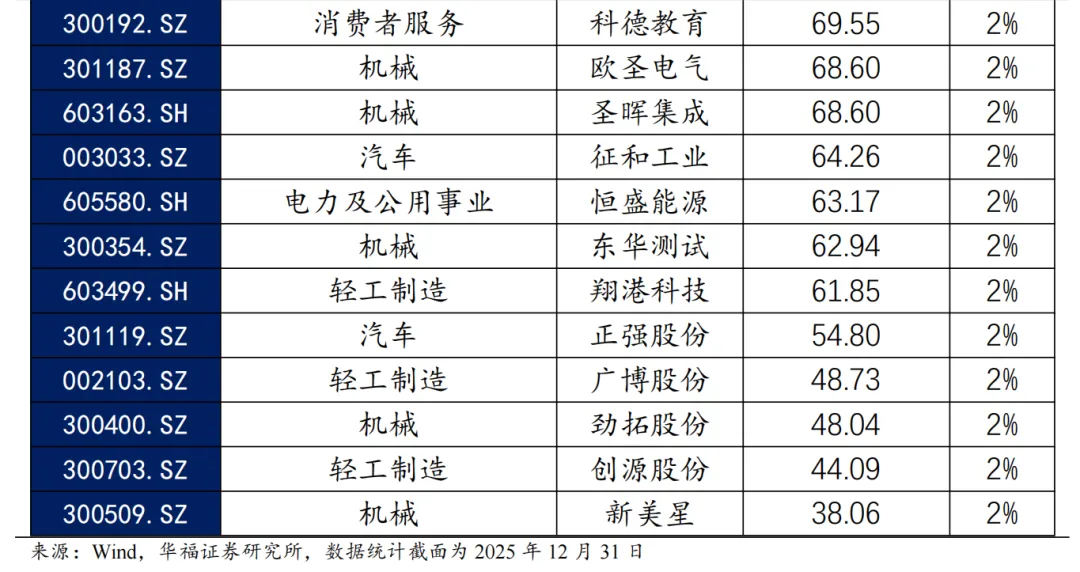

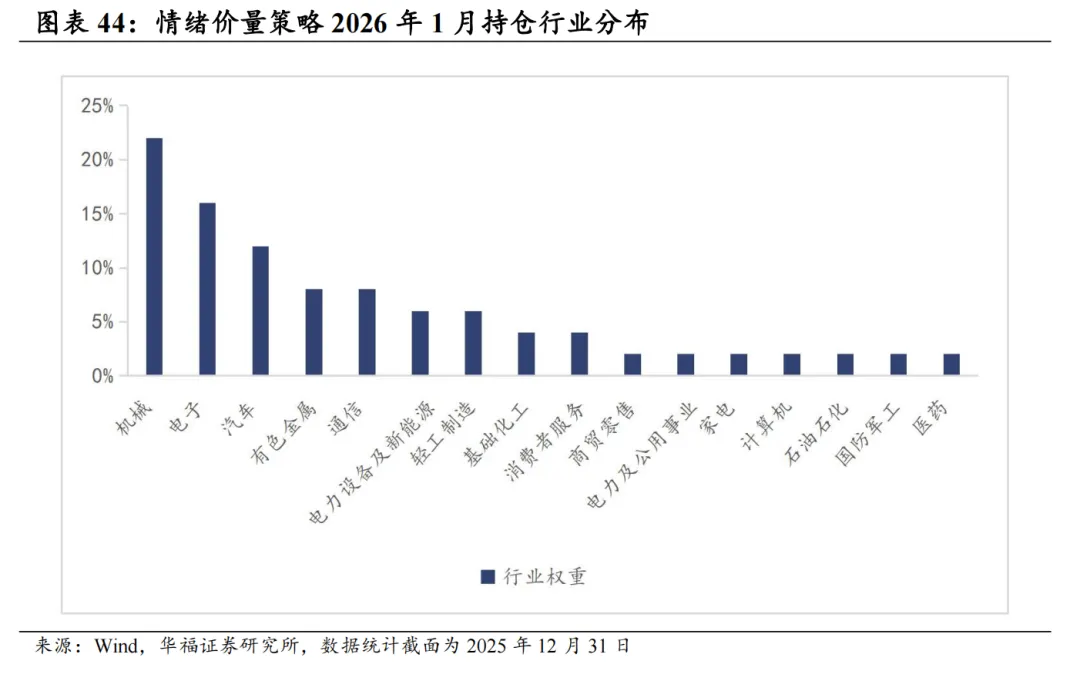

我们在传统的量价分析方法的基础上,结合量能和价能要素获得价量共振因子。同时,我们使用市场情绪评分LWMA240进行情绪择时。在此基础上,综合价量共振、波动、流动性、估值和ROE等因子筛选出具备这些因子特征的股票并进行因子打分。在此过程中,我们会根据LWMA240评分的正负调整情绪相关的因子打分方向并且规避了价量共振程度过高所带来的扰动以优化股票池。最终筛选出因子等权打分最高的50只股票构成情绪择时下价量选股策略。 根据情绪评分模型,自2025年11月28日至2025年12月31日区间内,触发-2分标签2次。12月情绪平均分约为0.26,截止最新(2025年12月31日)情绪评分0.27,持续回暖。 截至2025年12月31日数据显示,2026年1月情绪价量策略推荐如下表,其中包含50只股票。最新持仓股票平均市值512.77亿元,中信一级行业在机械、电子、汽车上分布相对集中,分别占22%、16%、12%。其次是有色金属和通信,均占8%。

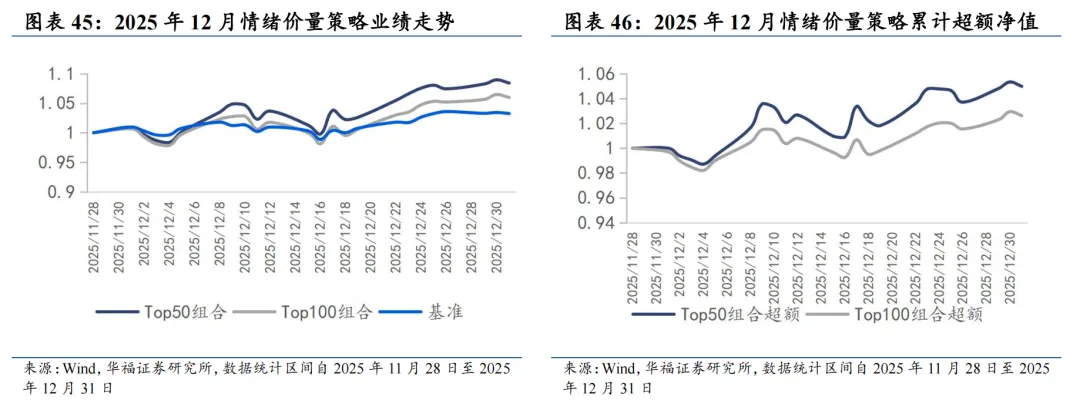

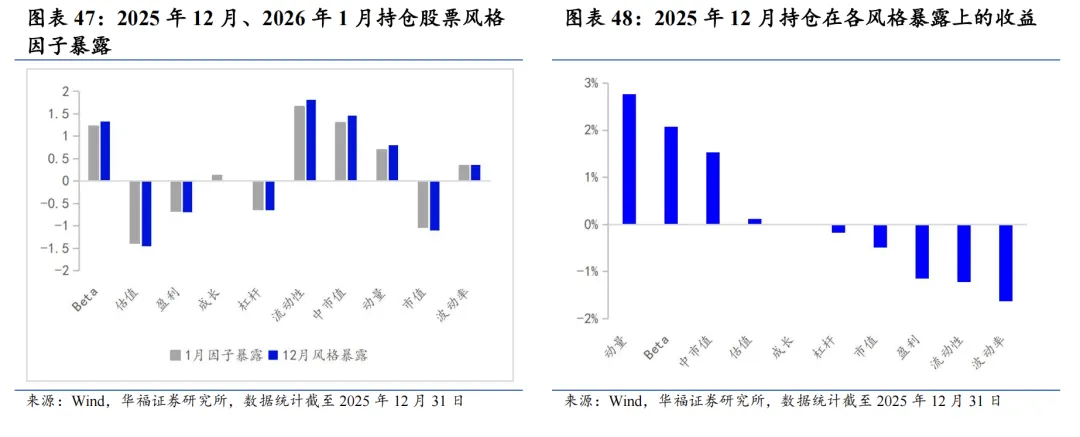

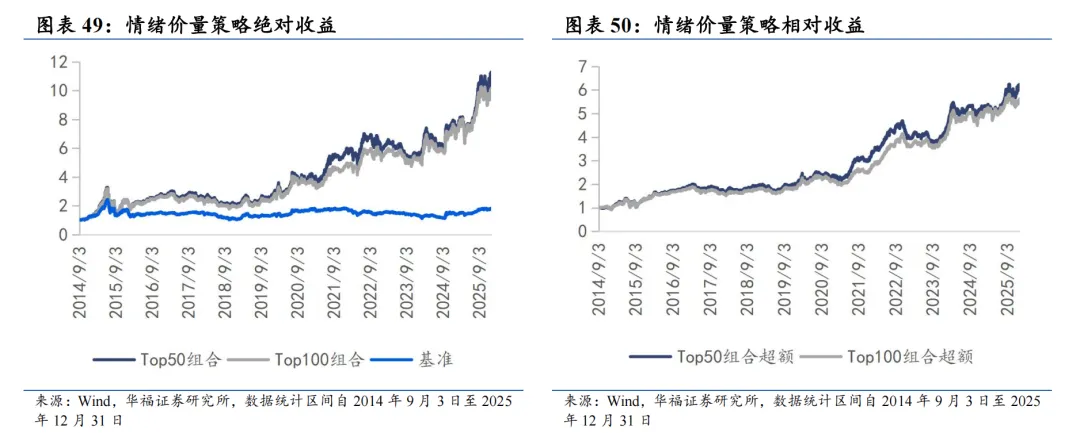

2025年12月,情绪价量策略top50组合绝对收益8.40%,相对中证全指指数超额收益4.98%。top100组合绝对收益5.96%。相对中证全指指数超额收益2.63%。2025年以来截至12月31日,情绪价量策略top50组合绝对收益53.6%,相对中证全指指数超额收益22.5%;top100组合绝对收益44.05%,相对中证全指指数超额收益14.89%。 从组合各风格暴露均值与风格因子收益上看,12月持仓股票在动量、Beta、中市值、估值的风格暴露上取得了正向收益。12月持仓在Beta、流动性、中市值、动量、波动率上呈正向暴露,而估值、盈利、杠杆、市值上呈负向暴露。 2026年1月份最新持仓与2025年12月因子暴露情况存在差异,相对于2025年12月份,Beta、流动性、中市值、动量的正向暴露有所收敛。在估值、市值的负向暴露有所收敛。 情绪价量策略相对中证全指超额收益显著,各年度超额表现相对稳定。从年化收益表现上看,情绪价量策略取得不错的收益表现,2014年9月3日至2025年12月31日top50组合年化收益24.54%,top100组合年化收益23.37%;相对于中证全指自2014年9月3日至2025年12月31日top50组合年化超额收益18.03%,信息比为1.14,top100组合年化超额收益16.92%,信息比为1.17。07

7.1 组合最新持仓

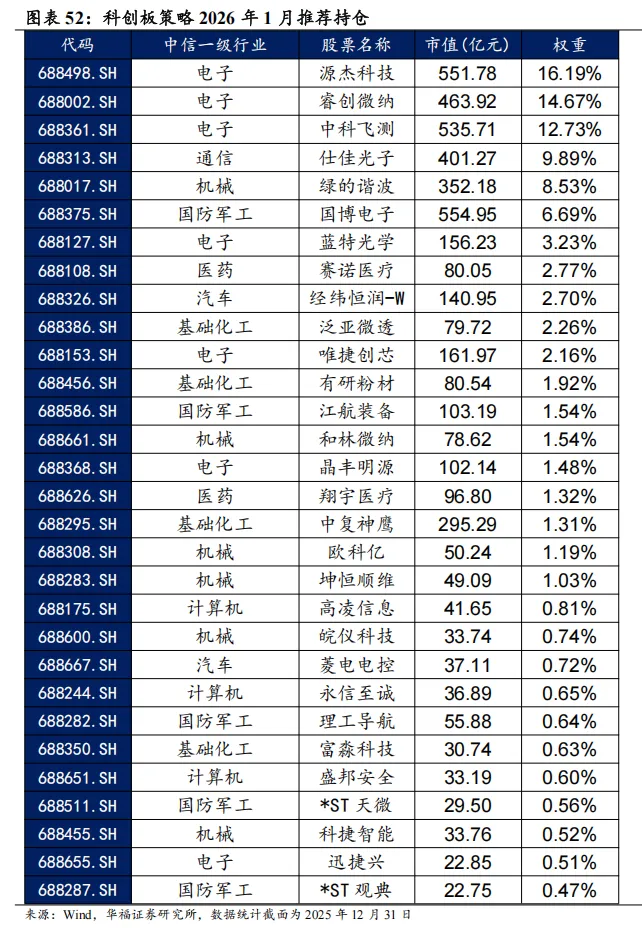

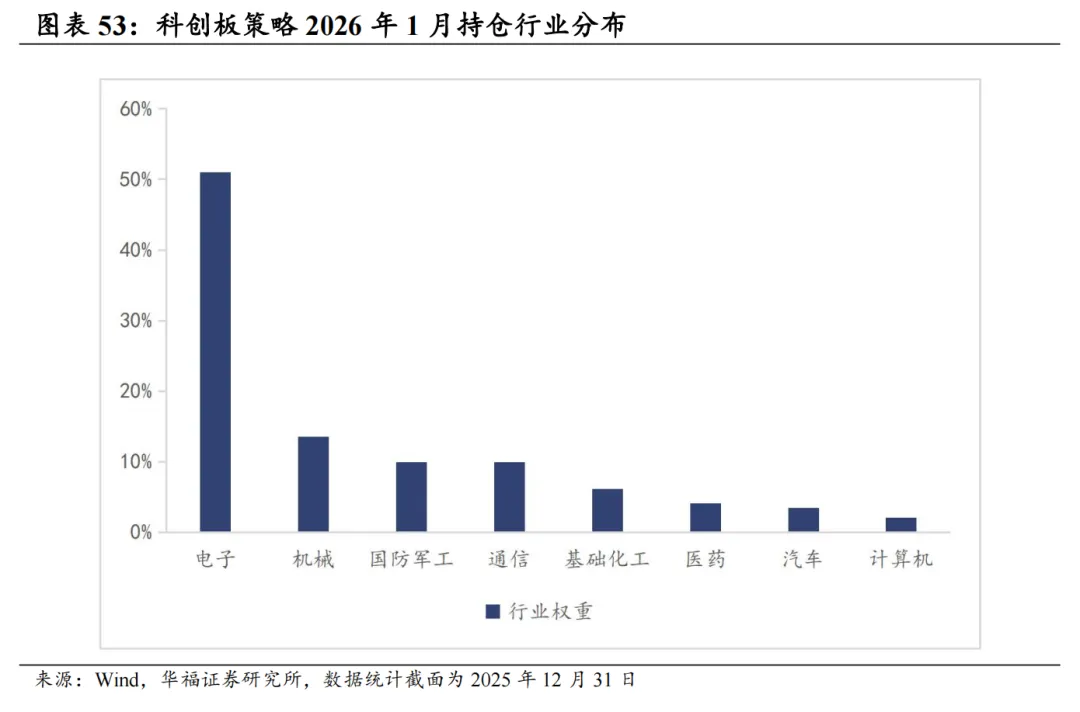

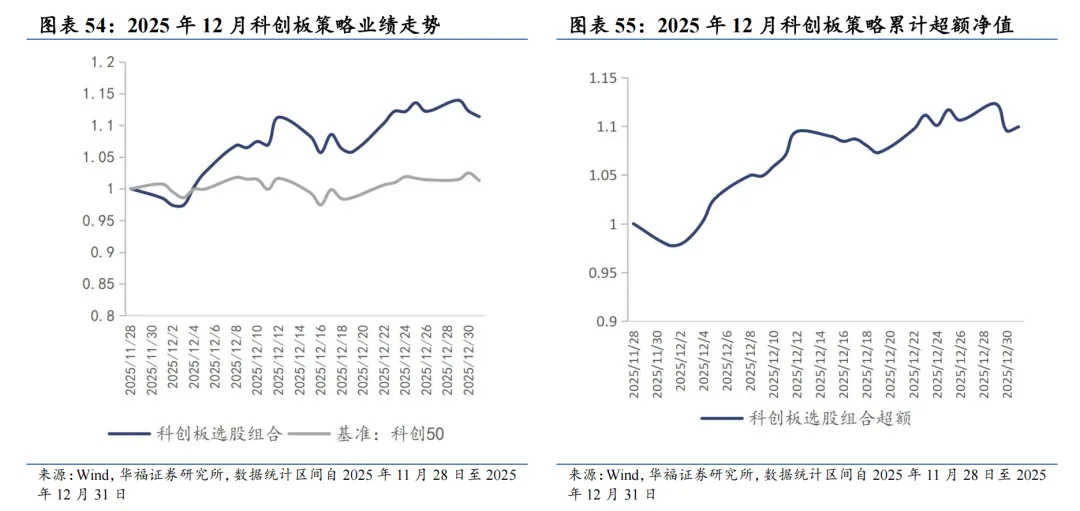

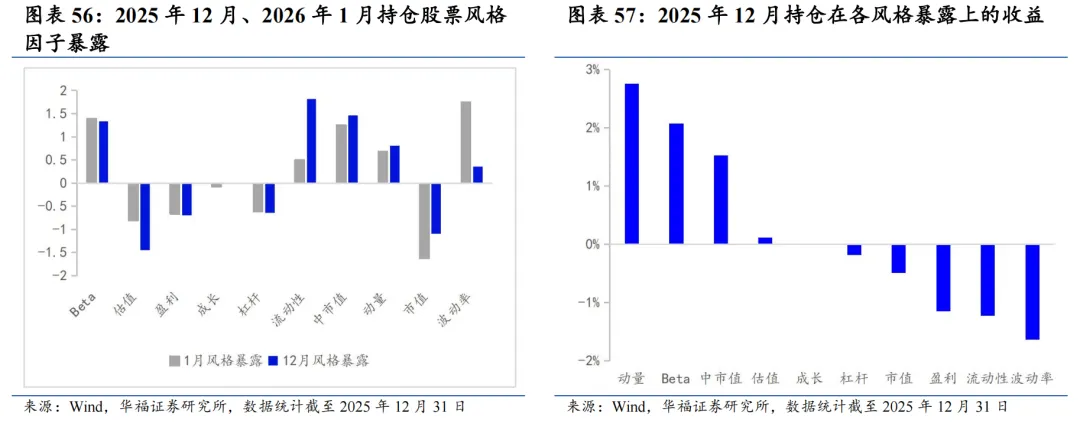

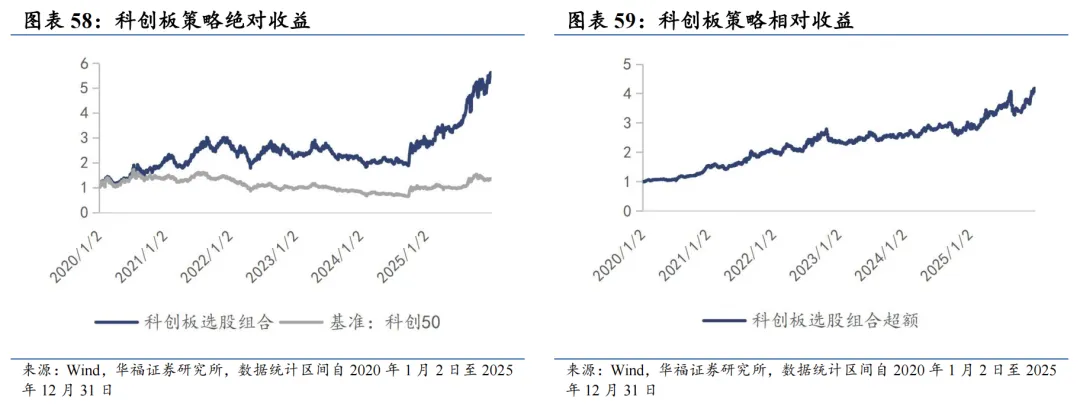

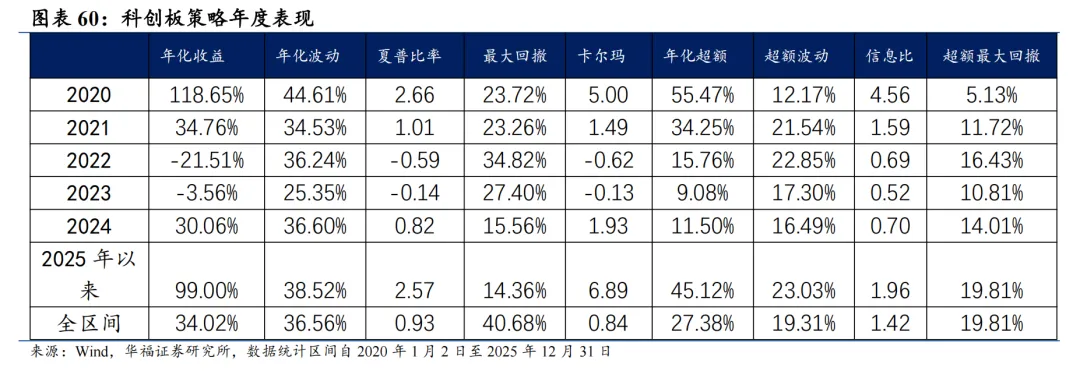

科创板增强思路:1)重预期、重研发:剔除FY1分析师预期因子相对较低的股票2)优选长期分析师预期相对有效的企业;2)现金流、估值:初创企业投入研发对现金流挤压太严重,需要等到现金流有所改善的时期才合适介入,剔除PCF过高企业。3)波动率具有均值回复现象,过高的波动率意味着行情反转换手率和波动率太高(泡沫或恐慌),剔除换手波动最高的股票。4)趋势突破:在趋势向上的股票中寻找波动率放大的股票,这类股票后续上涨的持续性会更高。我们结合以上要点构造了科创板剔除低预期高波动的趋势捕捉策略,该策略在整个科创板内部选股,基准为科创50。截至2025年12月31日数据显示,2026年1月科创增强策略推荐如下表,其中包含30只股票。最新持仓股票平均市值157.09亿元,中信一级行业在电子上集中,占50.97%。其次是机械,占13.56%。 2025年12月,科创板策略组合绝对收益11.36%,相对中证全指指数超额收益9.95%。2025年以来截至12月31日,科创板策略组合绝对收益99.00%,相对中证全指指数超额收益45.12%。从组合各风格暴露均值与风格因子收益上看,2025年12月持仓股票在动量、Beta、中市值、估值、成长的风格暴露上取得了正向收益。2025年12月持仓在Beta、流动性、中市值、动量、波动率上呈正向暴露,而估值、盈利、成长、杠杆、市值上呈负向暴露。2026年1月份最新持仓与2025年12月因子暴露情况存在差异,相对于2025年12月份在Beta和波动率的正向暴露有所放大;在流动性、中市值、动量的正向暴露有所收敛。在市值和成长的负向暴露有所放大;在估值、盈利和杠杆的负向暴露有所收窄。 科创板策略相对中证全指超额收益显著,各年度超额表现相对稳定。从年化收益表现上看,科创板增强策略取得不错的收益表现,2020年1月2日至2025年12月31日策略组合年化收益34.02%;相对于中证全指自2020年1月2日至2025年12月31日组合年化超额收益27.38%,信息比为1.42。08

若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;报告中相关数据仅供参考不构成投资建议;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。市场存在一定的波动性风险。

研究报告名称:《2025年市场情绪回暖,科创策略、情绪价量跑进偏股基金前15% ----策略化选股月报(2026/1)》

对外发布时间:2026年1月6日

报告发布机构:华福证券研究所

本报告分析师:李杨 SAC:S0210524100005;赵馨 SAC:S0210525010002;熊颖瑜 SAC:S0210524100007

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。 本公众号不是华福证券研究报告的发布平台,所载内容均来自于华福证券已正式发布的研究报告,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅华福证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。 华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。 本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。 本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。