一、指数表现分析

全球市场联动

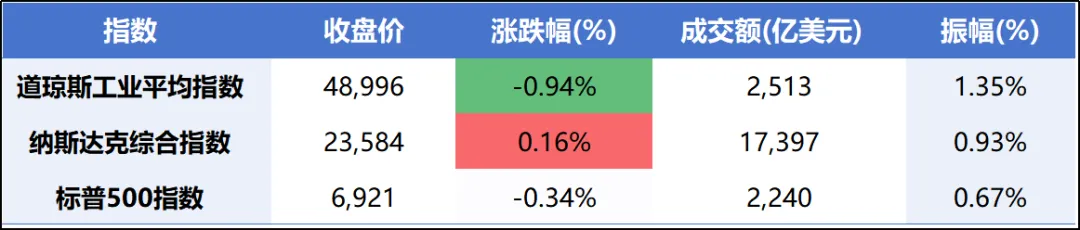

隔夜美股:美股三大指数涨跌互现,呈现“科技强、传统弱”格局。道指与标普从历史高位回落,金融、能源板块承压;而纳指在大型科技股(如英特尔、谷歌、英伟达)上涨带动下小幅收涨,显示资金仍青睐AI相关成长板块。

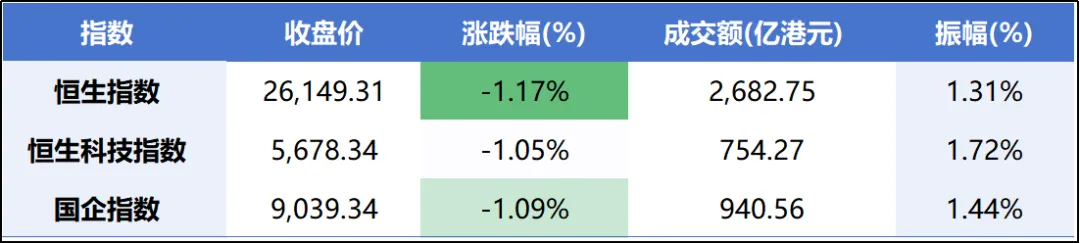

港股:港股市场今日延续调整,三大指数集体收跌。科网股与金融股表现疲软是主要拖累,但内地房地产股和部分消费股提供支撑。市场成交额较前一交易日有所萎缩。

A股三大指数

二、政策与事件驱动

美国国防政策:美国总统特朗普点名批评国防承包商雷神公司响应需求迟缓,并表示将要求其加大投入,否则可能失去合作资格。此言论导致诺斯罗普·格鲁曼、洛克希德马丁等国防军工股下跌。

经济数据:美国12月ISM服务业PMI升至54.4,创近期新高,但ADP就业数据低于预期,显示经济复苏态势不均衡。

2. 国内政策与事件

人工智能+制造:工信部等八部门联合印发《“人工智能+制造”专项行动实施意见》,提出到2027年,人工智能关键核心技术实现安全可靠供给,培育重点行业大模型,支持脑机接口等新型终端产业化。该政策直接利好AI算力、应用及高端制造板块。

行业监管:市场监管总局与网信办联合发布直播电商与网络交易平台监管新规,剑指“仅退款”、“最低价”乱象及假冒伪劣等问题,旨在规范市场秩序。

可再生能源:国家能源局印发《可再生能源绿色电力证书管理实施细则》,系统构建绿证全生命周期管理机制,为可再生能源市场化改革提供制度支撑。

3.行业事件

商业航天:星河动力航天将于近期发射“谷神星一号海射型”火箭,箭元科技火箭总装基地开工,行业迎来密集催化。

内存市场:据Counterpoint报告,内存市场已进入“超级牛市”,预计价格将持续飙升。

动力电池:多部门联合召开动力和储能电池行业座谈会,围绕“反内卷”、控产能、管价格战等议题进行讨论。

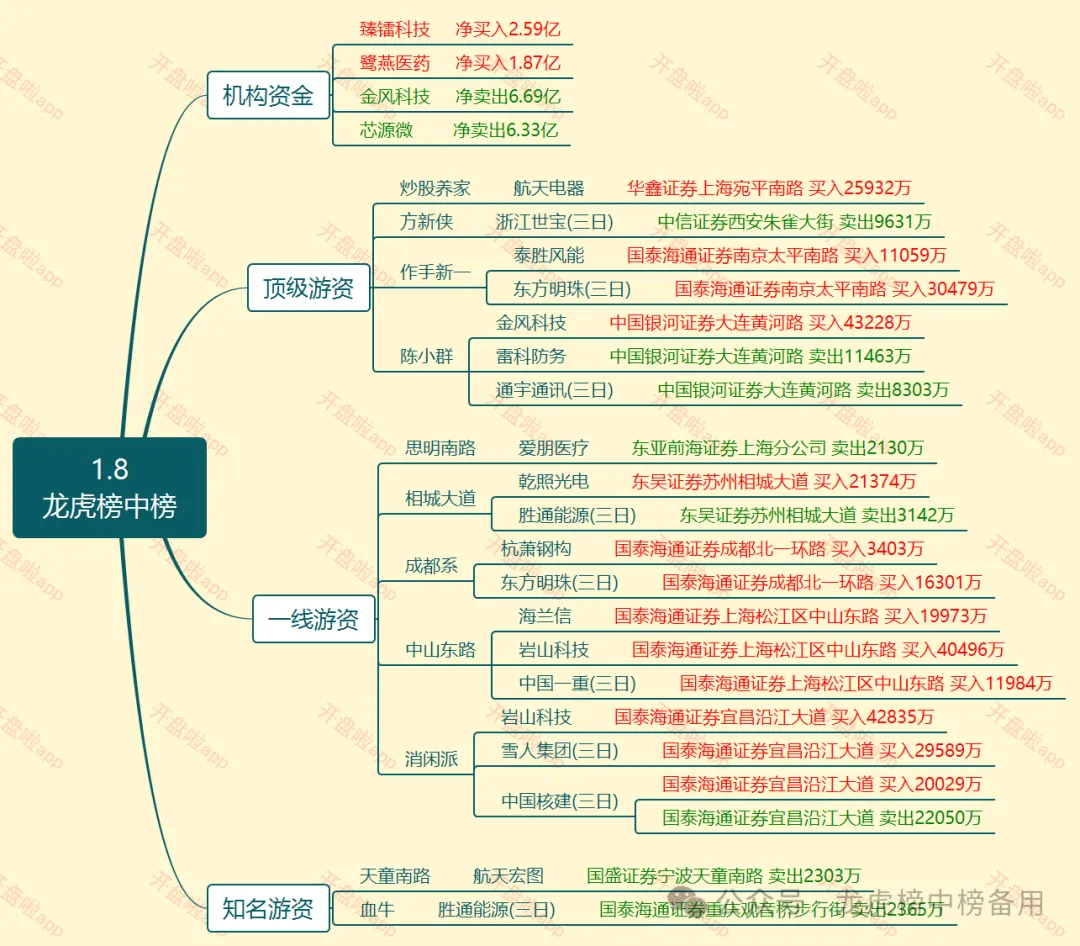

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有20个上涨,11个下跌。其中,国防军工板块、传媒板块、建筑装饰板块涨幅居前,分别涨4.18%、2.00%、1.76%;非银金融板块、有色金属板块、通信板块跌幅居前,分别跌2.81%、1.56%、0.95%。

轮动特点

今日板块轮动呈现“科技成长内部轮动,传统权重整体休整”的特点。市场热点集中在政策驱动与产业趋势明确的细分领域。

领涨板块

商业航天/军工:受政策支持与事件催化,商业航天(亚太卫星涨20.85%)、军工(中船防务涨6.59%)板块涨幅居前。驱动因素为行业进入批量发射建设阶段,未来发展空间广阔。

半导体/脑机接口:半导体材料设备股逆市上涨(天数智芯涨8.44%),脑机接口概念活跃(脑洞科技涨9.33%)。驱动因素为AI发展对算力底层需求的提升,以及脑机接口产业化预期。

煤炭/电力:煤炭股(金马能源涨11.76%)与电力股(中广核电力涨4.07%)走强。驱动因素为供需关系改善预期、政策托底及绿色电力证书新政。

领跌板块

大金融:证券、保险板块集体调整(金融街证券跌5.26%,中国财险跌3.34%)。驱动因素为市场对利率走势及券商盈利模式转变的短期担忧。

消费电子/贵金属:消费电子股(蓝思科技跌2.29%)承压,贵金属股(珠峰黄金跌3.25%)遭遇抛压。驱动因素为内存成本上涨对终端销量的影响,以及大宗商品指数再平衡引发的抛售预期。

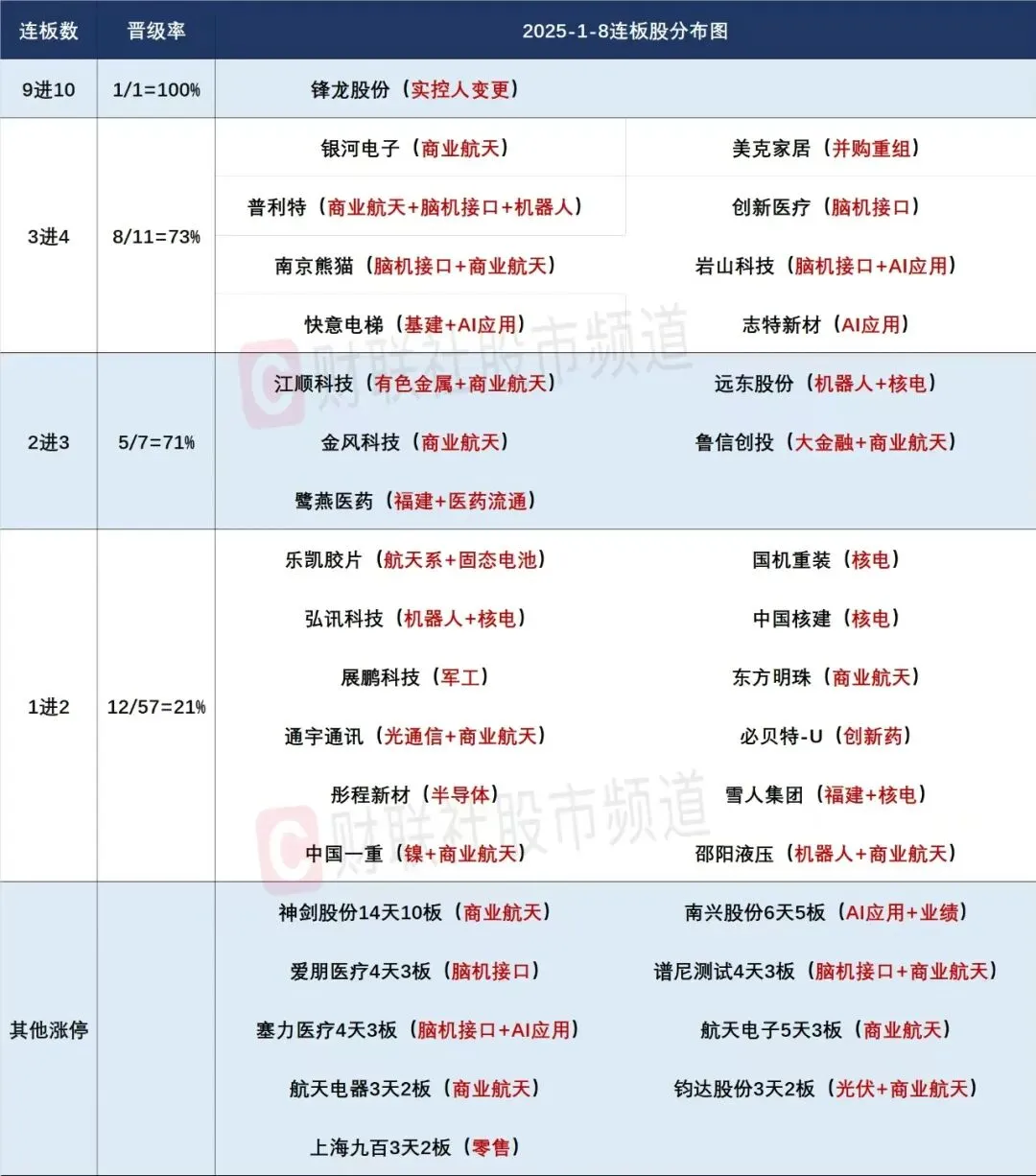

五、连板情绪

七、炒作热点:

1)商业航天:SpaceX在星舰基地建造了超大型总装车间Gigabay,加速星舰的生产,目标是每年1000艘星舰的产能。

2)可控核聚变:能量奇点称,洪荒70取得重要进展,在第5319次实验中实现了120秒稳态长脉冲等离子体运行。

3)人脑工程:马斯克表示,Neuralink今年开始进行“大规模生产”;强脑科技完成约20亿元人民币融资。

4)AI应用:工信部印发《工业互联网和人工智能融合赋能行动方案》,推动企业实施新型工业网络改造升级。

5)北斗导航:美国连扣两艘油轮,其中一艘悬挂俄罗斯国旗;“油轮追踪者”网站称,最近几天,大约有十几艘满载委内瑞拉原油和燃料的油轮在关闭信号(暗模式)状态下离开了委内瑞拉海域。

八、关键个股形态

14天10板,受益于商业航天产业链,需后续观察量价配合情况。

4连板,换手率高达32%,警惕回调风险。

九、风险警示

短期调整风险:主要指数经历连续上涨后,技术上面临获利盘回吐压力,短期波动可能加剧。

外部环境风险:美股市场尤其是金融、能源板块的波动,以及国际地缘政治事件(如美国对国防军工股的态度),可能对A股市场情绪产生传导影响。

业绩验证风险:随着年报预告期临近,需警惕部分估值过高但业绩不及预期的个股回调风险。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!