这两天我看了贝莱德建信理财与中国建设银行联合发布的《2025中国养老金金融白皮书》,白皮书中介绍了我国老龄化现状、养老金储备与养老规划现状,其中有些重要数据分享给大家,希望对养老理念有启发。

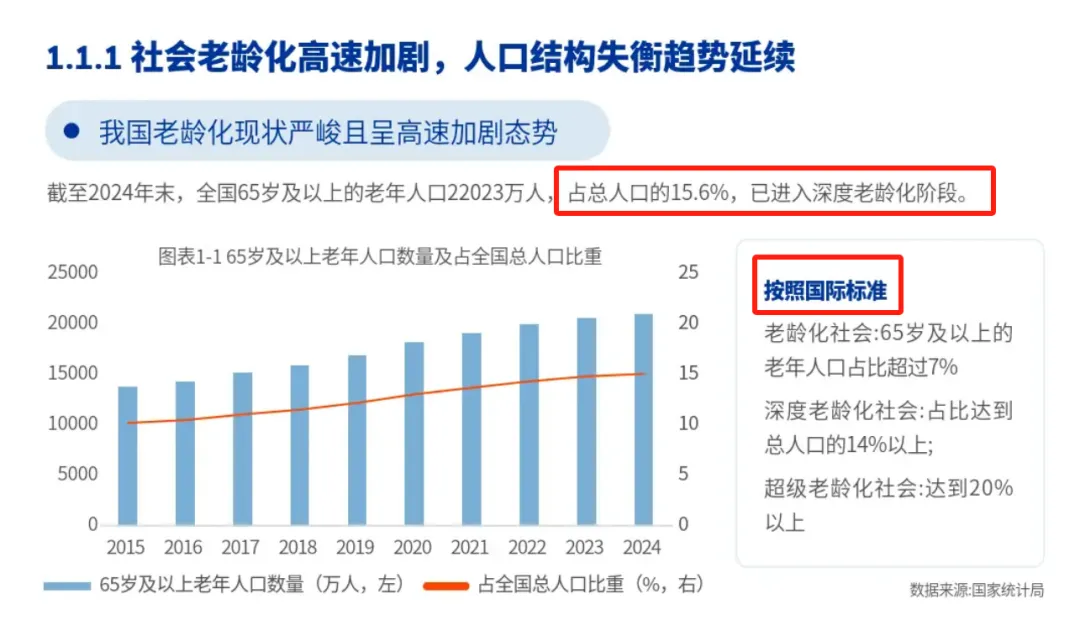

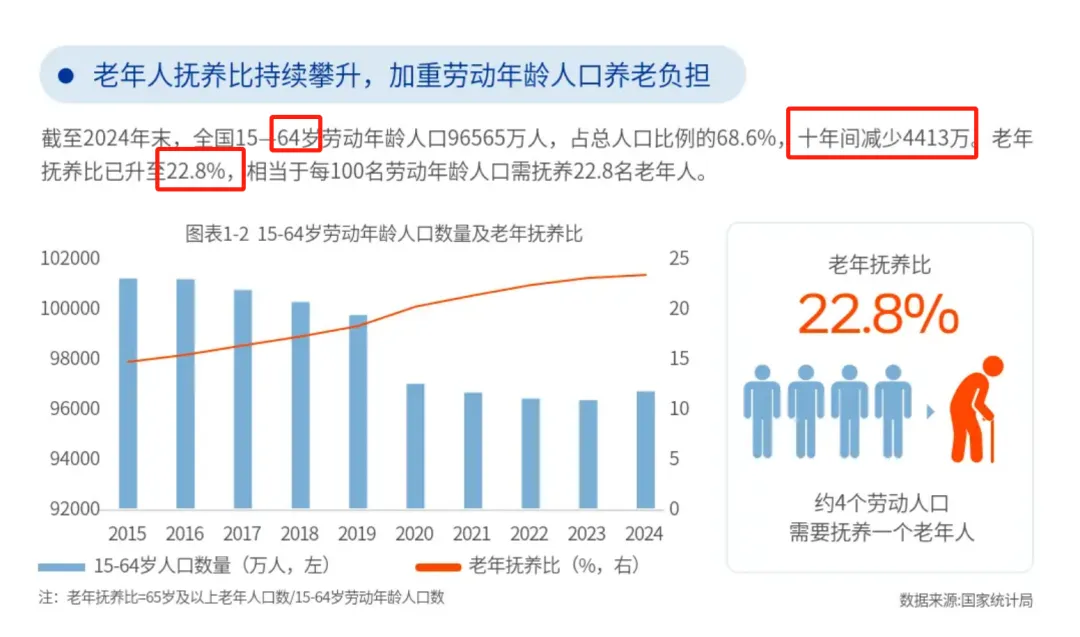

数据1:15.6% VS 22.8%

截至到2024年末,我国已进入到深度老龄化社会,65岁及以上人口占比15.6%

与此同时,老年抚养比攀升至22.8%,意味着每4名劳动人口需要抚养1名老年人。并且,随着未来劳动人口的减少与退休人口的增加,老年抚养比将会进一步攀升,我们这一代人的养老压力自然是不言而喻的。

数据2:47年新低和连续3年负增长

2024年我国全国结婚登记对数创近47年新低:

人口自然增长率连续3年负增长:

婚育观念的变化导致结婚率和生育率持续下降,据联合国《世界人口展望2024》预测,未来我们国家将成为全球生育率最低的国家之一

我上次看到一个非官方各省结婚登记数据,北京和上海2大一线城市总计结婚对数也才20w,大家感受下,越来越多的人奉行单身主义,即使结婚家庭很多也选择只要一个孩子

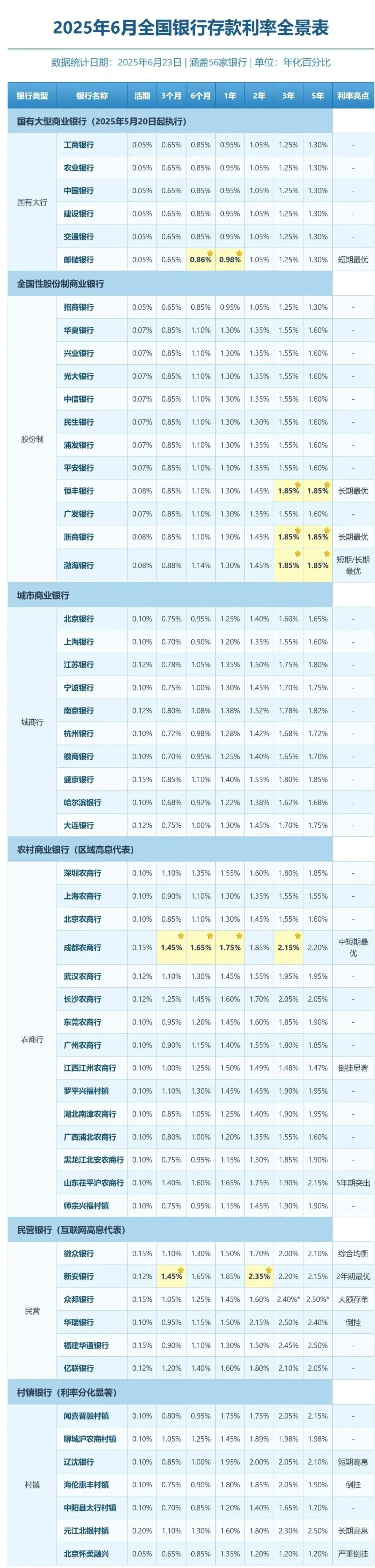

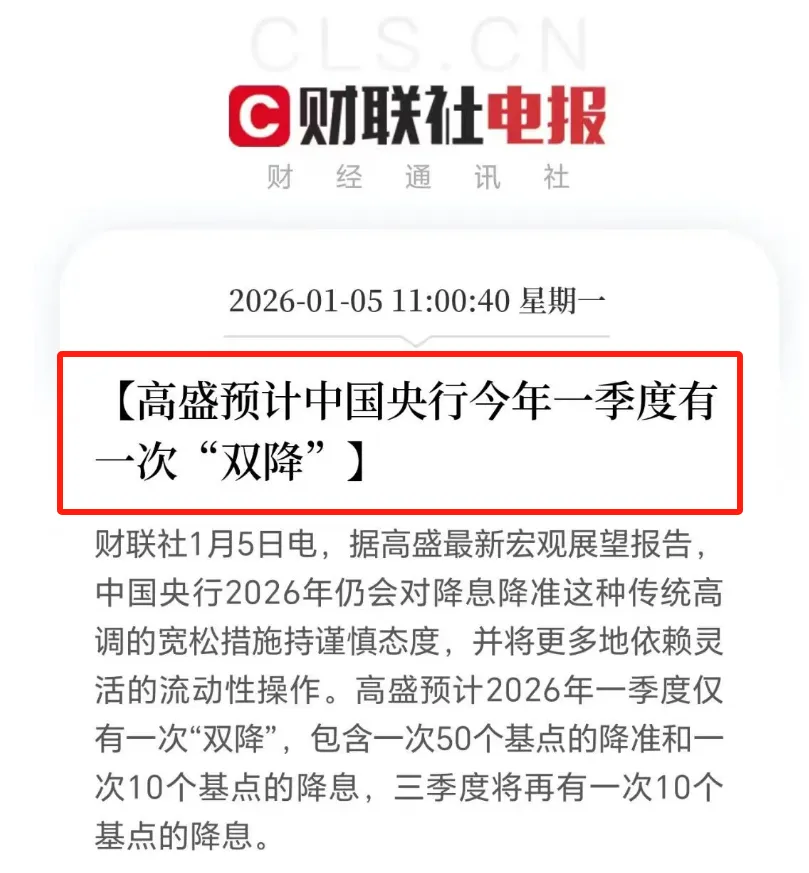

数据3:存款利率跌破2%,利率下行速度加剧

该份报告展现的是截至2024年末的数据

我们再来看看截至2025年6月各家银行存款利率情况:

国有大行5年期存款利率只有1.3%,3年期存款1.25%,根据高盛预测央行26年一季度还会有一次“双降”,我们暂且不知道是否会在一季度实现,但降息的趋势毋庸置疑:

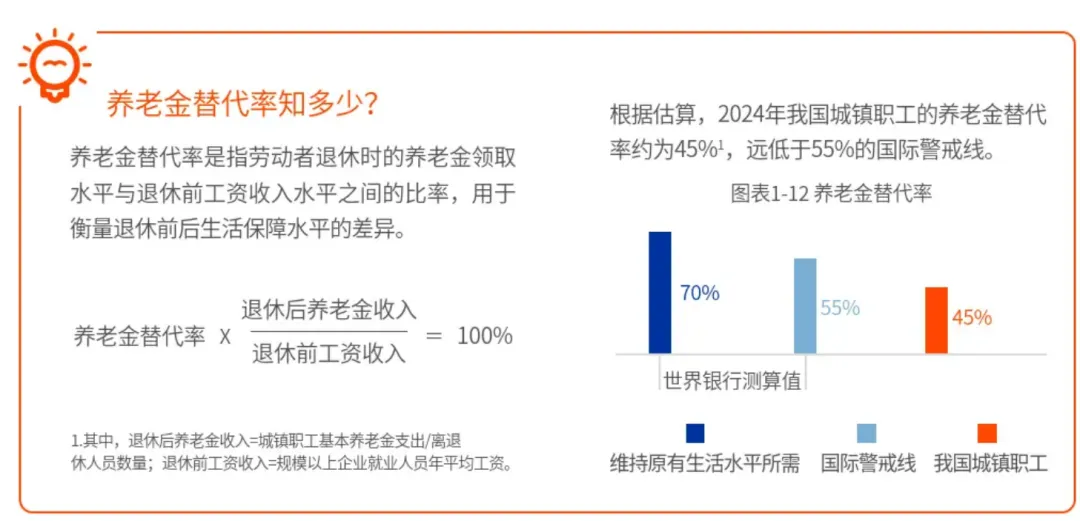

数据4:养老金替代率45%,远低于国际值

我国城镇职工养老金替代率(科普戳这里)约为45%,远低于国际警戒线55%,如果想维持原有生活水平所需70%更是遥远

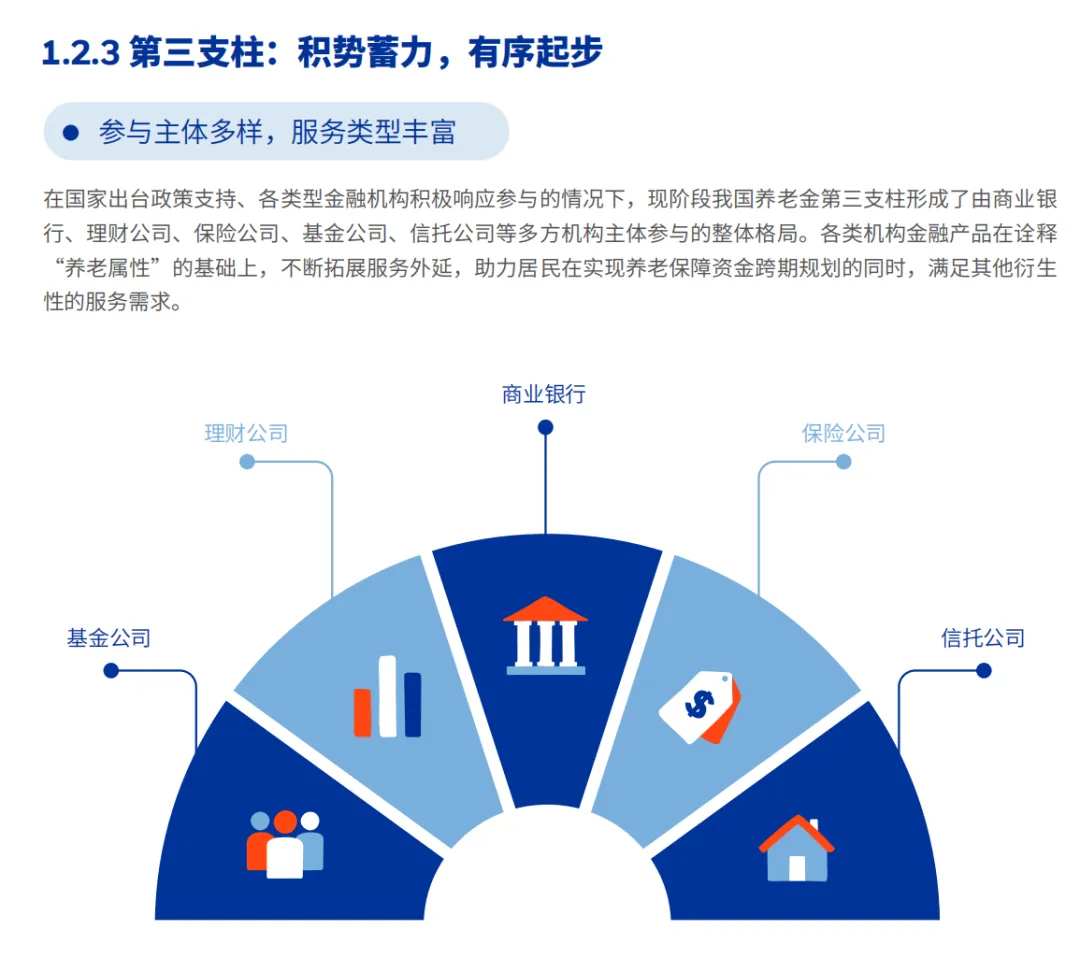

数据5:养老3支柱:95%,3%,7%

参考阅读:

再看报告数据,社保养老金参保率95%,有第二支柱的仅有2.85%(3%*95%),而第三养老支柱个人养老金开户数为7%

第一支柱承压严重,依靠财政补贴

第二支柱覆盖严重不足仅占3%

第三支柱参与度低,但蓄势待发

截至2024年末个人养老金账户开户人数仅占基本养老保险参与人数的7%,缴费率不足21%,多数人是奔着开户薅“开户红包”,这也从侧面反映出第三支柱个人养老金发展的局限性

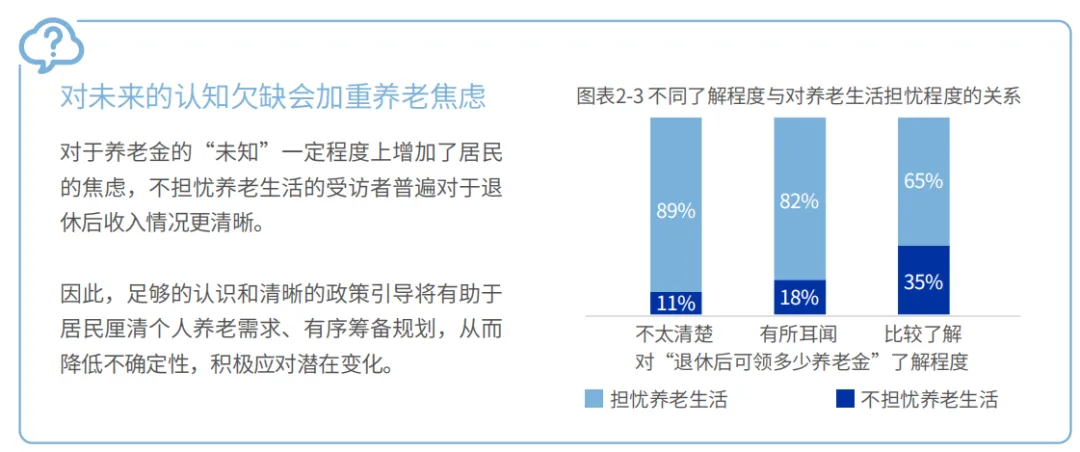

数据6:调研新观察超60%的人担忧养老

白皮书从客户反馈数据揭示出大家对养老焦虑,其中超50%的受访者担心“钱不够”,仅有20%的受访者完全不担忧。

多数人对养老担忧是有道理的,首先是对政策的认知模糊,尤其是对“退休后可以领取多少养老金”更是少之又少。毕竟大多数人依靠第一支柱基本养老金来进行养老,而这种“大锅饭”式的养老金派发模式,确实没有办法在今天去预估10年、20年后退休可以领取多少钱,产生这种担忧和焦虑是非常正常的。

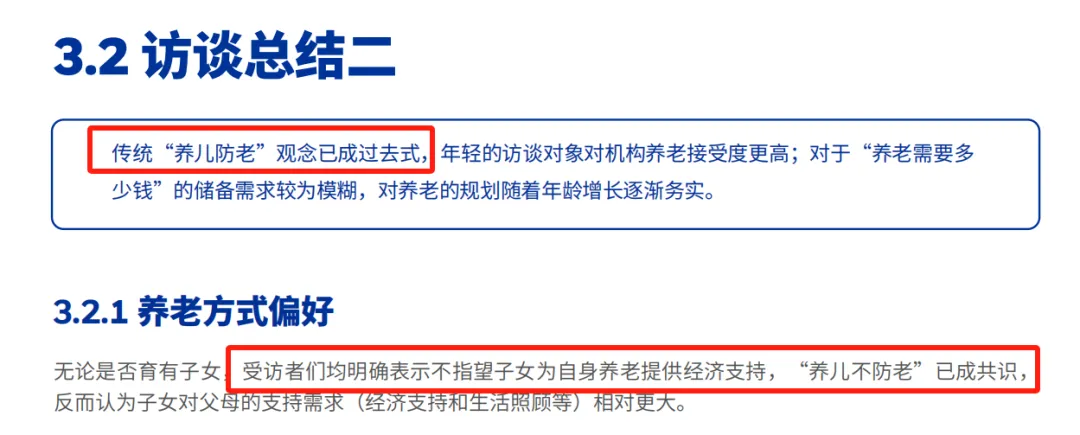

数据7:访谈总结新观念

最后分享白皮书访谈总结中的一个现状:“养儿防老”过去式,很多人认为子女反而需要父母支持买房买车娶媳妇等,对养儿防老,你怎么看呢?

养老并非是个距离我们十分遥远的话题,而是我们当下的必修课,养老的本质不是牺牲现在,而是投资未来,每一份提前规划,都是我们对自己老年生活尊严的守护,哪怕每个月只是存很小的一笔金额,未来的养老生活都会有很大的改观与不同。

-END-

关注点赞,好运不断!

点个在看,你最好看