风险揭示:

本文数据与信息均来源于公开资料,对这些信息的准确性和完整性不做任何保证。我们力求内容客观、公正,文中观点及内容仅供参考,不构成所述品种的买卖出价。

商品指数

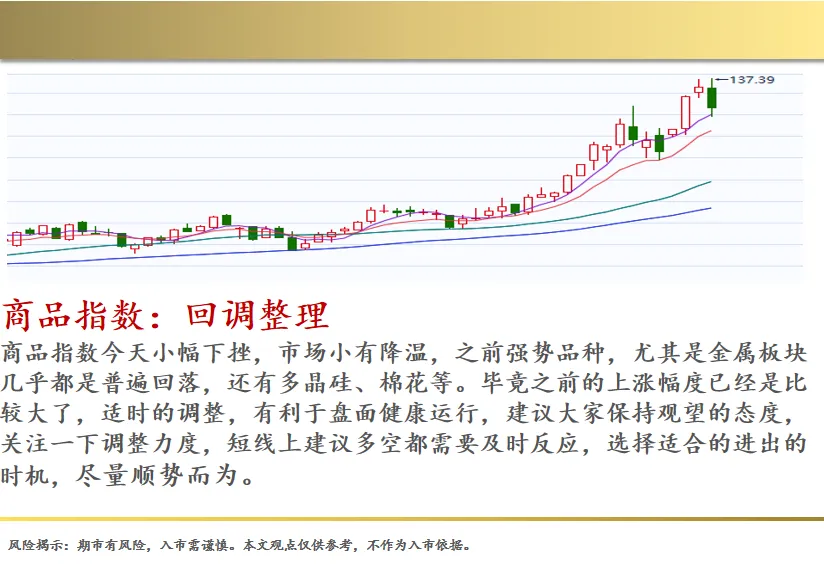

商品指数:回调整理

商品指数今天小幅下挫,市场小有降温,之前强势品种,尤其是金属板块几乎都是普遍回落,还有多晶硅、棉花等。毕竟之前的上涨幅度已经是比较大了,适时的调整,有利于盘面健康运行,建议大家保持观望的态度,关注一下调整力度,短线上建议多空都需要及时反应,选择适合的进出的时机,尽量顺势而为。

股指

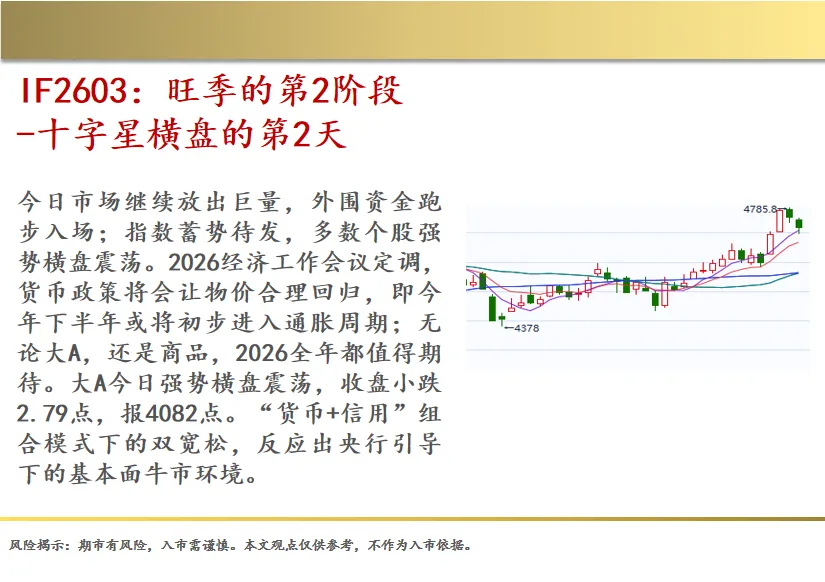

IF2603:旺季的第2阶段

-十字星横盘的第2天

今日市场继续放出巨量,外围资金跑步入场;指数蓄势待发,多数个股强势横盘震荡。2026经济工作会议定调,货币政策将会让物价合理回归,即今年下半年或将初步进入通胀周期;无论大A,还是商品,2026全年都值得期待。大A今日强势横盘震荡,收盘小跌2.79点,报4082点。“货币+信用”组合模式下的双宽松,反应出央行引导下的基本面牛市环境。

碳酸锂

碳酸锂2605:震荡偏强!

碳酸锂今日延续震荡上行趋势。供应端,近期碳酸锂产量有所下降,下游需求各环节也有转弱,去库速度逐渐放缓。整体来看,当前锂矿复产不断延迟,政策刺激下中长期需求预期向好,支撑期价高位偏强运行。

焦煤

焦煤2605:冲高回落

焦煤2605今天冲高回落,收长上影线。进口方面,蒙煤通关量小幅下降,产地煤方面,主产地炼焦煤供应趋紧,部分焦煤开工率不足,焦煤整体供应仍偏紧;需求端,上周钢厂盈利率环比下降。淡季钢材需求疲软叠加钢厂利润不佳等因素限制了钢厂生产积极性,日均铁水产量续降。全样本库存和焦钢企库存仍处于同期低位水平,库存结构无明显矛盾。考虑到查超产及安全生产政策限制焦煤供应弹性,叠加即将开启冬储库存转移。

白银

白银2604:继续调整

白银今日继续调整。美联储开启降息周期后,前期部分基于宽松预期入场的资金可能获利了结,引发白银价格的短期震荡与波动。但从中期视角看,决定白银价格的核心逻辑已从单一的金融属性转向由“绿色能源转型”与“人工智能革命”所驱动的强劲工业需求。在光伏、新能源车及AI基础设施等领域用银量持续增长,且全球白银市场连续数年面临结构性供应短缺的背景下,白银的商品属性正为其构筑坚实的长期上行基础。

PTA

PTA2605:调整

PTA2605日内维持下行。基本面PX-TA近期在商品情绪不振带动下价格以震荡为主。后续来看,聚酯旺季预期难言太多期待,预计主要以季节性阶段性走强为主。终端订单维持弱势,价格传导不顺畅,聚酯现金流大幅压缩,涤丝大厂联合减产,聚酯开工环比下降1.5个百分点。短期需求和成本有所转弱,预计短期PTA期价震荡调整。

棉花

棉花2605:乌云盖顶

棉花今日大阴线乌云盖顶,技术上短期上行走势可能要暂停。国内棉花走成本支撑、库存优化与政策托底形成的“防御性行情”,美棉的跌势反映全球供需宽松与宏观压力,而郑棉凭借自身基本面优势抵御了部分外部冲击。后期能否持续“扛住”,关键在于12月纺织出口能否实质性回暖、新疆新棉销售进度是否超预期。

螺纹

螺纹2605:震荡

螺纹2605今日小幅震荡。成材自身估值较低,利润边际好转,铁水产量止跌为稳,需求环比回升,但节后需求预计走弱,整体基本面矛盾不大,维持去库趋势,后续可能累库,宏观氛围转暖以及财政政策部署对钢价形成支撑,但钢材供需双弱,库存降幅收窄,成交活跃度下降。注意关注多头力度延续。

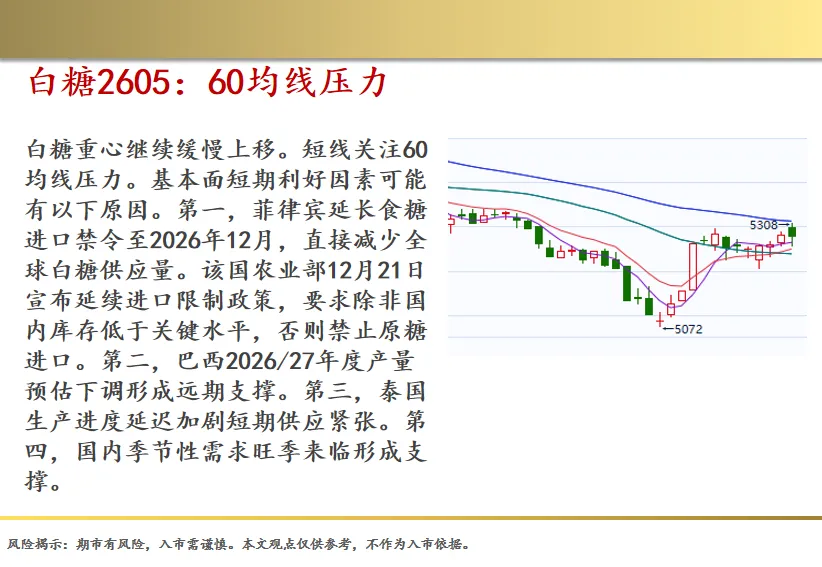

白糖2605:60均线压力

白糖重心继续缓慢上移。短线关注60均线压力。基本面短期利好因素可能有以下原因。第一,菲律宾延长食糖进口禁令至2026年12月,直接减少全球白糖供应量。该国农业部12月21日宣布延续进口限制政策,要求除非国内库存低于关键水平,否则禁止原糖进口。第二,巴西2026/27年度产量预估下调形成远期支撑。第三,泰国生产进度延迟加剧短期供应紧张。第四,国内季节性需求旺季来临形成支撑。

橡胶

橡胶2605:延续多头趋势

橡胶今日继续上行。延续多头趋势。天然橡胶基本面矛盾不大,主要在于泰国洪水减产担忧有所消退,而下游需求支撑边际走弱。具体看,进口到港维持稳定增长,青岛保税区库存维持累库,轮胎产销和出口环比下降,下游库存压力增加,交投情绪较弱,然重卡和新能源乘用车的配套需求带来一定支撑。

PVC

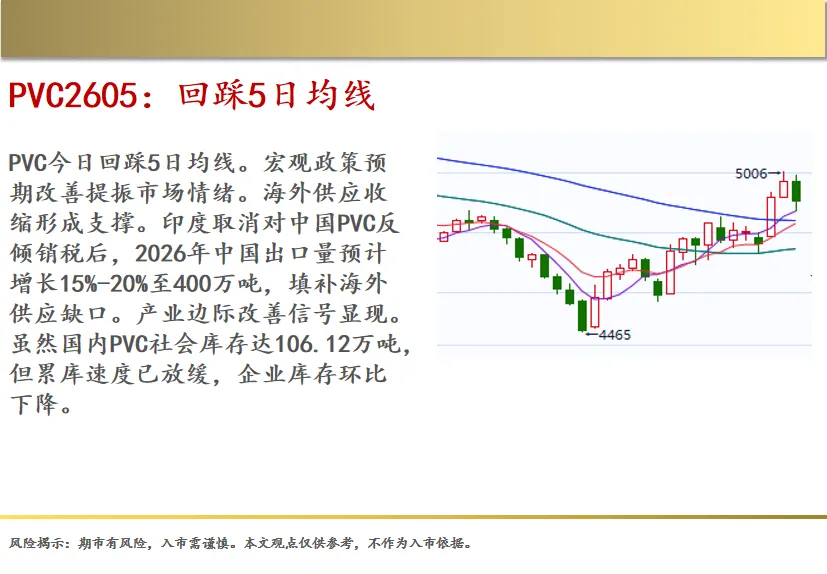

PVC2605:回踩5日均线

PVC今日回踩5日均线。宏观政策预期改善提振市场情绪。海外供应收缩形成支撑。印度取消对中国PVC反倾销税后,2026年中国出口量预计增长15%-20%至400万吨,填补海外供应缺口。产业边际改善信号显现。虽然国内PVC社会库存达106.12万吨,但累库速度已放缓,企业库存环比下降。

原油

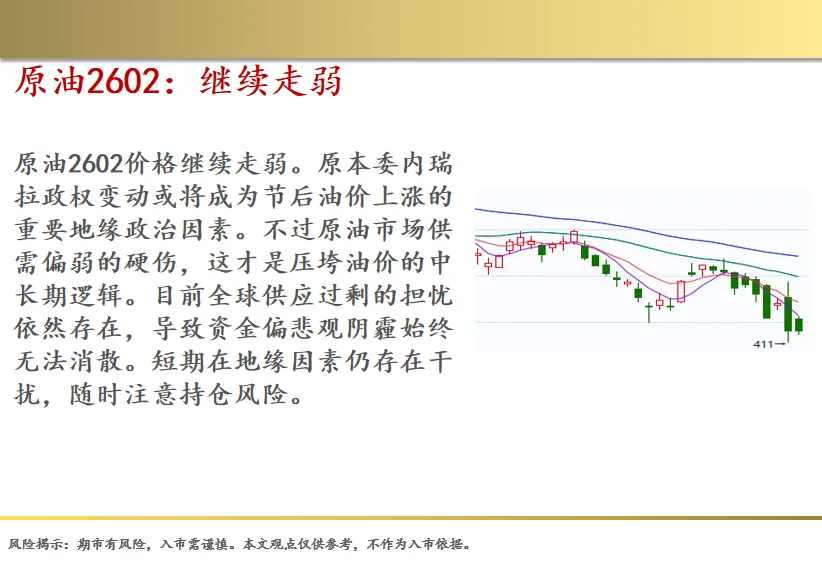

原油2602:继续走弱

原油2602价格继续走弱。原本委内瑞拉政权变动或将成为节后油价上涨的重要地缘政治因素。不过原油市场供需偏弱的硬伤,这才是压垮油价的中长期逻辑。目前全球供应过剩的担忧依然存在,导致资金偏悲观阴霾始终无法消散。短期在地缘因素仍存在干扰,随时注意持仓风险。

棕榈

棕榈2605:继续回弹

棕榈今天继续回弹。国内市场层面,供应宽松格局延续:12月至次年1月棕榈油到港量维持高位,进一步加剧国内港口累库态势,市场供应冗余特征明显。需求端缺乏支撑,豆油、菜籽油供应充裕导致豆棕价差持续低位运行,棕榈油性价比优势缺失,下游企业普遍优先选用豆油替代,直接抑制棕榈油食用需求释放。综合来看,当前棕榈油市场核心矛盾集中于“产量增长+出口疲软”的供需错配,价格缺乏上行驱动。

纯碱2605:回踩调整

纯碱今日小幅回落。基本面来看,前期部分检修企业逐步复产,后续新产能逐步稳产仍将带动供应提升。需求端表现一般,下游刚需跟进为主。再加上玻璃产线仍有放水冷修计划,纯碱刚需将进一步萎缩。后续纯碱供应提升、需求走弱状态将加剧宽松程度,但宏观及政策提供有力支撑,基本面与外部因素博弈加剧,盘面波幅提升。关注新产能提量速度、下游产能变化、宏观及政策、商品市场整体情绪。

生猪

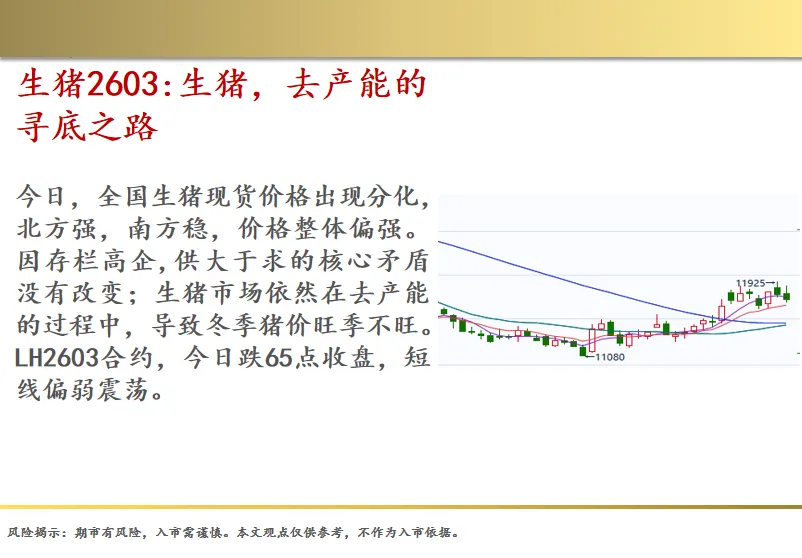

生猪2603:生猪,去产能的寻底之路

今日,全国生猪现货价格出现分化,北方强,南方稳,价格整体偏强。因存栏高企,供大于求的核心矛盾没有改变;生猪市场依然在去产能的过程中,导致冬季猪价旺季不旺。LH2603合约,今日跌65点收盘,短线偏弱震荡。

豆粕

豆粕2605:区间回落

市场情绪降温,豆粕今天冲高回落收大阴线,整体仍维持区间震荡格局。近期大豆拍卖价格溢价较高,提振国内豆类市场价格。目前国内大豆和豆粕库存偏高,下游饲料企业库存也偏高。同时中方采购进度较慢,以及南美大豆丰产预期施压美豆盘面。建议关注最终进口美豆订单落地情况、以及政策变化、南美天气情况。

玻璃

玻璃2605:延续反弹

受双焦上涨成本支撑加强影响,玻璃今天延续反弹,不过日内节奏洗盘较凶,建议谨慎选择入场时机。玻璃供需矛盾仍在,行业库存高企,需求进入淡季,终端地产行业依旧维持弱势。后续建议关注原料煤炭上涨持续性,以及产线冷修落地情况、行业库存消化情况。

红枣

红枣2605:小幅回落

红枣今天小幅回落,关注9000关口支撑力度。传统消费旺季开启,关注红枣市场走货情况,反弹高度或取决于旺季消费表现。今年新枣增产,新果集中上市叠加陈枣高结转库存压力,整体供需面偏宽松。

免责声明:本文数据与信息均来源于公开资料,对这些信息的准确性和完整性不做任何保证。我们力求内容客观、公正,文中观点及内容仅供参考,不构成所述品种的买卖出价。