2025年12月, FORTUNE BUSINESS INSIGHTS发布了《军用3D打印市场规模、分享|成长报告[2032] 》。报告以2024年为基准年,对2019年至2032年全球军用3D打印市场的现状与未来发展进行了总结与预测。报告对各细分市场的规模与预测进行了深入研究,详细阐述了市场趋势、增长动力、限制因素及机遇。报告涵盖了相关技术进步、新产品发布、重要行业动态、合作与并购案例,并提供了主要厂商的市场份额概览及竞争格局分析。

一、 主要市场概况

1.市场规模与增长预测

2024年,全球军用3D打印市场规模为31.0亿美元。市场预计将从2025年的40.7亿美元增长至2032年的170.2亿美元,在预测期内的年复合增长率(CAGR)预计为22.7%。

2.技术定义与价值

军用3D打印,或称增材制造(AM),是一种基于数字模型、通过逐层堆积材料来制造三维实体的技术。该技术可直接生产结构件、备件、武器系统附加组件、医疗设备及战场基础设施。其核心价值在于能够根据需求,在靠近使用点的地方快速制造复杂、定制的部件,从而显著降低对传统远程供应链的依赖,缩短交付周期与成本,提升在平时与战时的快速响应能力。

该技术覆盖了军事装备从初始设计、快速原型制作到现场维护、战损修复的全生命周期。调查显示,目前超过90%的军事用户计划提升其增材制造能力,印证了该技术对全球防务机构的战略重要性。

市场增长主要由国防采购与作战模式的转型所驱动,其中国防现代化是核心动力。各国政府正加大投资,以摆脱对耗时采购周期的依赖,提升作战灵活性。

3.主要市场参与者

市场竞争格局多元,包括成熟的增材制造设备原厂、具备专业能力的国防承包商及技术创新者。主要厂商有:Stratasys Ltd.(以色列)、3D Systems Corporation(美国)、EOS GmbH(德国)、GE Additive(美国)、Renishaw plc(英国)等。

二、 市场动态分析

1. 市场驱动因素:国防现代化与按需制造需求

全球防务开支的持续增长,特别是为应对地缘政治挑战而进行的国防现代化投资,是推动军用3D打印应用的主要动力。各国正寻求通过先进制造技术提升战略能力与响应速度。

例如,在2024财年,美国空军预算中专门为飞机升级项目的增材制造等技术划拨了资金。

2024年2月,美国海军启动了为期六周的海军航空学校增材制造计划,为现役维护人员提供基础培训,以支持技术的实战化部署。

2. 市场制约因素:质量控制、网络安全与法规

质量保证与标准化缺失:在野战条件下生产的部件,其性能一致性验证是一大挑战。目前国际上缺乏统一的测试、认证标准与流程,制约了技术的广泛信任与应用。

网络安全风险:增材制造高度依赖数字设计文件,使整个流程易受网络攻击,如设计被篡改、知识产权被盗或文件遭破坏,可能直接影响关键装备的可靠性与安全。

法规合规复杂性:如《国际武器贸易条例》等法规对敏感技术数据的管控,增加了供应链管理的复杂度。部分供应商(如Stratasys Direct)已提供符合特定国防网络安全认证和法规要求的专用流程。

3. 市场机遇:人工智能与自主制造的融合

人工智能(AI)与增材制造的结合具有变革潜力。AI能用于生成式设计优化、实时生产质量监控、预测性维护以及智能供应链规划。

例如,2025年10月的研究指出,AI算法可通过模拟战斗场景来改进原型设计,机器学习模型能更精准预测备件需求。

未来,完全自主的制造单元有望在偏远或争议地区实现无人化生产,彻底改变前沿后勤保障模式。

4. 市场趋势:多材料与复合材料打印

多材料及复合材料打印是扩展军用增材制造能力的关键前沿。复合材料能提供优异的强度重量比,是替代金属的理想选择。

例如,瑞士9T Labs公司开发的增材融合技术,可实现连续碳纤维在聚合物基体中的定向自动沉积。

2025年9月分析指出,美国Impossible Objects公司推出了专为复合材料设计的CBAM 25型3D打印技术。

美国空军等机构也已投入资金,支持用于航空航天的高性能复合材料开发项目。

5. 市场挑战:专业技能人才缺口

增材制造的设计、操作、维护需要跨学科的专业知识,包括拓扑优化、材料科学、工艺参数控制等,这与传统制造技能有显著差异。专业人才的培养速度跟不上技术发展步伐,成为制约技术部署与效能发挥的关键瓶颈。

例如,2024年5月的分析强调,合格的增材制造专业人员严重短缺,导致国防部门对高技能劳动力的需求激增。

三、 市场细分分析

1. 按组件划分:硬件、软件、服务

软件:预计在2025-2032年以25.2% 的CAGR增长最快。增长动力源于对数字化工作流程、AI设计优化、拓扑优化及网络安全功能的日益增长的需求。例如,2025年9月,3D Systems公司强化了其3D Sprint聚合物解决方案的软件战略,该方案利用了AI和机器学习模型。

硬件:2024年占据最大市场份额(51.86%),收入达16.9亿美元。硬件包括从可部署的紧凑型系统到大型工业级金属3D打印机在内的各类设备。

2. 按材料类型划分

陶瓷:预计增长最快(2025-2032年CAGR 25.6%)。因其优异的高温稳定性、耐腐蚀性和强度,适用于高超音速飞行器热防护、天线罩等极端环境部件。例如,2025年2月,普渡应用研究所开发了新工艺,成功3D打印出用于高超音速飞行器部件的深色陶瓷复杂结构。

金属与合金:2024年占据主导地位(份额52.70%,价值16.3亿美元)。钛合金等材料因其优异的综合性能,在航空航天领域需求旺盛。

3. 按技术划分

粘结剂喷射:预计增长最显著(2025-2032年CAGR 27.0%)。优势在于打印速度快、材料适用性广、热应力小。例如,2025年10月,Continuum Powders与HP合作,鉴定了用于航空航天和国防的镍基超级合金M247LC,适用于金属粘合剂喷射工艺。

立体光刻(SLA):2024年以33.51%的市场份额(10.3亿美元)保持主导。因其高精度和良好表面光洁度,被广泛用于需要精确验证的原型制作。

4. 按应用划分

维护、修理和大修(MRO):预计增长最快(CAGR 25.6%)。可实现前线关键备件的快速制造,大幅缩短装备停机时间。例如,2025年8月,一家国防承包商在演习中,在不到48小时内为CH-53E直升机3D打印并交付了适航备件,验证了海上快速维护能力。

原型制作:目前占据最大份额(25.46%)。能极大加速武器系统及无人平台的设计、迭代与测试周期。

5. 按平台划分

无人机/无人地面车辆/无人潜航器(UAV/UGV/UUV):预计增长最快(CAGR 25.6%)。无人系统对轻量化、任务定制化部件的需求驱动了该领域增长。例如,2025年7月,Stratasys在演习中利用前沿部署的SLA设备,将无人机机身部件的原型周期从八周缩短至五天以内。

装甲车辆:目前占据主导地位。增材制造用于生产坦克、步兵战车的备件和升级部件,有效维持前线车队的战备状态。例如,2024年10月,美国陆军在训练中心成功于72小时内现场打印并安装了M1坦克的履带惰轮护罩。

6. 按最终用户划分

国防原始设备制造商(OEM):预计增长最快(CAGR 24.1%)。通过将增材制造深度集成到设计和生产中,OEM能够简化零件认证、减少供应链依赖。例如,2024年11月,洛克希德·马丁公司扩建其增材制造工厂,将关键导弹部件的交货时间缩短了多达60%。2025年5月,BAE系统公司与雷尼绍签署谅解备忘录,共同开发用于未来战斗机的下一代金属增材制造工艺。

空军:目前占据最大市场份额。各国空军正通过“未来综合体”等计划,在保障基地集成增材制造设备,实现关键任务零件的按需生产。例如,2025年9月,廷克空军基地成功打印并认证了首个可用于现役的金属发动机零件(TF33发动机防冰垫片)。

四、 区域市场展望

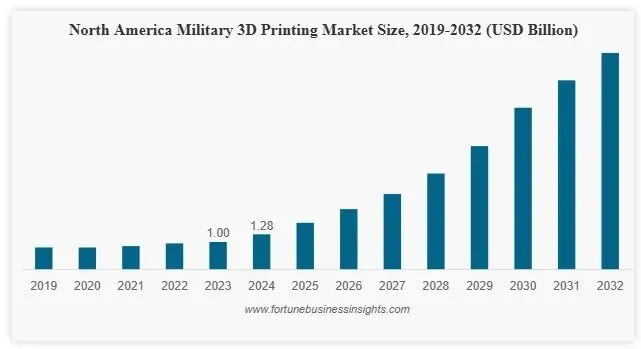

1.北美

2024年以41.38% 的份额(128亿美元)主导全球市场,预计到2032年将增长至791亿美元(CAGR 24.5%)。其领导地位得益于高额国防开支、成熟的工业生态和先发优势。主要防务承包商(如洛克希德·马丁、波音、诺斯罗普·格鲁曼)均设有先进的增材制造设施。2024年美国国防部在增材制造领域的投资约8亿美元,同比增长166%。

2.欧洲

预计为增长第二快的地区(CAGR 23.1%)。受国防现代化和北约合作推动。

例如,2025年3月,英国国防部公布了先进3D制造战略,旨在通过采用增材制造节省大量成本。

BAE系统、空客等欧洲防务巨头已设立专门的增材制造部门。

3.亚太地区

在印度、韩国、日本和澳大利亚等国增加国防开支及推动军工本土化的背景下显著增长。

例如,2025年4月,印度陆军在高原地区成功应用3D打印进行现场建设。

2025年6月,韩国启动了针对KF-21战斗机零件的金属增材制造认证计划。

4. 中东、非洲及拉丁美洲

增长相对温和,主要通过与国际OEM建立合资企业及本地化投资来推动。

例如,2025年9月,沙特阿拉伯与洛克希德·马丁公司达成协议,将在沙特本土鉴定和生产增材制造铝制航空零件。

2025年,尼日利亚和巴西军方也分别启动了聚合物增材制造设施部署和舰载应用试点。

五、 竞争格局

市场竞争呈现整合、战略联盟与技术专业化趋势。防务OEM正通过垂直整合,将增材制造能力内化,以保障供应链安全、加速产品上市。

例如,2025年9月,沙特国家增材制造和创新公司与洛克希德·马丁的合作,体现了本土化与供应链多元化并行的策略。

BAE系统公司通过“未来工厂”计划,使用雷尼绍设备生产台风战斗机零件并为下一代战机提供原型。同时,专业增材制造公司通过深耕特定工艺建立竞争优势。

例如,2025年10月,Velo3D与航空航天公司iRocket深化合作,后者采购其无支撑金属打印设备用于生产复杂推进部件。

六、 近期行业要闻

2025年9月:SOGECLAIR为其图卢兹基地购入AddUp FormUp 350金属3D打印机,以加速航空热部件制造。

2025年8月:澳大利亚皇家海军在演习中首次部署集装箱式可部署增材制造与修复能力(DAMR)原型单元。

2025年6月:Velo3D与美国海军机构签署为期四年的研发协议,共同开发符合国防标准的先进材料与飞行硬件应用。

2025年7月:CRG Defense采购大幅面高温3D打印机,以提升航空航天聚合物部件批量制造能力,并协助美国空军开发相关系统。

2025年7月:Synergy Additive Manufacturing获得美国海军SBIR合同,开发用于延长钛合金直升机零件寿命的激光熔覆技术。

免责声明

此文内容仅分享使用,如有版权问题请联系处理或删除。

@群管理

扫码添加行业交流群管理员企微

“邀您进入行业群聊,共寻增材繁荣新答案”

增材工业官网

www.zengcaigongye.com

“分享是最好的学习方式。”