【核心摘要】

具身智能的崛起推动人形机器人从实验室走向产业前沿,成为全球科技竞争新焦点与新质生产力代表。中国已将其纳入国家战略,2023 年工信部发布《人形机器人创新发展指导意见》,2025 年具身智能首次写入《政府工作报告》,形成 “2025 建创新体系、2027 成产业链” 的发展目标。当前行业呈现 “五路大军同台竞技、三大阵营协同博弈” 的格局,特斯拉、优必选等企业引领技术突破,核心零部件国产化加速推进但仍存短板。市场规模增长迅猛,2024 年中国市场规模 27.6 亿元,预计 2029 年达 750 亿元,年复合增长率 93.6%。应用场景遵循 “工业制造→商用服务→极端作业→家用服务” 的阶梯式落地路径,工业制造已率先实现部分场景实训与量产试点。未来,随着核心技术突破、成本下降与政策扶持,人形机器人将深刻变革制造业、服务业,重塑全球产业格局。

【报告原文】

往期推荐

【内容要点】

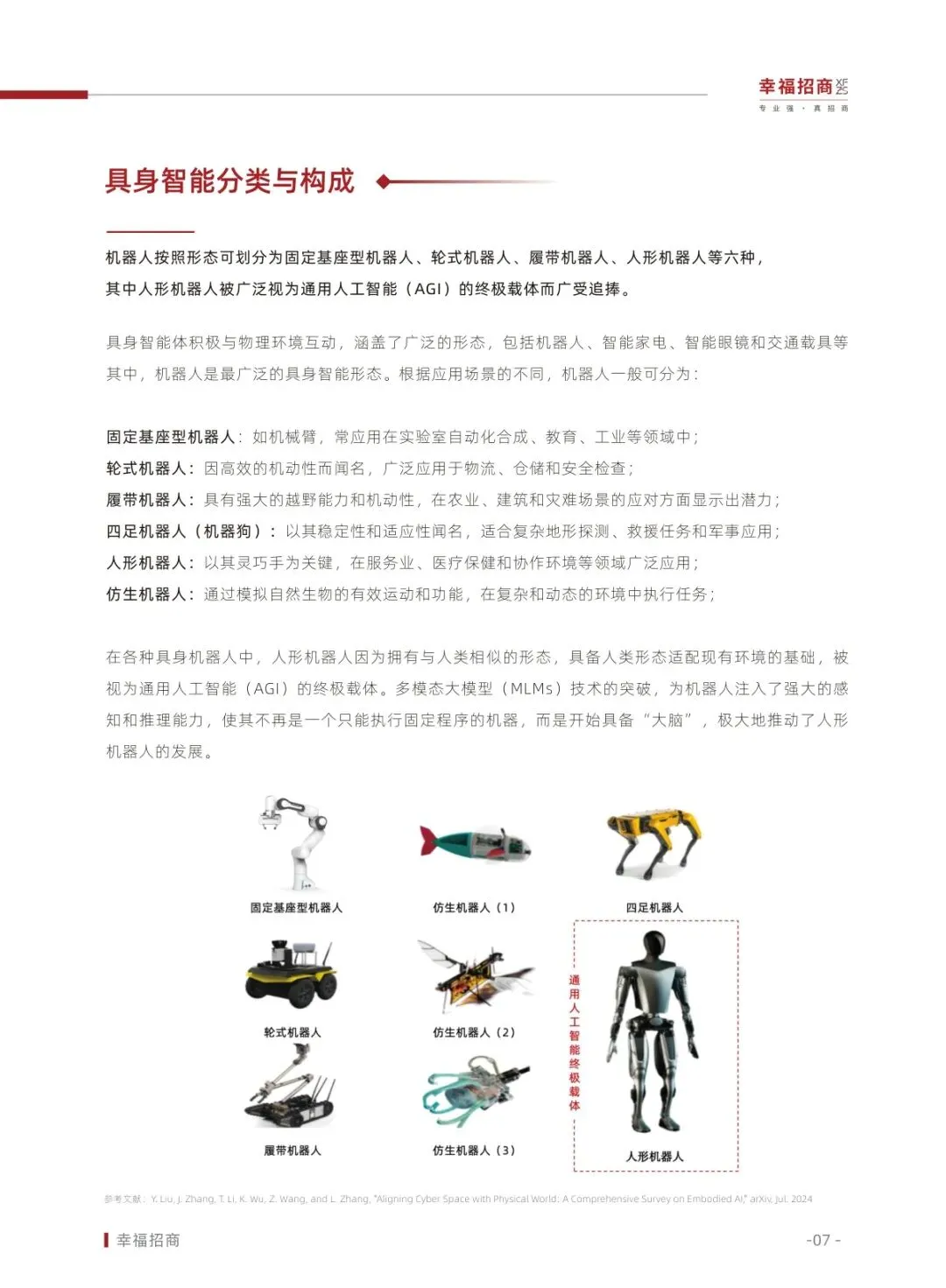

- 具身智能的定义与核心要素

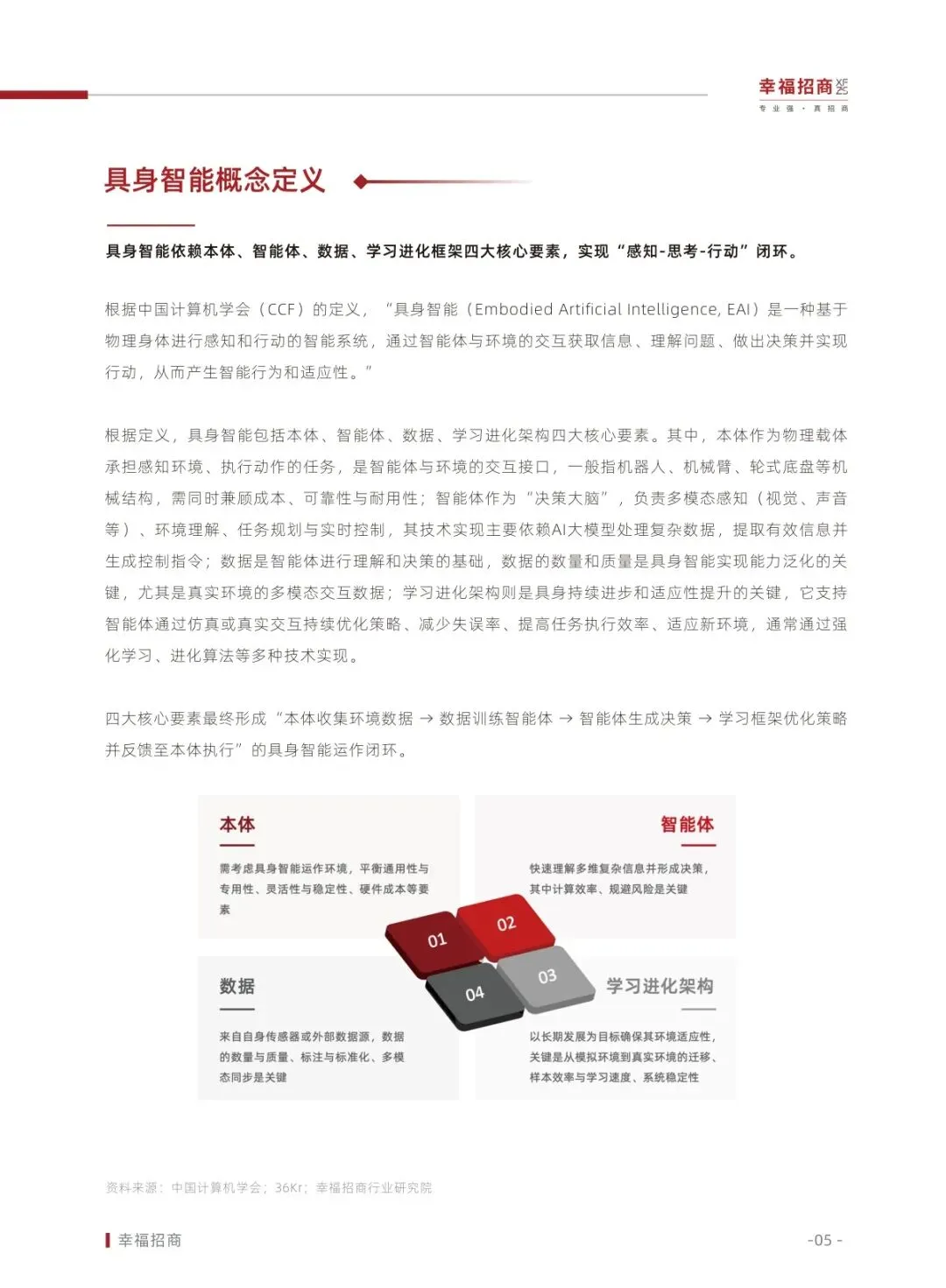

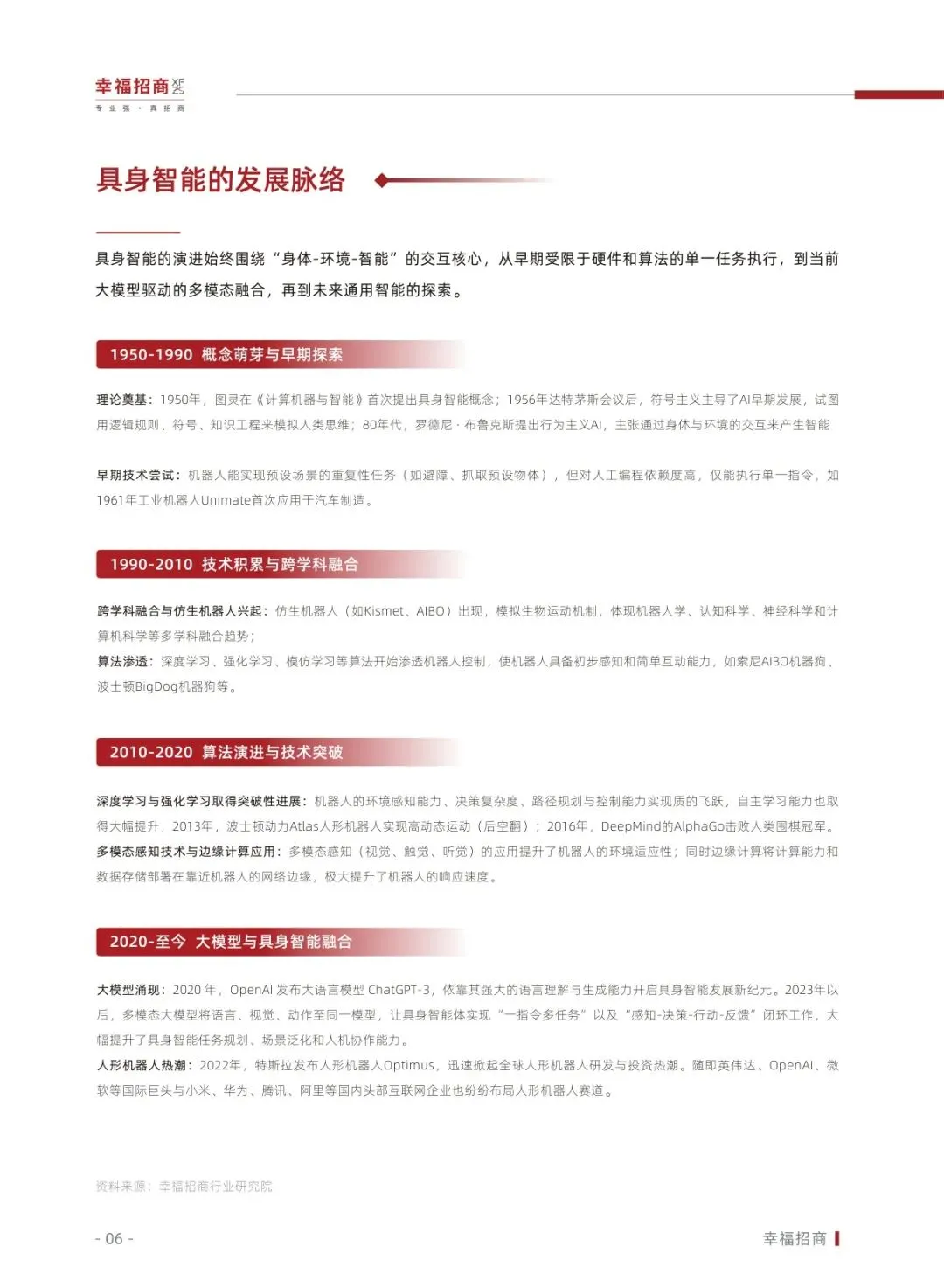

中国计算机学会(CCF)定义:基于物理身体感知和行动,通过与环境交互实现 “感知 - 思考 - 行动” 闭环的智能系统,区别于传统虚拟 AI。 四大核心要素包括本体(物理载体)、智能体(决策大脑)、数据(基础支撑)、学习进化架构(迭代关键),四者形成完整运作闭环。 发展脉络历经概念萌芽(1950-1990)、技术积累(1990-2010)、算法突破(2010-2020)、大模型融合(2020 至今)四大阶段,2022 年特斯拉 Optimus 发布掀起产业热潮。

- 人形机器人产业格局与市场潜力

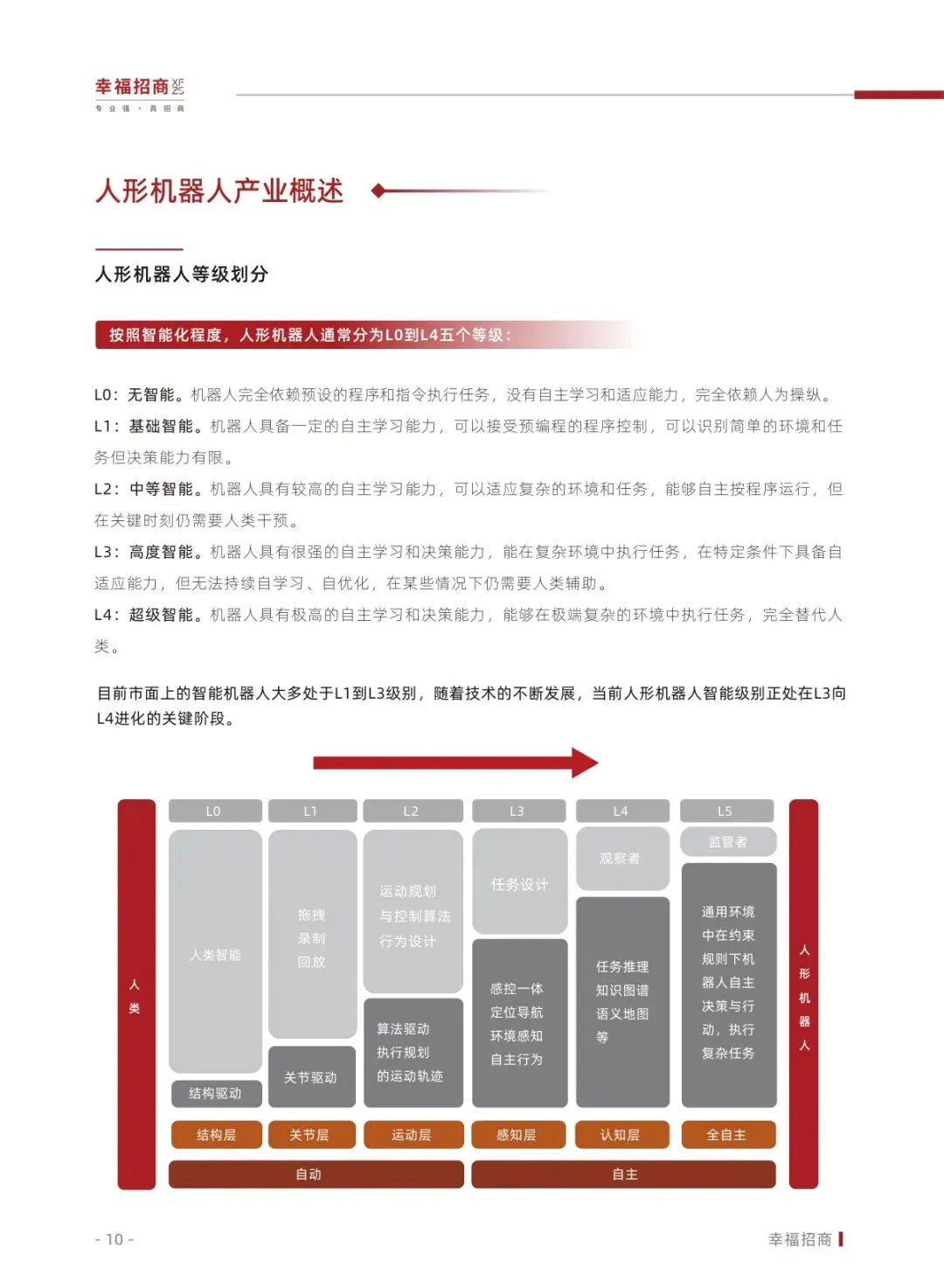

按智能化程度分为 L0-L4 五级,当前主流产品处于 L3 向 L4 进化的关键阶段,核心差异体现在自主学习与环境适应能力。 市场规模呈爆发式增长,全球预计 2040 年需求 100 亿台,对应市场空间 2000 亿美元;中国市场占全球 1/3,2024-2029 年 CAGR 达 93.6%。 参与主体涵盖五大类玩家:专业厂商、初创公司、AI 科技 / 互联网公司、新能源车企、原生机器人厂商,形成 “五路大军” 竞争格局。 竞争逻辑划分为三大阵营:技术积淀派(专业厂商 + 原生玩家)、创新破局者(初创公司 + AI 巨头)、场景渗透者(新能源车企),各具差异化优势。

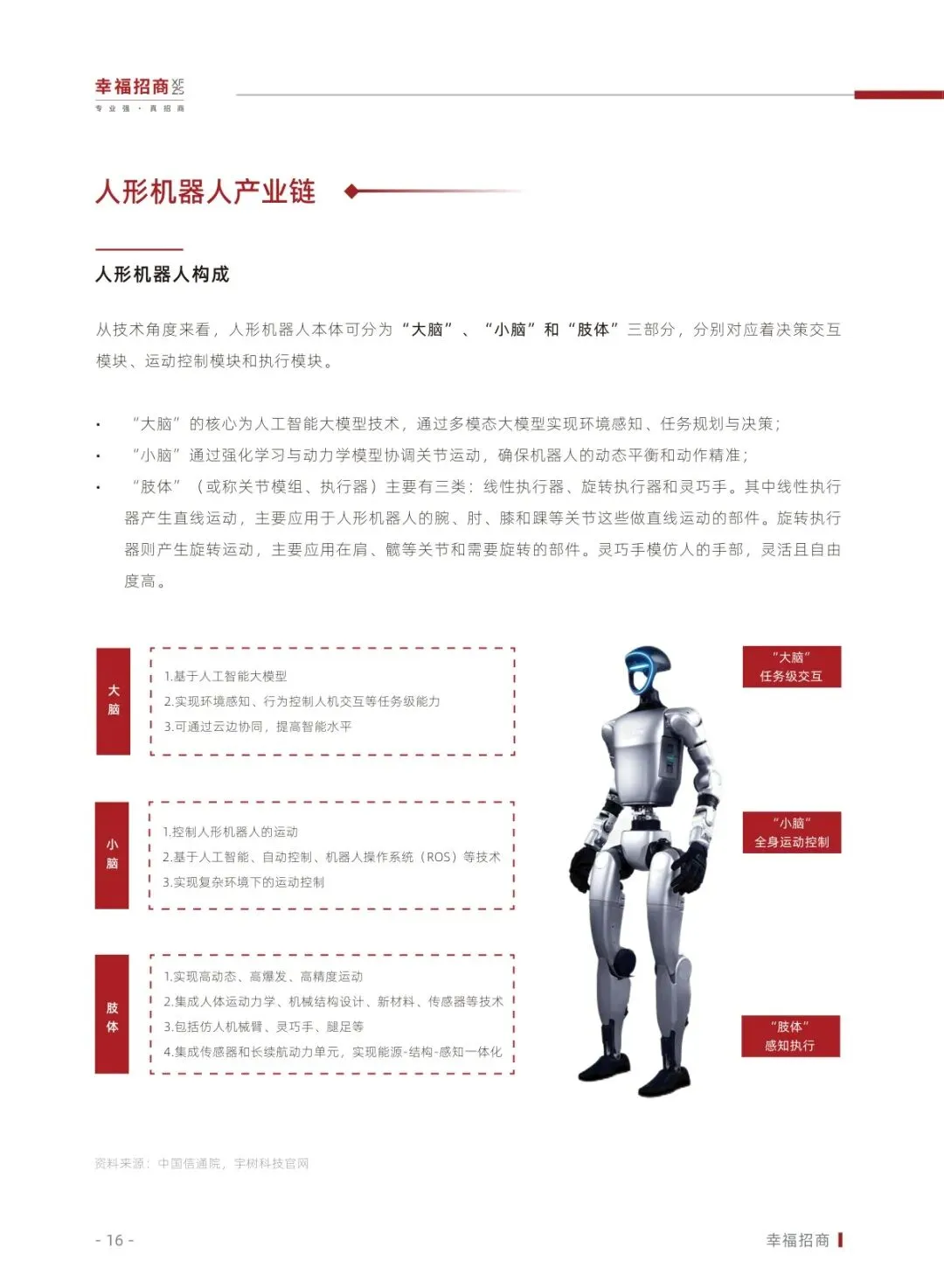

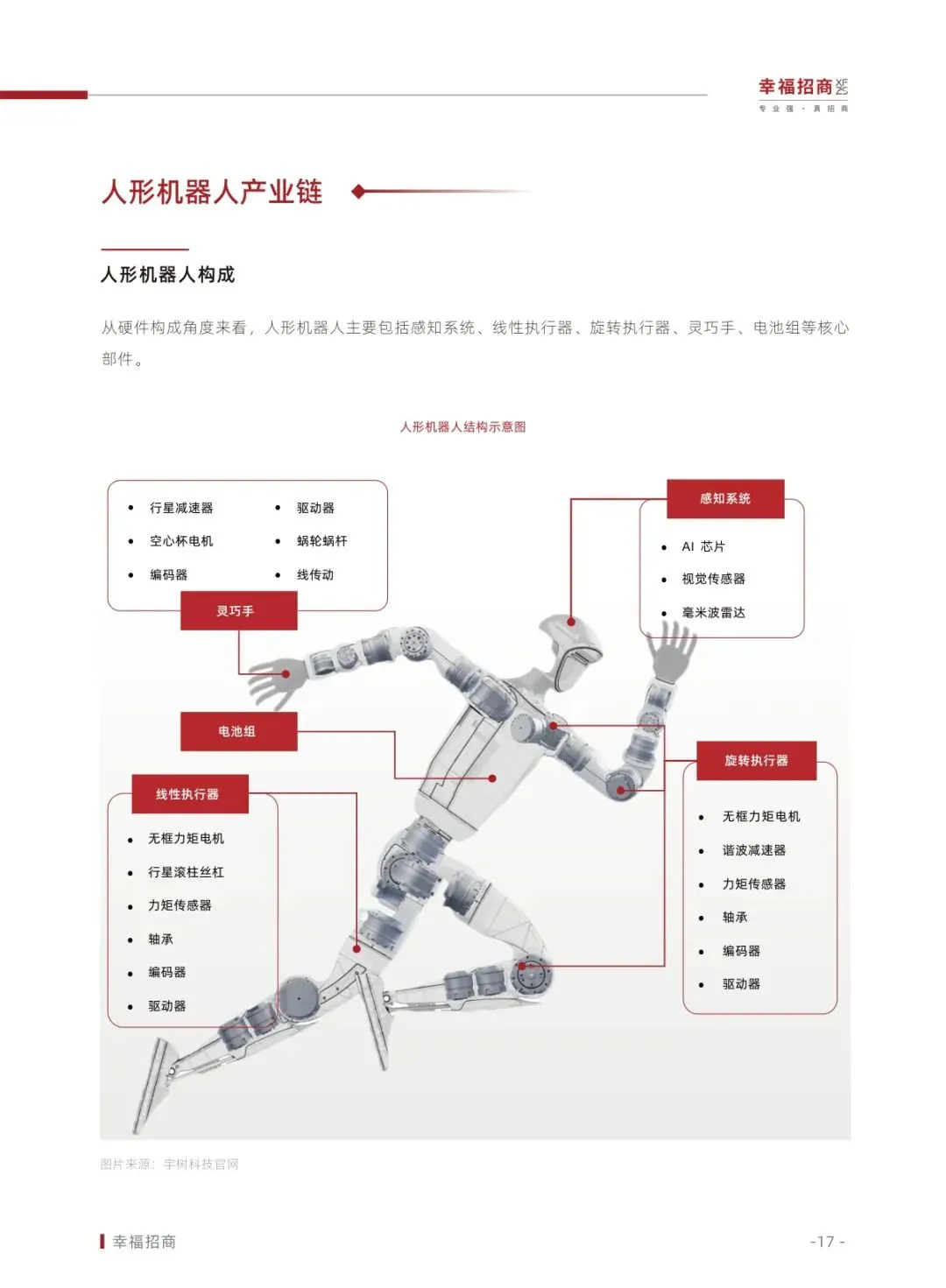

- 产业链结构与核心环节

产业链分为上游(零部件与软件系统)、中游(本体制造与系统集成)、下游(终端应用场景),上游核心零部件技术水平决定机器人性能与稳定性。 上游核心零部件包括电机、减速器、传感器、丝杠等,成本占比较高,其中丝杠 19.4%、无框力矩电机 11.7%、六维力矩传感器 11.2%。 中游本体由 “大脑”(AI 大模型)、“小脑”(运动控制模块)、“肢体”(执行模块)构成,集成人工智能、机械工程、新材料等多领域技术。 下游应用场景聚焦三大方向:工业制造(汽车装配、物料搬运等)、服务场景(商用 + 家用)、极端作业(能源化工、灾害救援等),落地顺序呈阶梯式渗透。

- 核心零部件技术现状与国产进展

灵巧手:作为精细操作核心,自由度普遍在 6-22 之间,特斯拉 Optimus 成本占比 20%-30%,国内企业在自由度设计与负载能力上实现突破,但驱动技术路径尚未收敛。 精密减速器:分为谐波、RV、行星三类,外资品牌主导全球市场(哈默纳科占谐波 82%、纳博特斯克占 RV61%),国产替代加速,绿的谐波、双环传动等企业实现批量供货。 伺服电机:无框力矩电机(关节用)、空心杯电机(灵巧手用)为核心,国产功率密度达海外 80%,但温升控制、绕线工艺仍有差距,步科股份、鸣志电器等企业实现小批量出货。 丝杠:行星滚柱丝杠适配性最优但国产化率低,加工良率仅 60%(海外 > 85%),国内汉江机床、南京工艺等企业聚焦技术攻关。 传感器:六维力传感器、电子皮肤、IMU 为关键,国产六维力传感器精度 2%(海外 0.5%),电子皮肤良率 30%,IMU 中低端市场已实现突破,高端仍依赖进口。

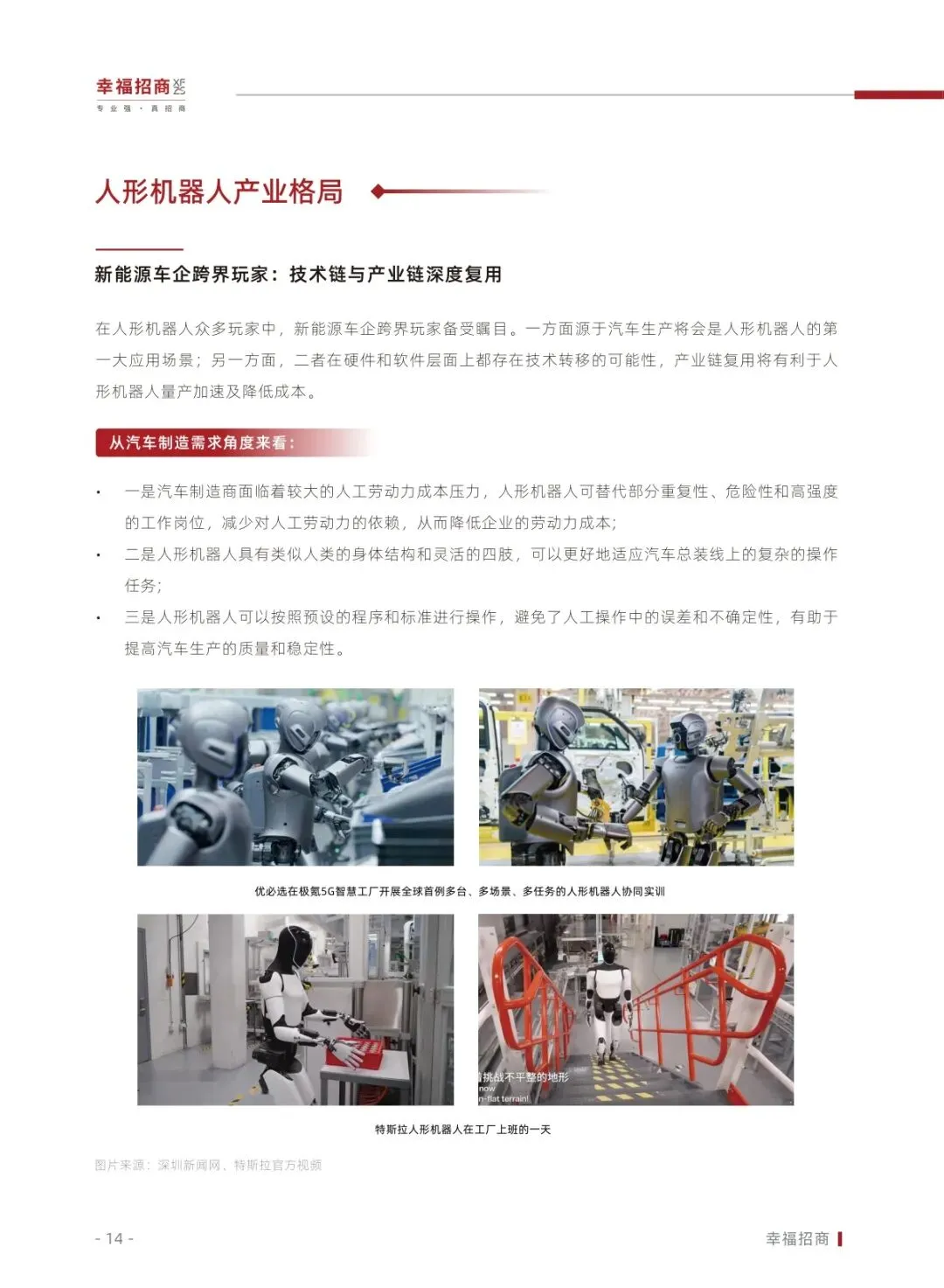

- 应用场景的阶梯式落地路径

短期(1-3 年):工业制造(汽车工厂实训为主,优必选 Walker S1 进入多家车企)、商用服务(酒店迎宾、导览等低复杂度场景)率先落地。 中期(3-5 年):极端作业场景突破,针对危险环境开发专用机器人,如天创机器人 “天魁一号” 达到 ⅡCT6 防爆等级。 长期(5 年以上):家用服务场景普及,承担家庭陪护、家务劳动、康复训练等任务,实现技术价值向社会价值转化。 工业制造中汽车工厂为最优落地场景,兼具标准化高、技术相通性强、数据获取便捷等优势,成为技术验证核心场景。

- 政策支持与区域产业布局

国家政策历经战略布局期(2015-2016)、规模扩张期(2016-2020)、高质量发展期(2021 至今),2023 年《人形机器人创新发展指导意见》明确 “三步走” 目标。 地方政策协同发力,浙江、湖北等省份及北上广深等城市出台专项政策,聚焦应用场景开放、产业链协同、技术创新等方向。 区域格局呈现 “东部领跑、中西部追赶”,京津冀(创新策源)、长三角(全链协同)、珠三角(制造先发)、中西部(特色突围)四大集群,企业数量占比分别为 40.06%、28.02%、17.67%、14.45%。 重点城市形成梯队分化:北上广深为第一梯队(完备产业链),苏杭为第二梯队(技术创新 + 场景承接),南京、重庆、成都等为第三梯队(特色场景聚焦)。

关键数据

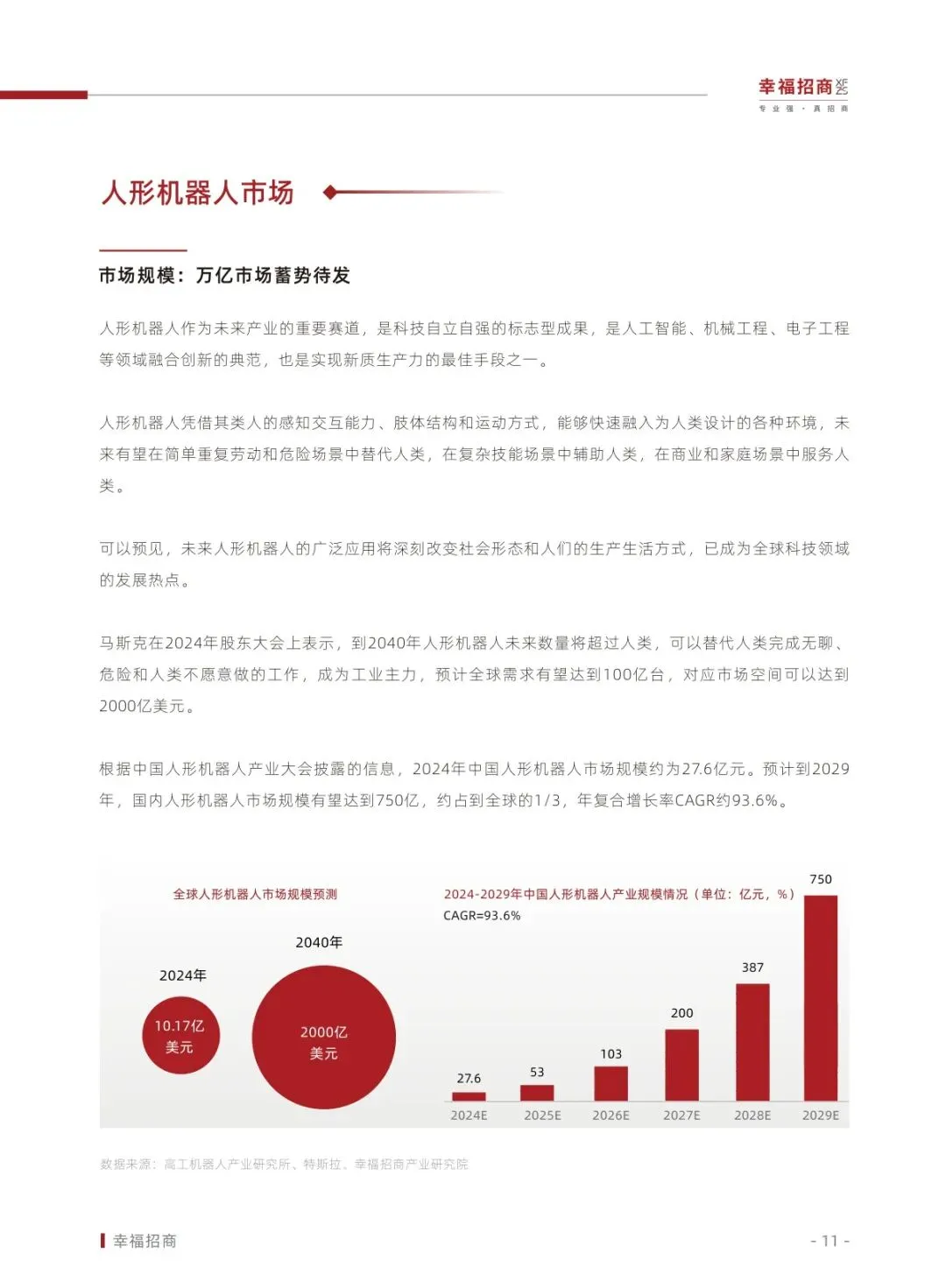

2024 年中国人形机器人市场规模约 27.6 亿元,预计 2029 年达 750 亿元,年复合增长率 CAGR 约 93.6%(第 10 页)。 马斯克预测 2040 年全球人形机器人需求有望达 100 亿台,对应市场空间 2000 亿美元(第 10 页)。 人形机器人核心零部件中,丝杠成本占比 19.4%,为占比最高的零部件(第 19 页)。 谐波减速器国产化率超 50%,行星滚柱丝杠加工良率仅 60%,海外同类产品良率 > 85%(第 19 页)。 2024-2030 年,全球人形机器人精密减速器市场规模 CAGR 达 110.3%,从 0.66 亿元增长至 96 亿元(第 20 页)。 六维力传感器国产精度为 2%,海外产品精度 0.5%,标定周期国产 3 个月、海外 1 个月(第 19 页)。 京津冀、长三角、珠三角人形机器人产业链企业数量占比分别为 40.06%、28.02%、17.67%(第 48 页)。 特斯拉 Optimus Gen-3 灵巧手拥有 22 个自由度 + 关节解耦,成本占整机 20%-30%(第 21-22 页)。 国内无框力矩电机功率密度达海外的 80%,空心杯电机国产扭矩波动率超 10%,海外 < 5%(第 19 页)。 2025 年 4 月,全球首个人形机器人半程马拉松在北京亦庄成功举办,标志国内技术实力获国际关注(第 9 页)。

---THE END---

↓星球会员 · 领5万+报告↓

↓终身会员早鸟价|打包20万+报告↓

本文内容为星夜社群通过公开合法渠道搜集、整理及分享,版权归属原创发布机构。报告内容疑问请直接联系发布机构。若视频、图文、文字涉及版权问题,请立即联系星星(sungonow)删除,本平台无任何商业用途!

点击下面“阅读原文”,下载更多报告

点击下面“阅读原文”,下载更多报告