1. 新需求释放空间

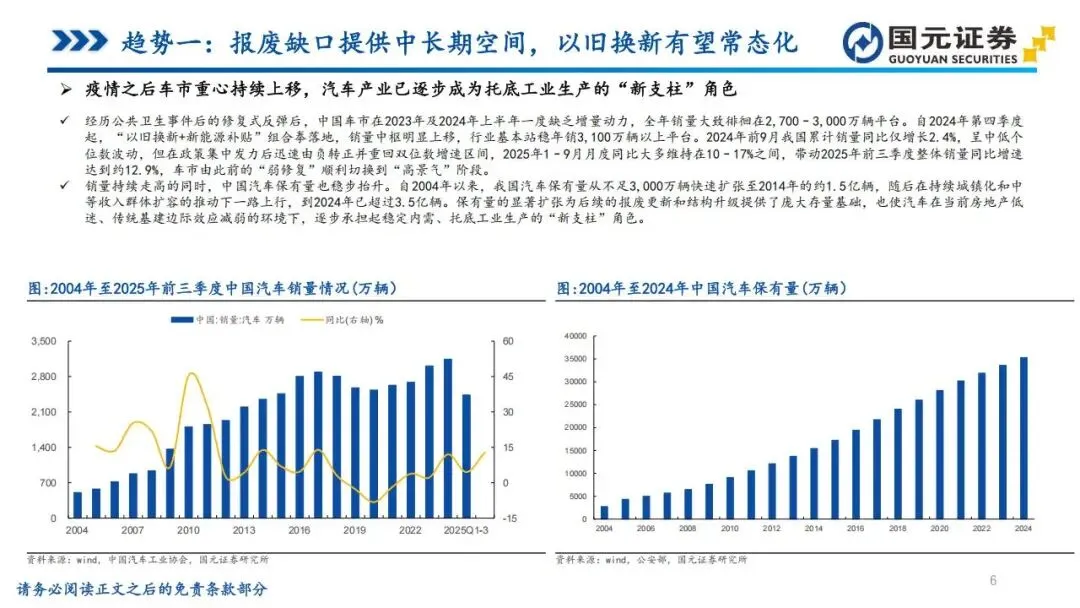

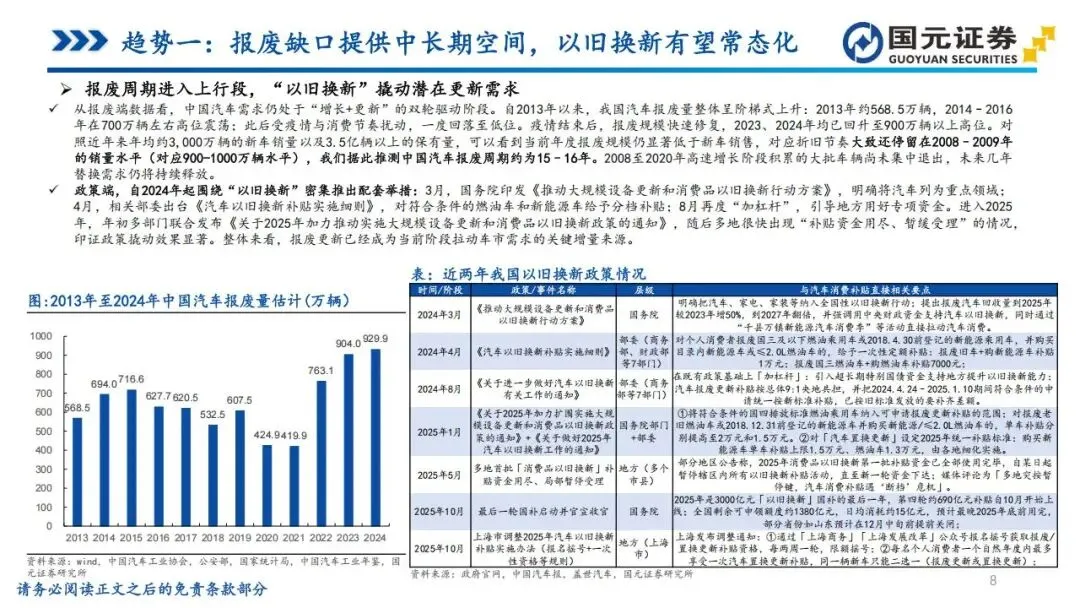

中国车市目前正处于一个关键的替换周期。根据国元证券的数据监测,15-16年的购车高峰对应的报废周期已经到来,这意味着大量高车龄的存量车正加速进入淘汰阶段。目前的年度报废量依然远低于新车销量,两者之间的替换缺口正在持续扩大,为中长期市场提供了稳定的增长垫脚石。

2026年,政策端的变化非常明显。以往阶段性的“以旧换新”补贴正在向常态化工具演进。通过“报废补贴+置换补贴”的双重手段,政策精准度得到了提升。这种变化不仅稳定了国内内需,更成为了托底工业生产的压舱石。对于投资者而言,这意味着汽车不再是单纯的周期消费品,而是具备了更强的确定性。

2. 出口迈向集群时代

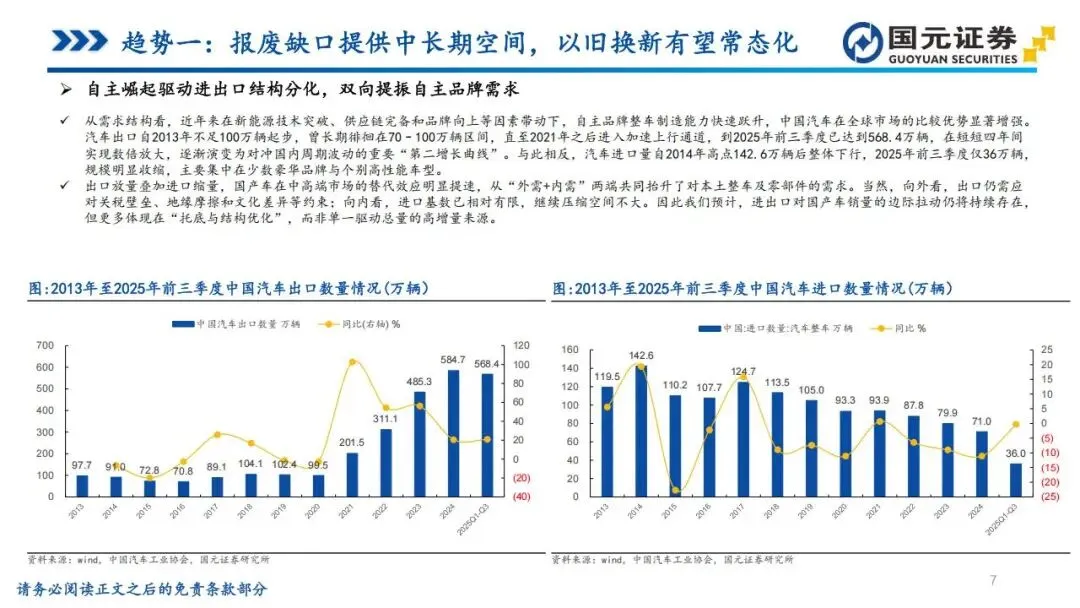

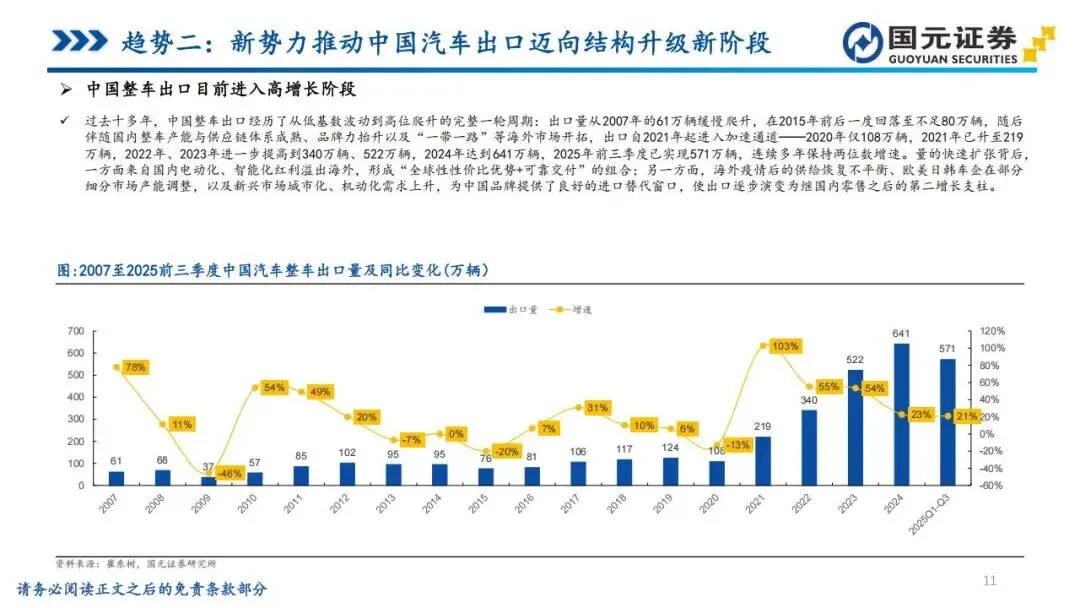

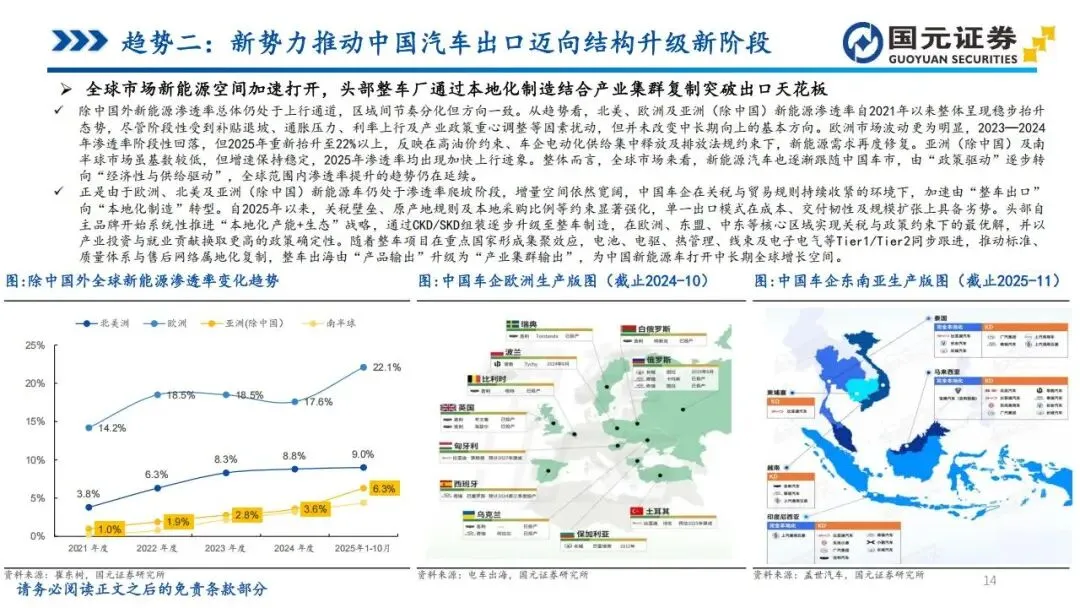

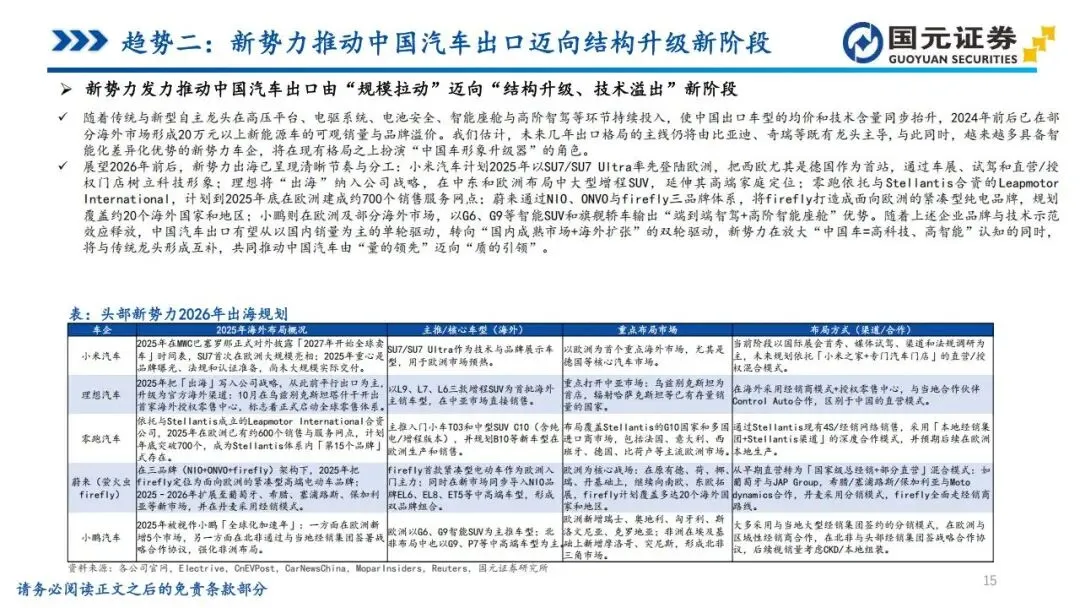

中国汽车出口已经告别了低价换销量的阶段。过去四年,出口量实现了数倍增长,成为了行业的“第二增长曲线”。2026年,出口结构正在经历深刻变革,新能源车的渗透率显著提升。小鹏汽车等新势力通过高价值产品的输出,在提升中国品牌溢价的同时,也重塑了全球市场对中国汽车科技水平的认知。

面对海外关税和贸易规则的收紧,国内车企开始从单纯的整车海运模式转向本地化产能布局。这不再是单一工厂的搬迁,而是整个“产业集群”的集体输出。这种模式有效突破了增长瓶颈,助力中国汽车由量的领先向质的引领转变。内外双轮带动下,具备海外产能运营能力的整车厂将获得更丰厚的超额利润。

3. 动力结构结构差异

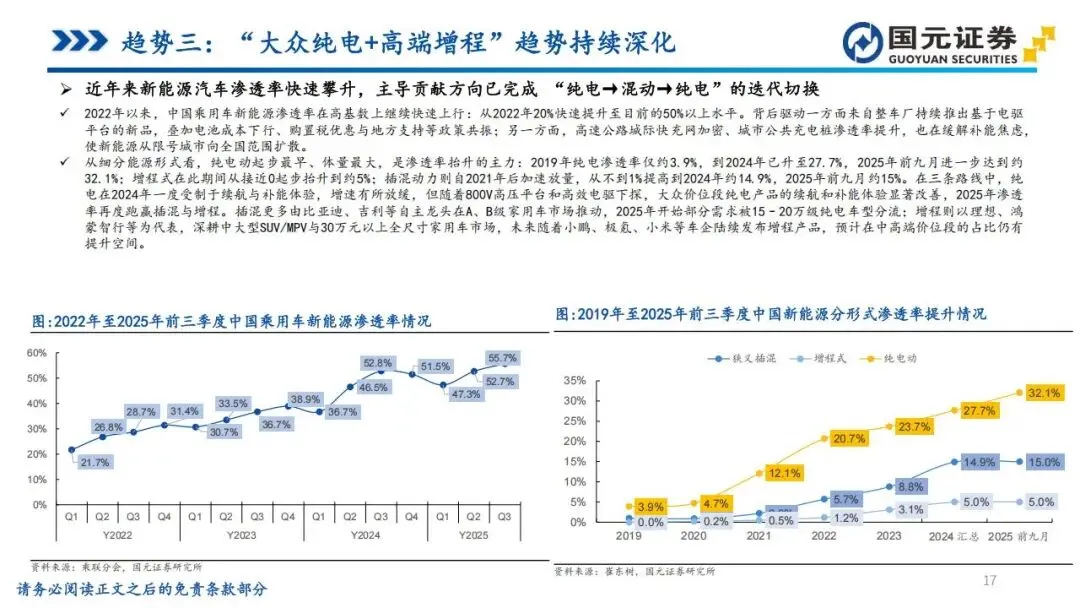

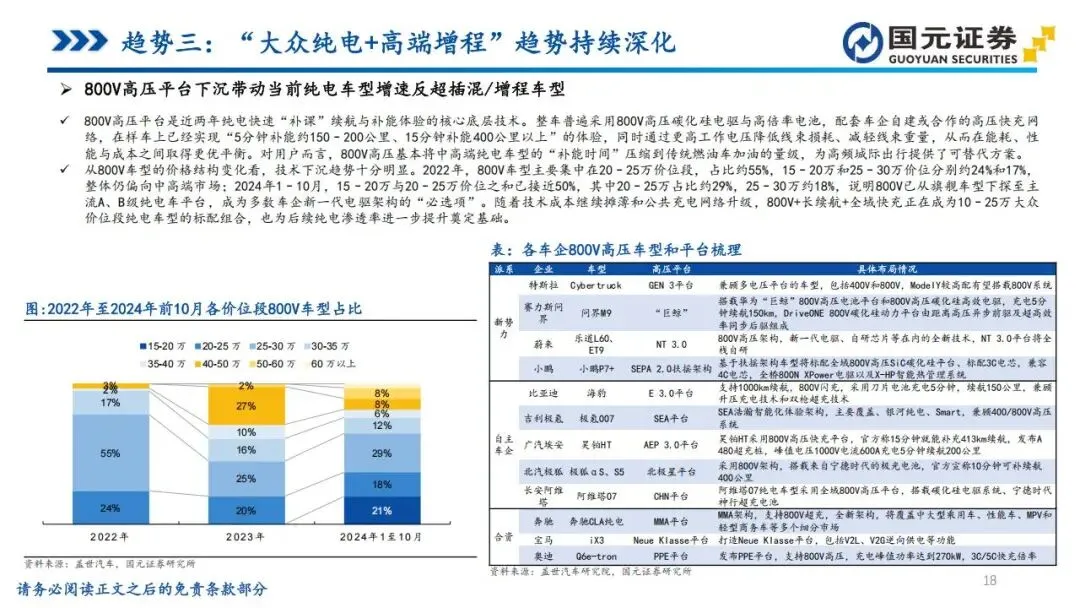

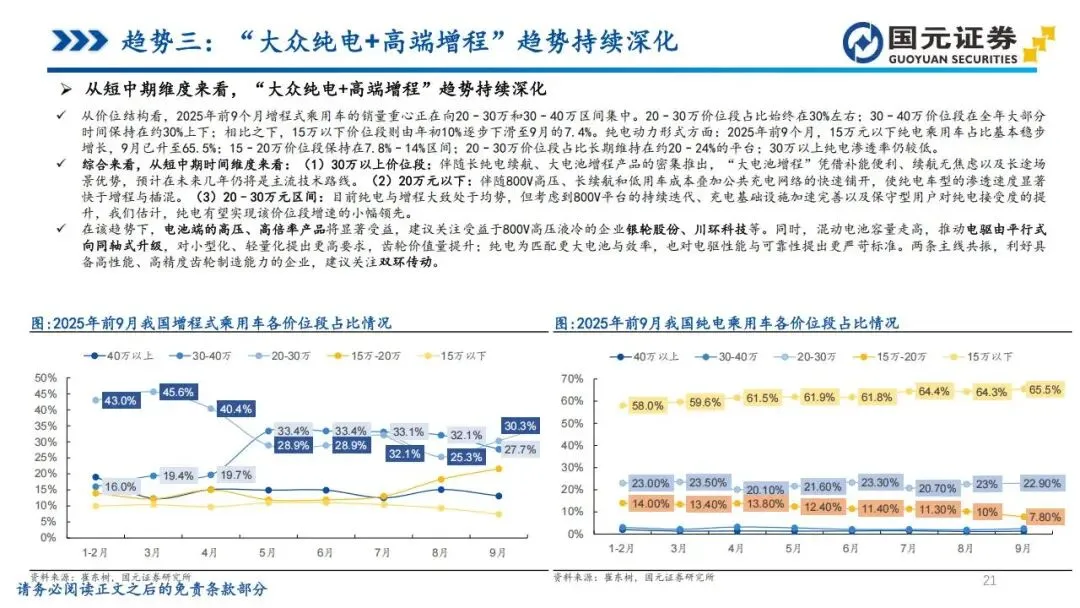

当新能源渗透率突破50%大关后,消费者的需求出现了明显的阶梯式差异。在20万元以下的大众市场,800V高压平台的普及速度极快。随着成本下降,800V技术下沉显著改善了补能效率,这使得纯电车型的增长速度开始反超插电混动和增程。消费者对纯电车型的里程焦虑在快充技术的加持下得到了有效缓解。

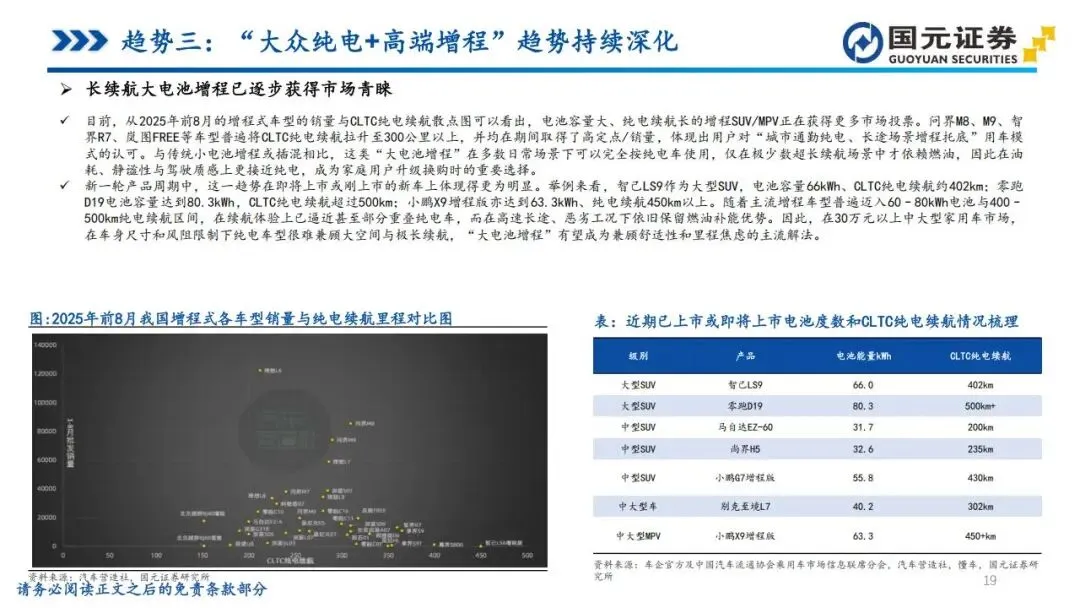

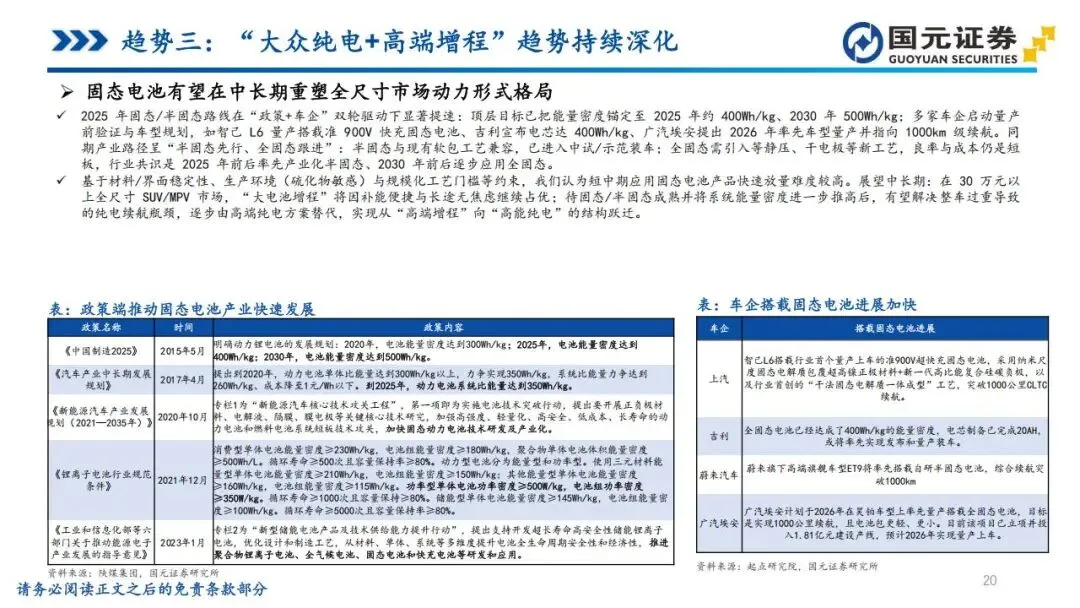

但在30万元以上的高端市场,逻辑则完全不同。受限于全尺寸SUV和MPV的能耗与长途场景需求,“大电池长续航增程”依然是主流解法。这种配置兼顾了城市纯电通勤和长途补能的便利性。国元证券预测,中长期内,随着固态或半固态电池的成熟,高端市场才可能真正实现从增程向高能纯电的跨越。

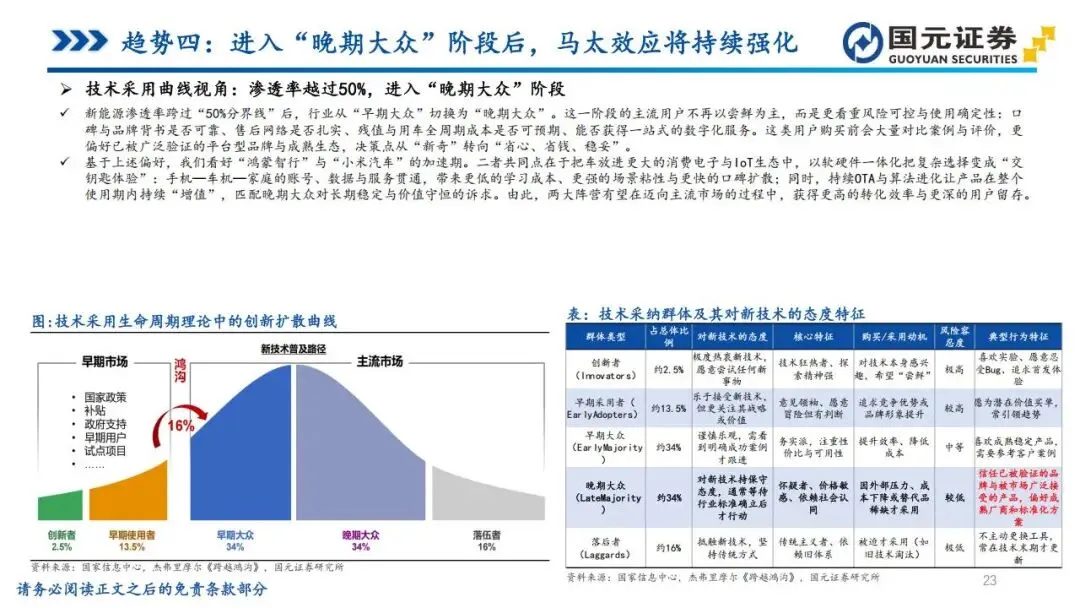

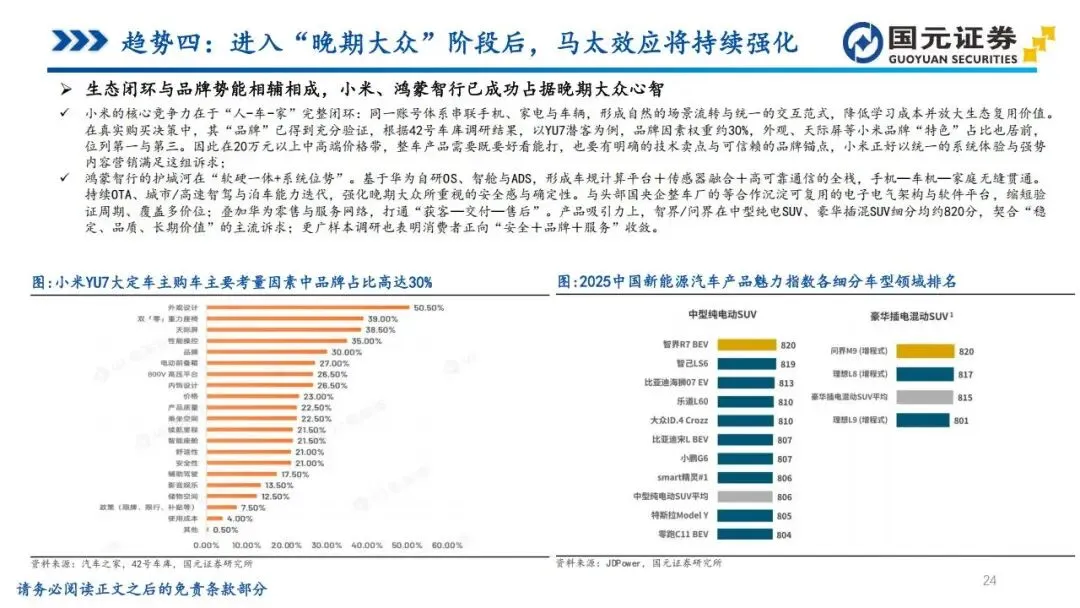

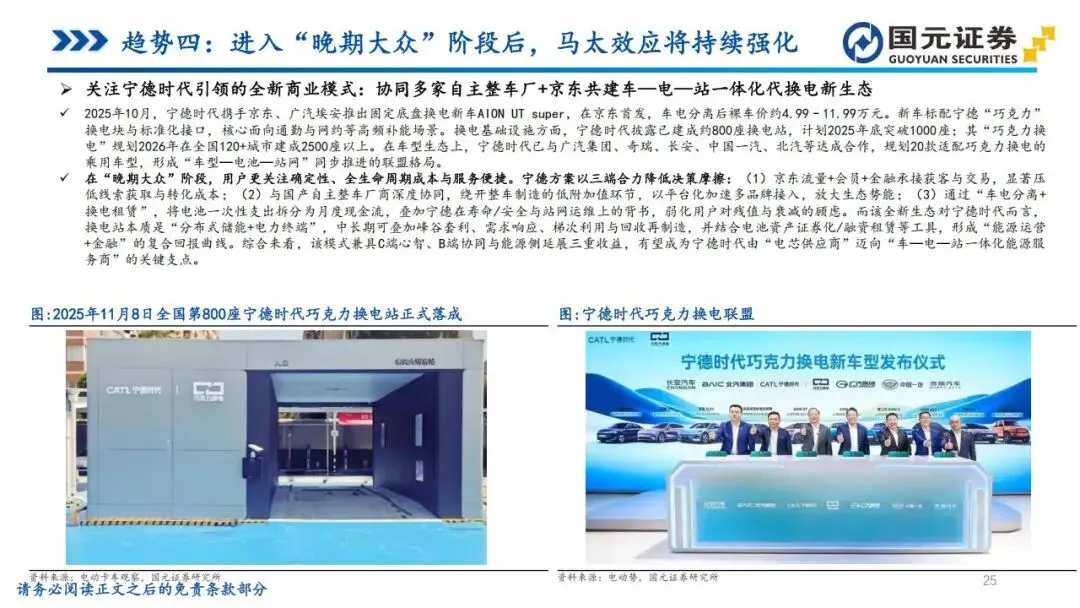

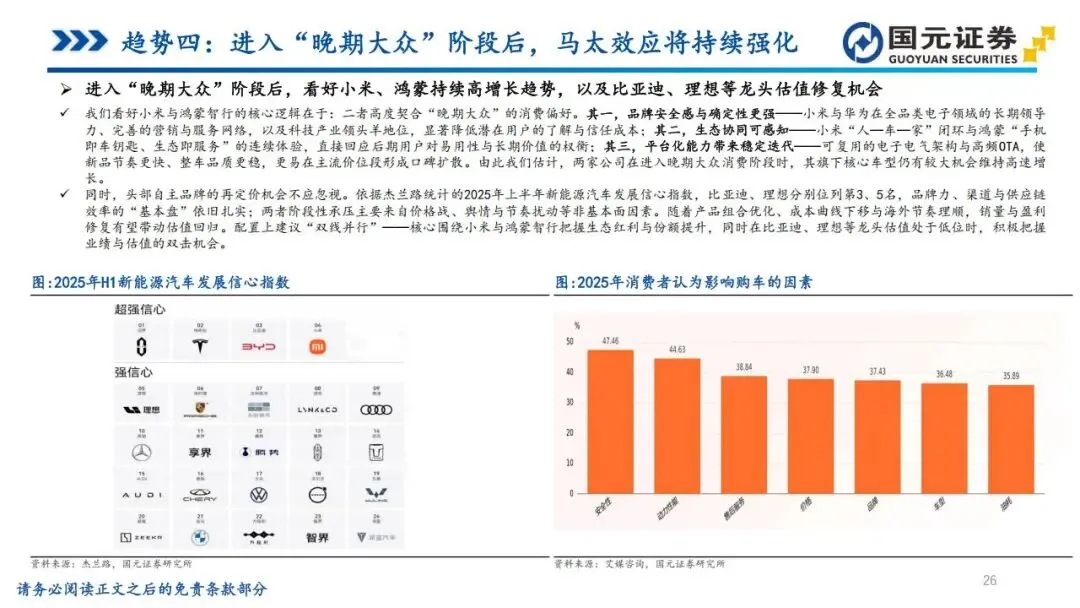

4. 存量市场的马太效应

汽车行业正在从“早期大众”向“晚期大众”阶段切换。这意味着用户不再仅仅为了尝鲜而购买新能源车,而是更加看重品牌背书、售后保障以及二手车的残值确定性。务实派用户偏好成熟的品牌生态,尤其是那种能够实现“人-车-家”协同能力的闭环系统,这正成为核心竞争力所在。

市场资源正加速向头部的科技阵营收敛。通过软件一体化和持续的OTA升级,头部品牌能够降低消费者的决策摩擦。同时,行业内涌现出“车-电-站”一体化的能源运营模式,通过车电分离弱化了用户对电池衰减的顾虑。这种马太效应使得具备体系优势的行业龙头在主流价位段拥有更高的转化效率。

5. 国央企的价值重估

监管层对央企新能源业务的单独考核与市值管理正在发挥显著作用。2026年,国央企的资源向电动智能化方向加速集中。各大汽车集团,如广汽集团,正密集推进组织架构重构,通过与外部科技公司赋能合作来缩短产品开发周期,使得原本高昂的智能化配置能够加速下探至主销价位段。

这种转型不仅是技术上的追赶,更是估值逻辑的重塑。随着国央企在新能源领域的市场份额逐步稳固,其原本被低估的资产价值有望得到修复。投资者应重点关注那些在组织变革上动作迅速、且在智能化合作中占据主导地位的国资背景整车企业。

6. 商用三电技术升级

在商用车领域,2026年迎来了三电系统的大规模升级。兆瓦级充电配套技术的成熟,极大地提升了重型卡车和物流车的运营效率。宁德时代和国轩高科在这一领域的技术储备开始转化为实际的市场份额。这种技术进步使得电动重卡的经济性在长途运输场景中首次具备了与柴油车竞争的实力。

除了电池技术的更迭,热管理系统的重要性也日益凸显。银轮股份等供应商通过提供更高效率的温控方案,确保了商用车在极端环境下的可靠性。商用车市场的电动化转型不仅是环保需求,更是降本增效的刚需,这将为上游核心零部件企业带来长期的订单支持。

7. 智舱重塑购车决策

智能座舱已经从加分项变成了新能源车的默认配置。在2026年的购车调研中,智能化程度对消费者决策的影响权重已跃升至首位。大家关注的焦点正向可视化、可感知的部件聚焦,比如抬头显示系统(HUD)、大尺寸液晶屏以及智能座椅系统。

HUD正加速向主流价位段下沉,不再是高端车的专属。大模型的引入则带动了座舱算力竞赛,使得座舱操作系统从简单的交互界面升级为能够主动理解需求的多模态系统。川环科技和双环传动等企业在这一生态链中扮演着关键角色,它们通过硬件精进支持了座舱体验的持续升级。

8. 智驾平权与芯片竞争

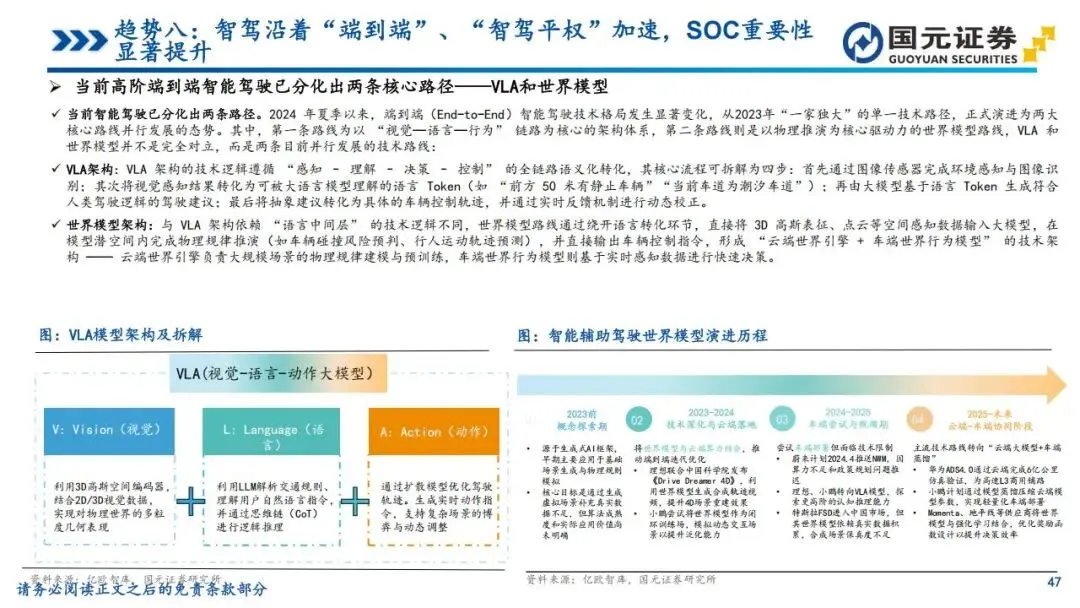

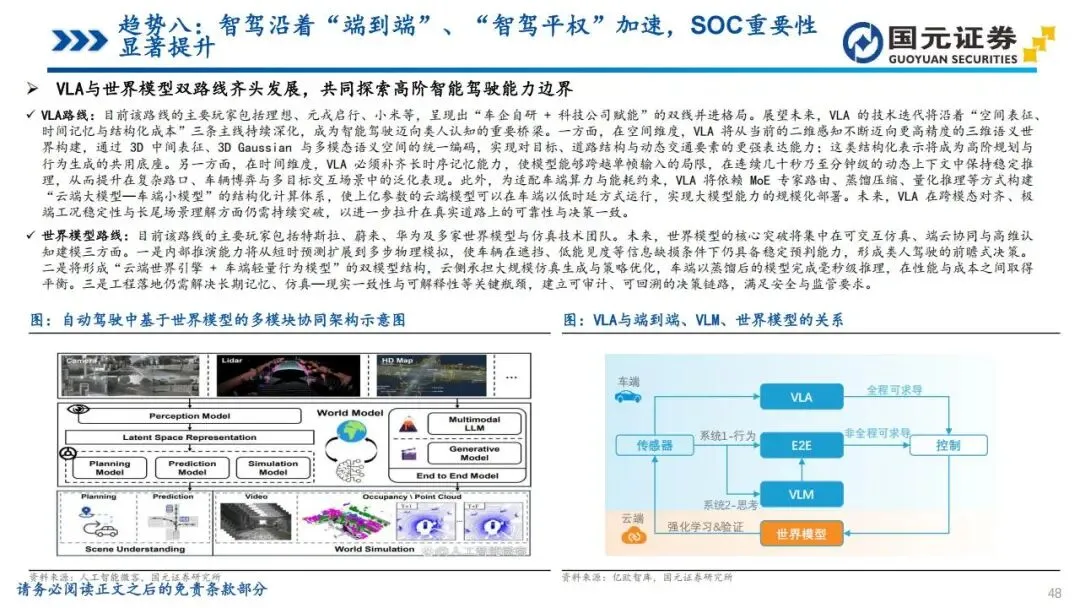

智能驾驶架构正向“端到端”模式全面转型。这种架构打通了感知与决策的全链路,让车辆能够像人类一样处理复杂多变的交通场景。更重要的是,“智驾平权”让原本昂贵的城市NOA功能加速下探至20万元以下的车型。技术门槛的降低意味着智驾功能将进入大规模普及期。

算法的升级对车端算力和带宽提出了更高要求,这使SoC芯片成为决定模型落地的核心。斯达半导和英搏尔等公司正深度参与到这一轮算力竞赛中。为了掌控智能化节奏,越来越多主机厂选择自研或深度定制芯片,确保算法与底层硬件的高效协同,国产大算力方案正在迎来结构性的上行通道。

9. 无人驾驶商业闭环

三大无人驾驶商业化场景——Robotaxi、矿山无人驾驶与无人物流车,正从试点迈向量产复制阶段。小鹏汽车和广汽集团在L4级自动驾驶领域的持续投入已经初见成效。Robotaxi凭借传感器成本的下降和整车前装路线,单车成本大幅削减,其商业模式已具备跨城市规模化复制的经济基础。

矿山场景因其环境封闭、路线固定,率先实现了商业闭环,渗透率迅速提升。而无人物流车在即时配送领域的成本优势日益凸显,销量曲线呈现出指数级增长的趋势。这些场景在技术成熟与经济性改善的共同带动下,正在构筑起高粘性的竞争壁垒,为整车和核心硬件商如禾赛科技提供了巨大的增量空间。

10. 具身智能第二曲线

人形机器人正步入量产前夜,这为汽车制造产业链释放了全新的成长空间。汽车产业的技术,如三电系统、线控底盘以及智能驾驶算法,可以天然复用到人形机器人体系中。拓普集团、三花智控等汽车零部件龙头凭借极其成熟的供应链优势,正积极通过自研和投资构建新的增长曲线。

2026年,多家厂商的人形机器人量产计划已经落地,工业制造场景成为了优先应用的试验田。这种具身智能与汽车产业的深度协同,不仅能为企业带来业绩弹性,更在估值体系上带来了重大的红利。对于零部件企业而言,这不仅是产品的跨界,更是从汽车Tier 1向全能型智能硬件供应商的身份转变。

一些建议:

基于以上十大趋势,国元证券建议关注各细分赛道的领军企业。这些公司不仅在技术储备上处于领先位置,且在2026年的市场变局中具备更强的抗风险能力和扩张潜力

重点关注公司: 宁德时代、国轩高科、银轮股份、川环科技、双环传动、斯达半导、英搏尔、小鹏汽车、广汽集团、禾赛科技、拓普集团、三花智控、贝斯特。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料