引言

2026年,SpaceX即将上市,估值可能达到1.5万亿美元,这一历史性事件正在深刻改变全球资本市场对商业航天的认识。与此同时,中国商业航天产业规模已达2.5-2.8万亿元,年均复合增长率超过20%,企业数量超过600家。令人惊讶的是,在这个规模与机器人市场相当,甚至超过机器人市场的产业中,商业航天的商业模式已被SpaceX成功验证和打通,却因投资者的认知滞后而长期被低估。相比之下,机器人产业虽然估值已集体翻十倍,但其商业化道路仍然遥远且模糊。西部材料和信维通信作为深度绑定SpaceX产业链的中国供应商,正站在这个行业爆发的临界点,值得投资者重点关注。

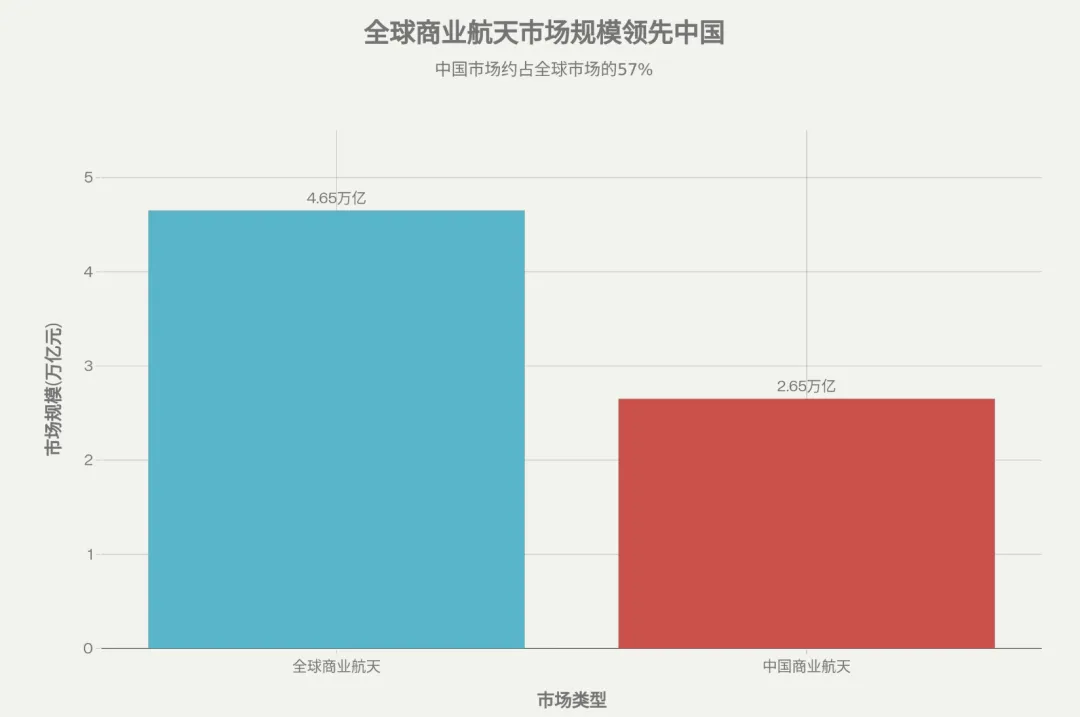

全球与中国商业航天市场规模对比

SpaceX IPO估值的历史规模对比

商业航天:从被怀疑到被验证的产业革命

市场规模的隐形冠军

商业航天并非一个陌生的概念,但其真实规模往往被低估。根据2025年的最新数据,全球商业航天市场规模达到6240-7000亿美元(约合人民币4.4万亿-4.9万亿元),已经占据全球航天产业的70%。而中国商业航天产业规模达到2.5-2.8万亿元,年均复合增长率达到20%以上,这与全球机器人市场的规模基本处于同一量级。

然而,与机器人产业的疯狂炒作形成鲜明对比的是,商业航天虽然市场规模庞大,但其在A股市场中的热度相对较低。这种认知差异的背后,反映的是投资者对商业航天商业模式的理解不足,以及对"商业可行性"的怀疑。但这种怀疑正在被SpaceX的实际成就彻底摧毁。

SpaceX IPO:商业模式终极验证

SpaceX计划在2026年进行上市,目标估值约1.5万亿美元,募资规模预计超过300亿美元,有望成为人类历史上规模最大的IPO。这不仅仅是一个融资事件,更是对商业航天整个产业模式的终极背书。

SpaceX已经证明的商业模式包括:

火箭可重复使用:通过Falcon 9火箭的成功回收,SpaceX将单次发射成本降低至120万美元,实现了"一箭9发9回收"

星链的盈利清晰:已在全球五大洲36个国家开展卫星互联网业务,用户数量超过40万人,已发射约3000颗低轨通信卫星

现金流改善:2025年营收预计约150亿美元,2026年将增至220-240亿美元,其中大部分收入来自星链业务

这些数据证明,商业航天的盈利模式不是理论,而是实践。与之对比,机器人产业虽然市场前景广阔,但其商业化变现仍需数年乃至十年的时间窗口。

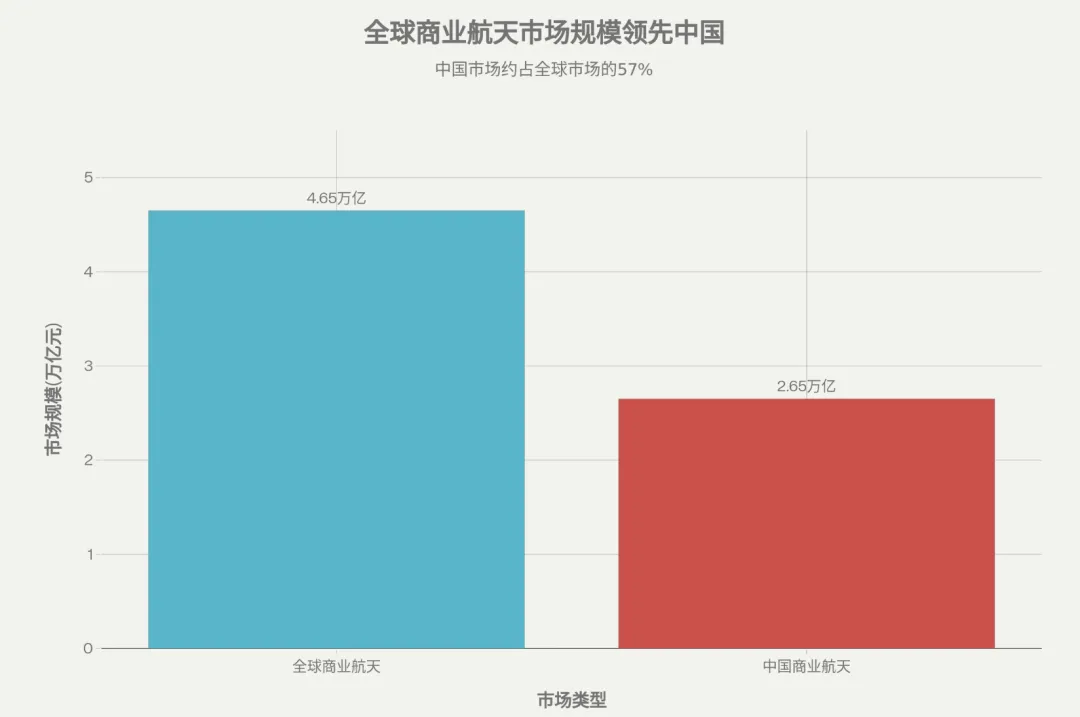

商业航天 vs 机器人产业对比分析

商业航天 vs 机器人:为什么航天更值得投资

这里的关键对比是:

| 维度 | 商业航天 | 机器人 |

|---|---|---|

| 市场规模 | 4.4-4.9万亿人民币 | 相当规模 |

| 商业模式 | 已被SpaceX验证,清晰可见 | 仍在探索阶段,商业化困难 |

| 盈利周期 | 已实现稳定现金流 | 距规模盈利仍遥远 |

| 政策支持 | 列入四大战略性新兴产业 | 持续扶持但需自主突破 |

| 当前估值 | 相对低估,刚开始上涨 | 已集体翻十倍,高估风险 |

| 产业成熟度 | SpaceX等龙头已上市准备 | 尚无龙头企业盈利验证 |

这种对比的启示是深刻的:机器人的高估值基于对未来的想象,而商业航天的相对低估则源于现在已经证明的事实被忽视。

西部材料:SpaceX的"火箭骨骼"

供应地位的独占性

西部材料在SpaceX产业链中的地位是无可替代的唯一供应商。具体而言,西部材料生产的高端钛合金和铌合金材料是SpaceX火箭的核心热端部件。

根据产业链深度研究,西部材料:

主营业务:掌握钽、铌、钨等难熔合金的核心技术,这些材料广泛应用于火箭发动机燃烧室、喷管等极端环境下工作的关键部件

应用价值:单枚火箭的配套价值量达500-1000万元

市场潜力:商业航天业务潜在收入超过30亿元

战略地位与成长空间

西部材料之所以被视为商业航天产业链上的核心标的,在于其供应地位的不可复制性。火箭材料领域存在高度的技术壁垒和认证壁垒,SpaceX不会轻易更换供应商。这意味着,随着SpaceX计划在2026年实现"疯狂的飞行频率",西部材料的订单量将相应增长。

此外,中国商业航天产业的发展,为西部材料带来了来自国内火箭制造企业的订单机会。随着中国低轨卫星星座计划(如"星网"工程)的推进,西部材料在卫星结构件、过渡接头等精密组件领域的订单也在增加。

信维通信:星链生态的"最后一公里"

地面终端的枢纽地位

如果西部材料是火箭的"骨骼",那么信维通信则是星链生态的"神经末梢"。信维通信作为SpaceX星链地面终端高频高速连接器的独家供应商,在整个卫星互联网应用链中扮演着关键角色。

具体地,信维通信的产品特点是:

技术性能:能在-270℃至+200℃的极端温度环境下稳定工作,体现了航天级应用的苛刻要求

单机价值:约200元人民币,毛利率高达40-50%

应用范围:是连接星链卫星与地面用户设备的"最后一公里"关键组件

业务增长的确定性

信维通信的商业前景具有异常高的确定性:

收入预测:2025年卫星业务收入预计突破15亿元,其中70%来自SpaceX订单

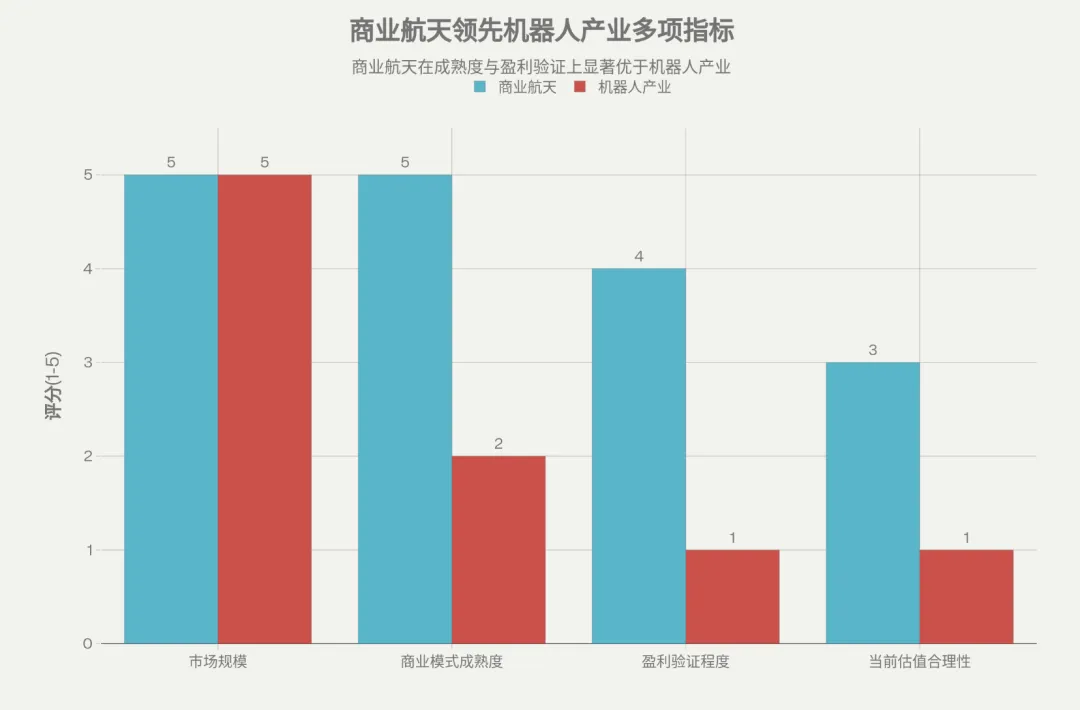

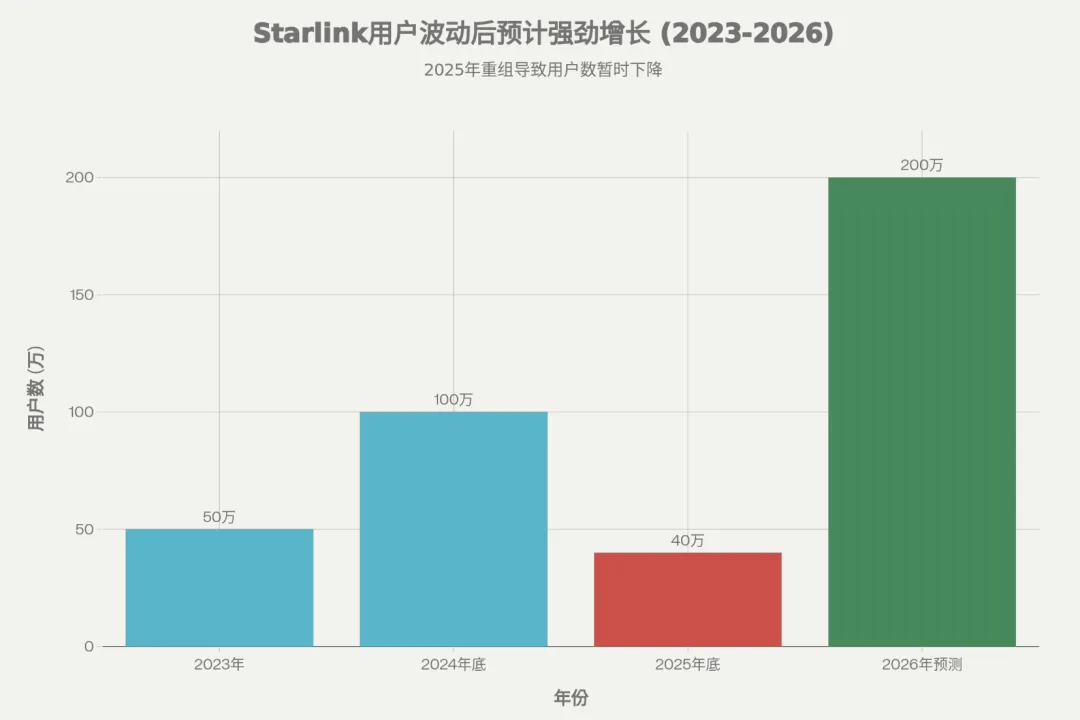

订单驱动:随着Starlink用户的增长(当前全球用户已超40万),对地面终端连接器的需求将呈指数级增长

市场扩张:SpaceX计划部署4.2万颗低轨卫星,远超当前的3000颗,这将带来至少10倍的订单增量空间

Starlink全球用户增长趋势(万用户)

商业航天产业链的投资逻辑

产业链的完整图景

根据最新的产业分析,SpaceX产业链在A股市场中是"确定性最高、壁垒最深、弹性最大"的赛道。完整的产业链布局如下:

材料端(上游):

西部材料:航天级铌合金中国境内唯一供应商

再升科技:超细纤维垄断性供应商

火箭制造端(中游):

中国商业火箭企业(如东方空间等)获得融资加速

地面终端端(下游):

信维通信:星链连接器独家供应商

通宇通讯:MacroWiFi产品通过SpaceX认证,打开卫星直连新市场

融资与增长的双轮驱动

2025年中国商业航天行业融资总额达186亿元,同比增长32%,这反映了资本对该产业前景的看好。融资分布中,卫星应用融资量最高(87亿元),火箭制造次之(67.1亿元)。

这种融资结构说明:市场已经认识到卫星应用和互联网才是真正的赚钱模式,而非简单的硬件制造。这对信维通信这样的下游终端供应商特别有利。

2025年中国商业航天融资结构(总额186亿元)

市场机遇与时间窗口

为什么现在是最佳布局时机

商业航天相关股票之所以"刚开始上涨",而机器人已经"集体翻十倍",反映的是市场认知的严重错位:

认知差距:投资者普遍认为商业航天仍需验证,但实际上SpaceX已经完成了全部验证

政策红利:商业航天已列入中国"十五五"规划的四大战略性新兴产业,政策支持力度前所未有

国际对标:SpaceX估值1.5万亿美元的IPO即将到来,这将成为全球范围内对该产业的一次估值重新定价

时间错配:机器人的高估值基于5-10年后的商业前景,而商业航天的中估值已可看到1-2年内的确定性增长

西部材料与信维通信的核心价值

西部材料:作为SpaceX的核心材料供应商,其估值逻辑清晰——订单量与利润的直接对应关系

信维通信:作为星链地面终端的独家供应商,其增长驱动力来自用户数量的指数级增长

两家公司都具有订单可见性高、毛利率优厚、成长空间巨大的特点。

结论与展望

商业航天不是未来产业,而是现在进行式。SpaceX即将上市、Starlink正在全球扩张、中国低轨星座建设加速——所有这些信号都指向同一个方向:商业航天的黄金时代已经开启。

相比机器人产业的遥远前景和高企估值,商业航天既有已被验证的商业模式,又有相对较低的当前估值。西部材料和信维通信,作为这条产业链中的核心环节,正站在最具确定性的增长阶段。对于深度理解这一点的投资者来说,这或许是一个比"机器人十倍"更具理性基础的投资机会。不同的是,商业航天的增长不是基于想象,而是基于已经发生的事实。

时间会证明,被忽视的商业航天,远比被追捧的机器人,更值得投资者重视。

注:相关材料来自互联网,作者仅作公开资料整理,相关内容仅供学习参考,不做任何投资建议,部分内容由AI生成。