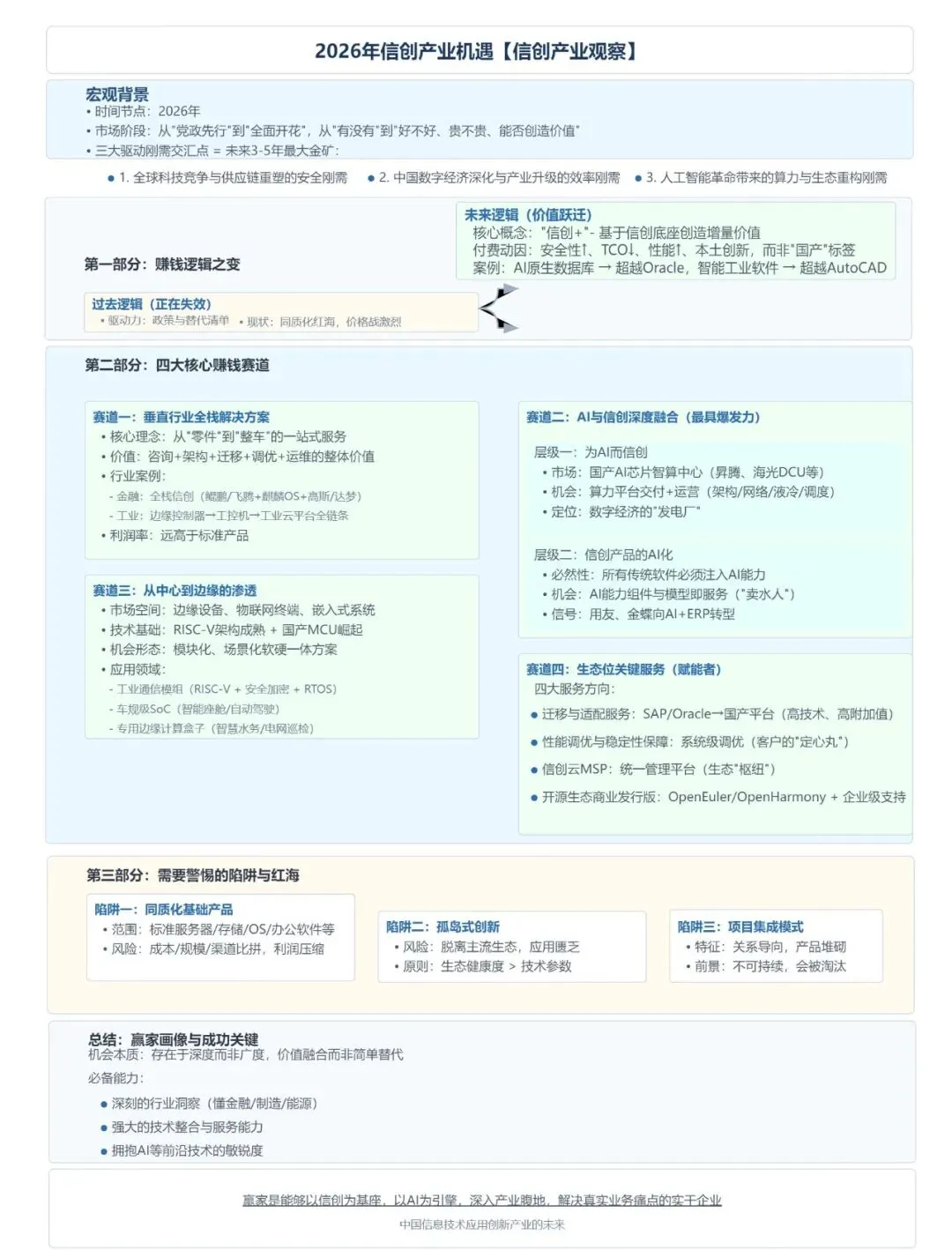

今天站在2026年的关口,回望过去几年信创产业从党政先行到全面开花的波澜壮阔,我们有必要冷静下来,重新审视这个市场的本质与未来。钱在哪里,机会就在哪里。

因此,谈论2026年的信创赚钱机会,我们必须跳出单纯的国产化叙事,将其置于三个更大的时代背景下:

第一,是全球科技竞争与供应链重塑的安全刚需;

第二,是中国数字经济深化与产业升级的效率刚需;

第三,是人工智能革命带来的算力与生态重构刚需。

这三大刚需的交汇点,就是未来三到五年最大的金矿所在。

第一,赚钱的逻辑之变

过去几年,信创市场的主要驱动力是自上而下的政策要求和党政机关、关键行业的替代清单。这确实催生了一个千亿级别的市场,养活了一批企业。

但到了2026年,这个逻辑正在失效,或者说,正在成为入场券,而非利润源。单纯满足国产化率要求的产品,正在陷入同质化红海竞争,利润被急剧摊薄。看看现在的国产CPU、操作系统、办公软件市场,价格战已经非常激烈。

真正的赚钱机会,在于 信创+,也即基于信创底座,创造出超越原有国外产品的增量价值,能不能做到?

例如,不是简单做一个国产数据库去替代Oracle,而是做出一个能更好支撑实时数据分析、与AI模型原生融合的AI原生数据库;不是做一个国产CAD去替代AutoCAD,而是做出一个深度融合了仿真、工艺知识库、能生成制造代码的智能工业软件。

用户为之付费的,不再是国产这个标签,而是它带来的更高的安全性、更低的总体拥有成本、更优的性能、以及更贴合本土业务场景的创新能力。谁能实现这种价值跃迁,谁就能获得溢价和持续订单。

第二,核心赚钱赛道一

撒胡椒面式的单点产品时代结束了。未来的钱,会高度集中在能为特定行业提供芯片-硬件-基础软件-应用软件-运维服务全栈信创解决方案 的厂商手中。为什么?因为对于金融、能源、交通、制造这些关键行业来说,系统的复杂性、数据的敏感性、业务的连续性要求极高。他们需要的不是一百个来自不同厂商、需要自己艰难集成的零件,而是一个责任主体清晰、经过深度调优和验证、能拿来即用的整车。

整个搞定不要操心行不行?

因此,

像在金融行业,谁能提供从核心交易系统到外围渠道,完全基于信创技术栈(如鲲鹏/飞腾服务器+麒麟OS+高斯/达梦数据库+行业应用)的完整解决方案,并证明其在高并发、高可用、强一致性上的可靠性不亚于甚至优于原有IOE体系,谁就能拿下这个利润最丰厚的市场。

在工业领域,谁能提供从边缘控制器、工控机到工业云平台,全链条自主可控,且能无缝对接现有产线设备和工艺知识的解决方案,谁就能在智能制造升级中分到最大蛋糕。这些解决方案的定价,不再是硬件和软件的简单叠加,而是包含了咨询、架构设计、迁移、调优、长期运维的整体服务价值,利润率远高于卖标准产品。

第三,核心赚钱赛道二

这是2026年最具爆发力的方向,没有之一。它分为两层:

一是为AI而信创。大模型训练和推理需要庞大的算力集群。基于国产AI芯片(如昇腾、海光DCU、寒武纪等)构建的智算中心,已经成为各地新基建的投资重点。这里面的机会,不仅仅是卖芯片和服务器。

更大的价值在于整套AI算力基础设施的交付与运营:包括计算集群的架构设计、高速互联网络、液冷等先进散热方案、集群管理调度软件、以及面向模型开发者的工具链和平台服务。谁能提供稳定、高效、易用的国产AI算力平台,谁就掌握了下一代数字经济的发电厂。同时,围绕大模型的数据处理、清洗、标注、安全合规服务,也将是一个巨大的市场。

二是信创产品的AI化 。所有传统的信创基础软件和应用软件,都必须快速注入AI能力,否则将失去竞争力。

例如,国产数据库要内嵌AI优化器,实现智能调优;国产ERP要集成智能流程自动化和预测分析;国产工业软件要集成生成式设计(AIGC)功能。这里的机会在于AI能力组件和模型即服务 。那些能提供高性能、低成本的AI推理框架、向量数据库、模型微调工具、智能体(Agent)开发平台的厂商,将作为卖水人,在信创生态中占据关键位置。用友、金蝶等传统软件巨头正在全力向AI+ERP转型,这就是明确的信号。

第四,核心赚钱赛道三

过去信创主要聚焦在数据中心和办公桌面,这是主动脉。但真正的产业深度和广度在于海量的边缘设备、物联网终端、嵌入式系统。随着RISC-V架构的成熟和国产MCU(微控制器)的崛起,这一领域正在快速信创化。在工业控制、智能汽车、能源物联网、智慧城市感知层,对安全、实时、低功耗的国产化芯片和操作系统需求激增。

这里的赚钱机会在于模块化、场景化的软硬一体方案。例如,提供基于RISC-V内核、集成安全加密模块、支持实时操作系统的工业通信模组;提供符合车规级要求、支持智能座舱和自动驾驶功能的国产SoC(系统级芯片)及软件栈;提供面向智慧水务、电网巡检的专用边缘计算盒子及AI算法。这个市场单点价值可能不高,但数量极其庞大,且客户粘性强,一旦切入就能形成持续稳定的收入流。那些能深入特定垂直场景,做出不可替代性的边端信创厂商,将构筑起深厚的护城河。单纯卖盒子,甲方企业也认识到了,买完也就是一摆设。

第五,核心赚钱赛道四

在一个庞大而复杂的信创生态中,最赚钱的不一定是直接做最终产品的,而是那些提供关键工具、关键服务、关键连接的厂商。这包括:

迁移与适配服务商:将存量庞大的国外系统(如SAP、Oracle)平滑、安全地迁移到国产平台,是一项高技术含量、高附加值的工作。随着行业信创进入深水区,这类专业服务需求会爆炸式增长。

性能调优与稳定性保障服务商:国产软硬件在磨合初期,性能、稳定性可能不如经过几十年优化的国外产品。提供专业的系统级调优、压力测试、高可用架构设计服务的公司,将成为客户的定心丸。

信创云MSP(管理服务提供商):企业上云是大势所趋,信创云(国资云、行业云)的运营、运维、优化是一个专业市场。谁能提供跨不同国产技术栈(华为鲲鹏、中国电子PKS、中电科等)的统一管理平台和运维服务,谁就能卡住生态的枢纽位置。

开源生态的商业发行版与支持服务商:基于开源(如OpenEuler, OpenHarmony)做商业发行版,并提供企业级的技术支持、培训、认证服务,这是软件时代的经典模式,在信创领域将重现价值。

第六,需要警惕的陷阱与红海

在寻找机会的同时,我们必须清醒地看到一些已经过度拥挤、可能成为价值陷阱的领域:

同质化的基础硬件和通用软件:标准x86服务器(基于国产CPU)、普通存储、桌面操作系统、办公套件、基础版数据库,这些领域参与者众多,技术门槛相对被拉平,未来将是成本、规模和渠道的比拼,利润空间会持续被压缩。除非能做到极致成本或拥有特殊渠道,否则不宜重仓。

缺乏生态支持的孤岛式创新:一些技术路径如果无法融入主流生态(无论是ARM生态,还是国内主导的开放生态),即便技术指标再亮眼,也会因为应用匮乏、开发者远离而最终失败。选择技术路线时,生态健康度比单项技术参数更重要。

为了信创而信创的项目集成:单纯依靠关系拿项目,进行简单的产品堆砌,缺乏核心技术价值和持续服务能力。这种模式在初期可能赚钱,但不可持续,且随着客户越来越专业,会迅速被淘汰。

总结而言,2026年的信创赚钱机会,存在于深度而非广度,存在于价值融合而非简单替代。

它要求参与者必须具备深刻的行业洞察(懂金融、懂制造、懂能源)、强大的技术整合能力和服务能力(能软硬协同、能调优、能维护)、以及拥抱AI等前沿技术的敏锐度。

赢家,将是那些能够以信创为基座,以AI为引擎,深入产业腹地,解决真实业务痛点的真抓实干的企业,这才有资格代表中国的信息技术应用创新产业的未来!