上周传统有色系板块在政策刺激与市场情绪共同作用下,整体维持高位震荡态势,前

期涨幅较大的锡高位回落显著。

1)国际层面:美联储货币宽松路径较为清晰,美元指数维持弱势运行,对以美元计价的有色系品种形成估值支撑。

2)国内层面:2026年积极财政政策导向明确,叠加专项资金支持消费品以旧换新、财政部及税务总局下调住房增值税等一系列刺激政策陆续落地,各项政策陆续推出为国内需求提供潜在支撑。

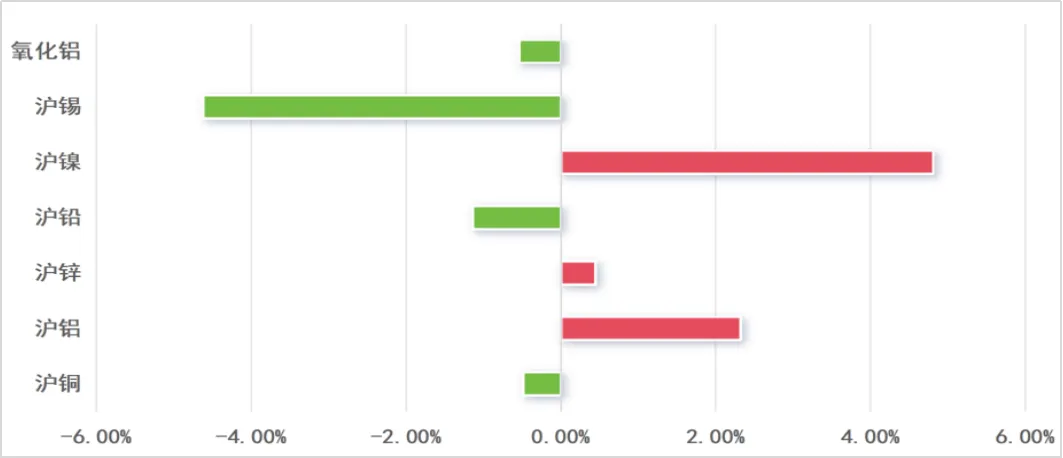

有色系周行情表现

数据来源:choice 华西期货

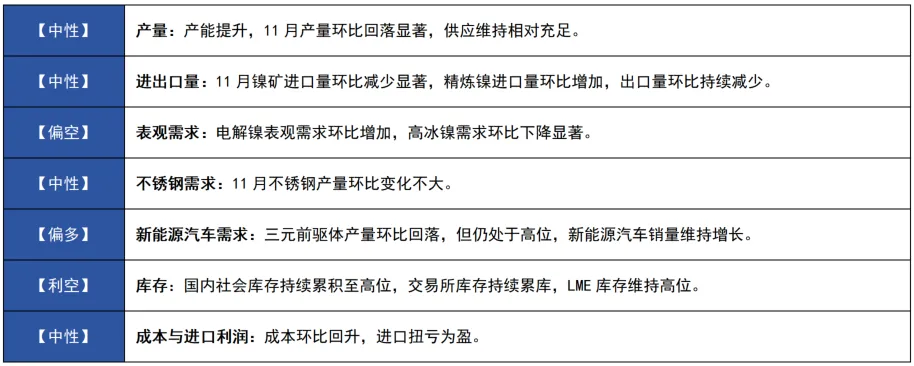

有色系周涨跌幅

数据来源:choice 华西期货

铜:沪铜市场“强预期与季节性淡季”博弈加剧,价格呈现高位震荡、波动加剧运行特征。

1)供应端:国内电解铜产量环比有所回升,但铜矿加工费持续处于亏损区间,矿端供应仍存紧张;智利Mantoverde铜矿工会于1月2日启动罢工,期间矿山产量预计降至正常水平30%左右,供应扰动加剧。

2)需求端:电解铜杆周度开工率环比显著下降超10个百分点,现货市场采购态度谨慎,高铜价显著抑制短期消费。

3)库存端:上期所铜库存环比显著增加,国内电解铜社会库存亦环比上升,COMEX铜库存则持续保持累库趋势。

综合来看,当前高价铜对下游开工抑制明显,库存超预期累积,需求现实偏弱;但矿端供应扰动以及国内外宏观环境偏暖,为铜价提供支撑,上周沪铜价格在高位宽幅震荡。

铝:沪铝市场在宏观层面与需求预期的强力提振下,价格呈现震荡上涨运行特征。

1)供应端:国内电解铝运行产能已接近产能上限,供应弹性较小,海外新建及复产项目进度缓慢,供应维持偏紧格局。

2)需求端:传统消费淡季叠加铝价高涨,下游企业按需采购为主。在铜价创历史新高背景下,消费领域“铝代铜”进程提速,远期需求获得提振。

3)库存端:国内电解铝社会库存环比增加,上期所期货库存亦小幅增加,但伦铝库存整体维持相对低位。

4)成本端:上游氧化铝行产能处于高位,价格低位运行,铝价成本支撑较弱。

综合来看,产能天花板以及海外低库存的现状,决定了铝价下方存在较强支撑。国内PMI重回扩张区间,海外宏观环境宽松,以及长期“铝代铜”的消费逻辑,构成铝价上涨的主要动力,导致上周沪铝价格震荡上涨。

锌:沪锌市场在宏观情绪与产业现实的博弈下,呈现出“强预期,弱现实”的特征,价格震荡偏强运行。

1)供应端:国内锌精矿加工费快速回落,矿端供应偏紧。原料成本高企,部分冶炼厂现货利润转负,生产积极性有所降低。

2)需求端:终端消费进入传统淡季,地产、基建开工不佳,镀锌、压铸锌合金等行业开工率多维持在50%-57%的区间,原料按需采购为主。

3)库存端:国内社会库存环比持续去库,海外库存环比小幅下降。

综合来看,国内低位库存持续去化与供应收缩预期,为锌价提供较强底部支撑。下游需求处于传统淡季,消费相对疲弱,但有色金属整体宏观环境偏暖,提振沪锌价格震荡偏强运行。

铅:沪铅市供需双弱格局延续,宏观驱动有限,价格呈现区间震荡态势。

1)供应端:湖南、江西等地冶炼厂持续检修,导致原生铅产量承压;因环保管控、原料到货紧张及利润不佳,多地炼厂主动减产,再生铅产量维持低位。

2)需求端:当前处于传统淡季,下游蓄电池企业订单表现平淡,成品电池库存高企,铅蓄电池企业开工率环比下滑,部分企业提前进入假期模式。

3)库存端:国内社会库存及期货仓单均处于低位,LME库存减少,为价格提供关键支撑。

综合来看,供应端收缩以及低库存状况,为铅价构筑底部支撑。下游需求疲弱的格局仍在延续,而且宏观情绪对铅价的影响较为有限,导致铅市场呈现供需双弱格局,沪铅价格区间震荡运行。

锡:沪锡市场呈现“供增需弱、库存小幅去化”的特征,市场情绪趋于谨慎,价格高位回落。

1)供应端:国内锡矿供应仍然偏紧,冶炼厂产量偏低。前期地缘冲突引发的供应担忧得到缓解,缅甸、印尼锡矿出口逐步恢复,海外供应恢复预期增强。

2)需求端:消费电子、家电等领域处于传统消费淡季,需求无明显增长。高价锡持续抑制下游采购意愿,现货市场刚需采购为主。

3)库存端:国内外库存周度环比微降。

综合来看,海外锡矿供应逐步恢复,供应担忧情绪缓解,下游需求相对疲弱,供需支撑边际转弱。前期前期支撑价格的宏观利好和供应担忧已基本被市场计价,节前市场情绪谨慎,沪锡价格高位减仓回落。

氧化铝:氧化铝市场在持续的供需过剩现实背景下,价格呈现低位震荡运行态势。

1)矿端:11月国内铝土矿到港量环比增长,港口库存处于同期高位,矿端供应充足。

2)供应端:国内开工率近期小幅回落,但整体产量仍维持高位;进口窗口持续敞开,国内供应压力进一步加剧。

3)需求端:下游电解铝产能小幅提升,企业近乎满负荷运转,需求增量有限。

4)库存端:供需过剩导致社会库存持续累积,电解铝厂原材料储备充足,春节前下游补库需求较弱。

综合来看,氧化铝供应充裕,叠加需求端缺乏实质性提振,供需失衡下库存压力持续累积,氧化铝价格维持低位震荡运行。

镍市场受“印尼减产政策”影响,供应端收紧预期成为驱动价格上涨核心动能,沪镍价

格呈持续震荡上涨走势。

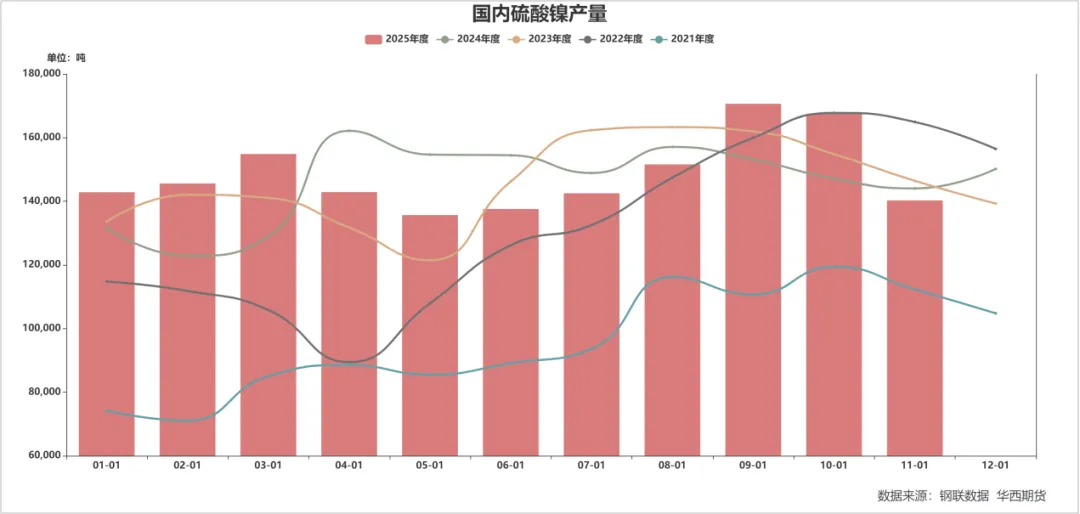

1)供应端:11月国内精炼镍与硫酸镍产量环比回落,但同比仍处较高位置,市场供应整体保持充裕;菲律宾及印尼矿区进入雨季,矿山出货受阻,淡水河谷印尼公司因生产计划审批问题暂停镍矿开采,矿端供应扰动增强。

2)需求端:下游不锈钢行业受房地产等终端行业拖累,采购意愿低迷;电池技术路线向磷酸铁锂转变,削弱镍的需求前景;三元材料及前驱体的排产环比下降,下游采购意愿在节前呈现出低迷态势。

3)库存端:国内社会库存持续累积至高位水平,交易所库存也在不断累库,LME库存近期始终维持在高位,全球镍库存高企进一步强化了镍市场供需过剩格局。

综合来看,作为全球镍资源主要供应国,印尼APNI表态2026年RKAB镍矿产量目标下调至2.5亿吨,较2025年3.8亿吨降幅达34%。同时,能矿部计划修订镍参考价公式,考虑对伴生资源征税。该政策被市场解读为印尼强化镍资源管控、未来矿石端供应将显著收紧的明确信号,引发市场强烈看涨情绪,吸引资金流入,叠加近期矿端供应扰动增强,共同推动沪镍价格近期持续震荡上涨。

沪镍主力上周表现

沪镍加权指数

行情来源:文华财经(行情截图)

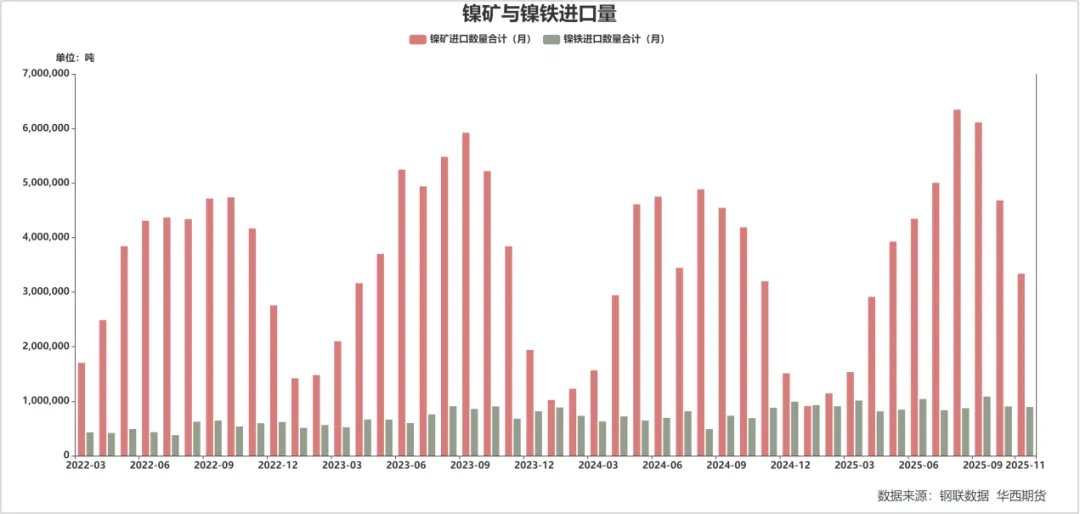

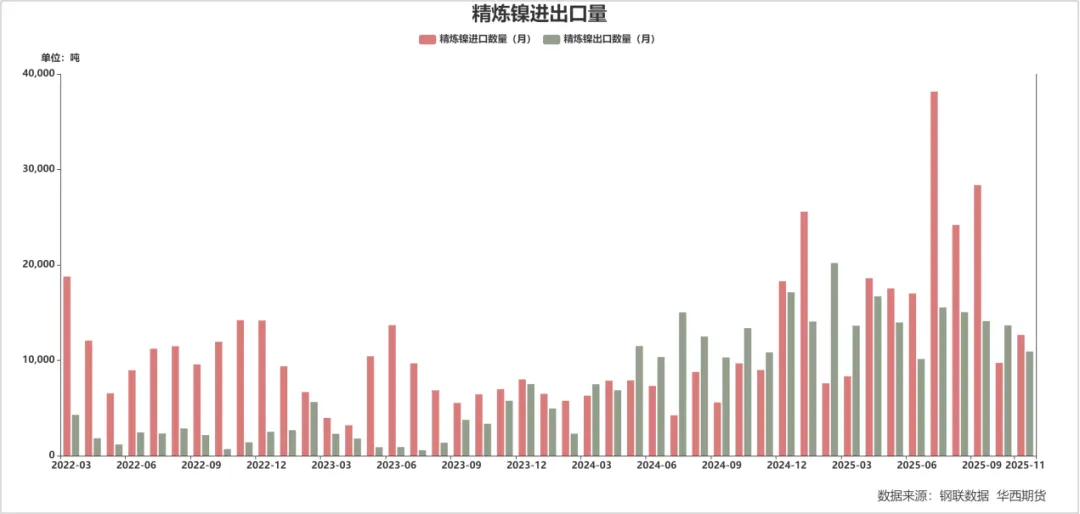

进出口量:11月中国镍矿进口量达到333.95万吨,环比减少134.34万吨,降幅28.69%。镍铁进口量为89.54万吨,环比减少0.97万吨,降幅1.07%。11月中国精炼镍的进口量达到12670吨,环比增加30.07%,同比增加40.86%;中国精炼镍的出口量为10926吨,环比减少20.06%,同比增加0.8%。

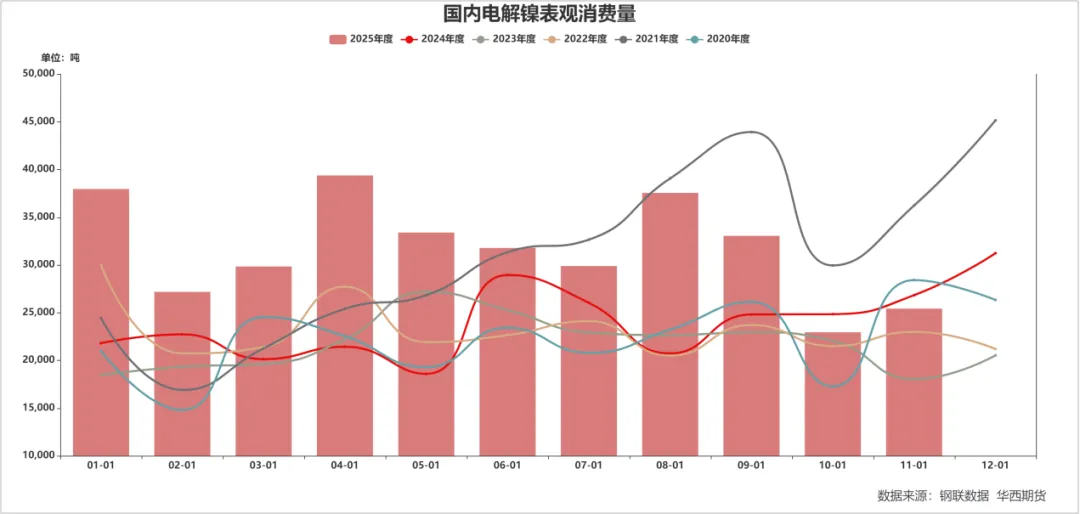

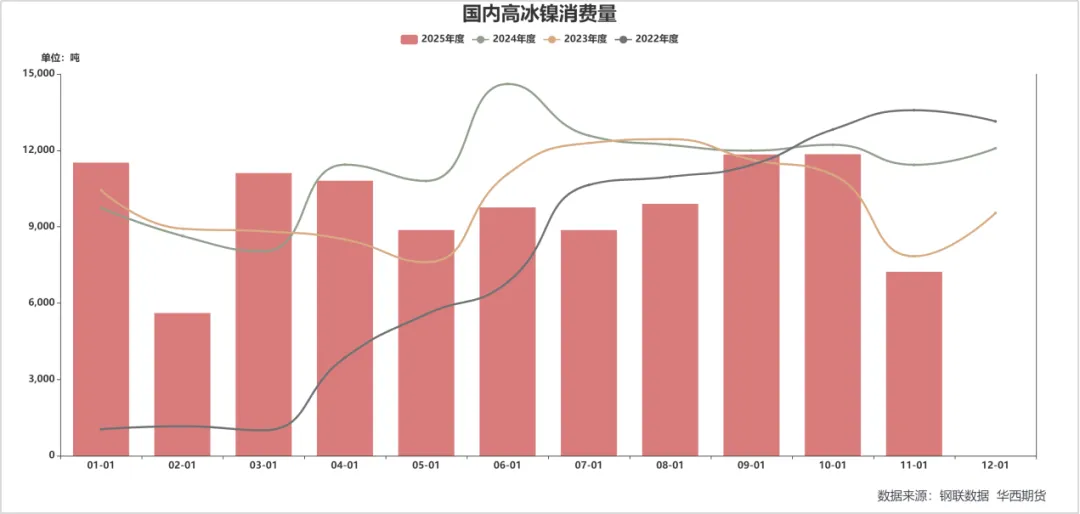

表观需求:11月中国电解镍表观消费量25424.15吨,环比增加10.78%,同比减少5.25%。11月高冰镍消费量环比大幅减少4620吨至7230吨,降幅38.99%。

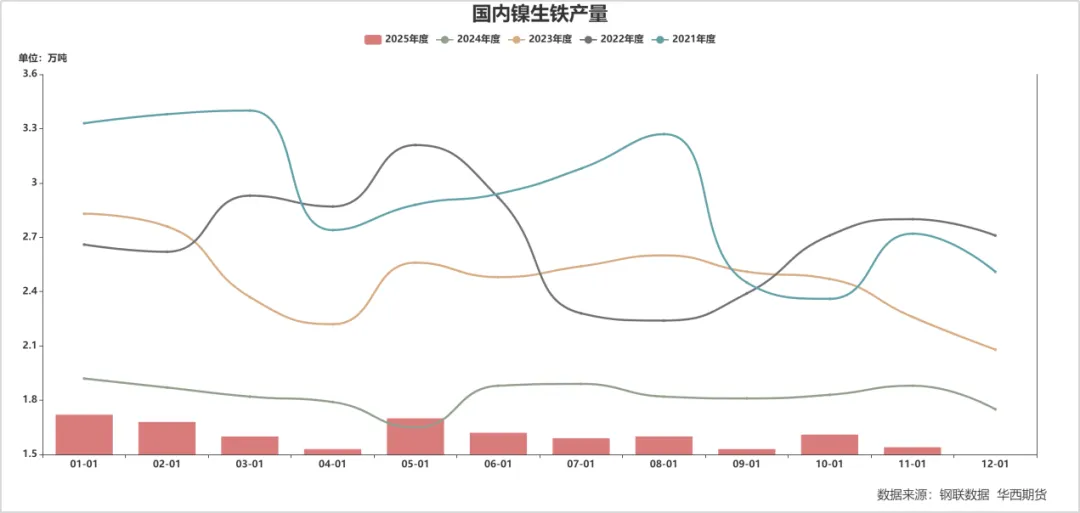

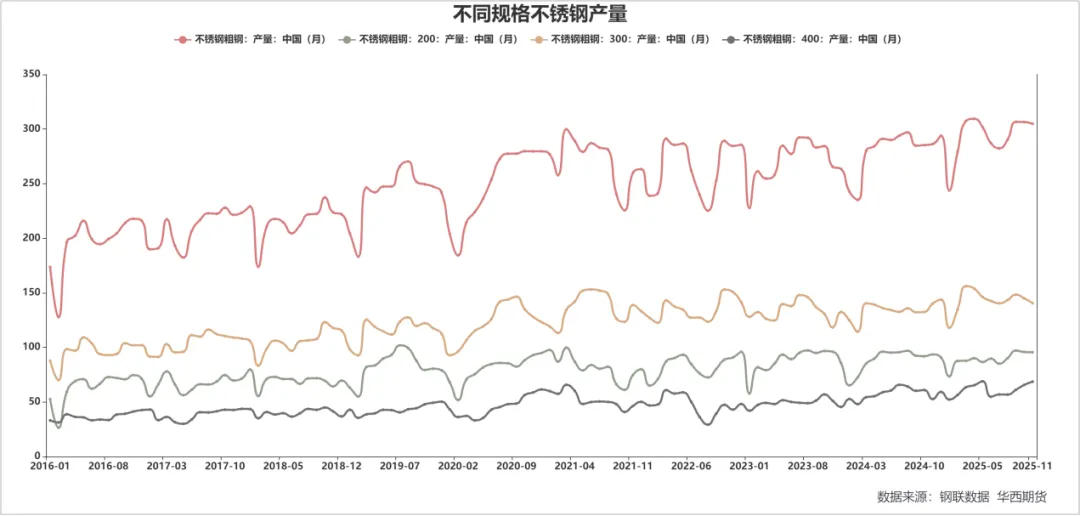

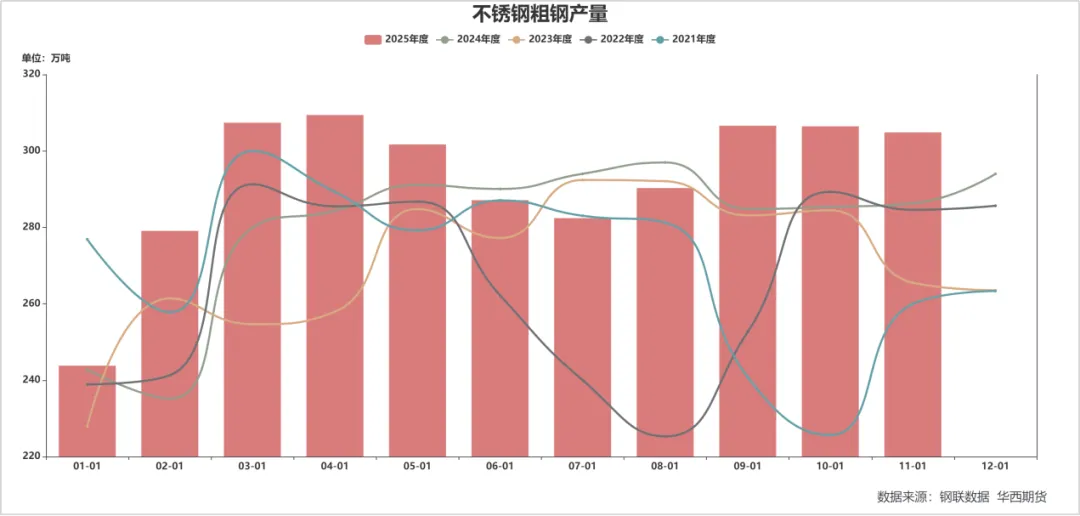

不锈钢需求:11月国内不锈钢粗钢产量达到304.86万吨,环比减少1.59万吨,降幅0.52%。具体到各个系列,200系粗钢产量为95.6万吨,300系粗钢产量为140.62万吨,400系粗钢产量为68.64万吨。

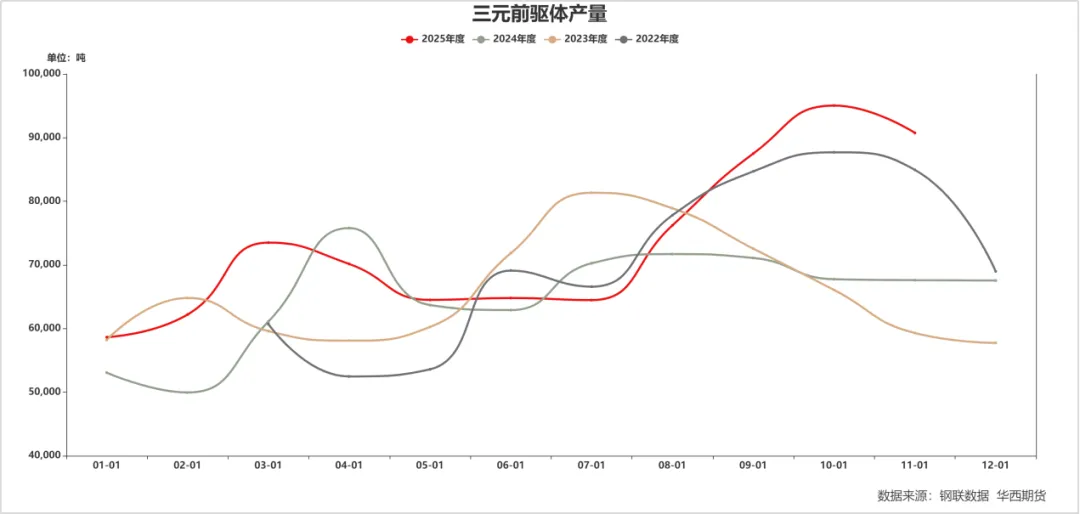

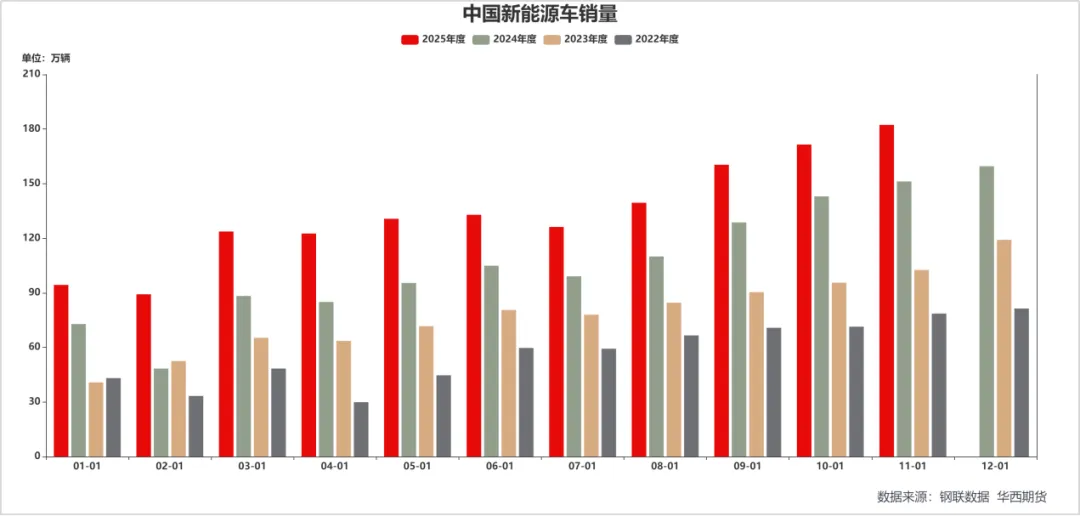

新能源汽车需求:根据汽车工业协会数据,11月新能源汽车销量为182.3万辆,环比增加6.3%,同比增加20.57%。根据钢联数据,三元前驱体11月产量环比减少4.52%至90750吨,行业整体需求维持高位。

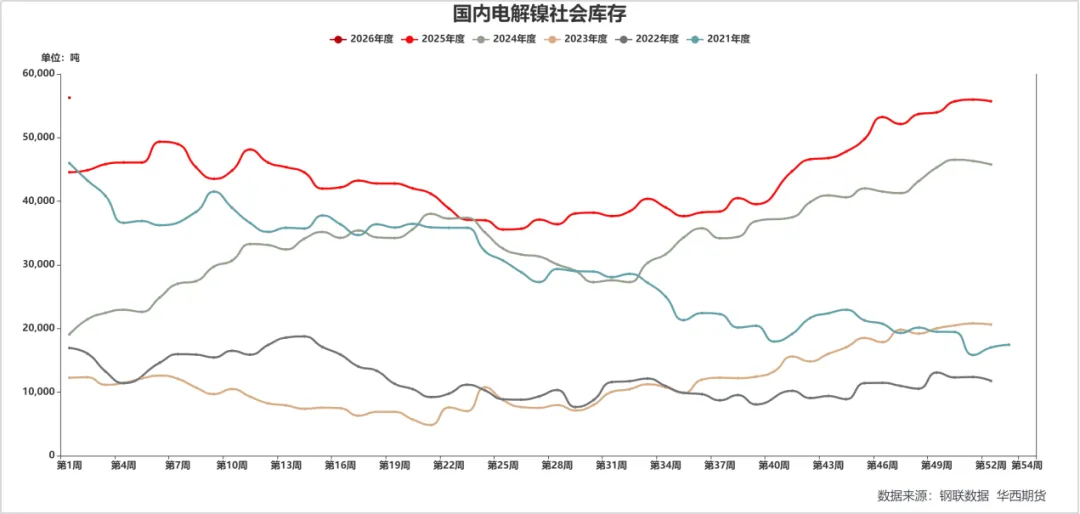

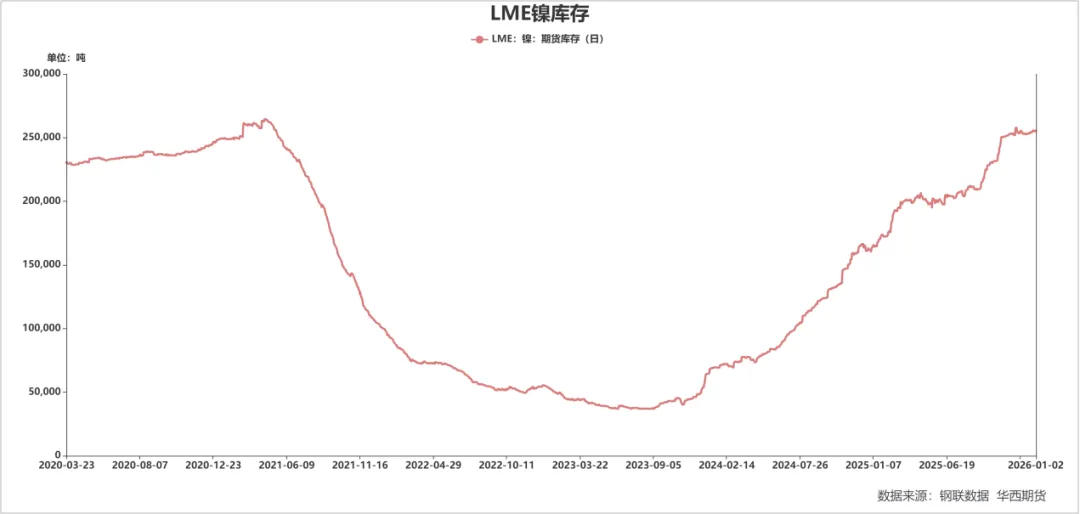

库存:截至1月2日,而国内电解镍的社会库存为5.63万吨,环比上一期增加556吨,增幅1%,库存持续累库至同期高位,上海期货交易所的库存量为4.55万吨,环比累库至高位。伦敦金属交易所(LME)的库存量为25.5万吨,维持在高位。

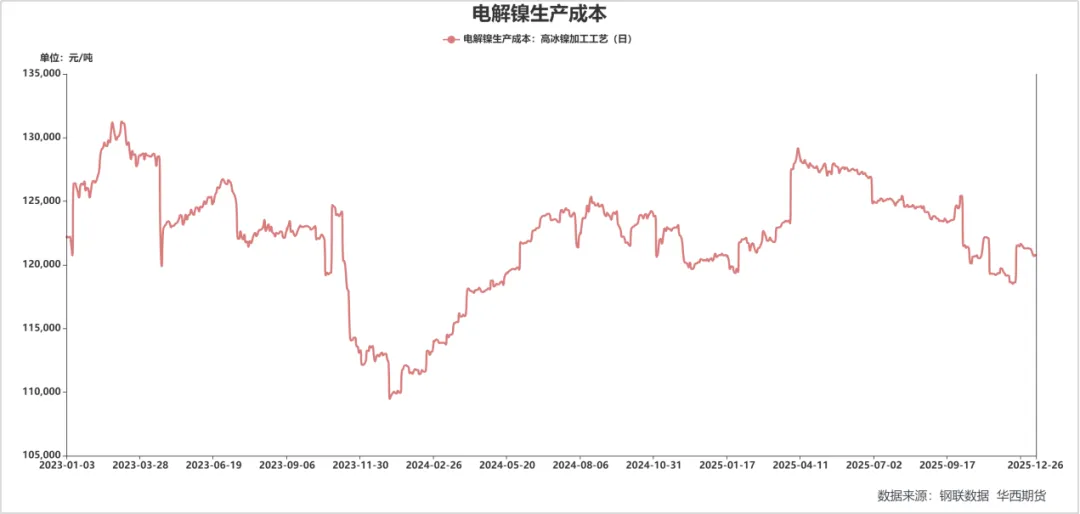

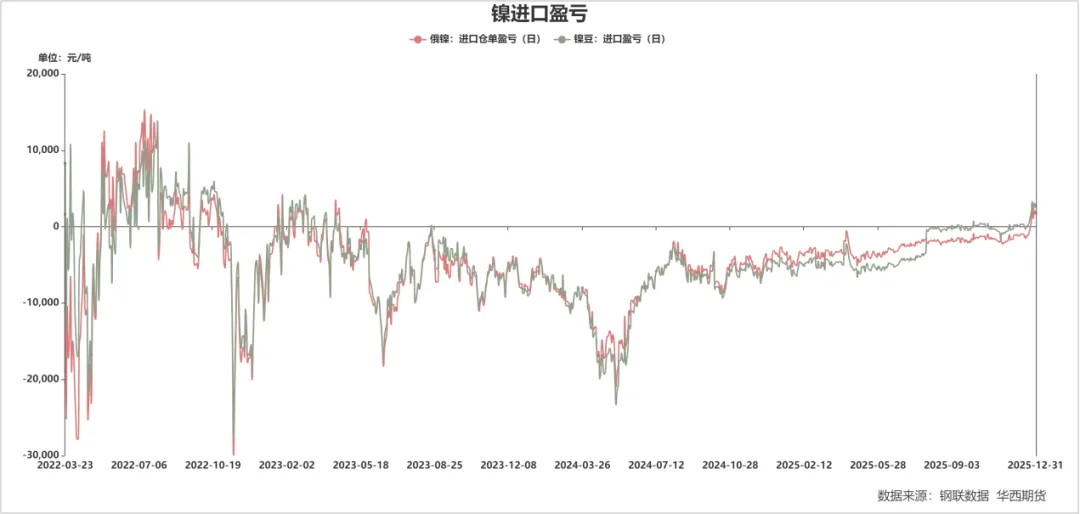

成本与进口利润:截至12月26日,国内高冰镍加工工艺的电解镍生产成本小幅回升至120760元/吨。镍进口扭亏为盈,俄镍进口利润约1787元/吨,镍豆进口盈利2688元/吨。

【免责声明】

本文中的信息均来源于公开可获得资料,华西期货有限责任公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。若有来源标注错误或侵犯了您的合法权益,请尽快联系华西期货有限责任公司,我们将及时更正或删除。本文仅作为投资者教育资料使用,不构成任何投资建议。