2025年12月7-11日,第八届中国航空科学技术大会在广州召开。大会期间,中国航空学会发布了《低空飞行器制造业白皮书(1.0)》。白皮书全面解读了低空产业的现状与未来,数据详实、分析深刻,是把握行业趋势的权威指南,非常值得一读。

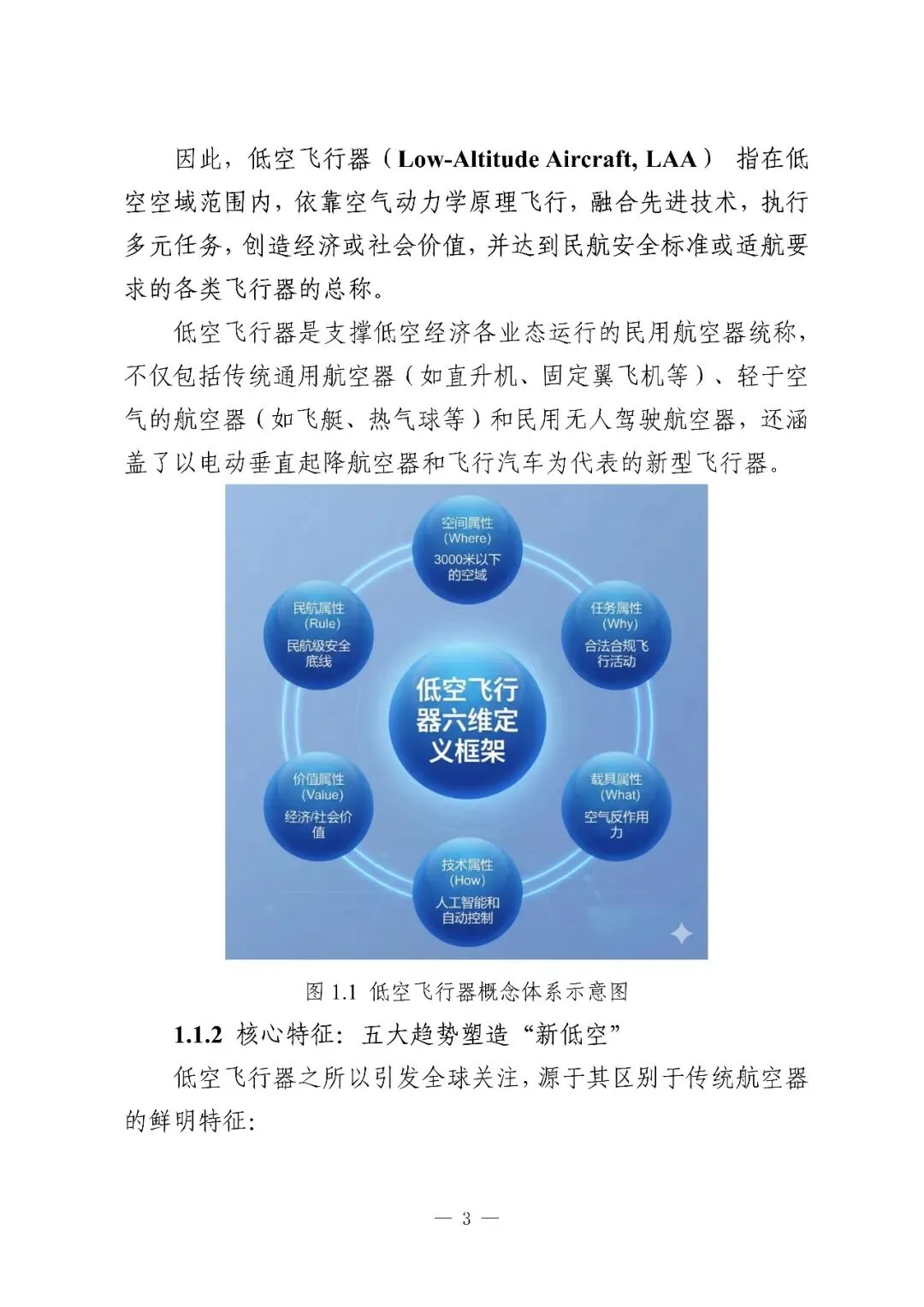

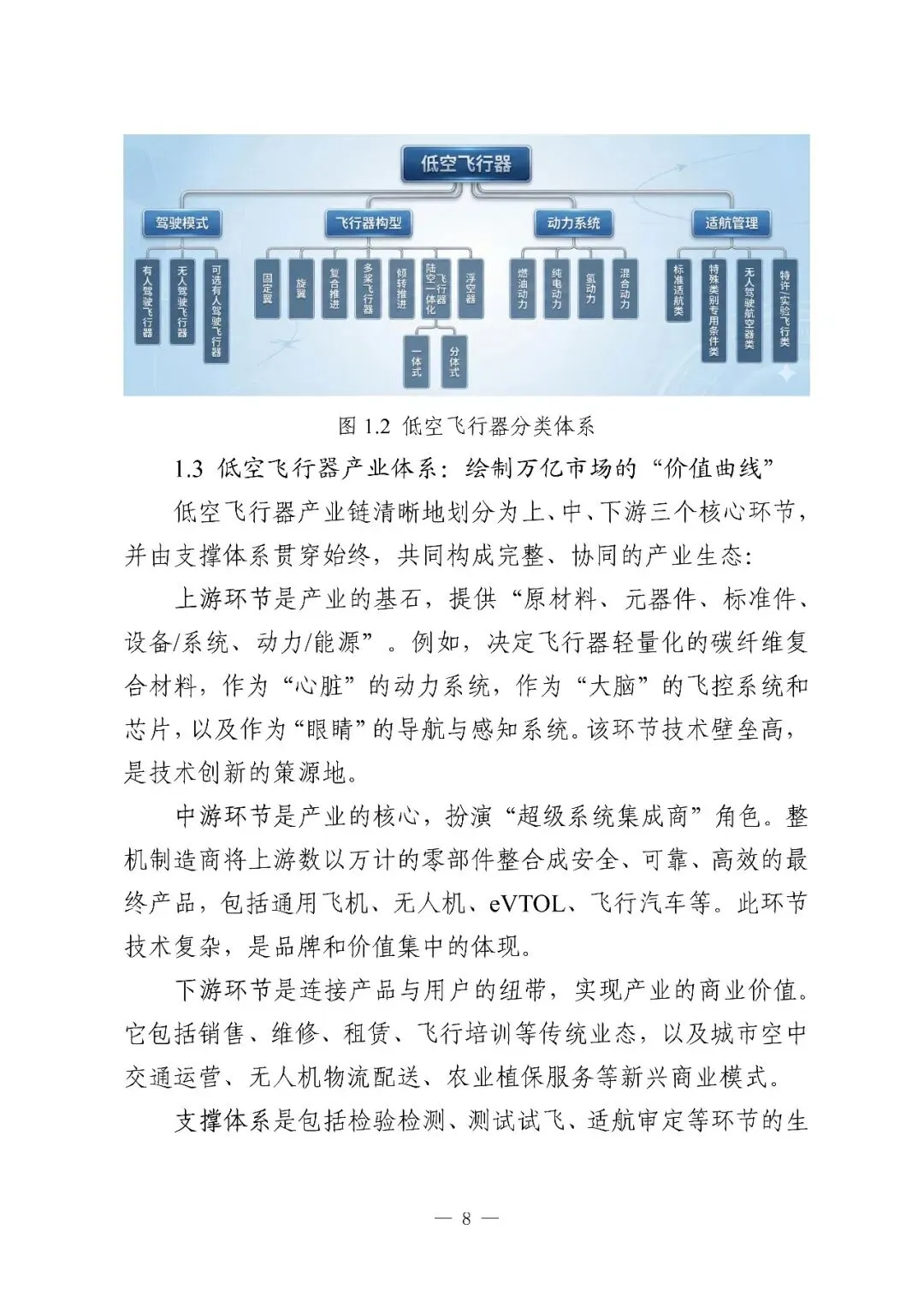

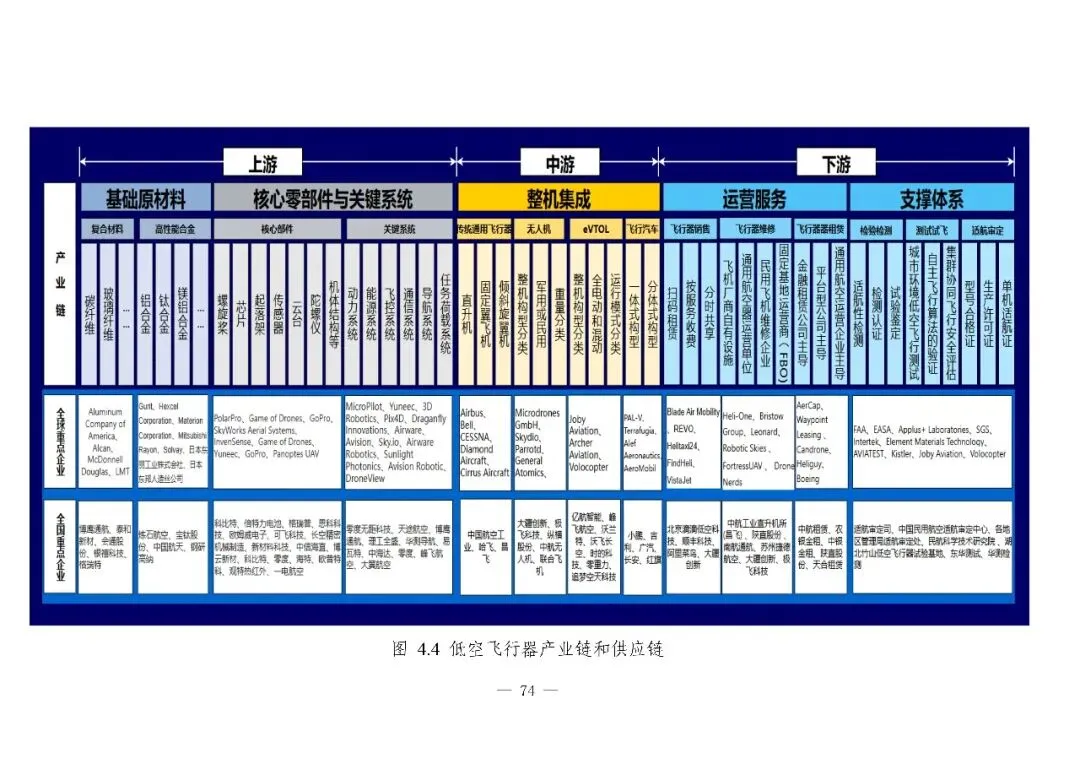

白皮书首次构建了涵盖“空间、载具、技术、任务、价值、安全”的六维定义框架,将低空飞行器重新定义为融合了空气动力学、人工智能、新能源与民航安全标准的复杂系统。通过对有人驾驶、无人驾驶、eVTOL及飞行汽车等形态的精准分类,为行业提供一套清晰的“识别代码”,让技术创新有的放矢,让监管治理有章可循。同时,白皮书立足全球视野,系统梳理了欧盟、美国、日韩等主要经济体的低空战略,并与中国的发展路径进行了深度对标。

值得一提的是,《低空飞行器制造业白皮书1.0》在附录中还给出了《低空飞行器重点企业名录与主要产品》《国家层面低空飞行器制造相关政策法规梳理》《地方层面低空飞行器制造相关政策法规汇总》《低空飞行器国家标准和行业标准》《低空飞行器产业典型案例》。其中,《低空飞行器重点企业名录与主要产品》中更是分别列出了中国主要通用航空器厂商及产品(PC/TC)、向UOM直报飞行动态数据无人机产品及厂商、中国主要大型民用无人机制造商及产品、中国主要eVTOL制造商及产品、中国主要民用无人机飞控生产厂商。

低空经济的繁荣必须建立在确保安全的基础之上。白皮书中详细探讨了从“基于规则”向“基于风险”的适航审定范式转变,深入分析了动力电池热失控、复合材料可靠性、复杂系统耦合风险等技术难题,主张建立“审慎包容”的监管框架,在鼓励技术创新的同时,筑牢公共安全的生命线。

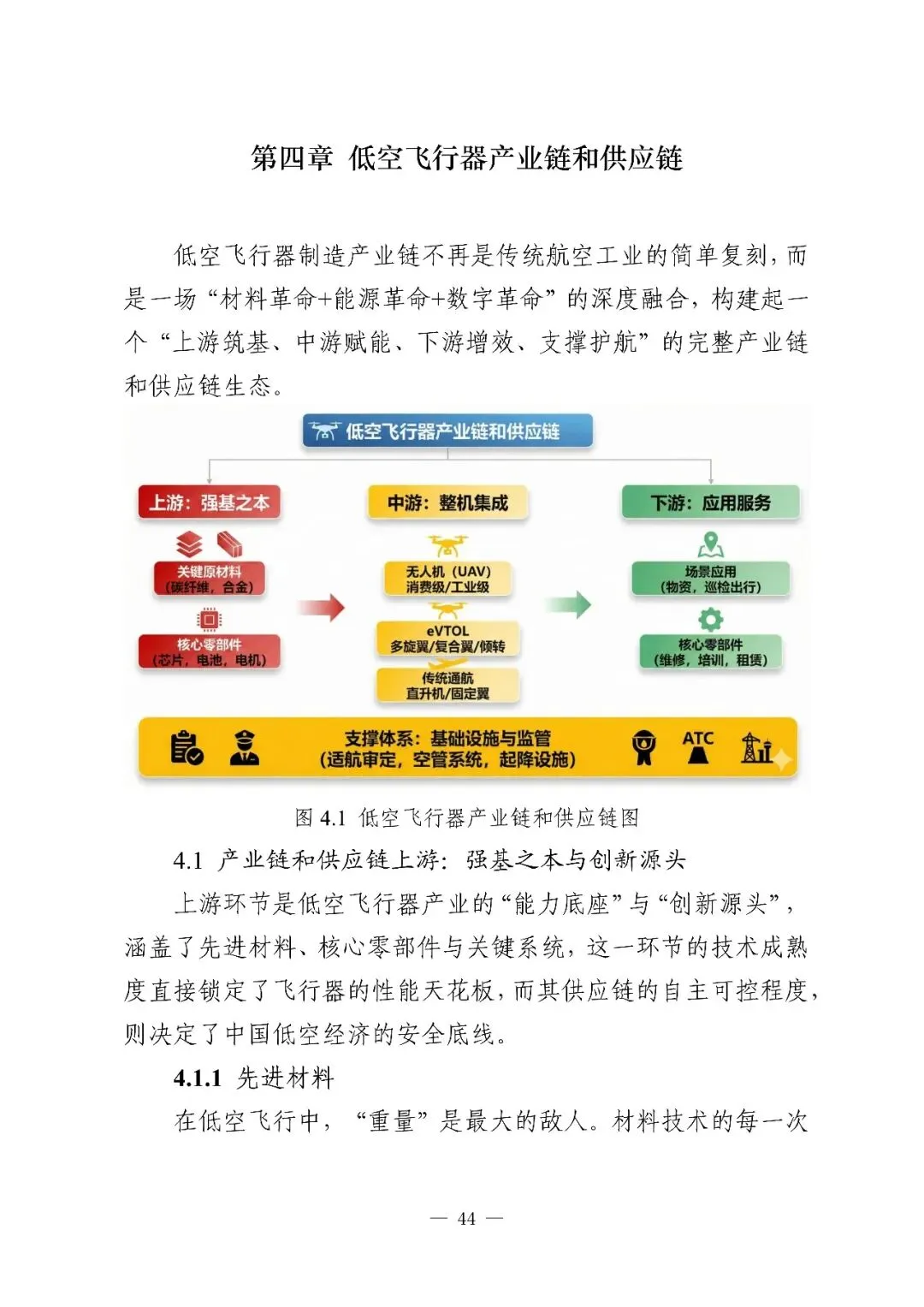

低空飞行器正在经历一场“材料革命+能源革命+数字革命”的深度融合。白皮书预判,未来的低空飞行器将不再是孤立的交通工具,而是深度嵌入经济建设、社会治理和应急救援的智能终端。

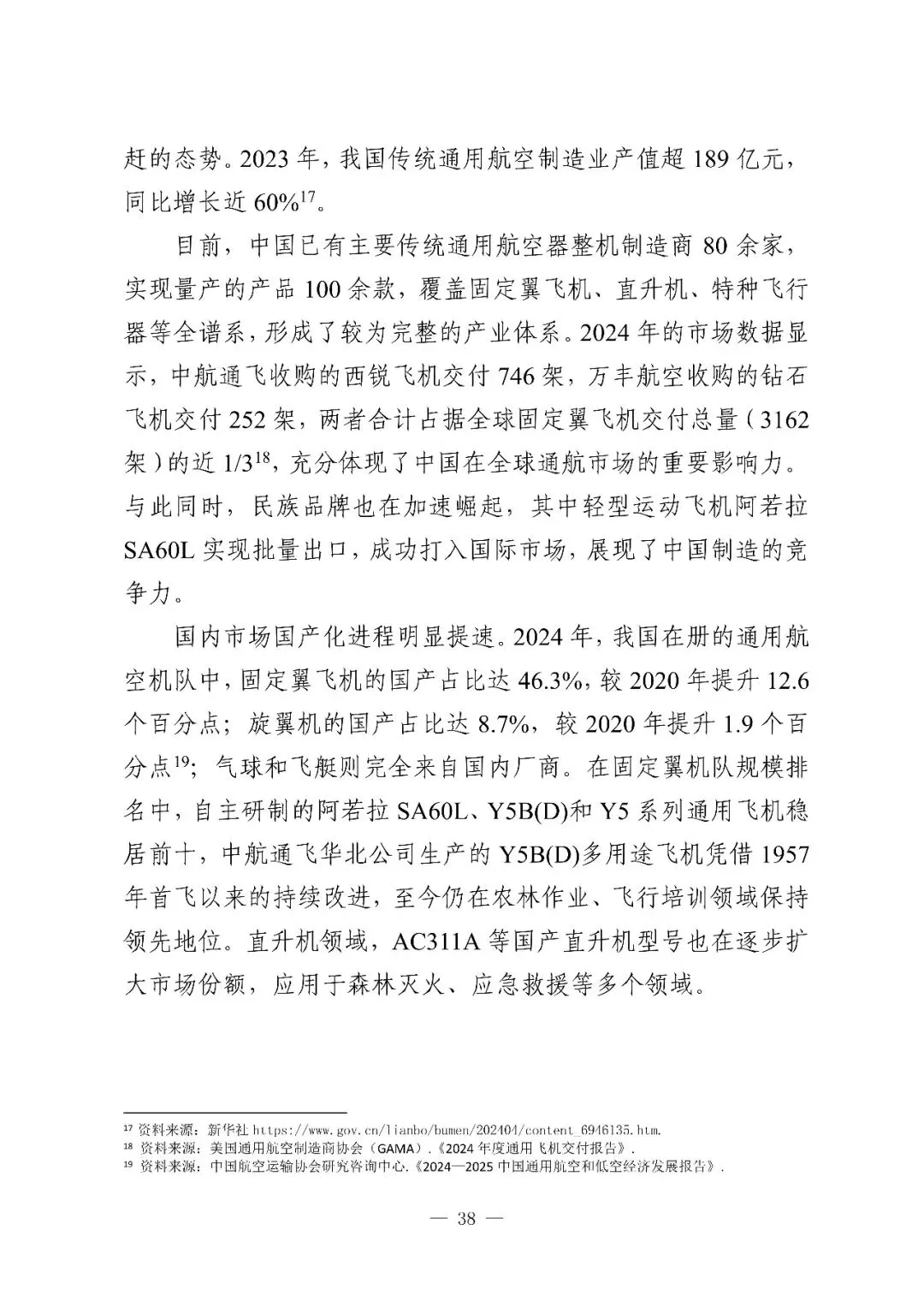

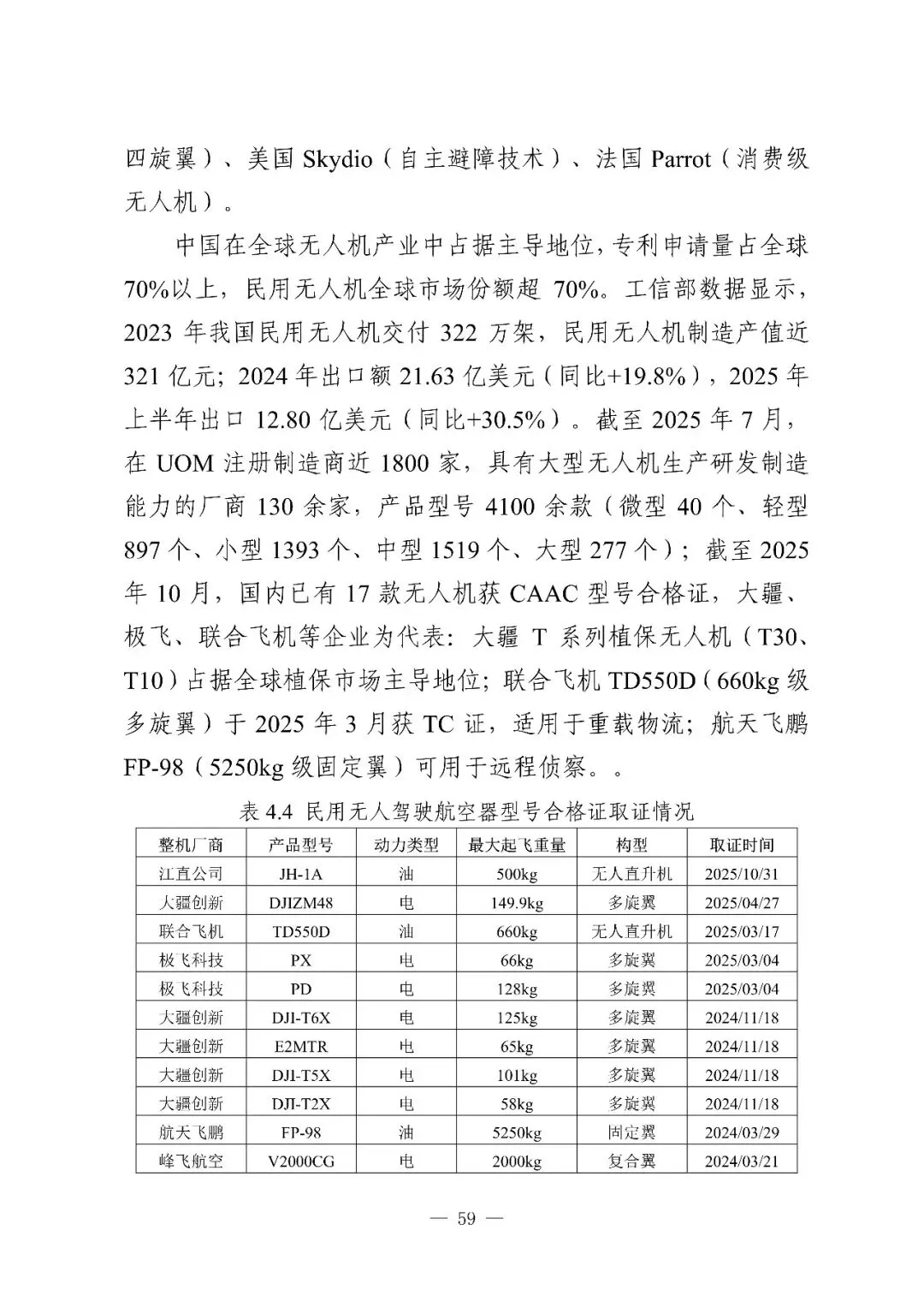

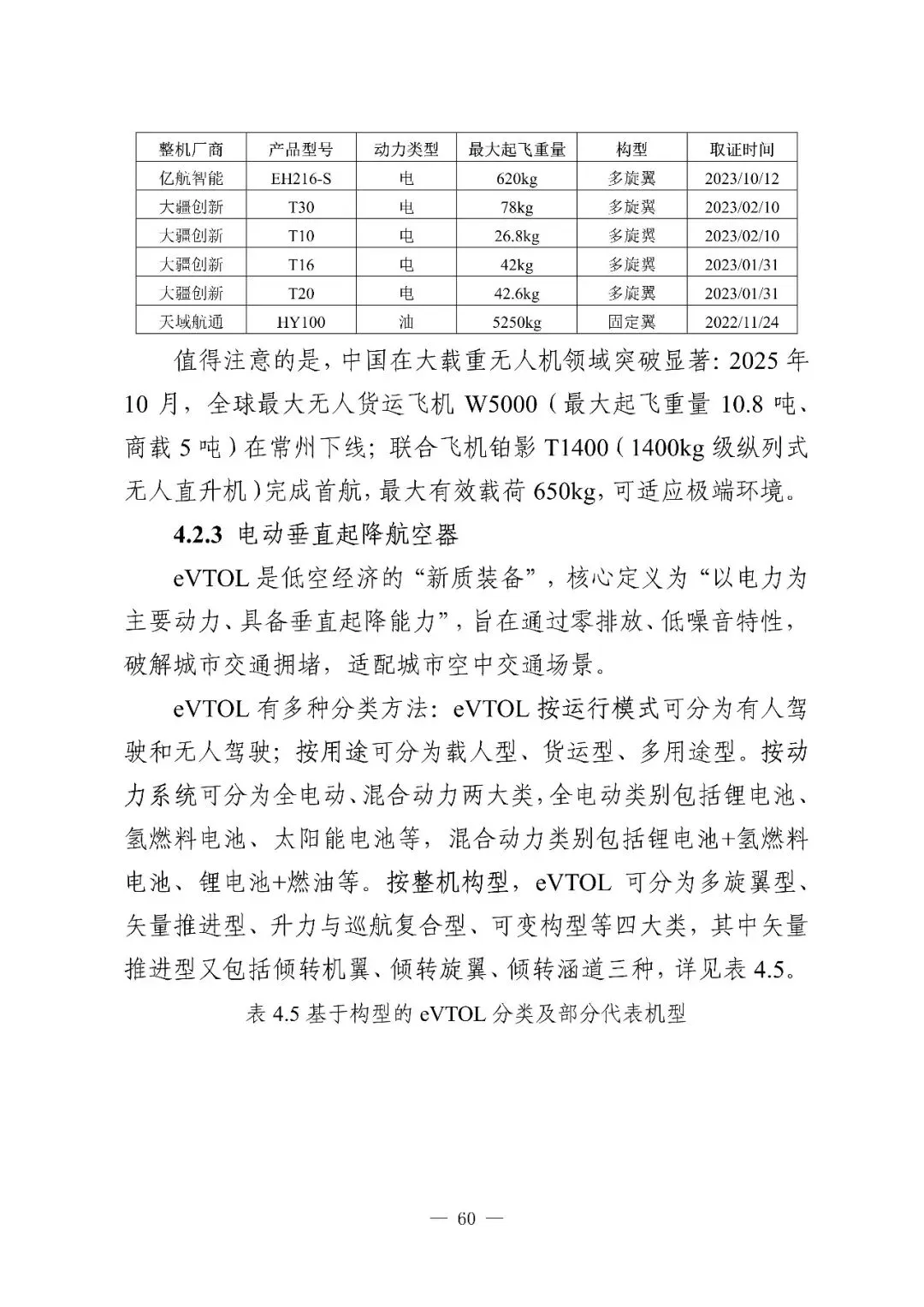

据白皮书介绍,目前,中国已有主要传统通用航空器整机制造商80余家,实现量产的产品100余款,覆盖固定翼飞机、直升机、特种飞行器等全谱系,形成了较为完整的产业体系。2024年,我国在册的通用航空机队中,固定翼飞机的国产占比达46.3%,较2020年提升12.6个百分点;旋翼机的国产占比达8.7%,较2020年提升1.9个百分点;气球和飞艇则完全来自国内厂商。

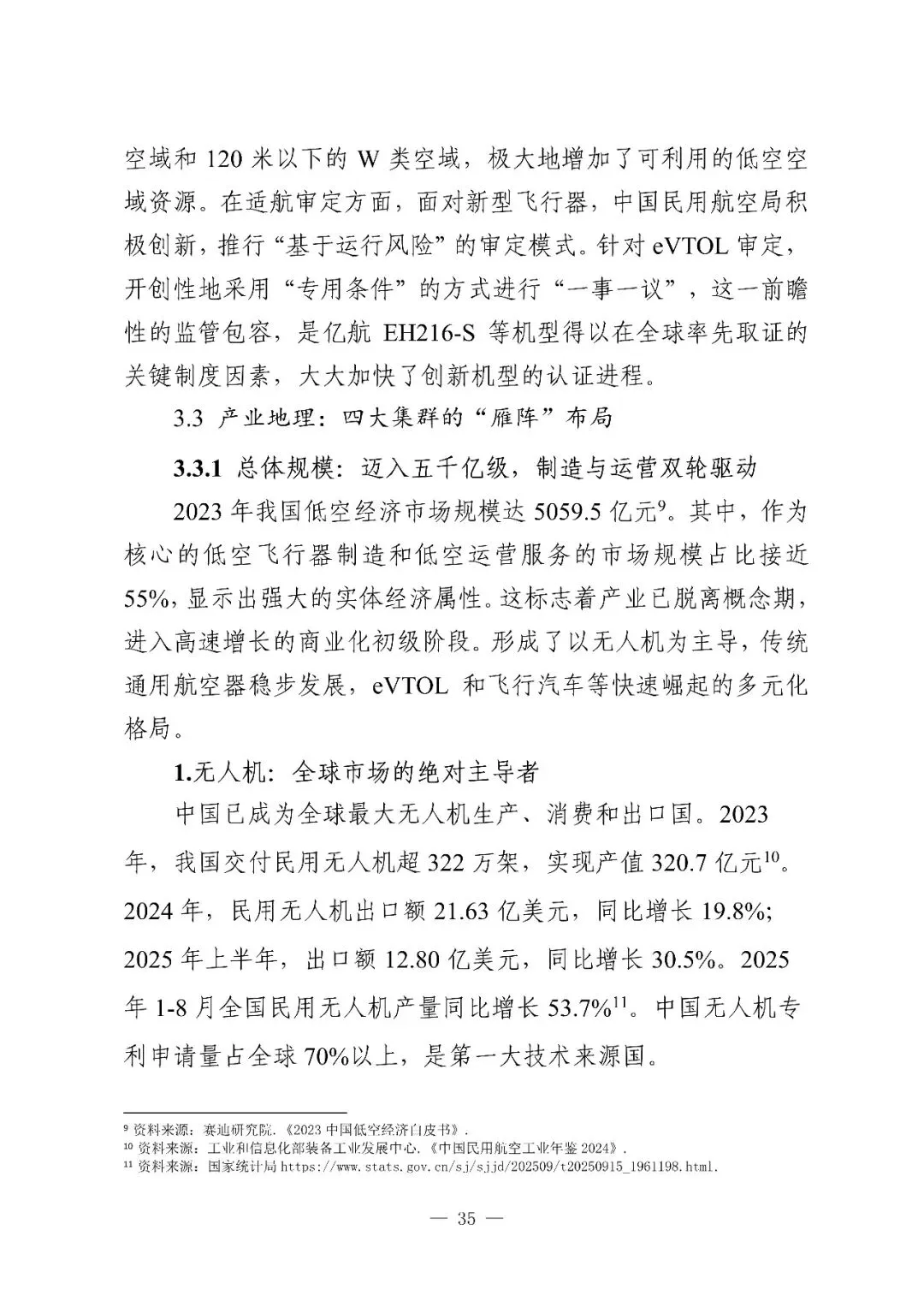

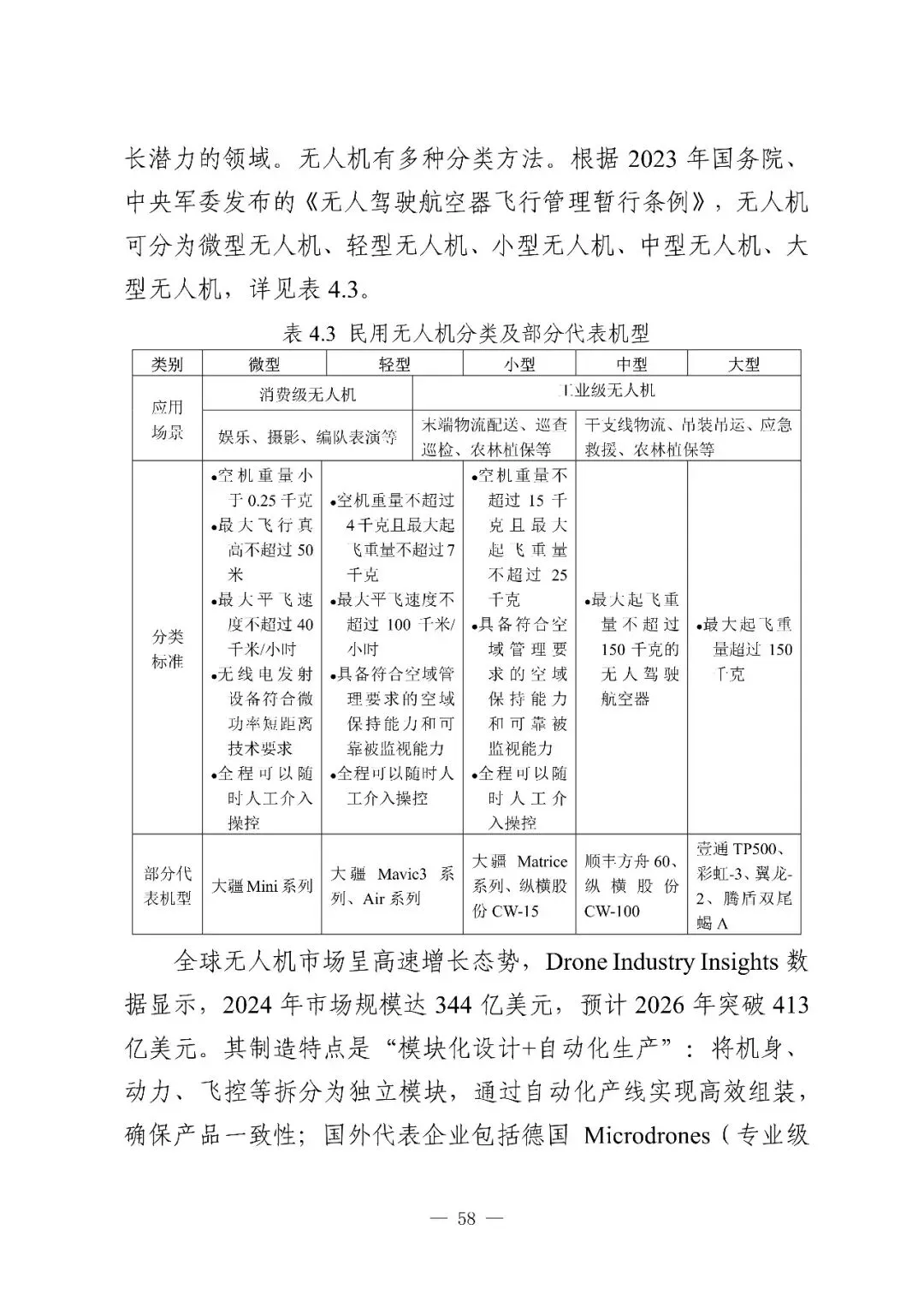

截至2025年7月底,在UOM注册的无人机整机生产厂商近1800家,无人机产品型号达4100余款。从产品型号分布看,中型(1519个)和小型(1393个)无人机是绝对主力,这与当前物流配送、巡检测绘等主流工业级应用场景高度匹配。大型无人机(277个)虽占比不大,但技术壁垒和单机价值最高,是产业迈向高端化的关键。

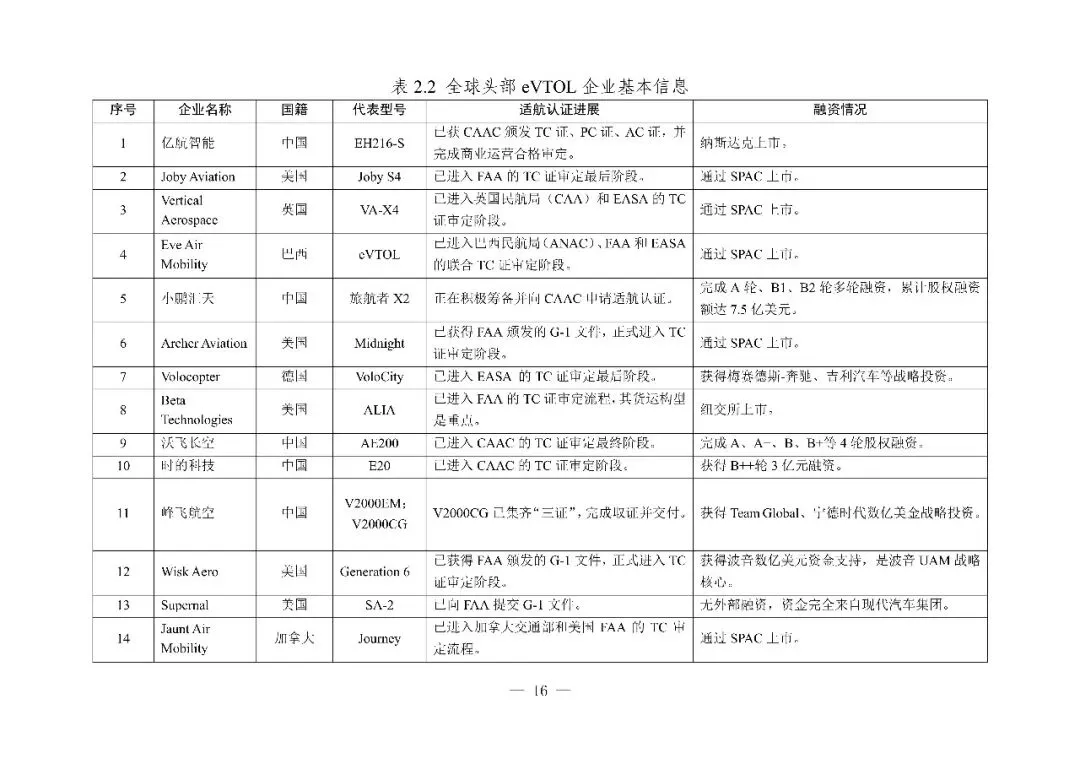

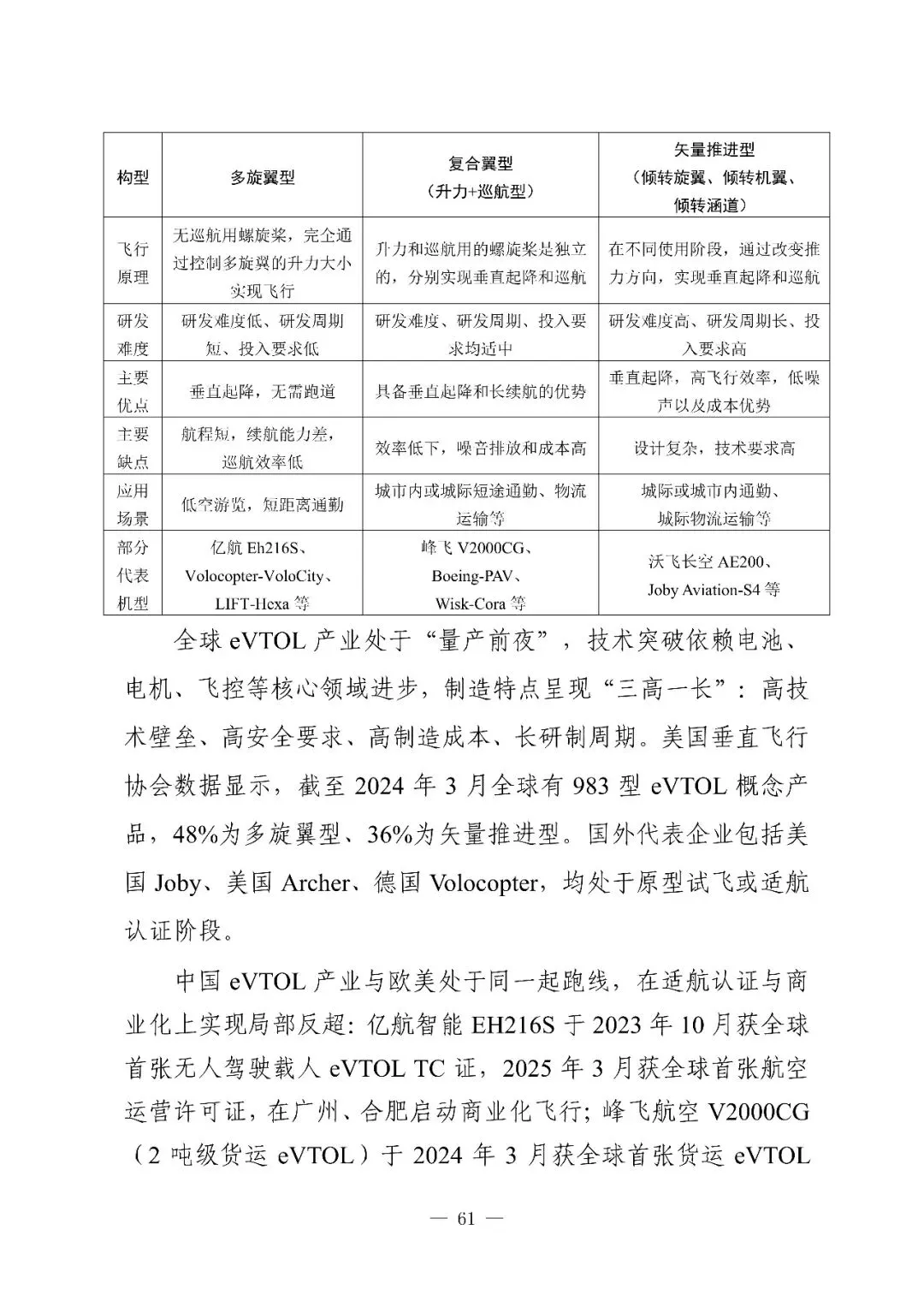

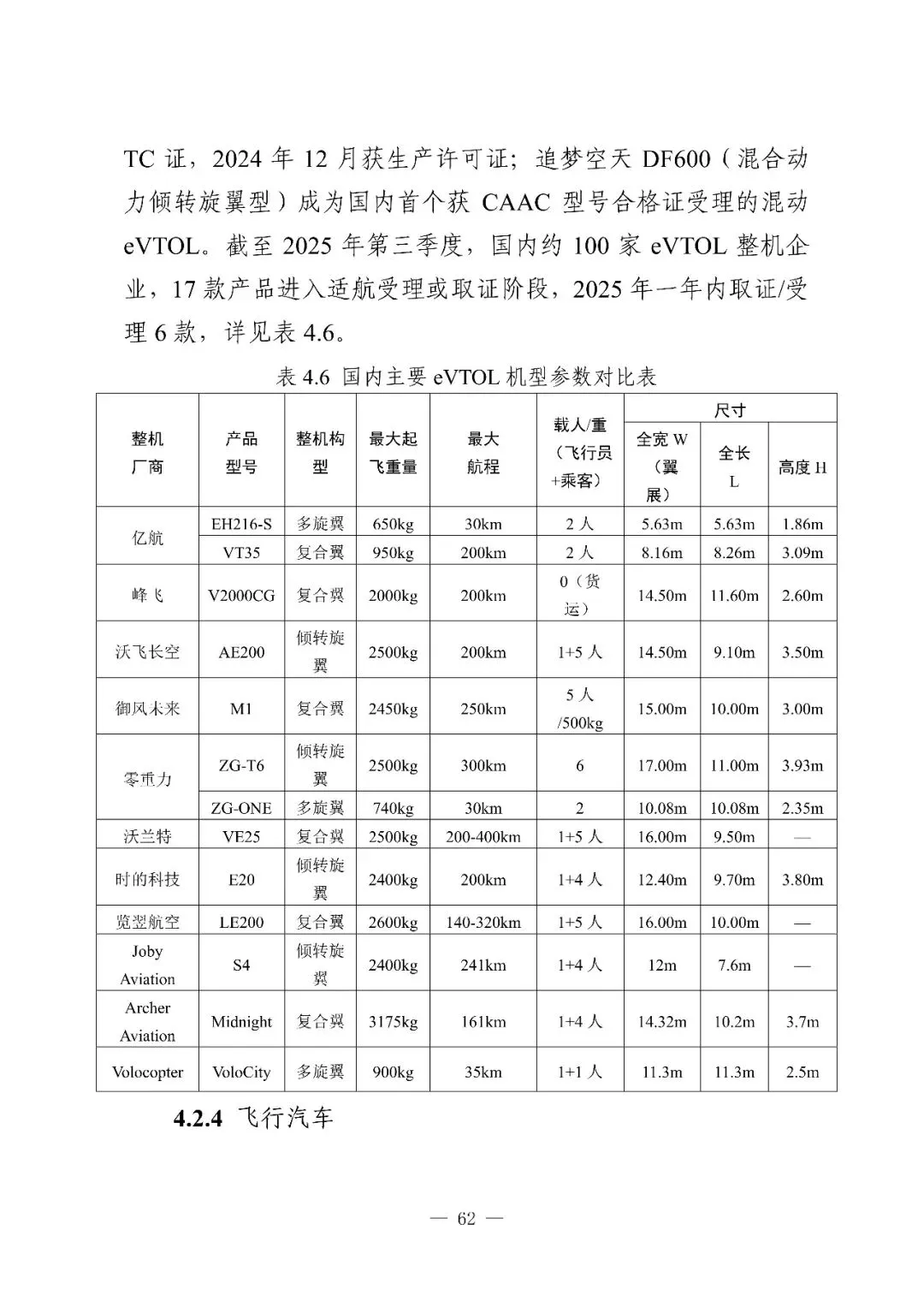

白皮书认为,全球eVTOL产业处于“量产前夜”,技术突破依赖电池、电机、飞控等核心领域进步,制造特点呈现“三高一长”:高技术壁垒、高安全要求、高制造成本、长研制周期。美国垂直飞行协会数据显示,截至2024年3月,全球有983型eVTOL概念产品,48%为多旋翼型、36%为矢量推进型。同时,白皮书将飞行汽车定义为:飞行汽车是低空经济的“未来形态”,核心定义为“兼具地面行驶与空中飞行能力的陆空两栖交通工具”。

--------报告原文-------

......

内容均来源于网络等公开渠道之报道;本文仅供参考(信息交流之用),一切请以官方途径所公布的正式资料为准。版权归原作者或原出版社所有,如有侵权,请联系删除。

相关阅读