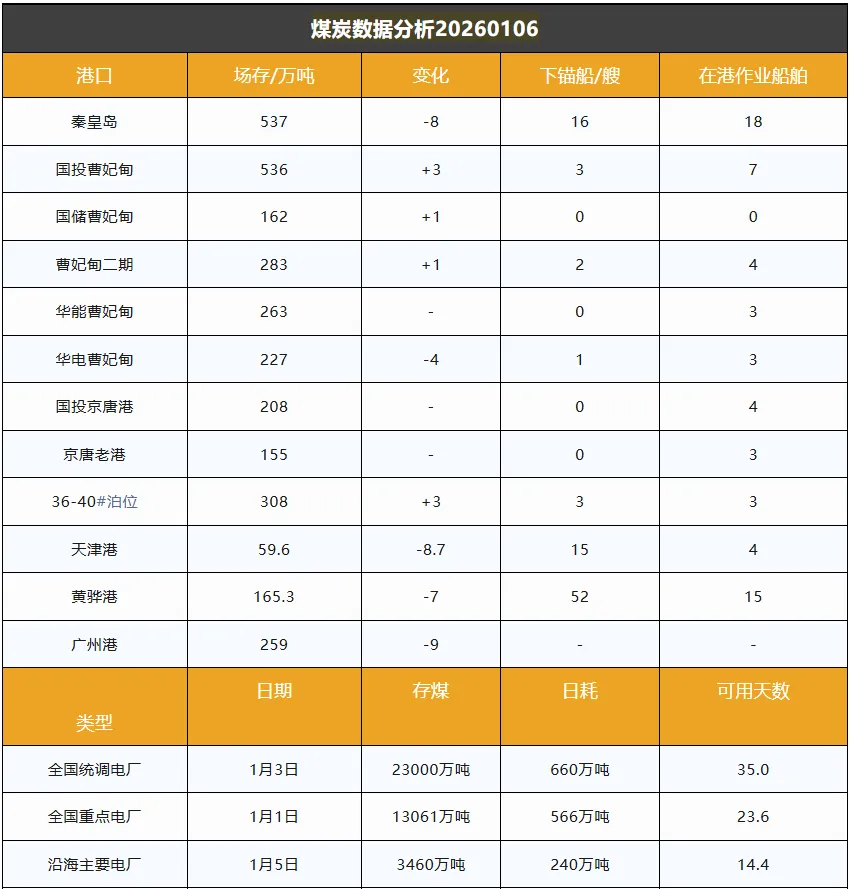

截至1月6日,环渤海港口煤炭库存为2903.9万吨,较前一日减少19.7万吨。

主产区坑口煤价整体趋稳,局部价格小幅波动。下游以刚需拉运为主,受大集团外购价格上涨带动,坑口价小幅跟涨,但贸易商采购态度谨慎,焦化配煤需求仍然偏弱。新年生产计划陆续启动,多数煤矿已恢复正常产销。考虑到需求回升尚不明显,煤炭市场供大于求的局面预计短期难以根本改变。

港口市场运行平稳,上游报价较为坚挺,但下游需求一般,压价现象明显,整体成交清淡。受发运倒挂、需求疲软等因素影响,市场货源集港积极性不高,铁路运量有所回落,港口日均调入量维持中低位水平;同时,受寒潮天气影响,电厂日耗缓慢回升,长协拉运保持稳定,港口调出量震荡于中位水平,并持续高于调入量,推动港口库存继续下降。当前沿海电厂日耗仍低于往年同期,补库压力有限,叠加市场整体供应宽松,煤价能否延续上涨有待观察,终端用户仍以消化库存和拉运长协为主,市场煤采购意愿较弱。

据气象预报,未来10天冷空气活动依然频繁,东北、江南东部、华南东部及云南等地气温预计较常年同期偏低1~2℃,有望进一步带动电厂耗煤需求。

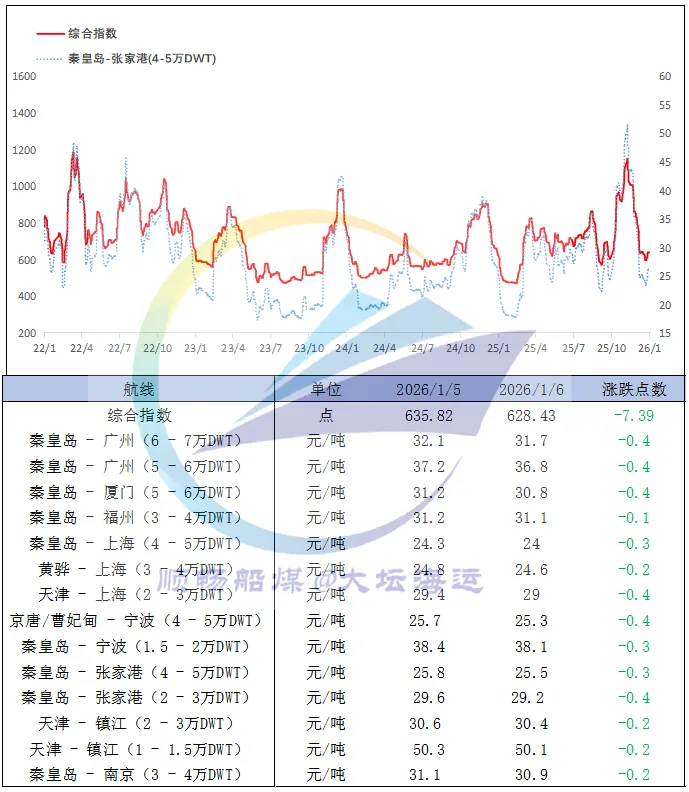

运输方面,中国沿海煤炭运价综合指数下跌7.39点至628.43点,各航线运价跌幅在0.1~0.4元/吨。当前市场商谈气氛尚可,货盘有所释放,但上旬市场可用运力较为充裕,运价短期上涨动力不足,整体延续平稳走势。