一、指数表现分析

全球市场联动

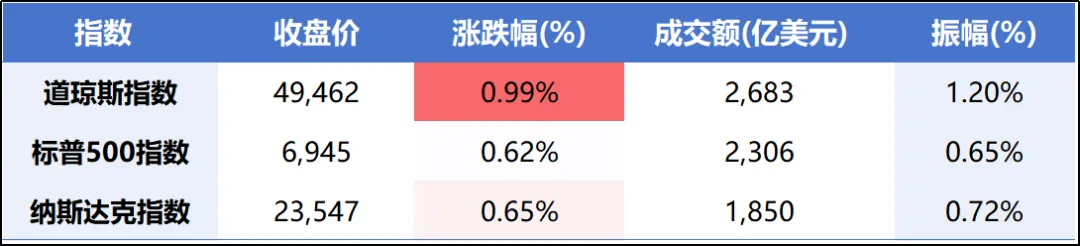

隔夜美股:美股三大指数全线收高,道指与标普500指数双双创下历史收盘新高。道指首次站上49000点整数大关,标普500指数逼近6950点。美股上涨主要受以下因素推动:一是美联储货币政策转向预期强化;二是科技股业绩稳健,费城半导体指数大涨2.75%创历史新高;三是能源股受地缘政治因素影响表现活跃。值得注意的是,大型科技股走势分化,亚马逊涨超3%,微软、英特尔涨逾1%,而特斯拉跌超4%,苹果跌超1%。

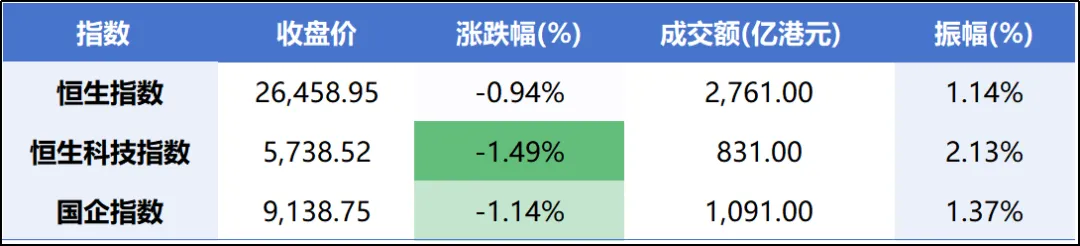

港股:港股主要指数全线回调,恒生指数跌破26,500点关口。科技股和互联网板块成为下跌主力,阿里巴巴跌3.25%,腾讯控股跌1.26%,中芯国际跌1.19%。港股下跌受多重因素影响:一是美联储降息预期升温导致港美利差预期变化;二是内地经济数据仍待验证;三是部分科技股面临业绩下修压力。不过,南向资金持续流入,当日净流入超91亿港元,为港股提供一定支撑。

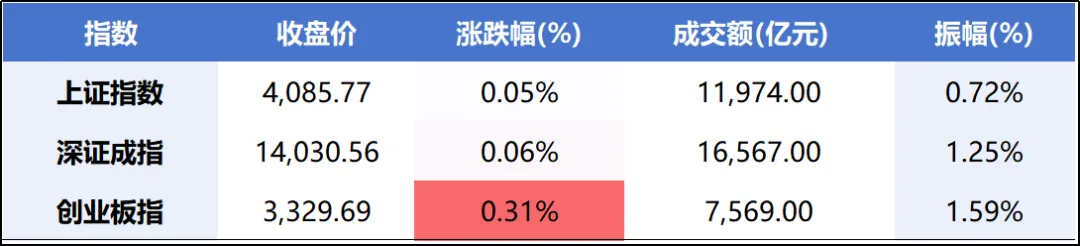

A股三大指数

二、政策与事件驱动

地缘政治局势紧张:美国对委内瑞拉采取军事行动,导致委内瑞拉石油出口陷入停滞。这一事件引发全球能源供应担忧,推动国际油价波动。布伦特原油期货价格一度突破60美元/桶,能源安全主题再度成为市场关注焦点。

美联储政策预期:市场对美联储2026年降息预期持续升温,美元指数小幅上涨至98.579,但长期来看,美元上行空间受限。降息预期推动黄金等避险资产价格上涨,COMEX黄金期货重返4500美元上方,单日涨幅1.26%。

产业政策动向:美国商务部考虑进一步收紧对华半导体出口管制,特别是针对AI芯片和先进制程设备。这一政策预期加速国内半导体产业链的自主替代进程,为国产设备厂商提供发展窗口期。

2. 国内政策与事件

央行工作会议定调:2026年中国人民银行工作会议于1月5日至6日召开。会议明确继续实施适度宽松的货币政策,提出"把促进经济高质量发展、物价合理回升作为重要考量,灵活运用降准降息等多种工具,保持流动性充裕"。特别值得注意的是,会议提出将建立在特定情景下向非银机构提供流动性的机制性安排,这有助于稳定非银金融机构流动性,提升市场风险偏好。

"两新"政策升级:国家发展改革委、财政部印发《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》,从支持范围、补贴标准、实施机制三方面优化升级。设备更新新增老旧小区加装电梯、养老机构、消防救援及检验检测等领域;消费品以旧换新中,数码智能产品新增智能眼镜品类,家电品类则缩减六类。首批补贴625亿元,年化约2500亿元,直接利好智能数码、新能源汽车等关联产业。

低空经济立法突破:新修订的《中华人民共和国民用航空法》经全国人大常委会表决通过,增设"发展促进"专章,从法律层面明确国家支持低空经济发展的政策导向,优化低空空域资源配置。这一立法突破为通用航空、无人机研发制造、飞行服务等核心环节提供制度保障,激发"低空+"融合应用潜力。

3.行业事件

半导体产业支持加码:国内半导体产业投资基金二期加速投资布局,重点投向先进制程、装备材料等卡脖子环节。此外,商务部表示考虑针对性收紧中重稀土相关物项出口许可审查,这一政策有助于提升国内稀土企业在全球产业链中的议价能力。

创新药审批创新高:国家药品监督管理局数据显示,2025年我国已批准上市的创新药达76个,大幅超过2024年全年的48个,创历史新高。2025年我国创新药对外授权交易总金额超过1300亿美元,授权交易数量超过150笔,同样创历史新高。这一政策环境为医药生物板块提供基本面支撑。

纸业涨价潮启动:玖龙、五洲特纸、山鹰纸业等多家纸企发布调价信息。玖龙纸业泉州基地自2026年1月5日起,所有牛卡、瓦楞纸价格上调50元/吨。多家大型纸企明确表示未来将主动减产或放缓扩产节奏,行业新增产能压力明显减轻。

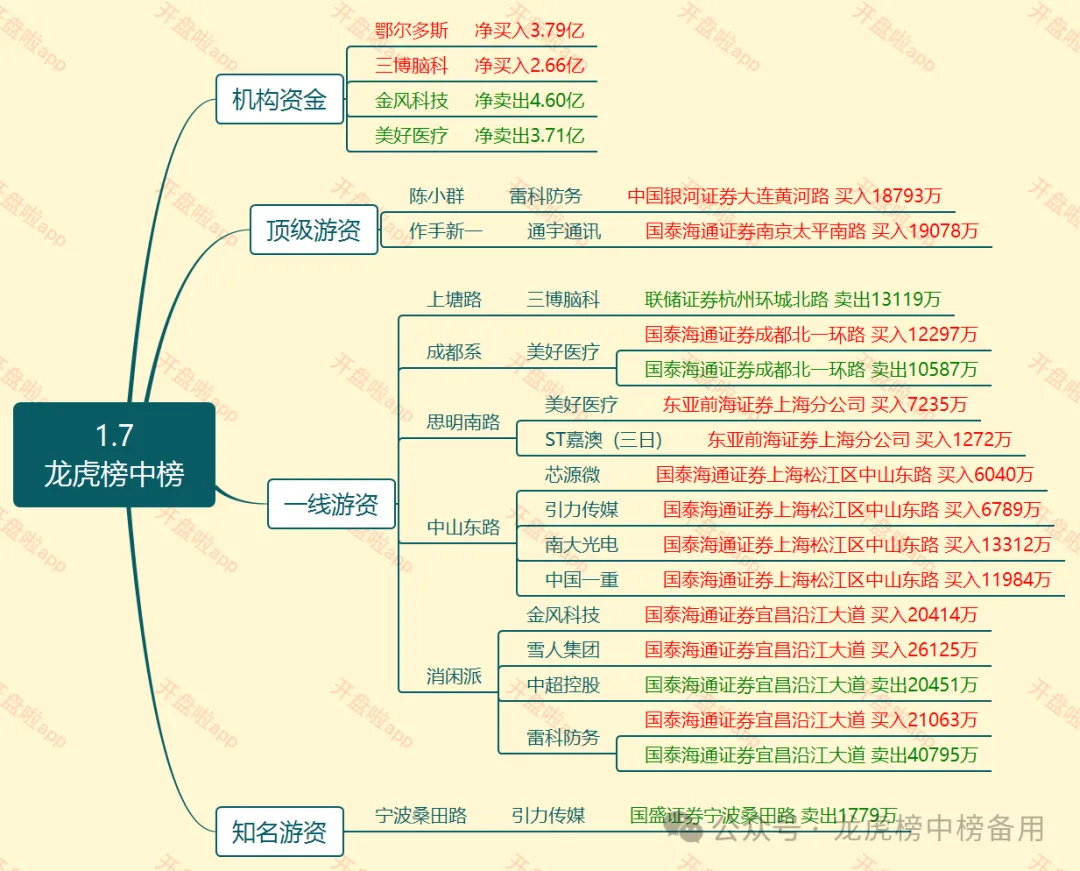

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有17个上涨,14个下跌。其中,综合板块、煤炭板块、电子板块涨幅居前,分别涨3.86%、2.47%、1.25%;石油石化板块、非银金融板块、美容护理板块跌幅居前,分别跌1.73%、1.13%、1.03%。

轮动特点

今日市场板块轮动呈现"科技与资源共舞,权重与题材分化" 的鲜明特征。

领涨板块

半导体产业链:板块整体上涨2.29%,光刻机、存储器等细分方向领涨。驱动因素包括:一是全球半导体销售数据超预期;二是国产替代逻辑强化;三是行业库存周期见底回升。个股方面,芯源微、彤程新材等多股涨停,南大光电大涨20%。半导体板块的强势格局有望延续,但需注意短线涨幅过大可能带来的震荡风险。

煤炭开采加工:板块大涨3.86%,多只个股涨停。驱动因素包括:一是供需格局改善,大商所焦煤、焦炭主力合约涨停;二是政策支持能源安全,煤炭作为主体能源地位稳固;三是高股息属性吸引避险资金。陕西黑猫、大有能源等个股涨停,板块资金净流入21.41亿元。煤炭板块的上涨有基本面支撑,但需关注价格调控政策风险。

商业航天与可控核聚变:概念板块反复活跃,邵阳液压、广钢气体等10余股涨停。驱动因素主要是政策预期与技术进步共振。商业航天受益于低空经济政策支持,而可控核聚变则受国际技术突破预期推动。这些主题具备长期成长空间,但短期内业绩兑现能力有限,波动风险较大。

领跌板块

脑机接口概念:板块深度调整,诚益通、爱朋医疗等大跌。下跌主要受获利了结压力影响,前期概念炒作后资金转向有业绩支撑的板块。脑机接口技术仍处早期阶段,商业化前景不明朗,短期调整符合市场去伪存真的逻辑。

证券板块:板块下跌1.14%,广发证券领跌。下跌主要受再融资压力影响,广发证券计划配售募资约61亿港元。此外,市场交投活跃本应利好券商,但投资者担忧行情持续性可能影响券商业绩弹性,导致板块表现与市场活跃度背离。

石油石化板块:板块下跌1.73%,中国石油、中国海油等权重股领跌。下跌主要受国际油价波动影响,市场担忧全球经济复苏乏力影响原油需求。然而,地缘政治因素可能限制油价下行空间,板块中长期投资逻辑依然稳固。

五、连板情绪

连板结构分析:今日连板股主要集中在半导体、煤炭等人气板块。高标股方面,商业航天概念的邵阳液压实现连续涨停,成为市场新龙头。连板结构呈现"高度有限,广度扩张"特征,市场缺乏绝对高度龙头,但涨停个股分布行业广泛,说明资金挖掘热点方向多元。

涨停股特征:涨停个股以中小市值科技股和资源股为主。这一特征与市场整体风格一致,资金偏好产业趋势明确、弹性较大的中小盘股。值得注意的是,业绩预增成为涨停股重要特征,多家涨停公司发布年报预喜公告。

跌停股分析:跌停个股数量有限,且多为前期涨幅过大或基本面存在瑕疵的个股。跌停股数量控制在个位数水平,说明市场并未出现恐慌性抛售,调整相对理性。

七、炒作热点:

1)商业航天:SpaceX在星舰基地建造了超大型总装车间Gigabay,加速星舰的生产,目标是每年1000艘星舰的产能。

2)半导体芯片:英伟达发布新架构,通过新增独立高速存储层,提升了AI推理场景的存储需求。

3)机器人:英伟达宣布了面向物理AI的新开放模型、框架和AI基础设施,并展示了来自全球合作伙伴的各行业机器人。

4)工业AI:工信部印发《工业互联网和人工智能融合赋能行动方案》,推动企业实施新型工业网络改造升级。

八、关键个股形态

6连板,短期需关注60日线支撑力度,若有效跌破,可能进一步向下寻求支撑。中长期看,公司基本面稳健,但短期调整压力有待释放。

3连板,均线多头排列,固态电池订单预期驱动。

九、风险警示

技术面超买风险:上证指数实现十四连阳,短期技术指标严重超买,与5日线偏离度较大。历史上连续阳线后往往伴随技术性修复,需警惕指数回调风险。

资金面分歧风险:尽管成交额放量至2.85万亿元,但主力资金整体净流出,说明机构分歧加剧。这种量价背离现象值得警惕,若后续资金无法持续流入,市场可能面临流动性压力。此外,两融余额已突破2.56万亿元高位,杠杆资金稳定性面临考验。

外部环境不确定性:地缘政治冲突升级可能扰乱全球供应链,推高大宗商品价格,加剧输入性通胀压力。美联储政策转向节奏不确定性可能引发全球资本市场波动,通过港股联动效应传导至A股。

年报业绩验证风险:1月下旬将进入年报密集披露期,业绩成色将接受检验。部分高估值题材股可能面临业绩不及预期带来的估值回调压力,投资者需警惕业绩地雷风险。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!