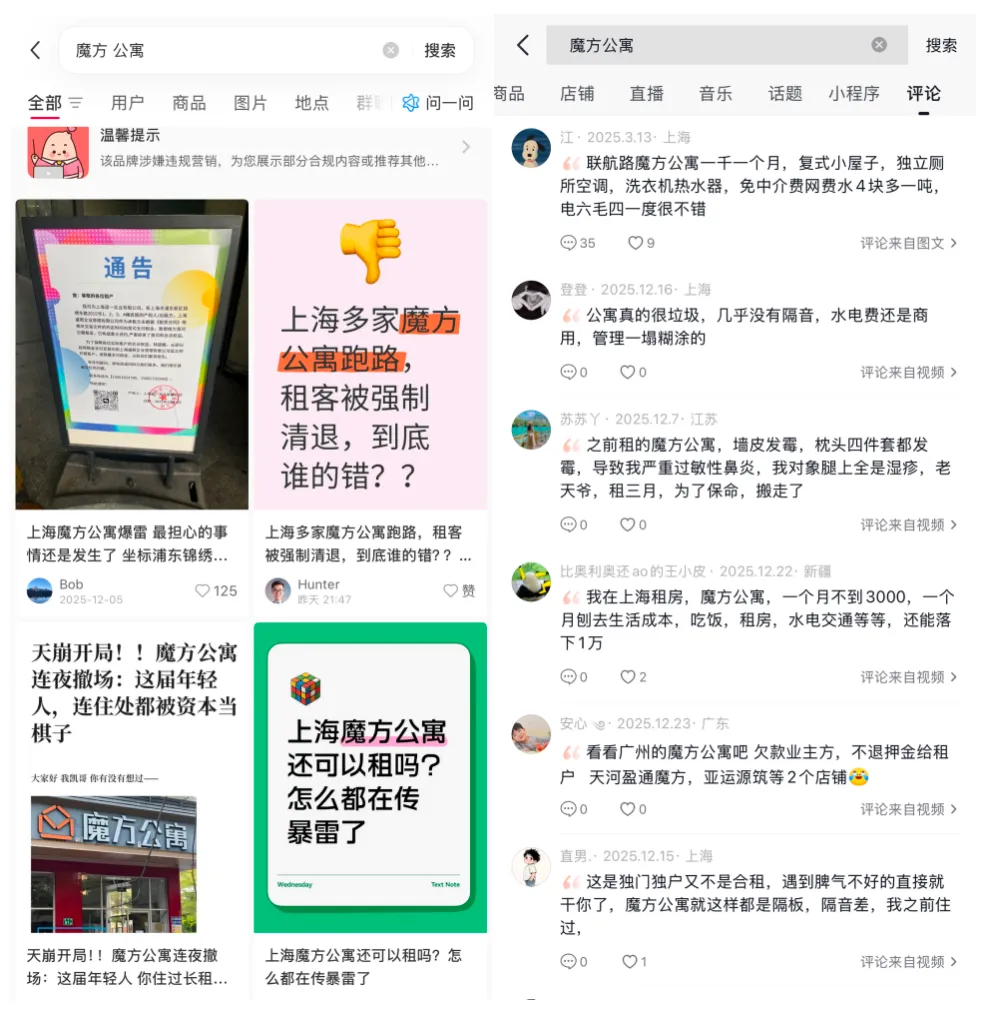

2025年末,长租公寓行业再掀波澜。

先是小红书、抖音、视频号等社交平台上,陆续出现租客爆料:租住的魔方公寓门店突然通知清退,押金迟迟不到账;紧接着,上海、南京、杭州、武汉等多地门店被曝“电梯停运”“停水断电催签新合同”,甚至出现业主直接驱赶租客的混乱场面。主流媒体跟进报道后,魔方公寓官方回应“正在优化”。

这场争议早已超越“运营调整”的范畴,背后是长租公寓行业积弊已久的系统性困局。要读懂这场困局,得先从魔方公寓的股权与商业模式说起。

一、股权深处:资本主导下的上市诉求

(2023年魔方公寓招股书)

根据魔方公寓官方披露及2023年招股书信息,其主体公司为魔方投资集团有限公司,绝对大股东是持股超79%的魔样生活集团有限公司。这家2012年成立的企业,从诞生起就带着浓厚的资本印记。

2012-2018年,魔方公寓密集完成多轮资本重组与融资,资方名单里不乏华平投资、CDPQ、中航信托等巨头。其中,华平投资以52%的持股比例成为实际控制人,直接主导了核心管理团队——董事会主席郑南雁是7天酒店、铂涛集团创始人,CEO柳佳则参与创建了如家、汉庭等知名酒店品牌,清一色的“酒店派”班底,自带“规模化扩张”基因。

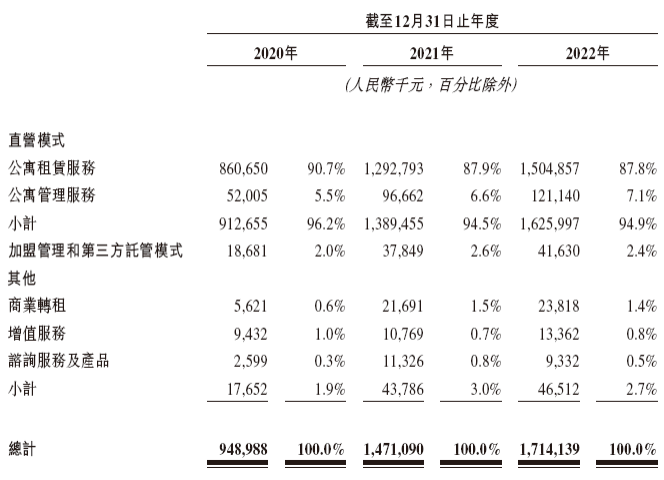

资本的注入始终指向一个明确目标:上市。2022年魔方首次向港交所递表失效,2023年再度冲刺并完成境外上市备案,但至今仍未成功登陆资本市场。为了撑起上市所需的规模体量,魔方公寓一路狂奔,截至2022年底,在营公寓已达76245套。

规模背后,是极度依赖直营的收入结构:94.9%的收入来自直营模式,其中87.8%是公寓租赁收入。这说明,魔方的项目来源,绝大多数为租赁模式。这组数据,早已为如今的危机埋下伏笔。

(2023年魔方公寓招股书)

二、模式陷阱:“高收低租”的现金流死局

魔方公寓的核心盈利逻辑很简单:从业主/二房东手中长期整租物业,装修后转租给个人租客,靠“租金差-运营成本”赚取利润。但这个看似简单的模式,藏着两个致命的不平衡。

一方面是“租期错配”:与业主/二房东签订的包租合同长达10-15年,租金涨幅和支付方式提前锁定,成本端相对容易预估;而与租客的合同多为一年一签,既无法锁定未来租金,也难以保证稳定出租率。另一方面是“收益预判偏差”:项目立项时,魔方会按照经济上行期的标准测算回报率——比如假设租客租金年涨2%-5%、出租率稳定在85%以上,但这些假设在市场下行期不堪一击。

2012-2018年的经济上行周期里,这套模型跑得顺风顺水:租客租金年涨5%,远高于业主租金2%的涨幅,投资测算轻松成立。但2019年之后,疫情冲击、经济疲软让租赁市场急转直下:租客支付能力下降,纷纷转向性价比更高的远郊房源,甚至有人失业返乡;还有国企的保障性租赁住房的入市,增加了整个住宅租赁市场的绝对供应量。核心城市租金上涨乏力,部分区域还出现下跌,原本的“租金差”优势消失,反而陷入“高收低租”的亏损泥潭。

长达10-15年的租约让魔方无法“及时止损”,如果要解除包租协议,可能面临着高昂的违约赔偿。当运营就意味着持续亏损时,魔方夹在止损与继续之间进退维谷——这正是当前魔方公寓的核心痛点。

三、似曾相识:青客公寓的“宿命复刻”?

魔方公寓现在的负面舆情,像极了多年前倒下的青客公寓的故事之一。

青客成立于2012年,靠国资引导+社会资本加持,在市场火热期疯狂扩张:从最初的900多间房,到2019年巅峰时覆盖96854间,2020年底更是通过并购冲到12.1万间。但规模扩张的背后,是持续的巨额亏损:2018年净亏4.99亿元,2019年净亏4.98亿元,2020年亏损直接扩大至15.34亿元。

危机爆发的剧本几乎一致:先是以亏损为由向业主强制降租、解约,引发业主维权;接着拖欠业主租金,导致租客被驱赶;官方回应“一切正常”,但司法纠纷接踵而至——2020-2021年,青客累计产生2800多起租赁合同纠纷,600多次被列为失信被执行人。即便有国资短暂解盘,也未能挽救颓势:2021年高层集体出走,2019年17美元的发行价跌至2022年的0.49美元,3年市值蒸发97%,最终走向破产。

如今魔方公寓的动作,几乎是青客的“复刻版”:与业主谈降租,但未能达成一致后因拖欠高租金引发业主驱赶租客,并让租客陷入“押金难退”“被迫签新合同”的困境。这种双输局面,不仅让租客和业主蒙受损失,更彻底消耗了魔方作为全国性规模化长租品牌的信誉——原本可以靠专业能力推进的轻资产托管模式,如今在负面舆情下也已无从谈起。

四、行业之问:长租公寓为何难逃“暴雷”宿命?

从2017年4家倒闭,到2018年12家退出,再到2019年45家跑路,长租公寓行业的“暴雷”从未停止。蛋壳、青客、寓见等品牌先后倒下,如今轮到魔方公寓陷入困局,背后是整个行业的结构性难题。

资本的“短视性”与行业的“长周期”天然矛盾:资本追求快速上市套现,倒逼企业不计成本扩张规模;而长租公寓的核心是“慢生意”,需要长期打磨运营效率、平衡成本与收益,两者的错位让企业始终在“扩张-亏损-再扩张”的恶性循环中挣扎。

更关键的是,“重资产+长租约+短租客”的模式本身就存在现金流脆弱性,一旦市场下行,租金差消失,资金链断裂几乎是必然。而监管的滞后性,让“押金监管缺位”“合同权责不清”等问题长期存在,最终将风险转嫁给租客和业主。

长租公寓的核心是“居住”,而非资本的“游戏场”。如果行业始终跳不出“规模至上”的陷阱,类似的困局还会不断上演。

对于魔方公寓而言,2023年提交招股书至今仍未上市,现在有面临负面舆情。背后的实际控制人华平投资会如何抉择?这不仅关乎数万租客和业主的权益,更将成为长租公寓行业的又一个重要注脚。