随着各主流卡车及发动机企业相继召开2026年商务年会,今年的市场图景与战略路线的清晰画卷正徐徐展开。综合中国重汽、一汽解放、东风商用车、陕汽、福田、东风柳汽、潍柴、云内动力等企业的预判与规划,可以清晰地看到,行业已形成高度共识:市场正从增量扩张时代转入存量价值深耕的新周期,竞争的核心从单一的产品价格比拼,全面转向为用户提供全生命周期价值(TCO)的综合能力较量。

尽管各企业对2026年市场总量的具体预测存在小幅差异,但普遍认同市场将进入 “高位盘整、结构分化”的阶段。中国重汽、一汽解放、陕汽等预计中重卡市场总量将在110万至125万辆区间,与2025年持平或微增,市场驱动力已从政策刺激转向存量优化。

在此背景下,三大趋势成为所有企业的战略锚点:

1.新能源渗透加速,从“可选项”变为“必答题”:各企业一致判断,2026年新能源商用车渗透率将跨越30%的门槛,向35%甚至更高水平迈进。东风商用车、东风柳汽更是激进预测,2028年新能源渗透率有望突破50%。增长动力已从政策驱动转向市场内生,用户对TCO的精细化核算成为关键。

2.价值竞争全面取代价格战,服务与生态成决胜关键:行业普遍认识到,单纯的低价竞争难以为继。竞争维度已延伸至智能化、服务化、生态化。中国重汽提出“全链共赢”转型,一汽解放强调“从产品销售转向生态构建”,东风柳汽启动“乘龙生态联盟”,其核心都是通过构建覆盖金融、二手车、车联网、充换电等服务的全链条生态,锁定用户终身价值。

3.全球化成为核心增长极,体系化出海成为新的主流趋势:在国内市场承压的背景下,出口被普遍视为最重要的增长引擎。中国重汽已连续21年保持重卡出口第一,一汽解放计划在2026年底前完成7家海外子公司建设。企业的出海策略正从简单的贸易出口,升级为“产品+技术+服务+金融”的体系化落地与本地化深耕。

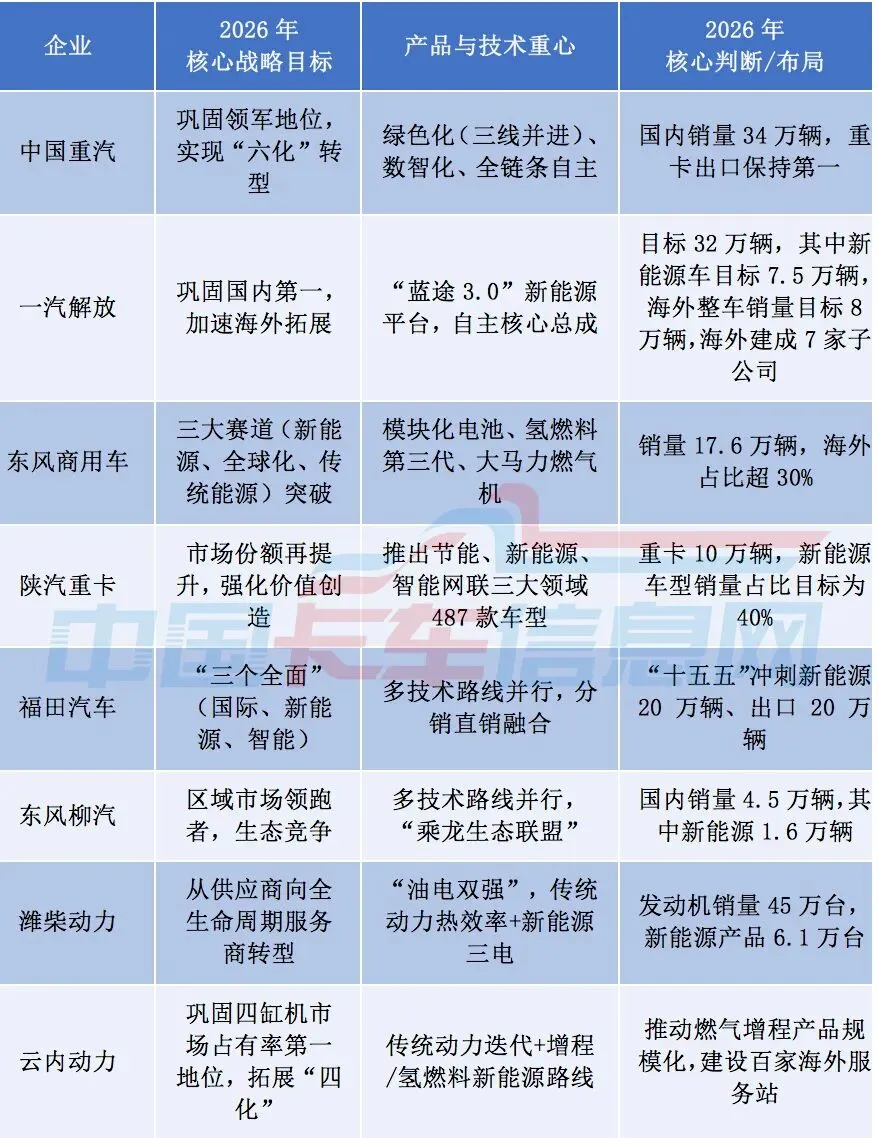

在共同趋势之下,各家企业依据自身资源禀赋,选择了不同的战略侧重点和突围路径。

由上表分析可见,头部整车企业(如中国重汽、一汽解放)的战略更为宏大和系统,致力于打造从技术、产品到全球生态的全面领先优势。而第二梯队企业(如东风柳汽)则更强调聚焦区域或细分市场,通过构建紧密的生态联盟实现差异化竞争。

作为核心动力供应商,潍柴和云内动力的战略则体现了“不把所有鸡蛋放在一个篮子里”的务实思路,在极致优化传统动力的同时,全面布局多元新能源技术路线,目标是为整车厂提供全场景、全生命周期的动力解决方案。

2026年,商用车动力技术将呈现“百花齐放”的格局,技术路线的选择高度依赖应用场景:

传统动力:并未退场,而是走向高端化与专用化。核心是提升热效率、降低气耗/油耗,如潍柴WP14NG燃气机、云内DEV系列升级,旨在为对成本极度敏感的长途干线物流提供稳定可靠的“基本盘”。

纯电技术:在港口、矿区、城市配送等中短途固定线路场景已成为首选。竞争焦点在于电池能量密度、充换电效率及全生命周期成本。潍柴推出的CTB电池、底置电池包即是针对不同场景的解决方案。

混动/增程技术:被视为突破长途干线场景的“破局者”,是2026年多家企业布局的重点。它能有效平衡续航与能耗焦虑,云内动力等重点研发的增程式动力总成预计将迎来规模化量产。

氢燃料技术:包括氢燃料电池和氢内燃机,是面向未来的战略储备。东风商用车已迭代至第三代氢燃料车型,潍柴布局WP15氢内燃机,但目前仍处于商业化探索与降本阶段。

一个鲜明的趋势是,头部企业正利用自身优势,积极扮演 “链主”角色,重构产业生态。这不再是简单的供应商关系,而是共担风险、共享价值的命运共同体。

中国重汽依托全链条自主能力进行强协同;东风柳汽组建“乘龙生态联盟”整合上下游;潍柴则联合15家战略合作伙伴打造“蓝盾”服务体系。其目的都是通过生态的合力,将竞争从单一企业层面升维至产业链体系层面,最终为终端用户提供一站式的、最优TCO的解决方案。

综合来看,2026年的中国商用车市场,将是一个共识与分化并存的年份。共识在于对存量价值竞争时代的集体认知,以及对新能源、智能化、全球化方向的坚定不移。分化则体现在各家企业基于自身定位所选择的差异化战略路径与生态构建模式。

可以预见,新一轮的竞争将是技术深度、生态广度和用户运营精度的综合比拼,那些能真正为用户持续降低运营成本、提升运营效率的企业,将在新周期中赢得主动。这场深刻的转型,不仅将重塑市场格局,更将推动中国商用车产业整体迈向高质量发展新阶段。