作者:刘谦、宋正奇、陈一帆

在全球化经济背景下,越来越多的中国企业选择出海发展,以寻求更广阔的市场和更丰富的资源。阿联酋,作为一个经济繁荣、地理位置优越的国家,自然成为了众多中国企业出海的首选目的地。然而,与阿联酋的经贸合作并非一帆风顺,企业在出海过程中面临着诸多法律风险。这些风险可能来源于出海前跨境投资框架设计、阿联酋本地复杂的法律法规、独特的商业文化、以及国际政治经济形势的变化等多个方面。

为了降低企业在阿联酋的法律风险,保障企业的合法权益,我们有必要对企业出海阿联酋的法律风险防范进行深入探讨。本文将从企业出海阿联酋的跨境投资框架设计、海外用工风险防范及员工管理、知识产权合规、“本地化”限制政策、以及反腐败反洗钱风险等多个角度出发,分析企业在出海阿联酋过程中可能面临的法律风险,并提出相应的防范措施。

一、中阿经济贸易合作现状

中国和阿联酋自1984年11月建交以来,双边经济贸易合作日益频繁且成就瞩目。2012年,中阿两国建立战略伙伴关系[1]。2015年3月,阿联酋正式申请成为亚洲基础设施投资银行的创始成员国,积极响应中国“一带一路”倡议[2]。2018年7月,中阿建立全面战略伙伴关系[3]。2024年5月,阿联酋总统穆罕默德·本·扎耶德·阿勒纳哈扬访问中国,双方签署多项协议和谅解备忘录,旨在促进“一带一路”建设、投资、贸易、科技、旅游、卫生、文化、统计、高等教育、汉语教学、知识产权、和平利用核能、包容共存等领域双边合作。

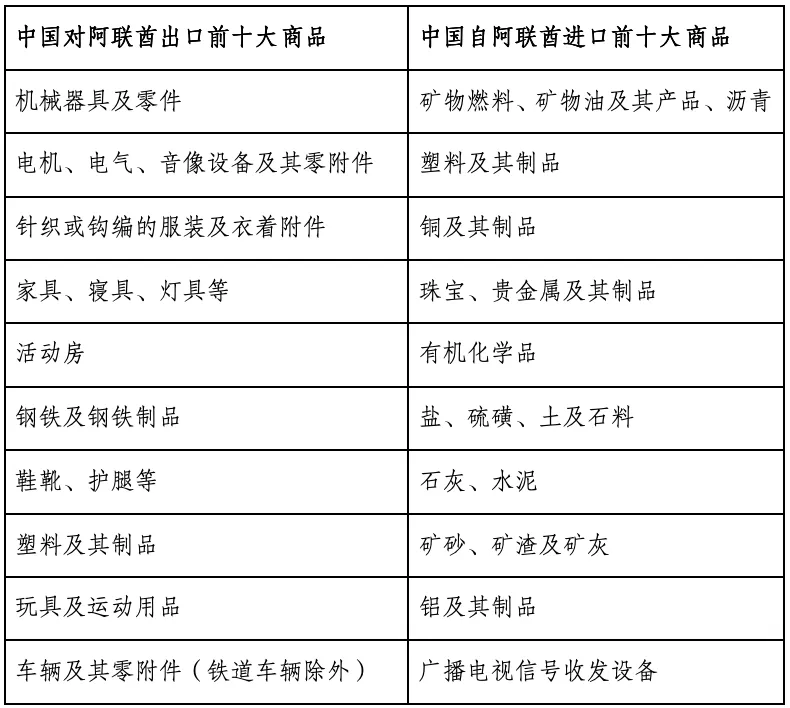

双边贸易领域,中国已多年保持阿联酋第一大贸易伙伴地位。2023年,两国非石油贸易额近810亿美元,同比增长4.2%[4]。根据中国海关统计,近年来,中阿双边进出口商品主要类别包括[5]:

双向投资领域,目前,超过6000家中国企业在阿联酋开设公司或办事处,以开拓当地地区业务,中资企业在阿联酋油气、新能源、基础设施建设、通信、金融等领域取得良好发展,并积极开拓新兴市场。根据中国商务部统计,2023年中国对阿联酋直接投资流量17.8亿美元,投资金额为当年中国对外直接投资流量第10名[6];截至2023年末,中国对阿联酋直接投资存量136.65亿美元。目前,中国对阿联酋投资主要领域为能源、港口、基础设施建设、金融服务、批发和零售业等。

二、阿联酋投资重点关注法律风险

(一)跨境投资框架设计

1、直接出海投资或通过设立SPV投资

直接出海投资与设立特殊目的实体(SPV)是企业在进行海外扩张时可能采取的两种不同策略。直接出海投资是指一国居民直接对另一国家进行生产性投资并由此获得对投资企业的管理控制权的一种资本流动形式。SPV(Special Purpose Vehicle)即特殊目的实体,是一种合法的独立实体,通常用于隔离金融风险、实现资产证券化、进行项目融资或完成特定的商业交易。相较于直接出海投资,通过设立SPV对阿联酋进行投资具有多种优势,包括但不限于:

(1)实现投资项目风险隔离。SPV作为项目融资和运营的特殊目的实体,可利用有限责任的法律形式,有效将项目的权益、风险和收益与主体公司分开,保护母公司免受潜在的风险影响;而直接出海投资则可能面临更高的政治、经济和市场风险。

(2)便于设置灵活的投资退出机制。投资者计划退出投资项目时,可以通过转让SPV股权实现业务退出,简化转让流程。

(3)便于进行税务筹划。综合考虑SPV设立地及项目投资目的地的税务政策,统筹规划,优化税务结构,实现投资税负最优化。

(4)便于利用SPV设立地在外汇、法律及监管层面的便利规定。

(5)便于利用SPV平台进行合资与其他融资安排。

鉴于通过设立SPV对阿联酋进行投资的多种优势,企业出海阿联酋较为常见的投资方法之一,即为企业先在离岸司法管辖区设立SPV,再通过SPV新设阿联酋公司或者收购当地公司股权。目前,比较著名的传统离岸区为香港、英属维尔京群岛(BVI)、开曼群岛、百慕大群岛、美属萨摩亚群岛等。

除前述传统离岸区外,近年来,海南自由贸易港(Hainan Free Trade Port)也逐渐成为企业设立SPV的又一新兴选择。

依据《中共中央国务院印发海南自由贸易港建设总体方案》、《国家税务总局海南省税务局关于海南自由贸易港企业所得税优惠政策有关问题的公告(国家税务总局海南省税务局公告2020年第4号)》、《财政部税务总局关于印发《海南自由贸易港旅游业、现代服务业、高新技术产业企业所得税优惠目录》的通知财税〔2021〕14号》、《海南自由贸易港多功能自由贸易账户业务管理办法》等相关规定,在海南自贸港设立SPV的优势主要为:

①对在此注册的,符合条件的鼓励类企业,减按15%征收企业所得税;

②对在此注册的旅游业、现代服务业、高新技术产业企业,其2025年前新增境外直接投资取得的所得,免征企业所得税;

③依托于多功能自由贸易账户,较为宽松的外汇管理制度;

④在此注册公司手续也较为简便,海南自贸港持续推进企业开办“减材料、减环节、减时间、减费用”,企业可自主通过“海南e登记”平台进行一站式登记注册,平台将营业执照、公章刻制、银行开户、税务登记等多个环节整合在一起,实现企业一张表单填写、一次材料提交,实现企业快速开办,为企业提供更加便捷的服务[7][8][9][10][11]。

与此同时,近年来,阿联酋持续保持吸引外资的政策导向。例如,《2004年第8号联邦法》(Federal Law No. 8 of 2004 on Financial Free Zones)赋予金融自由区(Financial Free Zone)更为灵活、便利的投资环境。以迪拜国际金融中心自由区(Dubai International Financial Centre,DIFC)为代表,其优势主要为:

①更加灵活的法律环境:依据《2004年第8号联邦法》第3条规定,DIFC自由区在民商事活动方面拥有完全独立于阿联酋内地(非自由区)的法律体系[12],DIFC自由区可适用英美普通法,而非自由区往往适用伊斯兰法律;

②透明度更高的争议解决机构:依据《2004年第9号关于迪拜国际金融中心法律》(Law No.(9) of 2004 In respect of The Dubai International Financial Centre)规定,DIFC自由区可在区域内设立自己独立的法院以及仲裁机构[13]。DIFC自由区法院对自由区内争议解决及法律法规解释享有专属管辖权(刑事犯罪除外,酋长国法院对自由区内刑事犯罪享有管辖权)[14];DIFC自由区内外的企业皆可通过约定仲裁条款将争议提交自由区内仲裁机构管辖[15],并可以约定适用的准据法;

③更加全面、充分的法律服务支持:外国律师在迪拜法律事务部注册,并向迪拜金融服务局(Dubai Financial Services Authority,DFSA)申请并获得DIFC律师执照后,可在DIFC自由区内从事法律咨询服务(不可出庭)[16];

④便利的公司设立和转让股权流程等。依据阿联酋《商业公司法》(Federal Decree Law no. (32) of 2021 on Commercial Companies)第79条规定,在阿联酋非自由区,有限责任公司股东转让股权的生效时点为在相应酋长国的公司事务主管部门登记之日起生效[17],而非自行变更股东名册即可生效。依据DIFC《公司法》(DIFC LAW NO. 5 OF 2018,COMPANIES LAW)第46条规定,在DIFC自由区,股权受让方被登记在股东名册上时即被视为转让完成(但公司需向DIFC公司注册处就该等变更进行备案)[18],股权转让程序更为便捷。

故,实践中,若出海企业需要在阿联酋非自由区开展业务或收购位于阿联酋非自由区的目标公司,建议企业考虑选择在阿联酋自由区(如迪拜DIFC自由区)设立SPV,再由该SPV来持股非自由区公司,进而开展实际经营业务。

如前所述,通过设立SPV对外投资具备多种优势。相应地,设立SPV也会为企业投资增加一些初始成本(如维持SPV的运营成本等),并需要在项目投资初期,提前考虑SPV设立地税务、外汇等因素,对交易结构进行整体筹划设计。

2、合资或独资

合资是指出海投资企业和经营地所在国企业共同投入资本,分别拥有部分股权,并共同分享利润、支出、风险及对合资成立实体控制权的投资模式。独资是指出海投资企业在投资国单独进行投资,拥有投资实体全部股权,独立经营、独立承担盈亏的投资模式。企业出海投资阿联酋,选择独资还是与阿联酋当地企业合资,应根据拟从事业务的当地法律限制、企业发展规划等因素综合考虑:

(1)关注阿联酋当地法律对拟从事业务范围是否存在外商投资限制规定。如前所述,按照以往规定,注册在阿联酋非自由区的企业,外资持股比例通常不得超过49%,但近年来,阿联酋也在逐步放开对外资持股的限制[19],并公布了允许外国直接投资的经济部门和活动的“正面清单”,清单中列出了122项允许外资100%持股的经济活动,包括:农业、制造业、运输和仓储、酒店和餐饮服务、信息和通信、科学和技术、医疗保健、教育、艺术和娱乐以及建筑[20][21],针对前述“正面清单”中的行业,出海企业可选择独资模式。

与此同时,仍需注意的是,依据于2021年5月30日颁布的《阿联酋内阁第55号决议》,以下七大具有战略影响的行业(List of Activities with Strategic Impact)仍然限制外国投资者进入:①涉及国家安全、国防以及其他军事性质行业的;②涉及银行、外汇、金融、保险行业的;③涉及货币印刷行业的;④涉及通讯行业的;⑤涉及朝觐和副朝觐服务业的;⑥涉及古兰经纪念中心活动的;⑦涉及渔业相关服务的(禁止外国投资者进入)。前述第①-⑥项行业,外国投资者进入除须经有关主管部门批准外,有关主管部门还有权决定外资持股比例、董事会中由外国人担任董事的比例,以及其他主管部门认为必要的其他限制[22],针对前述“具有战略影响的行业”,出海企业必须与阿联酋本地企业合资开展经营。

(2)根据出海企业战略目标和长期发展规划,决定是否需要合资方。与当地企业合资可降低外资企业市场准入门槛,有助于更好地了解当地市场、文化和法规政策,降低市场进入壁垒;合资双方可以共享资源、技术和经验,实现优势互补,提高市场竞争力,分散独资投资模式下单一投资者风险。

出海企业最终选择与阿联酋当地企业合资的投资方式的,还应注意,在合作开始前,应对合作方进行全面深入的尽职调查,了解其财务状况、经营历史、市场地位、商业信誉、法律合规性等,以降低潜在风险;协商拟定合资协议,明确各方权利、义务、权益分配,明确合资企业的经营范围、管理方式、股权转让、争议解决机制、适用准据法等关键条款;结合当地法律要求,因地制宜地设置公司章程,设立企业治理机构,明确财权、经营决策权、人事管理权等。

3、新设实体或商业收购

新设实体是指出海投资企业在经营地所在国成立一家新的商业实体,以从事出海业务的经营形式。商业收购是指出海投资企业在经营地所在国收购一家当地现存商业实体,获得被收购实体控制权,借以从事出海业务的经营形式。企业出海投资阿联酋,选择新设实体或是商业收购,应根据拟从事业务的行业特点、市场情况、发展策略等因素综合考虑:

(1)拟从事业务是否存在特定资质要求。若企业出海从事的业务领域存在特定资质要求,商业收购的经营形式,有利于出海企业直接获取现有商业实体的资质,快速开展业务。反之,若出海企业采取新设实体的经营形式,则需就新实体设立、相关业务经营所需许可、证照、资质等进行申请,程序相对繁琐、耗时较长。

(2)发展策略是否定位为快速抢占市场空间,并能承担由此产生的经济成本。通过商业收购,出海企业可以迅速进入目标市场,利用被收购实体的市场地位、业务优势、客户基础和经营资源等,快速融入当地市场,扩大市场份额,实现在较短的周期内获取投资回报。但,与此同时,出海企业也需考虑商业收购的溢价投入,权衡自身发展策略的性价比。

(3)是否有能力处理企业整合风险。相较于新设实体的经营模式,商业收购模式下,出海企业更可能面临与被收购实体间在整合过程中的业务冲突、企业文化差异、人员调动流失等问题。

4、资产收购或股权收购

资产收购是指出海企业通过支付现金、实物、有价证券、劳务或以债务免除等方式,有选择性地收购经营地所在国另一家企业的全部或一部分资产的交易行为。股权收购是指出海企业通过支付前述对价,购买经营地所在国另一家企业的部分或全部股权,从而实现对该当地企业的控制或重大影响的一种交易行为。企业出海投资阿联酋,选择资产收购或是股权收购,应根据收购目的与战略匹配度、被收购实体的综合情况(如法律状况、资产状况、业务状况、经济效益、历史债务、税务情况、资质情况等)、交易成本等因素综合考虑:

(1)出海企业的收购目的是否包含获取被收购企业的资质、经营许可等。一般情况下,拟被收购企业自身的资质、经营许可等,可随股权收购一并转让给出海投资企业间接享有。但仍需注意阿联酋当地对于行业准入的限制规定,若拟收购企业所在行业禁止外资进入,则出海企业无法通过股权收购的方式获取当地经营资质等。

(2)出海企业收购的标的企业是否属于阿联酋当地法律外资限制的行业。若经营地所在国规定拟被收购企业所在行业禁止外资进入,则出海企业仅能考虑通过资产收购的方式介入,以其持有的资产与本地企业合作。现实中存在两种规避法律的操作方式:一是通过与被收购企业本地股东签署私下协议,限制本地股东参与企业管理与利润分配的权利,以实现间接控制被收购企业的目的;二是若拟被收购企业所在行业禁止外资100%持股,出海企业在收购部分股权的同时,进一步通过与被收购企业本地股东签署私下协议的方式,间接实现对被收购企业100%的管理控制权[23]。上述行为被确认无效后,将产生行政和民事责任风险,该不良记录可能影响再次准入。出海企业应遵守所在国法律法规,合法经营,避免不必要的法律风险。

(3)出海企业对收购成本的预期。对收购成本的预期主要考虑三个方面:其一,综合收购目的与后续发展预期,拟被收购企业的法律状况(如涉诉情况)、历史负债(如对外借款、税负)等是否在出海企业的可接受范围内,若超出可接受范围,则出海企业应考虑仅收购优质资产,避免经股权收购而进一步参与拟收购实体的后续经营,避免历史遗留问题所带来的潜在风险;其二,若拟被收购企业对外业务合同体量大,重新签订业务合同程序繁琐,耗时较长,或涉及员工调动规模大(需重新签订劳动合同、办理工作签证等),则经股权收购的方式相对便捷。再三,正式开展收购前的尽调成本。资产收购前的尽职调查聚焦资产本身,尽调范围相对较小,且资产交易评估定价难度相对较低,故尽调成本相对较低;股权收购前的尽职调查需涵盖拟被收购企业资产情况、股权持有方情况、劳工情况、历史负债情况等等,调查范围更广,加之阿联酋本地公共信息有限(如无可公开访问的诉讼数据库)[24],使得调查难度更大,故尽调成本相对较高。

(二)海外用工风险防范及员工管理

企业出海投资阿联酋,需严格遵守当地劳动法,了解文化习俗和宗教信仰,制定合理的招聘和管理策略,以降低用工风险、控制用工成本:

1、关注阿联酋当地核心劳动法规

2021年,阿联酋颁布《第33号关于劳动关系管理的联邦法令》,即阿联酋新《劳动法》(Federal Decree-Law No. (33) of 2021 Regarding the Regulation of Employment Relationships),《劳动法》及配套《实施条例》于2022年2月2日正式生效。依据《劳动法》及配套《实施条例》[25],归纳核心劳动法规要点如下:

(1)工作时间和休假。

劳动者最长正常工作时间为每天8小时或每周48小时,但某些类别的劳动者除外(如董事会成员、担任监督职位员工等)。斋月期间,正常工作时间应减少2小时。每天加班时间一般不超过2小时。任何情况下,总工作时间不得超过每3周144小时。正常加班,应按照正常薪资125%标准支付加班工资;若需在晚10点至次日凌晨4点加班,应按照正常薪资150%支付加班工资。

劳动者每周享有不少于一天的带薪休息时间,连续休息日不得超过2天,计时工除外。若劳动者需要在休息日工作,则应在另一工作日补休,或按照不少于正常薪资150%标准支付当日薪酬。法定节假期间工作的,处理方式同前述。

劳动者还可享受带薪休假:①3-5天的丧假(配偶去世为5天,其他三代以内直系血亲为3天);②育儿假:父母皆为5天;③学习假:工作2年以上工人在教育机构学习,可得10天;④产假:女工产假60天,产前45天全薪,产后15天半薪。

(2)劳动关系的解除。一般情况下,雇主不得随意单方解除劳动关系,但下列情形除外:①劳动者假冒他人、或提交伪造证书文件;②劳动者因过错给雇主造成严重经济损失或故意毁坏雇主财产;③故意违反安全生产条例;④故意不履行劳动合同约定义务,经2次警告后无效的;⑤故意泄露工作机密,给雇主造成损失或为自身带来利益;⑥劳动者在工作期间处于醉酒状态,或受精神药物影响,或在工作场所作出违反公共道德的行为。

(3)竞业禁止。竞业禁止期限自劳动关系终止之日起不得超过两年。

2、关注阿联酋对外籍劳工的主要工作规定

阿联酋外籍人口占比极高,截至2024年7月,外籍人口总数占阿联酋总人口的88%左右[26]。这意味着在阿联酋的劳动力市场中,外籍劳务占据了主导地位。

(1)工作许可。外籍劳务进入阿联酋实行工作许可制度。外籍劳务需满足以下条件,才能获得工作许可:①年龄不低于18岁且身体健康;②专业能力和雇主企业业务范围相匹配;③持有的护照有效期在6个月以上;④获得在阿联酋注册许可企业(雇主)的担保。

(2)工作签证。阿联酋工作签证一般为2年。符合条件的专业人才、研究人员可申请10年工作签证或永久居留权。

(3)雇佣合同签订及劳工卡。外籍劳务进入阿联酋前,应与雇主签订雇佣合同。雇主应在劳动者到达阿联酋后60天内为其办妥劳工卡,若雇主未在前述期限内履行相应义务,且劳动者在此期间已实际工作,则雇主将被除以罚款。劳工卡有效期为3年。

3、薪酬待遇

阿联酋劳动法中没有明确规定最低工资,但强调薪资需满足劳动者基本生活需求[27]。针对雇佣超过50名劳动者的企业,雇主须为月薪低于2000迪拉姆的低薪劳动者提供免费住宿[28]。

(三)知识产权合规风险管理

不同国家和地区在知识产权保护方面的法律法规存在显著差异。出海企业若不了解目标市场的知识产权法律法规,可能因无意中的侵权行为而面临法律诉讼和巨额赔偿。因此,出海企业需要具备跨国知识产权管理和风险防控的能力,以确保在海外市场合规运营。

(1)企业出海前,需对相关知识产权进行合规性论证。因知识产权的地域性特点,依据特定国家或地区法律产生的知识产权,只在该权利产生的区域有效,在该国家或地区以外的区域不具有法律效力。故,企业出海过程中,存在侵犯他人在境外在先权利,进而陷入法律纠纷的风险。因此,企业出海前,应对相关知识产权进行尽职调查及合规性论证,以避免境外侵权风险。

(2)企业出海前,需提前制定适合自身的知识产权保护策略。如前所述,由于知识产权保护的地域性特点,出海企业的商标、专利等知识产权,在境外并不能自动获得保护。因此,企业出海前,有必要提前根据自身实际需求,结合出海目的地国家法律、实践,做好自身权利防御性保护措施,包括提前注册商标、申请专利等。

(3)企业出海前,需提前熟悉阿联酋本地相关知识产权法律法规及司法实践,或聘请当地知识产权顾问。

(四)反腐败反洗钱风险防范

阿联酋目前没有专门的反对商业贿赂法律,相关规定主要载于《犯罪和刑罚法》(Federal Law by Decree No. (31) of 2021 Promulgating the Crimes and Penalties Law)。依据《犯罪和刑罚法》第二节(与公务相关的犯罪)第一章(贿赂)规定,其将对任何公务员、负有公职职责的人员、外国公务员或国际组织的雇员进行贿赂的行为定性为刑事犯罪,相关条款将贿赂描述为直接或间接提供、承诺“不当礼物、利益或赠款”,以换取受贿者履行、不履行或违反其职责。收受贿赂的行为,以及在行贿人与受贿人之间充当中间人的行为,也为刑事犯罪。前述贿赂犯罪可处最高5年监禁,等同于贿赂金额的罚款(不低于5,000迪拉姆),并没收违法所得[29]。

阿联酋在2024年2月23日成功从反洗钱金融行动特别工作组(Financial Action Task Force on Money Laundering,FATF)的灰名单中除名。这一重要举措标志着阿联酋在反洗钱和反恐融资领域取得了显著进步。企业出海阿联酋,应严格遵守当地相关反洗钱规定,以避免因涉嫌洗钱而可能面临的巨额罚款、行政处罚及刑事风险。

三、企业投资出海阿联酋投资的具体建议

阿联酋政府长期以来致力于营造稳定、透明且对外资友好的投资环境,通过一系列政策改革和自由贸易区的设立,不断放宽外资准入条件,优化投资流程,为外国投资者提供了广阔的市场机遇和便利的营商环境。然而,任何跨国投资都伴随着一定的挑战与风险,特别是在法律合规、文化差异、市场适应性等方面。阿联酋的法律体系基于伊斯兰法律原则,并融合了现代商业法规,与中国法律体系存在显著差异。此外,阿联酋内部不同酋长国之间的法律框架亦有所区别,加之国际政治经济环境的变化,都可能对投资者的权益产生影响。因此,中国企业在作出相应投资决策前,应充分考虑可能产生的风险,避免不必要的风险及损失。因此,我们为中国企业投资出海阿联酋,进一步提出具体建议如下:

1、熟悉阿联酋法律法规及社会文化环境

企业出海阿联酋前,应充分了解所涉行业的外商投资限制规定、资质许可要求及市场准入门槛;充分了解当地核心劳动法规政策,外籍劳工主要工作规定;了解并尊重、适应当地社会文化、商业文化环境等,以因地制宜。

2、购买海外投资保险

建议出海企业积极利用保险金融机构和其他专业风险管理机构的相关业务保障自身利益,包括贸易、投资和劳务类信用保险、财产保险、人身安全保险等。建议出海企业在开展对外投资合作过程中使用中国政策性保险机构—中国出口信用保险公司提供的,包括政治风险、商业风险在内的信用风险保障产品;也可使用国家开发银行、中国进出口银行等政策性银行提供的商业担保服务[30]。

3、聘请专业顾问团队,重视投资出海前尽职调查

考虑到企业出海境外当地差异化的投资环境、法律体系、政策规范、习俗文化,建议出海企业应当尽早聘请专业顾问团队(至少包含财税、法律顾问),进行充分尽职调查,提前规划投资框架、经营模式、税务筹划,安排海外用工体系,知产合规管理等。针对可能遇到的各种风险,应事前制定应急预案及机制,事中做好风险规避和管理工作,以快速、有效应对企业出海过程中的各种问题。

参考文献

[1]参见中华人民共和国中央人民政府官网:《中国和阿联酋签署"建立战略伙伴关系的联合声明"》,at:

https://www.gov.cn/jrzg/2012-01/18/content_2047285.htm

[2]参见中国日报网:《阿联酋以创始成员国身份正式加入亚投行》,at:https://caijing.chinadaily.com.cn/2015-04/06/content_20010397.htm

[3]参见中华人民共和国中央人民政府官网:《中华人民共和国和阿拉伯联合酋长国关于建立全面战略伙伴关系的联合声明》,at:https://www.gov.cn/xinwen/2018-07/21/content_5308145.htm

[4] 参见中华人民共和国中央人民政府官网:《中华人民共和国和阿拉伯联合酋长国联合声明》,at:

https://www.gov.cn/yaowen/liebiao/202406/content_6955171.htm

[5]参见商务部对外投资和经济合作司、商务部国际贸易经济合作研究院、中国驻阿拉伯联合酋长国大使馆经济商务处《对外投资合作国别(地区)指南阿拉伯联合酋长国(2023年版)》第24页

[6]参见中华人民共和国商务部、国家统计局、国家外汇管理局《2023年度中国对外直接投资统计公报》第15页

[7]参见 中华人民共和国中央人民政府官网:《中共中央国务院印发海南自由贸易港建设总体方案》,at:

https://www.gov.cn/zhengce/2020-06/01/content_5516608.htm

[8]参见 国家税务总局海南省税务局官网:《国家税务总局海南省税务局关于海南自由贸易港企业所得税优惠政策有关问题的公告(国家税务总局海南省税务局公告2020年第4号)》,at:

https://hainan.chinatax.gov.cn/xxgk_6_1/31128075.html

[9]参见 海南自由贸易港官网:《财政部税务总局关于印发《海南自由贸易港旅游业、现代服务业、高新技术产业企业所得税优惠目录》的通知财税〔2021〕14号》,at:

https://www.hnftp.gov.cn/zcfg/zcwj/bwzc/202104/t20210409_3023812.html

[10]参见 国家外汇管理局海南省分局官网:《海南自由贸易港多功能自由贸易账户业务管理办法》,at:

https://www.safe.gov.cn/hainan/2024/0407/1982.html

[11]海南市场主体登记平台(海南E登记),at:

https://e-register.amr.hainan.gov.cn/icpsp-web-pc/portal.html#/index/page?fromProject=portal&fromPage=%2Flogin%2FauthPage%40

[12]See Article(3) of Federal Law No.8 of 2004 on Financial Free Zones: “these zones and Financial Activities are subject to all provisions of Federal law with the exception of the Federal civil and commercial laws.”

[13]See Article(3) of Law No.(9) of 2004 In respect of The Dubai International Financial Centre: “The following bodies shall be established in the Centre: ...c.Dispute Resolution Authority。”

Article(8) First: The Dispute Resolution Authority of Law No.(9) of 2004 In respect of The Dubai International Financial Centre: “1. The Dispute Resolution Authority shall be comprised of: a. the Centre’s Courts; b. the Arbitraion Institute...”

[14]See Article(8) Second: The Centre’s Courts of Law No.(9) of 2004 In respect of The Dubai International Financial Centre:

“6. The Courts of the Emirate shall have jurisdiction on crimes commited within the Centre.”

“7. The Centre’s Courts shall have exclusice jurisdiction to interpret the Centre’s Laws and the Centre’s Regulations.”

[15]See Article(8) Third: Arbitration Institute of Law No.(9) of 2004 In respect of The Dubai International Financial Centre: “7. Any contracting party, located inside or outside the Centre, may contract fo the services of the Arbitration Institute.”

[16]参见中阿产业研究院官网:《中国律师如何在阿联酋设立事务所》,at:https://www.aciep.net/blog/archives/323

[17]See Article(79) of Federal Decree Law no. (32) of 2021 on Commercial Companies: “Any partner may assign or pledge his stake in the Company to any other partner or to a third party. Such assignment or pledge shall be made in accordance with the terms of the MOA of the Company under a formal instrument duly attested in accordance with the provisions of this Decree Law. Such assignment or pledge shall be valid vis-à-vis the Company or third parties only as of the date of being recorded in the commercial register with the Competent Authority.”

[18]See Article(46) of DIFC LAW NO.5 OF 2018: “(1) Notwithstanding anything in the Articles of Association, and without prejudice to Article 46(5), a Company shall only register a transfer of a Share in, or debenture of, the Company where an instrument of transfer in writing has been delivered to it by the transferee or the transfer is in accordance with any Regulations which enable title to Securities to be evidenced and transferred without a written instrument. The Company shall register any such transfer promptly on its register of Shareholders or register of debenture holders (as the case may be) and in the case of the former, file a notice of transfer of shares with the Registrar in accordance with the Regulations.”

[19]See United Arab Emirates Ministry of Investment:FAQ, at: https://www.investuae.gov.ae/faq

[20]See The United Arab Emirates'Government portal:Foreign Direct Investment (FDI),at:

https://u.ae/en/information-and-services/finance-and-investment/foreign-direct-investment

[21]See UN trade&development:United Arab Emirates - The "Positive List" has been officially published,at:

https://investmentpolicy.unctad.org/investment-policy-monitor/measures/3521/the-positive-list-has-been-officially-published

[22]United Arab Emirates Ministry of Economy:Frequently Asked Questions About Investment in the UAE,at:

https://www.moec.gov.ae/en/investment-faqs/-/asset_publisher/seuf/

[23]See Pinsent Masons:Doing business in the UAE: acquiring a minority stake in a UAE company,at:

https://www.pinsentmasons.com/out-law/analysis/doing-business-uae-acquiring-minority-stake-uae-company

[24]See Mondaq:Mergers & Acquisitions Comparative Guide for the jurisdiction of United Arab Emirates,at:

https://www.mondaq.com/corporatecommercial-law/1246496/mergers--acquisitions-comparative-guide

[25]See United Arab Emirates Ministry of Human Resources&Emiratisation:Laws & Regulations,at:

https://www.mohre.gov.ae/en/laws-and-regulations/laws.aspx

[26]参见中华人民共和国外交部:《阿拉伯联合酋长国国家概况》,at:https://www.fmprc.gov.cn/gjhdq_676201/gj_676203/yz_676205/1206_676234/1206x0_676236/

[27]See The United Arab Emirates' Government portal:Payment of salaries (wages),at:

https://u.ae/en/information-and-services/jobs/employment-in-the-private-sector/payment-of-wages

[28]参见商务部对外投资和经济合作司、商务部国际贸易经济合作研究院、中国驻阿拉伯联合酋长国大使馆经济商务处《对外投资合作国别(地区)指南阿拉伯联合酋长国(2023年版)》第51页

[29]See Federal Law by Decree No. (31) of 2021 Promulgating the Crimes and Penalties Law,Section Two: Crimes Relating to Public Service,Chapter One: Bribery,at:

https://uaelegislation.gov.ae/en/legislations/1529

[30]参见商务部对外投资和经济合作司、商务部国际贸易经济合作研究院、中国驻阿拉伯联合酋长国大使馆经济商务处《对外投资合作国别(地区)指南阿拉伯联合酋长国(2023年版)》第69页

刘谦 高级合伙人

liuqian

@allbrightlaw.com

锦天城国资国企专业委员会海南业务牵头人、锦天城海口分所自贸港投资促进法律服务专业委员会总召集人、锦天城银行与金融专业委员会委员、锦天城公司与并购专业委员会委员。

主要执业领域为:跨境投资、融资并购、公司法律实务

宋正奇 高级合伙人

alexsong

@allbrightlaw.com

锦天城证券与资本市场业务委员会委员、内核委员会委员、锦天城医疗健康与医药行业委员会委员,上海市律师协会第十届证券业务研究委员会委员。

陈一帆 总裁助理

海南维系投促企业

服务有限公司

chenyf@weixitc.cn

海南维系投促企业服务有限公司(以下简称“维系”)成立于2023年4月。为全面扩大国际产业互联和境内外资本的协同效应,加速打造全球化产业生态,维系结合京津冀、长三角、大湾区、海南等政府、产服等生态伙伴资源,设立”跨境产业互联示范”项目,打造企业跨境投融资一体化产业综合服务体系,助力全球化产业聚集,促进国际合作、“双循环”和“一带一路”经济的快速发展。

免责声明

本文内容仅为提供信息之目的由作者/锦天城律师事务所制作,不应视为广告、招揽或法律意见。阅读、传播本文内容不以建立律师-委托人关系为目的,订阅我们的文章也不构成律师-委托人关系。本文所包含的信息仅是作为一般性信息提供,作者/锦天城律师事务所不对本文做日常性维护、修改或更新,故可能未反映最新的法律发展。读者在就自身案件获得相关法域内执业律师的法律意见之前, 不要为任何目的依赖本文信息。作者/锦天城律师事务所明确不承担因基于对本文任何形式的使用(包括作为或不作为)而产生的一切责任、损失或损害。

END