点击蓝字关注我们

23H1业绩亮眼,盈利能力增强

报告摘要

■ 事件说明。2023年8月15日,公司发布2023年半年度报告。23H1公司实现营收48.25亿元,同比增长20.11%;归母净利润为3.33亿元,同比增长185.10%。

单季度来看,公司23Q2实现营收28.69亿元,同比增长19.64%;实现归母净利润1.83亿元,同比增长137.76%。公司上半年业绩增长主要系重点项目陆续实现收入,下半年随着特高压项目建设交付推进,业绩有望持续增长。

■ 盈利能力提升,降本增效成果显著。

盈利能力方面,公司纵深推进成本对标,制定提升措施 66 项,23H1公司毛利率为19.21%,同比增长0.69pcts;净利率为7.94%,同比增长4.01pcts。随着公司成本管理体系的持续优化,下半年毛利率有望持续提升。

费用管控方面,公司着力推进精益管理系统,优化成本管理体系,23H1公司期间费用率为8.75%,同比下降4.35pcts。

■国网输配电招标加速,特高压建设进度持续推进。2023年国家电网输变电设备集招截止7月已完成3批,金额为别为:126亿、160亿、117亿元,合计403亿元,已达去年总金额的80%,3批招标金额分别同比增长54%、86%、10%。公司对应中标金额分别为20.67、11.9、8.76亿元,合计为41.33亿元,占整体招标金额的10%,达到公司22年营收的45%。同时,川渝、胜利、黄石等特高压交流工程,金上-湖北、陇东-山东、宁夏-湖南、哈密-重庆特高压直流工程陆续核准开工,特高压交直流输电通道建设加快,电网建设需求持续旺盛。

■ 国际业务轻装上阵,有望迎来复苏。22年公司国际业务实现营收2亿元,同比增长12.38%,但受国际政治经济形势影响,部分海外项目被取消或延期执行,同时原材料、运输费等成本高涨,最终造成国际业务亏损。23年公司轻装上阵,国际业务有望迎来复苏。根据公司2023年半年报披露,公司高质量服务“一带一路”共建,签订南非工商业储能一体机供货项目,中标意大利国家电力公司高压开关设备供货项目,再次挺进欧洲高端市场。签订印尼南苏电气一体化工程总包项目,实现海外业务新发展。

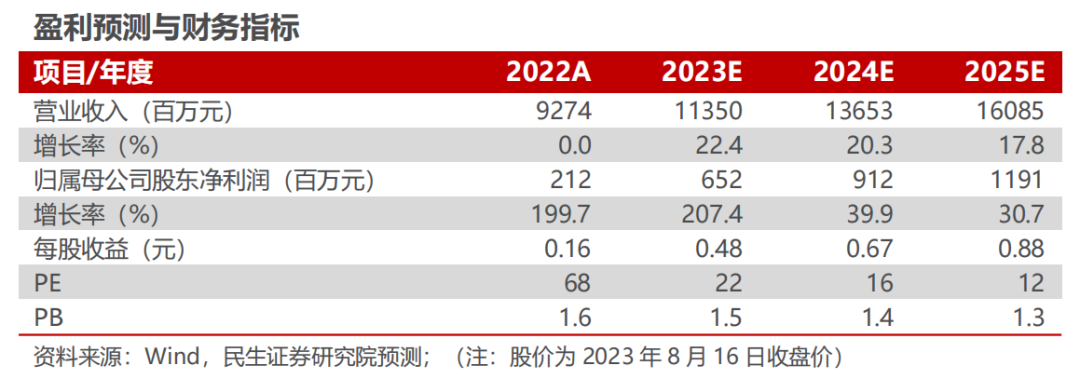

■ 投资建议:特高压建设进度加速有望贡献公司业绩弹性,同时国际业务迎来复苏,我们预计公司23-25年营收分别为113.5、136.53、160.85亿元,增速分别为22.4%、20.3%、17.8%;归母净利润分别为6.52、9.12、11.91亿元,增速分别为207.4%、39.9%、30.7%,以8月16日收盘价为基准,公司23-25年PE分别为22X、16X、12X,维持“推荐”评级。

■ 风险提示:电网投资建设不及预期的风险;海外市场开拓不及预期的风险等。

电力设备新能源行业第一线最深度研究

期待与您的交流