全球政策研究|储能芯动能·政策新红利:2026新能源汽车与锂电产业链投资全景

感谢:关注-推荐-分享-点赞

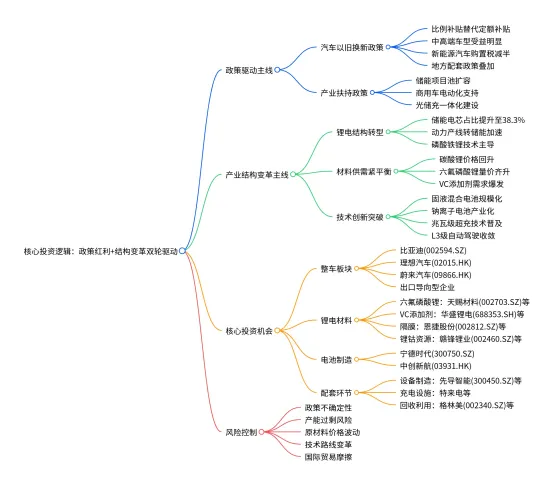

2026年开年,新能源汽车产业链迎来政策精准调控与产业结构升级的双重拐点。商务部等八部门联合出台的汽车以旧换新补贴政策,实现从“定额补贴”到“比例补贴”的核心转型;叠加锂电产业由动力电池主导向储能电池主导的结构性跃迁,共同构筑起行业高质量发展的核心逻辑。本报告整合最新政策细则、产业排产数据、技术创新趋势与投资核心逻辑,形成系统全面的行业分析,为投资者决策提供专业参考。一、政策深度升级:从普惠到精准的补贴机制革命

1.1 国家政策核心框架与关键执行规范

2025年12月30日,《2026年汽车以旧换新补贴实施细则》(以下简称《细则》)正式发布,明确政策实施周期为2026年1月1日至12月31日,核心变革聚焦“补贴核算市场化、申请流程规范化”两大维度。经政策原文交叉校验,关键执行规范如下表所示:补贴类型 | 车辆类型 | 补贴比例 | 补贴上限 | 旧车登记时间要求 | 核心产权条件 |

报废更新 | 新能源乘用车 | 12% | 2万元 | 2019年12月31日前注册登记 | 2025年1月8日前登记在申请人名下 |

报废更新 | 2.0升及以下燃油乘用车 | 10% | 1.5万元 | 汽油车2013年6月30日前;柴油车2015年6月30日前注册登记 | 2025年1月8日前登记在申请人名下 |

置换更新 | 新能源乘用车 | 8% | 1.5万元 | 转让本人名下合规登记乘用车 | 2025年1月8日前登记在申请人名下 |

置换更新 | 2.0升及以下燃油乘用车 | 6% | 1.3万元 | 转让本人名下合规登记乘用车 | 2025年1月8日前登记在申请人名下 |

1.补贴计算基数为新车销售价格(价税合计),金额向上取整至整数元,核算方式更贴合市场定价;2.补贴对象仅限个人消费者,企业及营运车辆不纳入范围,每人仅可享受1次补贴(报废与置换二选一),精准聚焦终端消费需求;3.申请流程全程线上化,报废更新通过全国汽车以旧换新平台办理,置换更新依托地方置换信息平台,明确3个工作日内受理、15个工作日内审核、30个工作日内兑付,提升补贴落地效率;4.资金来源为超长期特别国债,央地资金分担实行区域差异化比例:东部85:15、中部90:10、西部95:5,中央资金按季度分批次下达,有效缓解地方财政配套压力。1.2 政策叠加效应与地方配套措施

《细则》与2026年新能源汽车购置税减半政策(单辆车减税额不超过1.5万元)无缝衔接,形成“国补+地补+购置税减半”的三重优惠体系。全国重点省市已快速跟进出台配套政策,具体如下:•北京:国补基础上额外补贴1万元,叠加新能源汽车免摇号、不限行政策,强化终端消费吸引力;•上海:最高1.5万元置换补贴+0.3元/千瓦时公共充电补贴,兼顾购车与用车成本优化;•深圳:购置本地生产新能源车型额外补贴0.8-1.2万元,助力本土产业发展;•江西、广东、浙江:省内办理报废/置换可叠加地方补贴,部分地区综合补贴额度最高达5万元,进一步放大政策红利。案例测算:以售价20万元(价税合计)的新能源乘用车为例,消费者选择置换更新可享受国补1.6万元(20万元×8%)+购置税减半优惠约8850元(200000÷1.13×10%÷2)+地方最高1.5万元补贴,综合优惠超4万元,车价优惠幅度达20%以上,显著降低终端购车门槛。1.3 政策对市场需求结构的重塑影响

补贴方式从“定额”向“比例”转型,直接引发新能源汽车市场需求结构分化:•低端车型(A00级、A0级)补贴大幅缩水:以5万元新能源汽车为例,置换补贴降至6000元(5万元×12%),购车成本相对上升,预计此类车型销量将出现显著下滑;•中高端车型(A级、B级)受益显著:车价基数较高使得补贴金额相对稳定,叠加消费升级趋势,预计将贡献政策拉动增量的80%以上,推动市场向高质量转型。据全国乘联会预测,2026年一季度新能源汽车销量同比微增5%,环比2025年四季度下降约36%,主要受春节季节性因素、车端清库存周期影响;全年市场将呈现“前低后高”格局,政策红利预计在春节后集中释放。二、锂电产业现状:储能主导的结构性变革

2.1 最新排产数据与产业结构特征

据大东时代智库(TD)2025年12月调研数据,2026年1月中国锂电(动力+储能+消费)总排产210GWh,环比下降4.5%,同比增长39.8%;全球锂电总排产220GWh,环比下降6.4%,同比保持高速增长。产业核心结构变化聚焦三大维度:1.储能电芯成为增长核心:国内储能电芯排产占比达38.3%,1月排产规模突破80.4GWh(210GWh×38.3%),较2025年12月的69GWh环比增长16.5%,头部企业储能订单已排至2026年上半年,需求支撑强劲;2.技术路线分化加剧:磷酸铁锂电芯排产占比45.7%,三元电芯排产占比16.8%,“动力电池产线转储能”成为行业主流操作,头部企业技术切换周期仅需7-10天,普通企业约半个月,产能适配效率持续提升;3.企业分化趋势显著:头部企业排产韧性较强,宁德时代(300750.SZ)1月排产75.5GWh,环比下降2.6%;比亚迪(002594.SZ)1月排产24.8GWh,环比下降9.8%;二线企业动力电池排产普遍下调15%-20%,远超行业整体降幅,行业集中度进一步提升。2.2 核心材料价格动态与趋势研判

截至2026年1月初,锂电核心材料价格呈现显著反弹态势,供需紧平衡特征凸显,具体价格走势与趋势如下:1.碳酸锂:2025年价格呈现V型走势,6月触及5.9万元/吨低点后持续回升,12月末期货价格突破13万元/吨,2026年1月1日现货价格为11.94万元/吨,较上月初上涨28.02%;预计2026年一季度末至二季度初涨价或见顶,全年价格中枢高于2025年;2.六氟磷酸锂:当前价格约12万元/吨,两个月涨幅超118%,供需紧平衡下2026年上半年将维持高位运行;3.钴酸锂:价格约35万元/吨,年初至今涨幅超150%,需求端支撑价格持续走强;4.VC添加剂:受益于储能电芯高添加比例(5%-8%,远超动力电池的2%-3%),需求同比增长超40%,2026年1月价格环比涨幅5%-10%,大客户合作价超15万元/吨,量价齐升逻辑明确;5.储能电池:散单报价涨至0.3元/Wh以上,户储100Ah电芯含税价达0.39-0.43元/Wh,价格上涨动力源于储能需求爆发。价格波动核心逻辑:储能需求爆发与供给弹性不足的博弈。据测算,2026年全球储能领域对应锂需求有望突破60万吨,同比增长74%,在锂电总需求中的占比将升至31%,成为支撑材料价格的核心驱动力。2.3 技术创新趋势与产业升级方向

2026年锂电与新能源汽车行业技术迭代进入加速期,核心创新趋势聚焦五大领域:1.电池技术:固液混合电池搭载规模将达十万辆级,能量密度突破300-400Wh/kg;钠离子电池2026年全球出货量有望突破10GWh,在人工智能数据中心等领域实现规模化应用;高压实磷酸铁锂技术持续进阶,第四代、第五代产品相继量产,性能与成本优势进一步凸显;2.补能技术:兆瓦级超充技术加速普及,支持该技术的电动重卡车型将达百余款,有效破解商用车补能效率瓶颈,推动商用车电动化进程;3.智能技术:L3级有条件自动驾驶技术方案逐渐收敛,高带宽内存芯片在高端车型中的渗透率将超30%,端到端人工智能智能座舱进入规模化量产阶段,智能化体验持续升级;4.配套技术:高效宽温域热泵系统市场搭载率有望突破40%,使整车低温续航衰减降低40%以上;车载光通信技术完成实车验证,为高级别自动驾驶提供稳定技术支撑;5.基础设施:光储充一体化成为充电桩建设新方向,2026年4月中西部光储充换电产业博览会将在郑州举办,助力“光储充运”一体化产业生态构建。三、产业链投资机会与市场展望

3.1 市场规模预测与结构特征

1.新能源汽车市场:2026年国内销量有望突破1000万辆,全球销量突破2650万辆;中国汽车出口量预计达686万辆(同比增长21%),其中新能源汽车出口330万辆(同比增长40%),出口成为对冲国内低端市场疲软的核心力量,全球化布局成效显著;2.锂电产业市场:2026年全球锂电出货量突破2.65TWh,其中动力电池需求1.75TWh,储能电池需求0.9TWh;年末行业总产能突破12TWh(12000GWh),但结构性短缺与过剩并存,储能电池产能仍处于紧张状态,供需错配带来结构性机遇;3.细分市场:储能市场持续快速增长,中国储备项目池规模预计超过800GWh且仍在扩容;新能源重卡等商用车电动化进程加速,成为政策专项支持领域,细分赛道增长确定性较强。3.2 核心环节投资机会与龙头标的

(1)整车企业:聚焦中高端化与出海双主线

•比亚迪(002594.SZ):2026年销量目标520-550万辆(同比增长12%-17%),营收有望冲击万亿元;海外销量目标150万辆,占比升至30%以上;磷酸锰铁锂刀片电池(能量密度提升15%,循环寿命4000次)配套中高端车型,钠离子电池(成本降低20%)搭载海鸥车型,2026年钠离子电池产能扩至30GWh,技术与产能双重支撑增长;•理想汽车(02015.HK/LI.US):2026年进入增程式向纯电动转型关键期,目标年交付量重回百万级,纯电车型占比提升至50%,有望实现盈利转正;截至2026年初,现金储备预计超900亿元,为转型提供充足资金保障,转型确定性较强;•蔚来汽车(09866.HK/NIO.US):通过多品牌战略突破销量瓶颈,需同步优化成本控制体系;招银国际预测,2026年公司剔除股权激励后净亏损仍约57亿元,盈利能力改善为核心关注焦点,业绩修复进度决定投资价值;•出口导向型企业:奇瑞、长城汽车等海外布局领先企业,凭借燃油车与新能源汽车协同发力,深度受益于出口增长红利,全球化布局带来业绩增量。(2)锂电材料:锚定供需紧平衡的结构性机遇

•六氟磷酸锂(6F):天赐材料(002703.SZ)(全球产能11万吨,满产满销)、多氟多(002407.SZ)、天际股份(002759.SZ)(产能3.7万吨,一季度满产满销)、新宙邦(300037.SZ)(技改后产能扩至3.6万吨),供需紧平衡下量价齐升逻辑清晰;•VC添加剂:华盛锂电(688353.SH)、新宙邦(300037.SZ)、天赐材料(002703.SZ),受益于储能需求驱动的量价齐升,行业景气度持续上行;•隔膜:恩捷股份(002812.SZ)、星源材质(300568.SZ)、中材科技(002080.SZ),行业产能利用率达100%,供需矛盾加剧推动价格上涨,龙头企业议价能力突出;•上游原材料:赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)、融捷股份(002192.SZ)(受益于碳酸锂价格回升);华友钴业(603799.SH)、寒锐钴业(300618.SZ)(受益于钴相关材料价格上涨),资源端受益于材料价格反弹。(3)电池制造与配套环节:把握龙头优势与细分赛道机遇

•电池制造:宁德时代(300750.SZ)(2026年预计营收5010亿元、归母净利润874亿元,固态电池中试线能量密度达450Wh/kg),技术与规模优势领先;中创新航(03931.HK)(2026年排产计划180GWh,储能电池出货目标50GWh),储能业务成为增长引擎;比亚迪电池(002594.SZ)(西安三期40GWh项目2026年投产,外部客户拓展加速),产能扩张与客户结构优化支撑增长;•设备制造:先导智能(300450.SZ)、杭可科技(688006.SH)、赢合科技(300457.SZ),受益于头部电池企业产能扩张,设备需求持续释放;•充电设施:特来电、星星充电、华为数字能源、绿能慧充(600212.SH)等,受益于光储充一体化建设加速,基础设施升级带来行业机遇;•回收利用:格林美(002340.SZ)、华友钴业(603799.SH)、旺能环境(002034.SZ),动力电池退役高峰期临近,资源循环利用需求提升,行业进入快速发展期。3.3 风险提示与投资策略建议

(1)主要风险因素

1.政策风险:地方配套政策落地进度不及预期,新能源汽车购置税政策后续调整存在不确定性,政策变动可能影响行业需求;2.产能过剩风险:2026年末锂电行业整体呈现供大于需格局,二线、三线电池企业面临产能出清压力;据测算,2026年上半年中国碳酸锂市场预计过剩7.4万吨,可能引发价格波动,冲击产业链盈利;3.原材料价格波动风险:碳酸锂、六氟磷酸锂、钴酸锂等关键原材料价格大幅波动,影响锂电产业链各环节盈利能力,盈利稳定性受考验;4.技术路线变革风险:固态电池、钠离子电池等新技术路线快速迭代,可能对现有技术体系形成替代,相关企业面临转型压力,技术迭代风险需重点关注;5.国际贸易风险:海外市场贸易摩擦加剧,可能对中国新能源汽车出口造成不利影响,全球化布局企业业绩承压;6.需求抑制风险:储能电芯价格超0.35元/Wh时,可能导致储能项目投资回报下降,市场需求出现萎缩,需求端支撑力度减弱。7.(2)投资策略建议

8.仓位配置:整车板块30-40%(聚焦中高端与出口导向型企业)、锂电材料板块30-40%(重点布局六氟磷酸锂、VC添加剂、隔膜等供需紧平衡品种)、电池制造板块20-30%(把握龙头企业技术与规模优势)、充电设施及回收利用板块10%(布局细分赛道机遇);9.建仓时点:春节后2-3月(政策效应集中释放,销量数据有望超预期,催化板块行情)、年中6-7月(半年报业绩披露期,关注企业盈利表现,业绩超预期标的具备估值修复空间)、年底11-12月(为2027年布局的窗口期,把握估值切换机会);10.核心逻辑:把握“政策精准扶持+储能需求爆发+技术迭代升级”三大主线,聚焦供需紧平衡环节与具备全球竞争力的龙头企业,兼顾成长性与估值合理性,动态调整投资组合。四、投资逻辑思维导图

五、长期投资价值判断

2026年是新能源汽车产业链从政策驱动向市场驱动、从规模扩张向质量提升的关键转折年。以旧换新政策的精准调控有效优化市场需求结构,推动行业向中高端转型;储能市场的爆发式增长为锂电产业注入持续动力,成为行业增长的核心引擎;技术创新与全球化布局成为企业核心竞争力的关键抓手,头部企业优势持续凸显。当前,优质企业估值已调整至合理区间,叠加产业基本面持续改善,2026年是布局长期优质标的的良好时机。总体维持新能源汽车产业链“强于大市”评级,建议投资者聚焦技术领先、具备核心竞争力的头部企业,密切关注产业发展趋势与政策变化,动态调整投资策略,把握结构性投资机遇。1.商务部等八部门《2026年汽车以旧换新补贴实施细则》(2025年12月30日),http://www.mofcom.gov.cn/zwgk/zcfb/art/2025/art_2a65998b79af47eaaf2115ef1ce234f9.html;2.国家发展改革委、财政部《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》(2025年12月31日);3.大东时代智库(TD)《2026年1月中国锂电产业排产调研报告》(2025年12月25日);4.大东时代智库(TD)《2026年锂电产业研判:从情绪到理性的回归》(2025年12月31日);5.中国汽车流通协会乘用车市场信息联席分会《2026年中国新能源汽车市场展望报告》;6.上海钢联《2025年12月电池级碳酸锂价格监测报告》(2025年12月31日);7.鑫椤咨询《2026年全球储能锂电池出货量预测报告》(2025年12月29日);8.相关上市公司2025年年度报告及2026年业绩预告;9.招银国际、中信证券、中金公司《新能源汽车产业链行业研究报告》。本文件仅作为国内新能源汽车产业链研究的参考资料,不构成任何形式之投资建议、交易依据或决策指引。市场数据及预测受宏观经济形势、政策调整、技术迭代、下游需求变动等多种因素综合影响,或与实际情况存在偏差。上市公司之业务进展及业绩表现应以企业官方披露信息为准,本文对企业业务之分析并不构成对其未来业绩之承诺。在撰写本文过程中,已尽最大努力确保所涉信息之准确性与客观性,但不对信息之完整性、及时性和有效性作出明示或暗示之保证。任何机构或个人依据本文内容作出决策,需自行承担相关风险。