Global Medical Imaging Market 2025-2029

全球医学影像市场分析报告(2025-2029年)

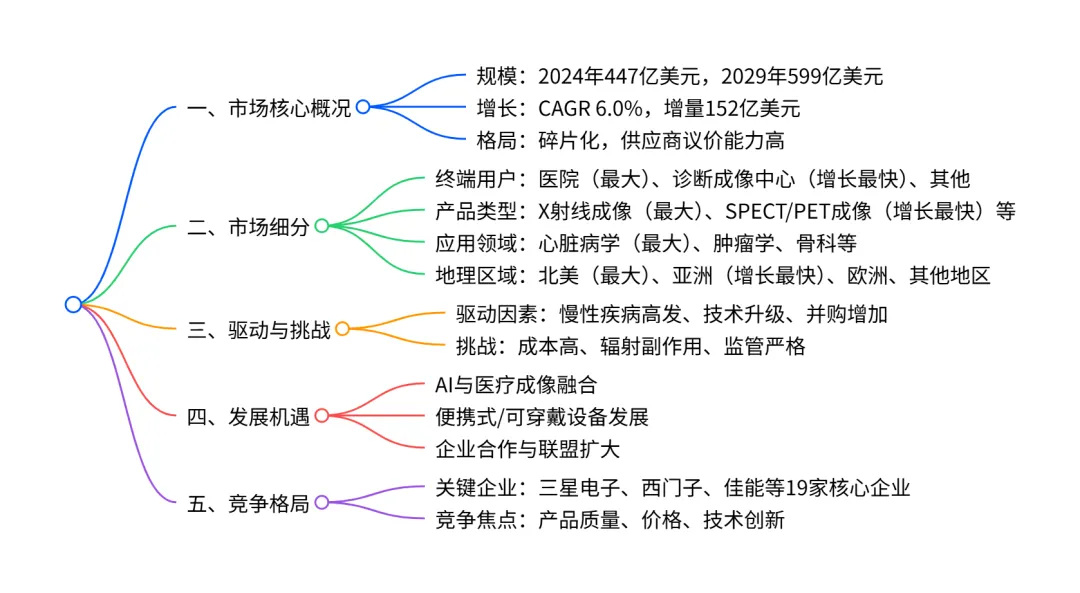

2024-2029 年全球医疗成像市场呈现加速增长态势,2024 年市场规模达447 亿美元,预计 2029 年将增至599 亿美元,期间复合年增长率(CAGR)为6.0%,增量增长达152 亿美元;市场呈碎片化竞争格局,供应商议价能力高、新进入者威胁低,医院是最大终端用户(2024 年占比 45.4%),X 射线成像为最大产品品类(2024 年占比 41.4%),心脏病学是主要应用领域(2024 年占比 30.2%),北美为最大区域市场(2024 年占比 43.2%)但亚洲增长最快(CAGR 8.8%);驱动因素包括慢性疾病患病率上升、技术进步及并购活动增加,同时面临设备成本高、辐射副作用及严格监管等挑战,AI 集成、便携式设备发展为核心机遇。

一、市场整体态势

规模与增长:2024 年全球医疗成像市场规模为447 亿美元,预计 2029 年将达到599 亿美元,2024-2029 年期间增量增长152 亿美元,复合年增长率(CAGR)稳定在6.0%,年同比增长率介于 5.6%-6.6% 之间,增长势头持续加速。 历史表现:2019-2023 年市场从 343 亿美元增长至 424 亿美元,增量 81 亿美元,CAGR 为 5.4%,为后续增长奠定基础。 市场特征:2024-2029 年始终处于增长生命周期阶段,市场结构呈碎片化,供应商议价能力高、买方议价能力低,新进入者威胁低、替代品威胁低,行业竞争激烈(威胁程度高),市场有利指数稳定在 0.6。

二、市场细分详情

(1)终端用户细分(2024-2029 年)

关键亮点:医院是最大终端用户,诊断成像中心为增长最快细分。

(2)产品类型细分(2024-2029 年)

关键亮点:X 射线成像是最大产品品类,SPECT/PET 成像为增长最快品类(CAGR 8.1%)。

(3)应用领域细分(2024-2029 年)

关键亮点:心脏病学是最大应用领域,其他应用领域(胃肠病学等)增长最快(CAGR 6.5%)。

(4)地理区域细分(2024-2029 年)

关键亮点:北美是最大区域市场,亚洲为增长最快区域(CAGR 8.8%),欧洲对增量增长贡献最高(36.8%)。

三、驱动因素、挑战与机遇

核心驱动因素

慢性疾病患病率上升:癌症、心血管疾病等病例增多,推动诊断需求增长,2025 年全球癌症确诊病例预计达 2130 万。 技术升级与创新:数字成像、3D/4D 超声、混合成像(PET/CT、PET/MRI)、AI 集成等技术提升设备性能。 并购活动增加:企业通过收购强化产品组合与技术能力,如 2024 年 GE 医疗收购 MIM Software。

主要挑战

设备与诊疗成本高:MRI 设备均价 15-30 万美元,PET/CT 年维护成本 9.5-12 万美元,诊疗费用(如 CT 扫描 50-1500 美元)限制发展中国家 adoption。 辐射与副作用风险:X 射线、CT 等含电离辐射,可能增加癌症风险;造影剂可能引发过敏、肾损伤等问题。 严格监管要求:设备需通过 FDA、EMA 等机构审批,如 X 射线、CT 需符合辐射控制法规,增加企业合规成本。

核心发展机遇

AI 集成:提升诊断准确性与效率,如飞利浦 HealthSuite Imaging AI 解决方案优化 workflows。 便携式 / 可穿戴设备:无线移动 X 射线、手持超声等产品满足基层医疗与远程诊疗需求。 企业合作与联盟:如飞利浦与 Cognizant 合作推进数字健康解决方案,扩大市场覆盖。

四、竞争格局

竞争特征:市场碎片化,19 家核心企业包括三星电子、西门子、佳能、GE 医疗、飞利浦等,竞争焦点集中在产品质量、技术创新、价格与分销网络。 企业类型:涵盖纯业务型、品类聚焦型、行业聚焦型与多元化企业,多数企业医疗成像业务为贡献型收入(非核心收入来源)。 关键企业表现:三星电子、西门子、佳能位列排名指数第一梯队;西门子 Healthineers、GE 医疗在技术研发与市场覆盖上优势显著。

4. 关键问题

问题 1:2024-2029 年全球医疗成像市场的核心增长动力是什么?哪些因素会制约其发展?

答案:核心增长动力包括三方面:① 慢性疾病(癌症、心血管疾病等)患病率持续上升,推动诊断需求激增;② 技术升级,如数字成像、混合成像、AI 集成等提升设备性能与诊疗效率;③ 企业并购活动频繁,助力产品组合扩张与技术整合。制约因素主要有:① 设备采购、维护及诊疗成本高昂,限制中低收入地区与机构的 adoption;② 辐射与造影剂相关副作用存在健康风险,影响患者接受度;③ 监管严格,设备审批流程复杂,增加企业合规成本与上市周期。

问题 2:全球医疗成像市场在产品、终端用户、地理区域三个维度的 “最大细分” 与 “增长最快细分” 分别是什么?

答案:① 产品维度:最大细分是 X 射线成像(2024 年占比 41.4%),增长最快细分是 SPECT/PET 成像(CAGR 8.1%);② 终端用户维度:最大细分是医院(2024 年占比 45.4%),增长最快细分是诊断成像中心(CAGR 6.5%);③ 地理区域维度:最大细分是北美(2024 年占比 43.2%),增长最快细分是亚洲(CAGR 8.8%)。

问题 3:在全球医疗成像市场的竞争格局中,企业的核心竞争焦点是什么?主要参与者有哪些,其市场定位有何特点?

答案:核心竞争焦点包括产品质量与技术创新(如 AI 集成、混合成像技术)、价格竞争力、分销网络覆盖及售后服务。主要参与者涵盖 19 家核心企业,包括三星电子、西门子、佳能、GE 医疗、飞利浦、富士胶片等;市场定位呈现多元化:① 第一梯队企业(三星、西门子、佳能)规模大、技术领先,为多元化布局;② 专业型企业(如上海联影)聚焦医疗成像领域,主打技术差异化;③ 多数企业的医疗成像业务为 “贡献型收入”,非整体业务核心,市场决策受整体战略影响较小。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;