磁性微球颗粒是一类经工程化设计的微米级至亚微米级功能颗粒,核心特征是将磁性成分(通常为氧化铁或其他磁性材料)与外部基质或涂层相结合,进而赋予颗粒稳定性能、分散性能及可控的表面化学性质。其具备独特的磁响应特性,在外部磁场作用下可快速被捕获、浓缩或从复杂液体中分离;移除磁场后,尤其超顺磁性设计的颗粒可重新分散,能够实现快速、可扩展且低剪切力的工作流程。从结构来看,磁性微球颗粒的“微球”结构可分为聚合物基(如聚苯乙烯、水凝胶)和无机基(如二氧化硅)两类,通常通过包裹或涂覆磁性核心的方式,避免磁性成分氧化、减少非特异性结合,并可提供羧基、氨基、环氧基等功能基团,用于生物分子偶联。凭借可定制化的表面特性,磁性微球颗粒能选择性结合DNA/RNA、蛋白质、细胞或特定分析物,广泛应用于核酸提取、免疫测定、细胞分离等多个领域。

稳步增长的赛道:全球市场发展概况

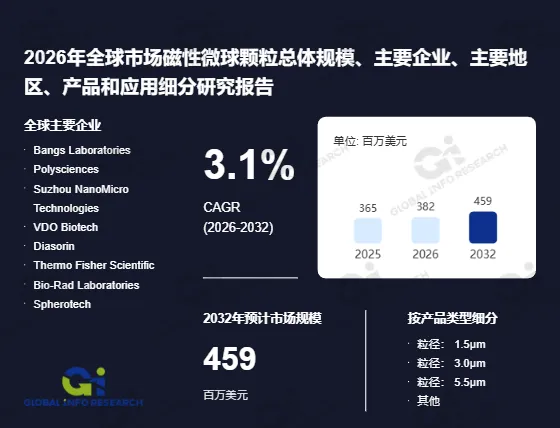

全球磁性微球颗粒市场呈现稳步增长态势,据调研数据显示,2025年全球该领域市场收入约为365百万美元,预计到2032年将增长至459百万美元,在2026至2032年的预测期内,年复合增长率(CAGR)将达到3.1%。(数据来源:《2026年全球市场磁性微球颗粒总体规模、主要生产商、主要地区、产品和应用细分研究报告》 出版商:环洋市场咨询(Global Info Research))

聚焦核心维度:调查对象核心分类

本次调研围绕磁性微球颗粒市场的核心构成要素展开分类,其中产品类型维度以粒径为核心划分依据,可明确分为四大核心类别:

一是粒径1.5μm的磁性微球颗粒,适配对颗粒尺寸要求精细的特定应用场景;

二是粒径3.0μm的磁性微球颗粒,是市场中应用较为广泛的常规粒径类型;

三是粒径5.5μm的磁性微球颗粒,适用于需要较高捕获效率的应用场景;

四是其他粒径磁性微球颗粒,涵盖上述三种标准粒径之外的特殊规格产品,以适配个性化应用需求。

精准适配的场景:下游应用核心领域

磁性微球颗粒的下游应用领域聚焦于生物科技相关场景,主要分为三大核心类别,形成精准适配的应用格局:一是体外诊断领域,作为核心耗材广泛应用于免疫测定、核酸提取等诊断环节,助力提升诊断的精准度与效率;二是生物分离与纯化领域,用于细胞分离、蛋白质纯化等工艺,简化分离流程、提高纯化效果;三是其他领域,涵盖微流控芯片实验室系统等新兴应用场景。不同应用领域基于其技术工艺要求的差异,对磁性微球颗粒的粒径、表面功能基团、磁响应性能等指标有着明确的差异化需求。

驱动增长的引擎:市场发展核心驱动

全球磁性微球颗粒市场的稳步增长,源于多方面核心因素的协同驱动。首先,全球体外诊断行业的快速发展,诊断技术的不断革新与应用场景的持续拓展,对高性能磁性微球颗粒的需求持续攀升,成为市场增长的核心动力。其次,生物制药行业的蓬勃发展,细胞治疗、蛋白质药物等领域的研发与生产对生物分离纯化工艺要求不断提高,进一步释放磁性微球颗粒的市场需求。再者,材料科学与生物工程技术的不断进步,推动磁性微球颗粒的性能持续优化、生产成本逐步降低,拓展了其应用边界。同时,全球公共卫生防控对快速诊断技术的需求提升,也带动了磁性微球颗粒在核酸检测等领域的短期需求激增与长期应用普及,助力市场持续增长。

全球竞争的格局:主要参与企业

本次研究重点关注的全球范围内磁性微球颗粒主要竞争企业包括:Bangs Laboratories、Polysciences、Suzhou NanoMicro Technologies、VDO Biotech、Diasorin、Thermo Fisher Scientific、Bio-Rad Laboratories、Spherotech、Ademtech、Ocean NanoTech、Cospheric。

技术赋能的未来:行业发展展望

随着生物科技行业的持续革新,磁性微球颗粒行业将迎来更为广阔的发展前景。未来,行业发展将聚焦于高性能化、个性化与低成本化三大核心方向,通过材料技术创新进一步提升颗粒的磁响应速度、表面修饰精准度与生物相容性;针对不同应用场景的个性化需求,开发更多定制化粒径与功能基团的产品;同时通过生产工艺优化降低生产成本,推动产品在更多中低端市场的普及。从市场格局来看,具备核心技术优势、完善质量控制体系与全球化供应能力的头部企业将进一步提升市场集中度,而专注于细分领域技术创新的中小厂商则可依托差异化优势抢占细分市场。整体而言,磁性微球颗粒行业将在助力体外诊断、生物制药等行业发展的过程中实现持续增长,成为生物科技领域不可或缺的核心功能材料。