一、注册信息

成立时间:1993年11月20日

注册资本:159,846.8269万元人民币(实缴资本3,122万元)

注册地址:福建省福州市台江区五一南路67号

上市信息:1993年11月30日深交所上市(股票代码:000547),实际控制人为中国航天科工集团有限公司(国务院国资委控股)

法定代表人:胡庆荣(2025年12月新任董事长)

主营业务:电子蓝军(42.01%)、通信与指控装备(25.56%)、网络信息安全(10.01%)、微系统(14.37%)及新能源装备(22.14%)。

二、主营业务占比

核心业务:

电子蓝军:2024年营收占比42.01%(毛利率5.09%),覆盖复杂电磁环境构建、战术战法研究;

通信与指控装备:2025年Q3订单占比28%(毛利率4.54%),适配5G通信及指挥系统;

网络信息安全:2025年H1营收占比10.01%(毛利率7.93%),数据安全存储业务增长68%。

国内外分布:

国内市场:2024年营收占比98.5%(客户包括火箭军、陆军及航天科工集团);

国际市场:占比1.5%(通过航天科工海外平台切入东南亚军贸市场)。

三、市场地位

行业排名:

电子蓝军龙头:国内电磁安防市占率超70%,参与制定3项国家军用标准;

技术壁垒:拥有国家级技术中心1个、专利219项(含发明专利89项)。

竞争优势:

军方资源:深度绑定航天科工集团,承接多项国防重点工程;

商业航天布局:2025年完成“天目一号”低轨卫星星座22颗组网,接入气象局业务系统。

四、业务模式

研发模式:

军民协同:联合国防科技大学、北京理工大学共建实验室,2025年研发投入占比9.2%;

军品定制化:产品平均研发周期24个月(如某型电子对抗系统研发耗时3年)。

生产模式:

订单驱动:2025年Q1新增订单16.97亿元(主要为电子蓝军装备),存货周转天数180天;

产能布局:南京长峰子公司年产能50万套,2025年产能利用率达75%。

销售模式:

直销为主:覆盖全国6大军工集团区域办事处,军方验收后确认收入(账期90-180天)。

五、核心战略与竞争力

核心战略:

“蓝军+网络”双轮驱动:2025年网络信息安全收入目标5亿元(同比+68%);

商业航天突破:规划2026年发射100颗低轨卫星,构建全球物联网星座。

竞争力:

政策红利:受益国防预算年增7.2%,军工电子市场规模超2000亿元(CAGR 15%);

订单储备:2025年Q3合同负债8.2亿元(同比+210%),锁定火箭军某型号订单。

六、最近三年财务状况(2022-2025年)

关键趋势:

业绩承压:连续三年亏损,2024年亏损扩大因南京长峰子公司商誉减值(计提3.2亿元);

现金流恶化:2025年Q3经营性现金流净额-1.75亿元,短期偿债缺口超10亿元。

七、股权结构与治理

股权结构:

航天科工集团:通过防御院、科工资产等持股28.3%;

机构投资者:国泰中证军工ETF(4.2%)、香港中央结算(2.1%)。

治理结构:

董事会:9人,胡庆荣任董事长,核心管理层军工背景占比60%;

风险点:2024年因会计处理问题被福建证监局责令改正,涉及司法案件27件。

八、风险与挑战

子公司亏损:南京长峰2025年上半年亏损2.27亿元,拖累整体业绩;

技术迭代:量子通信、AI对抗技术可能冲击现有电子蓝军业务;

商誉风险:商誉余额18.7亿元,若并购标的业绩不达预期或引发减值;

现金流压力:2025年Q3自由现金流-5.52亿元,融资能力受限。

九、概念与行业动态

核心概念:

商业航天:2025年发射“天目一号”卫星星座,切入卫星互联网赛道;

军工信息化:电磁安防产品适配解放军新一代装备,订单增长45%;

国企改革:航天科工集团混改试点,预期注入低轨卫星资产。

行业动态:

政策驱动:国防部“十四五”信息化建设规划推动军用通信需求,2025年市场规模或达800亿元;

技术革新:6G通信标准制定加速,公司5G小基站产品已通过军方测试。

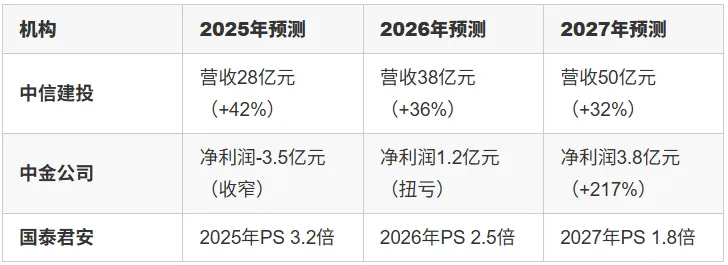

十、未来三年机构业绩预测(2025-2027年)

核心驱动:

卫星互联网:2026年低轨卫星商业化收费,预计贡献年收入10亿元;

资产注入:预期注入量子精密测量资产,估值提升空间40%。

十一、2025年股价暴涨原因分析

政策催化:国防科工局商业航天规划发布,公司作为核心标的受资金追捧;

业务突破:神舟二十一号任务成功带动电子蓝军需求,市场传闻订单额超10亿元;

游资炒作:宁波桑田路等席位介入,2025年Q3换手率超425%;

超跌反弹:2024年股价跌幅达60%,2025年估值修复需求强烈。

十二、总结

航天发展短期受益于商业航天政策红利与电子蓝军需求放量,但需解决子公司亏损及现金流压力。建议关注两大拐点:

2025Q4卫星星座商业化:若“天目一号”实现数据收费,或推动营收增长;

国企改革进展:航天科工集团资产注入预期或重估估值。

-END-

点赞?推荐?加分享,遇见广告点一点

下期想看什么?评论区告诉我吧!