快来扫码加入【慧眼禅心的修炼】星球吧!

? 里面不仅有宝藏PDF源文件,还能和一群志同道合的小伙伴一起成长~

人形机器人灵巧手行业深度研究报告:量产前夜的“最后一厘米”革命

一、报告核心摘要

灵巧手作为人形机器人实现精细操作与智能交互的“最后一厘米”,正处于“技术突破→资本涌入→量产落地”的关键拐点。特斯拉Optimus Gen3(2026年Q1发布)将灵巧手自由度提升至22个,采用“空心杯电机+微型丝杠+腱绳传动+电子皮肤”方案,推动行业从“实验室技术”迈向“规模化应用”。2025年全球灵巧手市场规模达63.39亿元,中国以501.33亿元(CAGR 300%)占全球80%以上,2030年全球市场将突破450亿元,销量超百万只。

技术层面,核心部件国产化率显著提升:空心杯电机(70%)、谐波减速器(44%)、力传感器(60%)打破海外垄断,成本较进口下降55%-99.8%。产业链呈现“上游核心部件卡脖子突破、中游集成商分层竞争、下游场景多元拓展”格局,特斯拉、灵心巧手、因时机器人等头部玩家主导技术路线,兆威机电、浙江荣泰等上市公司通过跨界协同切入核心环节。

投资机会聚焦三大主线:1)核心零部件国产替代(空心杯电机、微型丝杠、触觉传感器);2)高自由度集成商(覆盖工业/医疗场景);3)跨界协同企业(汽车零部件+灵巧手)。政策端,工信部标委会成立加速行业标准化,2026年特斯拉量产将成为行业放量“催化剂”。

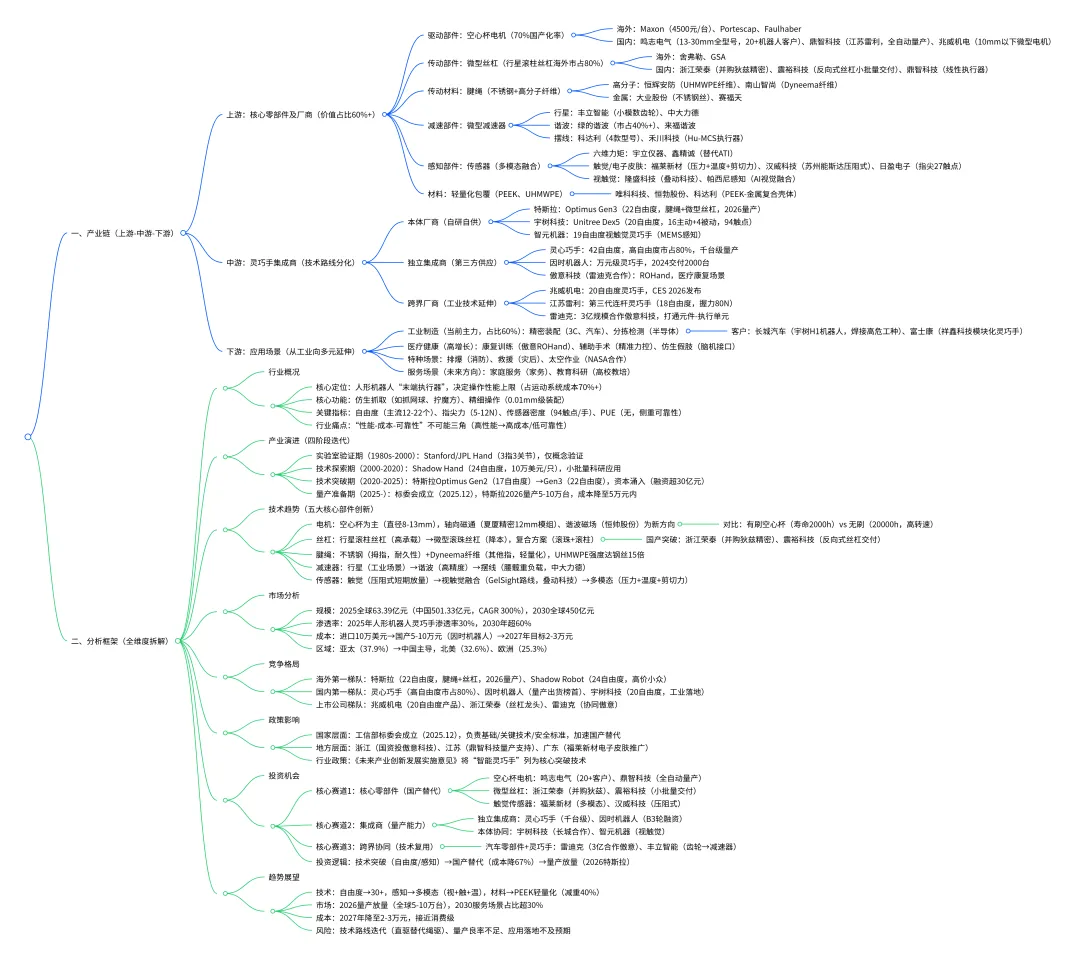

二、详细脑图(核心主干:产业链+分析框架)

三、深度分析章节

(一)行业分析与投资机会(核心侧重A)

1. 驱动因素:三力共振,推动行业从“实验室”到“量产”

1技术驱动:特斯拉引领迭代,核心部件突破特斯拉Optimus Gen3将灵巧手自由度从17提升至22个,执行器数量增加5个,采用“空心杯电机+微型丝杠+腱绳传动”混合方案,可完成“抓网球”“拧瓶盖”等拟人操作,树立行业标杆。国内企业跟进速度快,宇树科技Unitree Dex5实现20自由度(16主动+4被动),指尖94个灵敏触点,反向驱动精度达±0.5mm,技术差距从3年缩小至1年。核心部件国产化率突破:空心杯电机(鸣志、鼎智)成本较进口降67%,谐波减速器(绿的谐波)价格降至进口的45%,为量产奠定基础。

1政策驱动:标准落地,从“无序探索”到“规范发展”2025年12月工信部“人形机器人与具身智能标准化技术委员会”成立,明确基础共性、关键技术、安全等标准制定,解决“技术路线不统一”问题(如腱绳材料、传感器接口)。地方政策同步发力,浙江省国资投资傲意科技,江苏省对鼎智科技等企业给予量产补贴,加速“技术-标准-量产”闭环。

1资本驱动:融资热潮,头部企业加速扩产2024-2025年灵巧手赛道融资超30亿元,灵心巧手超亿元种子轮(红杉领投)、因时机器人近亿元B3轮(神骐领投)、傲意科技近亿元B++轮(浙江国资),资金主要用于产能建设(如因时机器人年产能扩至1万台)和技术研发(如电子皮肤)。上市公司跨界布局,雷迪克与傲意科技达成3亿元合作(1.6亿投资+1亿合资),打通“汽车零部件-灵巧手”产业链。

2. 市场空间:规模高增+成本下降,打开百亿级市场

1整体规模:中国主导全球,CAGR超300%2025年全球灵巧手市场规模63.39亿元,中国以501.33亿元(占比80%+)领跑,2024-2025年CAGR达300%(来源:CSDN博客)。核心驱动是人形机器人量产:特斯拉计划2026年生产5-10万台Optimus Gen3,单机灵巧手价值量约2万元,对应市场规模10-20亿元;国内宇树科技与长城汽车合作部署5000台H1机器人,灵巧手用于焊接等场景,打开工业端需求。

1细分市场:核心零部件价值占比超60%灵巧手成本结构中,核心零部件占比超60%:空心杯电机(25%)、微型丝杠(15%)、触觉传感器(10%)、腱绳(5%)。2027年核心零部件细分市场规模:

1空心杯电机:97.3亿元(鸣志、鼎智主导)

1微型丝杠:55.6亿元(浙江荣泰、震裕科技)

1触觉传感器:41.7亿元(福莱新材、汉威科技)

1降本路径:规模化+国产化,价格从10万→2万当前国产灵巧手价格5-10万元(因时机器人),进口产品10万美元(Shadow Hand)。降本路径清晰:1)量产规模达1万台时,零部件采购成本降30%;2)国产化率从70%提至90%,电机、丝杠成本再降20%;3)材料替代(UHMWPE腱绳替代不锈钢,减重30%+)。预计2027年消费级灵巧手价格降至2-3万元,进入家庭服务场景。

3. 竞争格局:分层竞争,国产厂商主导中低端

1全球竞争:特斯拉“量产导向” vs 海外“高端小众”海外玩家分两类:1)特斯拉(22自由度,成本优先,2026量产);2)Shadow Robot(24自由度,性能优先,10万美元/只,科研场景)、SCHUNK(工业专用,自由度8-12个)。国内玩家形成三层梯队:

梯队 | 代表企业 | 核心优势 | 目标市场 | 2025年市占率 |

第一梯队 | 灵心巧手 | 42自由度,高感知 | 高端智算/特种 | 80%(高自由度市场) |

第二梯队 | 因时机器人 | 万元级,量产能力 | 工业/医疗 | 30%(量产市场) |

第三梯队 | 宇树科技 | 20自由度,工业落地 | 汽车制造 | 20%(工业场景) |

1上市公司格局:跨界切入,核心部件厂商受益上市公司通过“技术复用”切入赛道:1)微型传动(兆威机电):基于精密齿轮箱技术,开发20自由度灵巧手,2026年CES发布;2)汽车零部件(雷迪克):与傲意科技合作,提供精密轴类零件,协同开发“机电软一体化”灵巧手;3)材料(浙江荣泰):并购微型丝杠龙头狄兹精密,丝杠产品进入特斯拉供应链测试。

4. 投资机会:聚焦“国产替代+量产能力+跨界协同”

1主线1:核心零部件国产替代(确定性最高)

1空心杯电机:鸣志电气(13-30mm全型号,20+机器人客户,2023年收入35.3亿元)、鼎智科技(江苏雷利旗下,全自动量产,成本较进口降67%)。

1微型丝杠:浙江荣泰(并购狄兹精密,参股金力传动,丝杠精度达C3级)、震裕科技(反向式行星滚柱丝杠,小批量交付特斯拉供应链)。

1触觉传感器:福莱新材(FOS系列电子皮肤,多模态感知,2024年数据服务收入+75%)、汉威科技(苏州能斯达压阻式电子皮肤,适配医疗场景)。

1主线2:高自由度集成商(弹性最大)

1灵心巧手(高自由度市占80%,千台级量产,绑定国内半数人形机器人厂商)、因时机器人(B3轮融资,年产能1万台,医疗康复场景订单超5000万元)。

1上市公司标的:江苏雷利(第三代连杆灵巧手,握力80N,较前代+50%,适配工业装配)。

1主线3:跨界协同企业(风险较低)

1雷迪克+傲意科技:3亿元合作,打通“汽车精密零件-灵巧手执行单元”,2026年有望实现1.6亿元营收;

1丰立智能:从汽车齿轮延伸至微型行星减速器,适配灵巧手指关节,2025年减速器收入+40%。

(二)技术与产业链深度(核心侧重B)

1. 技术路径:五大核心部件,各有“最优解”

1电机:空心杯为主,新路线探索轻量化灵巧手电机需满足“小体积(直径8-13mm)+高功率密度(>300W/kg)”,空心杯电机是当前主流:

1有刷vs无刷:无刷空心杯电机寿命20000h(有刷2000h),转速高3倍,是高端灵巧手首选(如特斯拉Gen3),国内鼎智科技、鸣志电气已实现无刷量产;

1新路线:轴向磁通电机(夏厦精密12mm模组,适配15自由度灵巧手)、谐波磁场电机(恒帅股份,体积降50%,转矩密度+30%),用于腰髋等重负载部位。

1丝杠:行星滚柱vs滚珠,复合方案平衡性能与成本丝杠实现“旋转→直线运动”转化,是手指弯曲的核心:

1行星滚柱丝杠:承载能力强(是滚珠的3倍),但微型化难(直径>10mm),海外舍弗勒、GSA市占80%,国内浙江荣泰、震裕科技突破C3级精度;

1微型滚珠丝杠:直径5-8mm,适配指尖关节,NSK、THK主导,国内鼎智科技、新剑传动实现小批量交付;

1复合方案:特斯拉Gen3采用“滚珠丝杠(指尖)+行星滚柱丝杠(指根)”,兼顾精度与承载。

1腱绳:混合材料,模仿人类肌腱腱绳传递电机动力,需满足“高强度+低磨损”:

1材料选择:特斯拉Gen3拇指用不锈钢丝(耐久性),其他指用Dyneema纤维(UHMWPE,强度达钢丝15倍,减重30%);

1国内厂商:恒辉安防(UHMWPE纤维,送样特斯拉)、南山智尚(Dyneema纤维,断裂强度>30cN/dtex)、大业股份(不锈钢丝,直径1.0mm,适配腱绳传动)。

1减速器:三类减速器,适配不同关节减速器降低电机转速、提升扭矩,按负载分三类:

类型 | 特点 | 应用部位 | 代表厂商 | 国产化率 |

行星减速器 | 成本低,精度中等 | 指关节 | 丰立智能、中大力德 | 70% |

谐波减速器 | 精度高,体积小 | 腕关节 | 绿的谐波、来福谐波 | 44% |

摆线减速器 | 抗冲击,高负载 | 腰髋 | 科达利、禾川科技 | 30% |

1传感器:从“单一触觉”到“多模态融合”感知是灵巧手“拟人化”核心,分两类:

1内部传感器:六维力矩传感器(ATI龙头,国内宇立仪器、鑫精诚精度达0.005N)、关节位置传感器(编码器,雷赛智能、信捷电气);

1外部传感器:触觉传感器(压阻式:日盈电子指尖27触点;视触觉:叠动科技,厚度0.5mm,适配特斯拉VLA模型)、电子皮肤(福莱新材多模态,压力+温度+剪切力)。

2. 产业链拆解:价值集中上游,中游分层竞争

1上游:核心零部件,技术壁垒最高(价值占比60%+)上游是“卡脖子”突破核心,关键环节及厂商:

1驱动部件:空心杯电机(鸣志、鼎智)、微型无刷电机(拓普集团、信质集团);

1传动部件:丝杠(浙江荣泰、震裕科技)、减速器(绿的谐波、丰立智能);

1感知部件:触觉传感器(福莱新材、汉威科技)、视触觉传感器(隆盛科技-叠动科技);

1材料:UHMWPE纤维(恒辉安防、南山智尚)、PEEK(唯科科技、科达利)。

1中游:集成商,技术路线分化(价值占比30%)中游分三类玩家,各有定位:

1本体厂商自研:特斯拉(22自由度,腱绳+丝杠)、宇树科技(20自由度,反向驱动),优势是“整机协同性强”,缺点是“供应链封闭”;

1独立集成商:灵心巧手(高自由度)、因时机器人(量产),优势是“第三方供应,适配多品牌”,缺点是“依赖本体厂商订单”;

1跨界厂商:兆威机电(微型传动→灵巧手)、雷迪克(汽车零件→灵巧手部件),优势是“量产能力强、成本低”,缺点是“技术积累较浅”。

1下游:应用场景,工业先行,医疗/服务跟进下游应用按成熟度排序:

1工业制造(60%):汽车焊接(宇树H1+长城汽车)、3C精密装配(因时机器人+富士康)、半导体分拣(灵心巧手+中芯国际);

1医疗健康(20%):康复训练(傲意ROHand,脑机接口控制)、辅助手术(帕西尼感知灵巧手,精度0.1mm);

1特种场景(15%):消防排爆(丰立智能灵巧手,防高温)、太空作业(中科院自动化所+航天科技);

1服务场景(5%):家庭家务(傅利叶FDH-6,售价4999元,0.8kg)、教育科研(清瑞博源DexHand021,高校采购)。

3. 产业演进:四十年迭代,2026年迎来量产拐点

11980s-2000年:实验室验证期代表产品:Stanford/JPL Hand(3指3关节)、Utah/MIT Hand(4指12自由度),仅能完成简单抓取,成本超百万美元,无实际应用。

12000-2020年:技术探索期代表产品:Shadow Hand(24自由度,120个传感器,10万美元/只)、DLR Hand(16自由度,力控精度0.1N),客户以科研机构为主(如NASA、麻省理工),市场规模不足1亿美元。

12020-2025年:技术突破期特斯拉入局(2020年宣布Optimus),推动“性能+成本”平衡:Gen1(6自由度)→Gen2(17自由度)→Gen3(22自由度),国内企业跟进,灵心巧手、因时机器人实现量产,2025年中国市场规模突破500亿元。

12025年后:量产落地期2026年特斯拉Optimus Gen3量产(5-10万台),带动产业链放量;国内标委会推动标准统一,核心部件国产化率超90%,成本降至5万元内,应用从工业扩展至家庭服务。

(三)政策影响与趋势展望

1. 政策催化:标准引领,加速国产替代

1国家层面:从“技术探索”到“标准规范”工信部标委会(2025.12成立)负责“基础共性(如自由度定义)、关键技术(如传感器接口)、安全(如漏电防护)”标准制定,解决“不同厂商产品不兼容”问题。例如,统一腱绳材料测试标准(拉伸强度、耐磨性),推动恒辉安防、南山智尚产品进入主流供应链。

1地方层面:资本+产业协同浙江、江苏、广东等省份通过“国资投资+产业园区”支持:浙江省国资投资傲意科技,建设灵巧手量产基地(年产能1万台);江苏省对鼎智科技、江苏雷利给予研发补贴,推动空心杯电机、丝杠国产化。

2. 未来趋势:技术升级+场景扩容+成本下降

1技术趋势:向“人类手”逼近

1自由度提升:2027年主流灵巧手自由度达30+,接近人类手27个关节;

1感知升级:多模态融合(视+触+温+滑觉),视触觉传感器成本降至100元内;

1材料轻量化:PEEK-金属复合壳体(科达利)减重40%,UHMWPE腱绳替代不锈钢(减重30%)。

1市场趋势:2026年量产放量,2030年服务场景爆发

12026-2028年:工业场景主导(占比70%),特斯拉、宇树等实现50万台量产,灵巧手市场规模突破200亿元;

12029-2030年:服务场景崛起(占比30%),消费级灵巧手价格降至2-3万元,进入家庭清洁、老人护理场景。

1风险提示

1技术路线迭代风险:直驱电机可能替代“电机+丝杠+腱绳”方案,导致现有供应链价值重估;

1量产良率风险:灵巧手含数百个精密零件,量产良率若低于80%,成本将超预期;

1应用落地风险:工业场景需求若不及预期(如汽车产线机器人替代放缓),将影响灵巧手出货。

四、核心公司业务拆解(上市公司+头部初创)

公司名称 | 核心业务 | 灵巧手技术布局 | 2025年关键数据 | 竞争优势 |

鸣志电气 | 精密电机 | 空心杯电机(13-30mm),适配20+机器人客户 | 收入35.3亿元,灵巧手业务占比15% | 全型号覆盖,中美双客户 |

鼎智科技(江苏雷利) | 微型电机/丝杠 | 空心杯电机(全自动量产)、微型滚珠丝杠 | 收入6.5亿元,丝杠交付超10万根 | 垂直整合,成本低 |

浙江荣泰 | 微型丝杠 | 并购狄兹精密,行星滚柱丝杠(C3级) | 丝杠业务收入3.2亿元,特斯拉测试 | 技术并购,快速切入 |

福莱新材 | 电子皮肤 | FOS系列(压力+温度+剪切力) | 电子皮肤收入1.8亿元,市占率12% | 多模态感知,绿色技术目录 |

雷迪克 | 汽车精密零件 | 与傲意科技合作,提供灵巧手轴类零件 | 合作金额3亿元,2026年营收1.6亿 | 汽车量产能力复用 |

灵心巧手(初创) | 高自由度灵巧手 | 42自由度,视触觉融合 | 市占率80%(高自由度市场),千台量产 | 技术领先,绑定头部本体 |

因时机器人(初创) | 量产灵巧手 | 万元级,6-12自由度 | 交付2000台,医疗订单5000万 | 成本优势,量产能力 |

宇树科技(初创) | 工业灵巧手 | 20自由度,94触点,反向驱动 | 长城汽车订单5000台,工业落地 | 工业场景适配强 |