中国上市公司市值分析月度报告

(2025年12月)

发布

课题指导:杨之曙

课题负责人:迟永胜

课题组成员:徐子淇 刘晓宁 叶子 张一章 武钇西

数据来源:Wind、清华证研院

说明:本报告基于上交所、深交所、北交所的上市公司分析。因报告时间仓促,部分指标还在研发,当前报告如有不妥之处,请后台留言多提宝贵意见,谢谢。

2026年1月4日,由清华大学全球证券市场研究院(简称“清华证研院”“研究院”)中国上市公司市值研究团队(简称“市值团队”)完成的《中国上市公司市值分析月度报告(2025年12月)》正式发布。本次为第十四次发布月度报告,报告概述了2025年12月中国上市公司的市值整体情况,并依据相关维度对上市公司市值进行多角度分析。

◀

重要结论

▶

报告重要结论如下:

截至2025年12月,中国A股市场整体规模持续增长。上市公司总数5470家,总市值达108.89万亿元,较上月增长3.26%;流通市值98.75万亿元,创历史新高。市场平均市盈率与市净率分别为22.330和1.840,估值水平有所修复。市值分布呈两极化,100亿以下公司占比65.12%,但百亿以上中大型公司和20亿以下小市值公司数量均有所增加。分市场板块看,上交所主板市值占比近半(49.99%),保持主导地位;所有板块市值环比均上升,其中科创板涨幅最大,达8.55%。行业方面,电子行业以12.66%的市值占比连续五个月位居A股首位;银行、电力设备行业紧随其后。有色金属、国防军工行业市值环比涨幅显著。从地域分布看,广东、浙江、江苏三省的上市公司数量最多;北京、广东、上海三地的总市值领先。青海、湖北、宁夏的市值环比增幅居前。企业属性方面,民营企业总市值占比42.29%,环比增长4.67%;国有企业总市值合计占比44.91%,环比增长1.58%。头部公司中,按总市值(含A、B、H股)排名的前20家入围门槛为6417亿元,超万亿公司达12家,其中国企占据主导。市值管理实践持续推进,截至12月,累计835家公司公告建立市值管理制度,225家公司建立估值提升计划。当月分红实施金额超2700亿元,员工持股、股权激励、股份回购及并购重组活动保持活跃。对比海外,美国上市公司总市值达92.77万亿美元,连续八个月创新高。其市值高度集中于信息技术(29.20%)、金融(17.07%)及可选消费(10.62%)行业,凸显科技与消费双轮驱动特征。

◀

主要内容

▶

《中国上市公司市值分析月度报告(2025年12月)》,由清华大学全球证券市场研究院中国上市公司市值管理研究团队编制,报告分别从上市公司市值总体情况、上市公司主要市场板块分析、上市公司市值行业分析、上市公司市值省域分析、上市公司市值公司属性分析、上市公司市值Top20分析、上市公司市值管理制度、分红、员工持股、股权激励、公司增持与回购事件分析、并购事件分析和美国上市公司市值情况分析等领域进行了解读。本期新增加上市公司各区间市值和各属性上市公司市值对总市值贡献的指标。

注:除有特殊说明外,本报告市值默认为A股(含限售股)市值,不含B、H股等。

(一)上市公司市值总体情况方面

报告显示,截至2025年12月31日,中国A股上市公司总数为5470家,总市值为108.89万亿元,较11月份(105.45万亿元)上升3.44万亿元(3.26%),市场整体规模持续扩容。相比于总市值108.89万亿元,A股流通市值为98.75万亿元,非流通市值为10.14万亿元(占总市值9.31%)。A股流通市值较2025年11月份(95.90万亿元)上市2.85万亿元(2.97%),流通规模持续扩大,处于历史高位。今年累计上市116家,退市29家,其中11月份上市18家,退市2家。与往年相比,总股本与流通股本差额进一步减少,略高于2015年的低点水平。上市公司平均市盈率约为22.330,较11月份(21.694)上升2.93%,平均市净率约为1.840,较11月份(1.784)上升3.18%,反映市场估值水平有所修复。A股上市公司市值1万亿以上的公司7家,1000亿~10000亿的有160家,500亿~1000亿的有178家,较11月增加10家,100亿~500亿的有1563家,较11月增加42家,50亿~100亿的有1471家,较11月减少25家,20亿~50亿的有1862家,较11月份减少36家,小于20亿的有229家,较11月份增加14家。100亿以下的公司3562家,约占所有上市公司的65.12%。相较于11月份,12月份A股上市公司市值分布呈现结构性调整,100 亿以上中大型市值区间公司数量普遍增加,20亿以下小市值区间公司数量也有所增加,凸显当前A股市场公司市值两极化格局。

图:上市公司市值总体情况

(数据来源:Wind、清华证研院)

(二)上市公司市值主要市场板块分析方面

上市市场板块方面,上交所主板市值为54.34万亿元,占比49.99%,深交所主板为25.47万亿元,占比23.42%,上交所科创板10.32万亿,占比9.49%,深交所创业板约为17.73万亿元,占比16.30%,北交所上市公司市值约为0.87万亿元,占比0.80%,总体来看,所有板块较11月都有所上升。上交所主板市值较11月份增加1.01万亿元,上升1.86%,深交所主板市值增加0.93万亿元,上升3.64%,科创板市值增加0.88万亿元,上升8.55%,创业板市值增加0.59万亿,上升3.32%,北交所市值增加0.04万亿元,较11月份上升4.85%。整体看,所有板块均有所上调,其中科创板上升幅度最多达8.55%。主要市场板块市值区间方面,上交所主板20亿~50亿、100亿~500亿公司较多,分别为482家、586家;深交所主板20亿~50亿、50亿~100亿、100亿~500亿公司较多,分别为461家、442家和467家;上交所科创板100亿~500亿最多,为201家;深交所创业板20亿~50亿最多,为605家;北交所0亿~20亿、20亿~50亿最多,分别为128家和131家。根据近十年数据统计,主要市场上证滚动市盈率PE(TTM)与深证滚动市盈率均超高位线水平;上证市净率PB(LF)与深证市净率均处于中位数水平附近。

在剔除当月新上市与退市影响后,12月A股上市公司市值可比口径合计上升3.98%,市场出现较为明确的修复态势。从市值区间贡献结构看,100亿~500亿元市值区间上涨1.87%,为本月市值回升的最大来源,1000亿~10000亿区间上涨1.40%,对整体回升形成重要支撑。以上两个区间市值提升合计贡献3.27%,占可比口径整体增幅的八成以上,资金风险偏好有所修复。市场整体风险偏好较前期明显改善。从企业性质贡献结构看,民营企业板块在本月出现集中修复,市值上涨2.17%,占当月整体市值回升的过半比例,是本月市值修复的最主要推动力量。中央国有企业与地方国有企业合计贡献超1.3%,在市值回升中发挥了更为积极的支撑作用;公众企业贡献0.34%;外资企业贡献0.14%。

图:上市公司市值主要市场板块情况

(数据来源:Wind、清华证研院)

(三)上市公司市值行业分析方面

按行业(申万一级)分类,分析各板块占比最大行业,总市值(含A股、B股、H股)中,银行类市值15.71万亿元,占比12.77%;上交所主板,银行类市值15.17万亿元,占比23%;深交所主板,电子类市值3.02万亿元,占比11%;科创板,电子类6.14万亿元,占比52%;创业板,电力设备类3.65万亿元,占比21%;北交所,机械设备0.17万亿元,占比20%。相较于11月份,有色金属类市值占比大幅上升(+17.46%)、国防军工类(+15.50%)、电子类(+9.43%),食品饮料类大幅下降(-5.28%)。按行业(申万一级)分类,公司数量分布,全部公司中,电子类比11月增加5家,基础化工类增加4家;上交所主板,基础化工139家;深交所主板,基础化工128家;科创板,电子类153家,占比26%;创业板,机械设备191家,占比14%;北交所,机械设备类64家。按行业(申万一级)分类,总市值(A股含限售股)中,电子类市值13.77万亿元,占比12.66%,连续五个月位居首位,市值较11月(12.56万亿元)上升9.57%;其次是银行类,市值11.27万亿元,较11月(11.59万亿元)下降2.81%,占比10.36%;第三为电力设备类,市值8.12万亿元,占比7.47%。与11月份相比,有色金属类上升17.15%,国防军工类上升15.62%、通信类也有10%以上的涨幅。按行业(申万一级)分类,总上市公司数量(A股含限售股)5470家中,排名前三的行业为:机械设备类、医药生物类和电子类。其中,机械设备类595家,占比10.88%;医药生物类499家,占比9.12%;电子类494家,占比9.03%。较11月份,多个行业公司数量增加较多,电子类本月增加5家,基础化工类增加4家。按行业(申万一级)市盈率情况,国防军工、有色金属、综合等行业的市盈率上升明显,本月国防军工类市盈率上升17.77%,有色金属类上升14.30%,综合类上升13.55%;本月部分行业下降幅度较大,其中,食品饮料下降5.27%、房地产下降4.37%、医药生物下降3.98%;家用电器、银行、建筑装饰、非银金融类市盈率较低,为15以下。与去年同比之下,社会服务类、房地产类和有色金属类为上升幅度最大的三个行业,社会服务类同比上升96.83%,房地产同比上升58.36%,有色金属类同比上升55.01%。按行业(申万一级)市净率情况,本月较11月份大部分行业都有所上升。国防军工、有色金属、通信等行业提升比例相对较大,其中,国防军工类涨幅达17.74%;食品饮料类、医药生物类、煤炭类降幅较大,其中,食品饮料类跌幅达5.25%。房地产、建筑装饰、银行市净率较低,为1以下。通信类同比上升76.90%,有色金属类同比上升76.38%,食品饮料类同比下降14.25%。

图:上市公司市值行业分布情况

(数据来源:Wind、清华证研院)

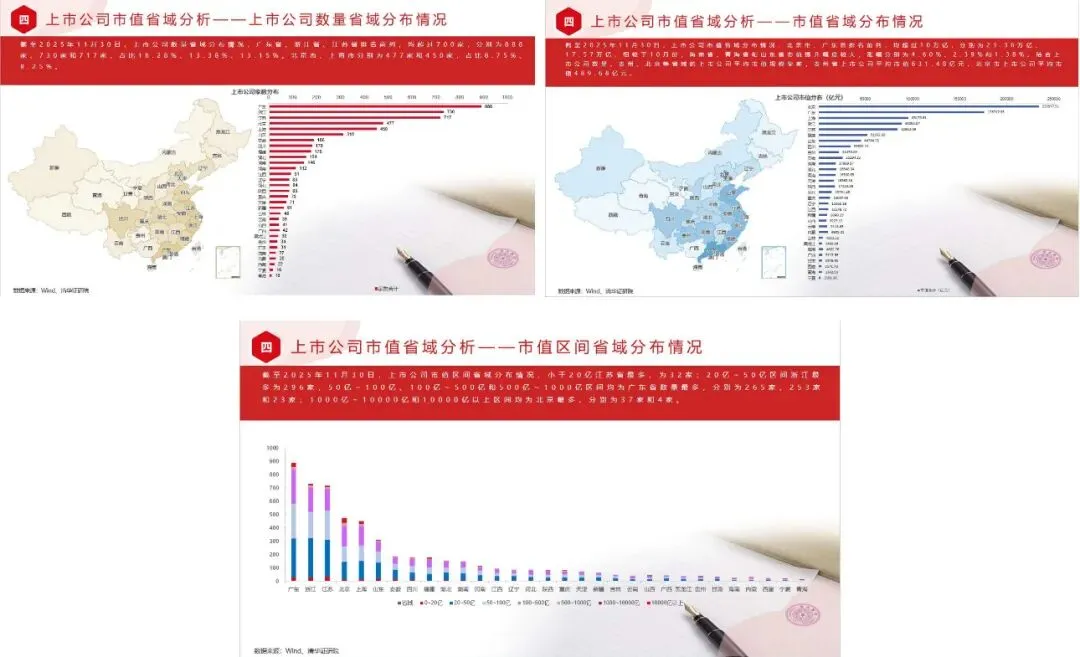

(四)上市公司市值省域分析方面

上市公司数量省域分布情况,广东省、浙江省、江苏省排名前列,均超过700家,分别为890家、731家和721家,占比16.27%、13.36%、13.18%。北京市、上海市分别为481家和452家,占比8.79%、8.26%。上市公司市值省域分布情况,北京市、广东省、上海市排名前列,均超过10万亿,分别为23.36万亿、17.57万亿、10.00万亿,相较于11月份,青海省、湖北省和宁夏回族自治区市值提升幅度较大,涨幅分别为17.08%、8.08%和7.61%。结合上市公司数量,贵州、北京等省域的上市公司平均市值规模靠前,贵州省上市公司平均市值608.88亿元,北京市上市公司平均市值497.75亿元。上市公司市值区间省域分布情况,小于20亿江苏省和广东省最多,均为33家;20亿~50亿区间浙江最多为298家,50亿~100亿、100亿~500亿和500亿~1000亿区间均为广东省数量最多,分别为261家、258家和26家;1000亿~10000亿和10000亿以上区间均为北京最多,分别为40家和4家。

图:上市公司市值省域分布情况

(数据来源:Wind、清华证研院)

(五)上市公司市值公司属性分析方面

报告显示,截至2025年12月31日,民营企业总市值约为45.99万亿,中央国有企业约为28.44万亿,地方国企约为20.40万亿,其中,民营企业市值占上市公司总市值约为42.29%,国企市值合计约为48.84万亿,占比约为44.91%。较11月份,民营企业市值上升4.67%,国有企业市值上升1.58%,公众企业下降0.31%,外资企业上升0.59%,集体企业上升1.30%。A股上市公司市值区间公司属性分布情况,小于20亿、20亿~50亿、50亿~100亿、100亿~500亿、500亿~1000亿和1000亿~10000亿区间均为民营企业较多,分别为195家、1372家、926家、827家、77家和51家,占比85.15%、73.68%、62.95%、52.91%、43.50%和31.88%;10000亿以上区间有5家为国有企业。

图:上市公司市值公司属性分布情况

(数据来源:Wind、清华证研院)

(六)上市公司市值Top20公司情况

按总市值(包含A、B、H股)排名的前20家公司,入围门槛为6417亿,较11月提高95亿元。工商银行、农业银行、建设银行、中国石油、贵州茅台排名靠前,其中总市值超万亿公司合计12家。整体前20家中,国企14家,民企3家,公众企业3家。2021年至2025年12月份总市值(包含A、B、H股)前20名,与11月份相比,中国石油、紫金矿业、中际旭创均达历史最高。中国石油、紫金矿业均上升两名,中际旭创首次进入前20。2021年至2025年12月份总市值(包含A、B、H股)前20名,除去金融相关行业,石油石化、电子等行业公司较多。较11月份,中国石油排名首次位列第一,中际旭创、新易盛、洛阳钼业排名上升明显,洛阳钼业首次排名挤入前20名。恒瑞医药、五粮液退出前20。按A股(不含B、H股)市值排名的前20家公司,入围门槛为5216亿,农业银行、工商银行、贵州茅台、中国石油排名靠前,超过万亿市值的共计7家。前20家中,国企11家,占比55%;民营企业5家,公众企业4家。2021年至2025年12月份,A股(不含B、H股)市值前20名,与11月份相比,中际旭创排名继续大幅上升,市值创历史新高。紫金矿业排名创新高;长江电力、中国神华、邮储银行、中国电信等市值排名大幅下降,其中中国电信掉出前20。反映出近期算力基础设施、高速光模块等硬科技领域与有色金属等资源类板块走强。2021年至2025年12月份,A股(不含B、H股)前20名,与11月份相比,中际旭创排名继续提升2名,且连续三个月上升幅度较大。新易盛上升4名,长江电力下降3名,洛阳钼业首次进入前20。 A股近1月热点及涨幅排名中,玻璃纤维、大飞机、南水北调位列涨幅前三,涨幅分别达 29.35%、27.88%、27.38%。同期A股近1年热点及涨幅排名中,光模块(CPO)、键电毫米波、玻璃纤维占据涨幅前三,涨幅分别高达 167.40%、150.82%、130.92%。对比来看:玻璃纤维、光模块(CPO)、光芯片、光通信等板块同时跻身两个榜单;其中玻璃纤维在双榜中均表现亮眼,近1月涨幅29.35%,近1年涨幅130.92%。

图:上市公司市值Top20公司情况

(数据来源:Wind、清华证研院)

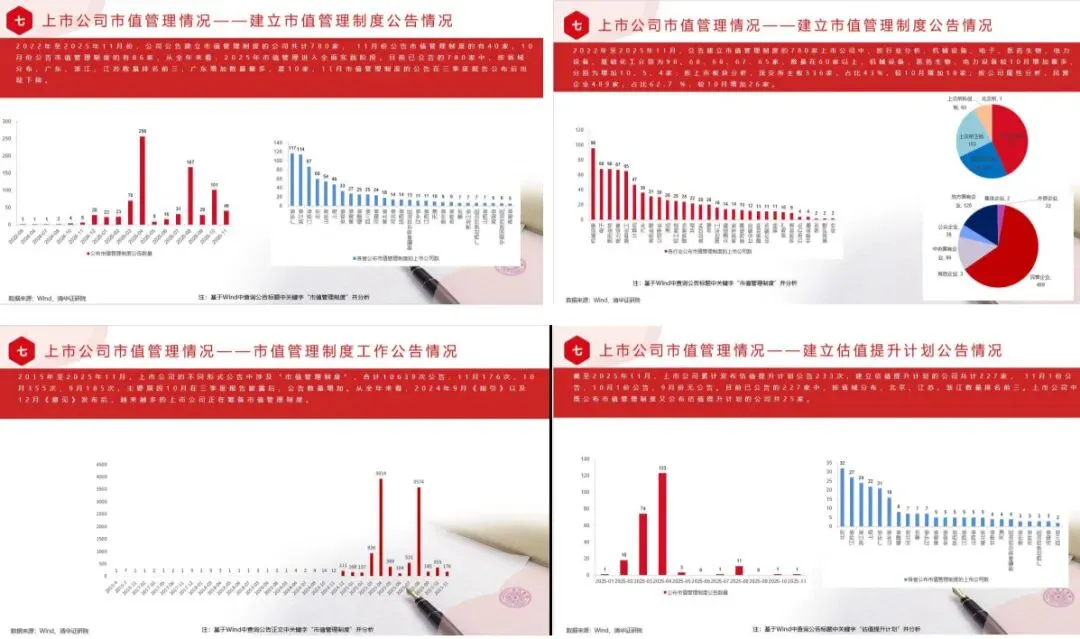

(七)上市公司建立市值管理制度公告及市值管理主要方式情况

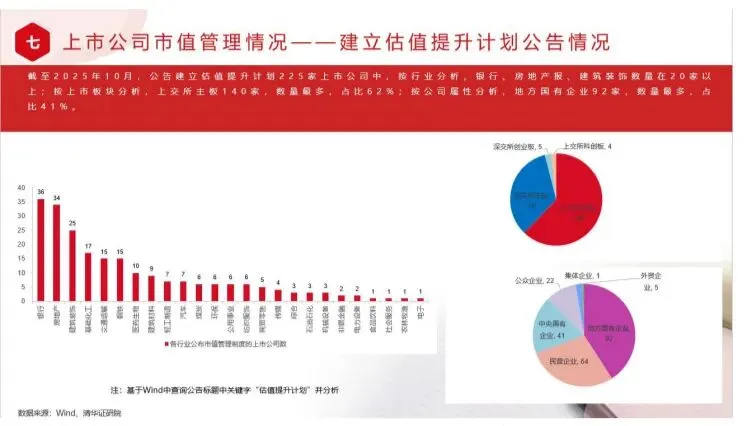

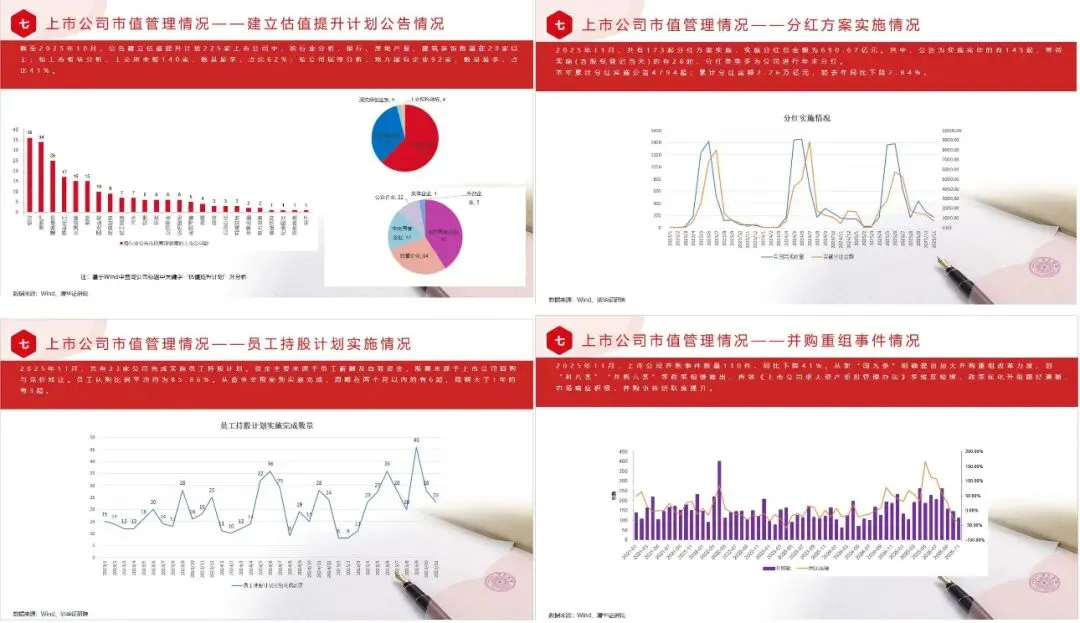

2022年至2025年12月份,公司公告建立市值管理制度的公司共计835家,12月份公告市值管理制度的有68家,公司数量较11月增加28家,从全年来看,2025年市值管理进入全面实践阶段。目前已公告的835家中,按省域分布,广东、浙江、江苏数量排名前三,浙江增加数量最多,是6家,市值管理制度公告数量全年波动上升。2022年至2025年12月,公告建立市值管理制度的835家上市公司中,按行业分析,机械设备、医药生物、基础化工、电子、电力设备,分别为106、72、71、69、67家,数量在50家以上,机械设备、基础化工较11月增加最多,分别为增加10、6家;按上市板块分析,深交所主板355家,占比43%,较11月增加19家;按公司属性分析,民营企业512家,占比61%,较11月增加23家。2015年至2025年12月,上市公司的不同形式公告中涉及“市值管理制度”,合计10856次公告,12月217次,较11月增加39次,主要原因是三季度报告披露后,公告数量有所增加。从全年来看,2024年9月《指引》以及12月《意见》发布后,越来越多的上市公司正在筹备市值管理制度。截至2025年12月,上市公司相继发布估值提升计划公告233次,建立估值提升计划的公司共计225家,12月份无公告,11月份1次公告。目前已公告的225家中,按省域分布,北京、江苏、浙江数量排名前三。上市公司中既公布市值管理制度又公布估值提升计划的公司共25家。截至2025年12月,公告建立估值提升计划225家上市公司中,按行业分析,银行、房地产、建筑装饰数量在20家以上;按上市板块分析,上交所主板140家,数量最多,占比62%;按公司属性分析,地方国有企业92家,数量最多,占比41%。

图:上市公司市值管理制度公告情况

(数据来源:Wind、清华证研院)

上市公司市值管理工具使用情况:

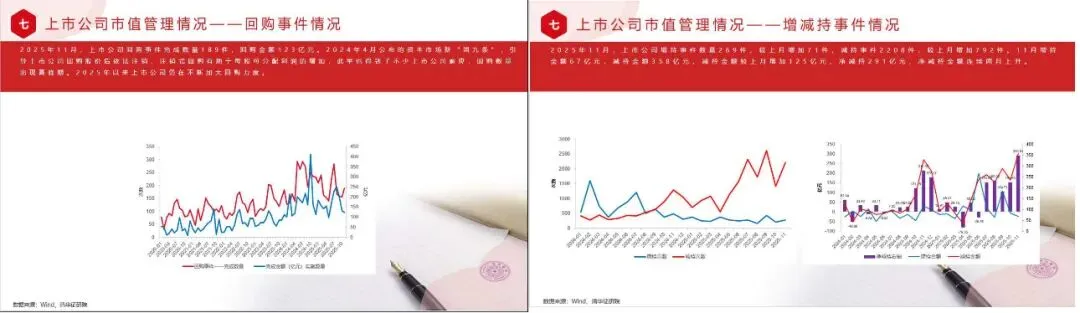

根据wind内地股票专题统计,2025年12月,共有147起分红方案实施公告,实施分红总金额为2704.74亿元。其中,公告为实施完毕的有120起,等待实施(含股权登记当天)的有27起,分红类型多为公司进行年中分红与特殊分红。本年累计分红实施公告4941起;累计分红金额2.53万亿元,较去年同比增加1.19%。2025年12月,共有20家公司完成实施员工持股计划。资金主要来源于员工薪酬及自筹资金,股票来源于上市公司回购。员工认购比例平均约为76.79%,高管认购比例平均约为17.45%。从董事会预案到实施完成,周期在两个月以内的有5起,周期大于1年的有2起。2025年12月,共有25家公司完成股权激励的实施。其中民营企业18家,国有企业3家,外资企业3家,公众企业1家。激励标的物主要为第二类限制性股票与第一类限制性股票。激励方式主要为上市公司定向发行股票及上市公司提取激励基金买入流通股。主要行业为硬件设备4家,食品饮料类3家等。2025年12月,上市公司并购事件数量192件,同比下降19.3%。从新“国九条”明确提出加大并购重组改革力度,到“科八条”“并购六条”等政策相继推出,再到《上市公司重大资产重组管理办法》多维度松绑,政策优化升级路径清晰,市场响应积极,并购事件活跃度提升。2025年12月,上市公司回购事件完成数量170件,回购金额231亿元。自2024年4月资本市场新“国九条”,引导上市公司回购股份后依法注销,注销式回购有助于每股可分配利润的增加,此举也得到了不少上市公司响应,回购数量出现高峰期,2025年以来上市公司仍在不断加大回购力度。2025年12月,上市公司增持事件数量249件,较上月减少31件,减持事件2464件,较上月增加102件。12月增持金额1亿元,减持金额324亿元,减持金额较上月增加35亿元,净减持195亿元。

图:上市公司市值管理工具情况

(数据来源:Wind、清华证研院)

(八)美国上市公司市值总体情况

美国上市公司总市值92.77万亿美元,较11月份环比增长0.75%,较去年12月同比增长20.66%,继续创下历史新高,并已连续八个月保持增长,但增速逐步放缓。美国上市公司总数5487家(NYSE、NASDAQ、AMEX),上市公司数量与2025年11月份相比减少5家,本年累计增加181家。NASDAQ上市公司总数为3351家,NASDAQ市场总市值46.08万亿美元。NASDAQ上市公司数量较2025年11月份增加1家;总市值方面,较11月环比增加2.33%,较去年12月同比增加28.81%,纳指继续突破历史最高点。按行业分类,根据美国公司数量分布,医疗保健行业1090家,占比19.87%;金融行业1046家,占比19.07%;工业行业733家,占比13.36%;信息技术行业685家,占比12.49%;可选消费行业598家,占比10.90%。医疗保健、金融和工业行业公司数量之和超过52.31%,表明美国金融市场这三大行业的深度发展和成熟。按行业分类,根据美国公司总市值分布,信息技术类市值25.80万亿美元,占比29.20%;金融类市值15.05万亿美元,占比17.07%;可选消费类市值9.38万亿美元,占比10.62%;医疗保健类市值8.73万亿美元,占比9.88%。信息技术、金融和可选消费类市值之和50.23万亿美元,占比56.85%,信息技术类市值占比在公司市值占比中遥遥领先。整体来看,美国股市的市值高度集中于这些关键行业,特别是科技和消费领域,这也体现了全球经济中科技创新和消费驱动型增长的趋势。

图:美国上市公司市值情况

(数据来源:Wind、清华证研院)

注意:

市场有风险,投资需谨慎。本文不构成任何投资建议,不代表研究院及清华大学观点。

联系我们

上市公司市值战略研究合作、城市证券化率研究合作等可微信联系赵老师。

编辑 | 王英飞

责编 | 赵梓婷

审核 | 迟永胜

清华大学上市公司价值管理高级研修班

火热招生中!

往期推荐

清华大学全球证券市场研究院(简称清华证券研究院,英文名称Institute for Global Securities Market, Tsinghua University,英文简称IGSM)是清华大学的校级科研机构,由清华大学经济管理学院发起设立。研究院将打造高层次、前瞻性、国际化的政产学研融合的中国特色新型智库,成为我国证券市场与资产市场相关政策研究的重要力量,成为为全球证券市场完善和发展传递中国思想和中国声音的基地,树立为中国与全球证券市场研究与咨询的新标杆,成就清华大学在中国乃至全球资本市场研究领域的学术新高度。

敬请关注

清华证券研究院公众号

敬请关注

清华证券研究院视频号