*本文为报告摘录。如需完整版《2025年中国住房租赁行业发展盘点》,请关注“住房租赁产品力测评”微信公众号,免费领取。

2025年是中国住房租赁行业从“规模扩张”迈向“质效并重”的关键一年,随着《住房租赁条例》正式实施,市场监管体系加速完善,行业发展进入规范化、制度化新阶段。与此同时,政策引导更加注重激励市场化企业参与运营与服务提升,推动行业从重建设向重运营、重体验转变。年内,保租房作为供给“压舱石”持续入市,在稳定租金预期、优化供应结构方面作用凸显;保障房REITs扩募与常态化发行取得突破,为行业引入长效金融“活水”。面向即将到来的“十五五”,行业将持续以“租购并举”为方向,进一步从追求规模增长转向系统化、高质量、可持续的发展路径,构建更加稳定、均衡、健康的住房租赁市场生态。

克而瑞长租紧密追踪行业动态,将从行业环境、市场格局、企业发展、后市展望等维度全面梳理与深入剖析2025年中国住房租赁。

*报告完整版获取方式附于文末*

观点一:“十四五”期,全国住房租赁政策经历从“体系构建”到“质效并重”的深刻转型,“十五五”期保障性住房强调“优化供给”,“存转保”或成主要筹集来源,精细化、品质化运营趋势凸显

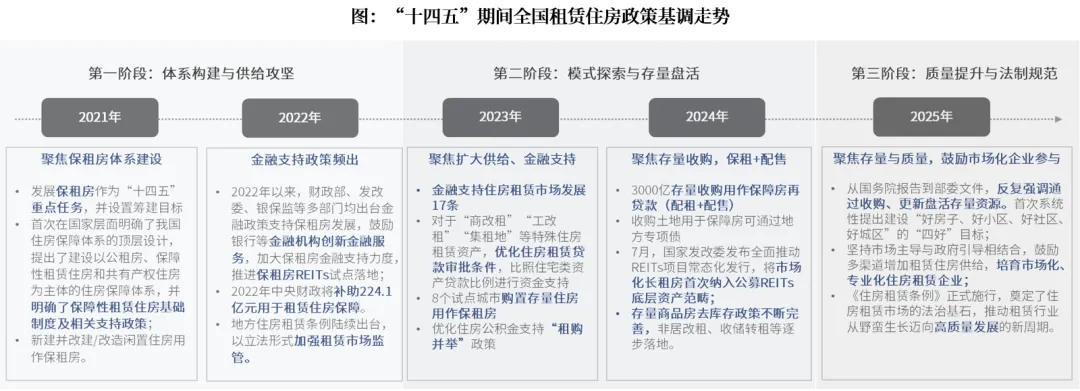

“十四五”期间住房租赁政策大致可以分为三个阶段。

第一阶段为2021-2022年:聚焦体系构建与供给攻坚,政策核心是搭建顶层设计并迅速增加供给量,初期以新建和改造闲置住房为主要途径,同时加大金融支持。

第二阶段为2023-2024年:聚焦模式探索与存量盘活,政策重心转向拓宽供给渠道、盘活存量资源。

第三阶段为2025年:聚焦质量提升与法制规范,《住房租赁条例》正式出台,政策方向转向质量提升与法制规范,同时积极培育市场化、专业化住房租赁企业。

2025年10月,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》发布,提出优化保障性住房供给,满足城镇工薪群体和各类困难家庭基本住房需求。此前,“十四五”规划对保障性住房供给的提法为“有效增加”,预计“十五五”时期,我国对保障性住房的优化方向或包括保障性住房供给的筹集来源、质量提升、规模等维度。

“存转保”或成为主要筹集来源:十五五规划强调“盘活用好低效用地、闲置房产、存量基础设施”。后续租赁住房将从新增建设用地转向存量资产的改造和盘活,这为专业公寓运营商提供了将闲置商办、酒店、老旧厂房等物业改造为租赁住房的机遇。

由追求“量”向“质”转变:十五五规划提出“推动房地产高质量发展”,建设“安全舒适绿色智慧的‘好房子’”。这促使租赁企业进行产品升级,保租房供给要侧重品质优化,保租房也需要 “好房子”。

“以需定供”趋势显著:“十五五”时期保租房逐步向“以需定供”趋势转变,因地制宜确定供给规模,保租房供给或将逐步趋稳,有助于行业平稳运行。

观点二:地方政策持续高频,核心一二线仍为政策重地;优化供应方式指导政策落地,从源头上解决市场供需失衡的矛盾,且助力存量去化

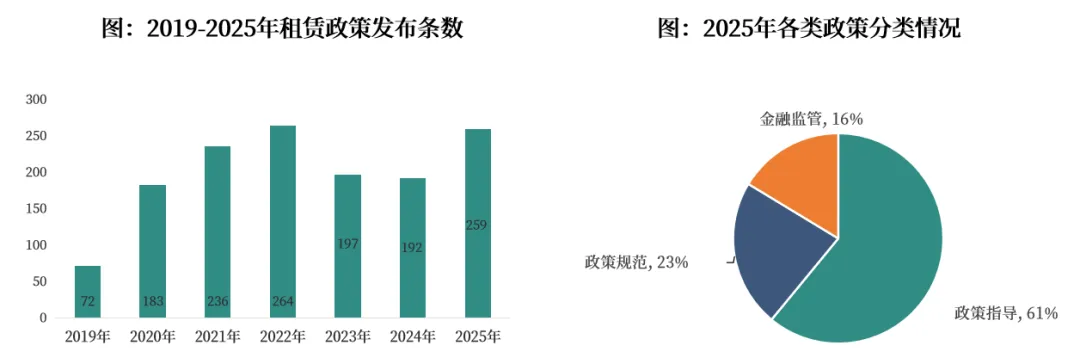

地方住房租赁相关政策体系持续完善,推动行业可持续发展,2025年作为“十四五”收官之年,全国各地出台约259条租赁政策,仍以一线城市及强二线城市主导。

从2025年政策分类表现来看,政策指导类占比61%最多,其次为规范类占比23%;2024年及以前政策主导市场供应与市场需求匹配,2025年以来随着保租房筹集工作逐步收尾,下一步多为地方指导保租房发展及相关配套政策的部署及落位,进一步指导和约定行业发展边际,从而推动住房租赁行业高质量发展。

典型城市政策看,北上广深均推出“好房子”政策提升租赁品质;上海积极鼓励“商改租”及存量盘活,深圳、武汉、苏州等支持“非居改保”;另南京、西安等地也通过补贴、落户优惠等方式强化人才安居保障;此外,苏州、杭州等逐步规范租赁住房政策体系。预计未来租赁住房供应将聚焦于存量改造,从源头上解决市场供需失衡的矛盾,且助力存量去化。

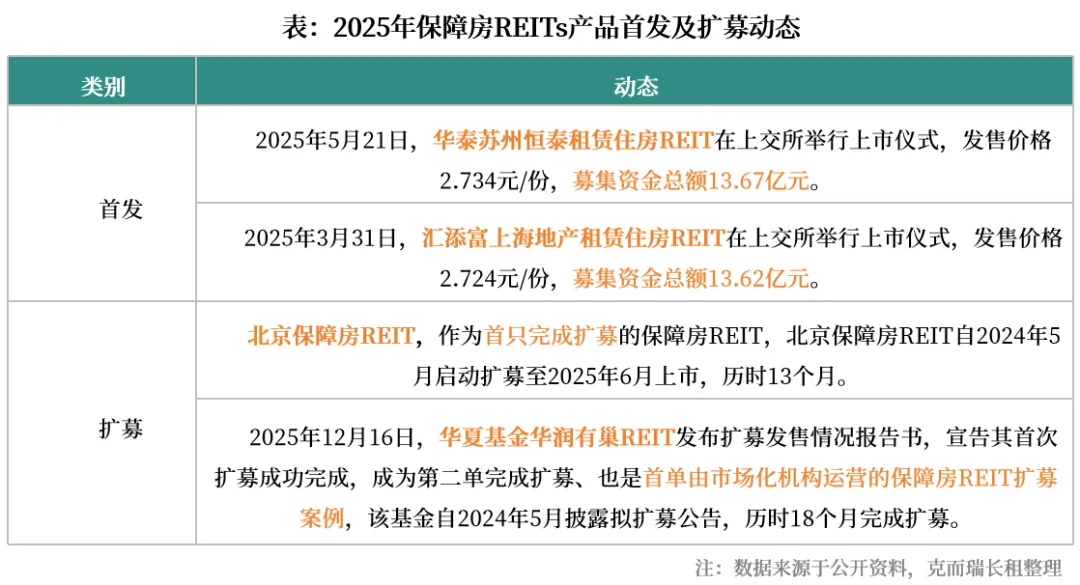

观点三:保障房REITs首发+扩募成功落地,融资结构持续优化,债券类融资占比大幅提升

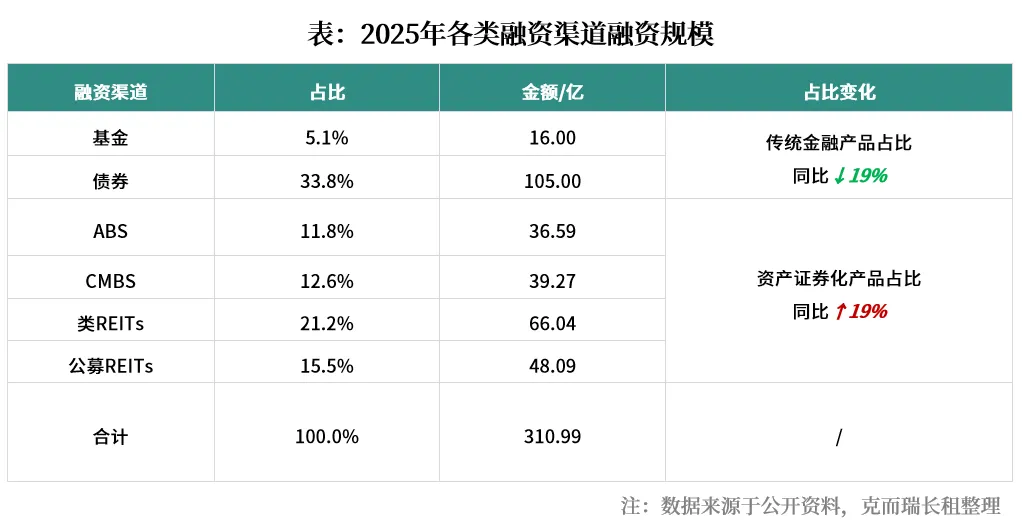

随着专项债、超长期国债、政策性金融工具的出台,2025年保障性安居工程融资渠道更加多样化,既可以有效消化存量,促进供需平衡,也有利于优化增量,多渠道筹集保障性住房。据不完全统计,2025年租赁市场融资规模增长至311亿,其中基金/债券类传统金融产品发行121亿元,占比39%,类REITs/公募REITs等资产证券化产品发行金额189.99亿元,占比61%,较去年提升约19%。

保障房REITs看,年内成功首发2只并完成2单扩募,同时有超15家企业筹备发行,市场已从试点探索,迈向“扩容提质”的规模化发展新阶段。随着保障房REITs发行节奏的加快,不仅有助于完善租赁住房供给体系,也为保租房业务的可持续发展提供了有力支撑。

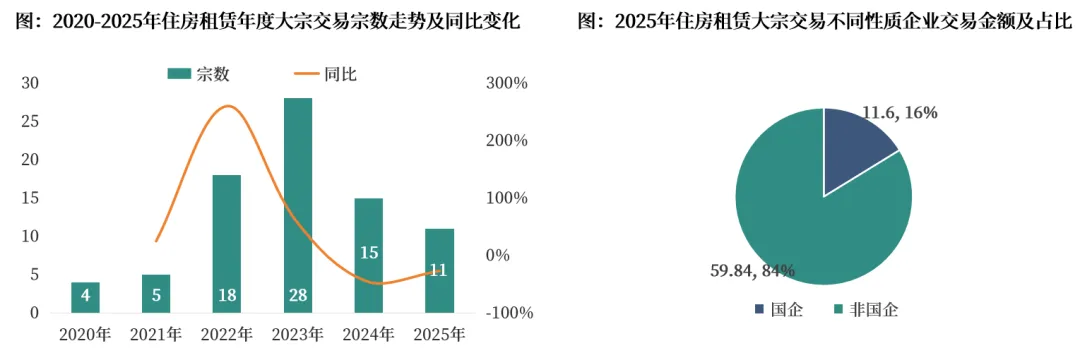

观点四:险资、基金等非国企企业主导涉租大宗交易市场,外资收并购动作相对活跃,但布局主要聚焦一线及强二线城市

据不完全统计,2025年租赁市场大宗交易共计11宗,已披露交易金额共计71.44亿,其中仅新黄浦和上海前滩国际商务区投资有限公司为国企性质。外资在2025年的表现尤为亮眼,共参与4宗大宗交易,涉及金额23.8亿元(1宗未披露金额),占比约33%,且布局高度集中于上海、北京等一线高能级城市。

从交易标的来看,人才公寓、TOD租赁社区、核心城区优质公寓项目成为交易热点,反映出资本对"区位优越、客群稳定、运营成熟"的租赁资产的偏好。险资、私募基金、市场化公寓运营商成为交易主力,行业资源加速向优质主体集中。

更多政策、市场、企业、金融全景剖析

请查阅《2025年中国住房租赁行业发展盘点》报告全文

第①步:文章转发分享朋友圈或者行业群

第②步:点击下方名片关注“住房租赁产品力测评”

第③步:截图发给我们免费获取完整版报告PDF文件

(文章内容仅为作者个人观点,不代表所在企业观点)

为全面获取租赁产品力最新动态,欢迎关注我们。