思考总结

什么叫看懂一家公司?

真正的懂不是知道公司的业绩,而是

1. 知道行业会怎么发展 or 行业的周期位置;还有就是知道发展的limit在哪,比如20年一堆人吹3-5年到taptap到60e(通过对标steam),只有20e,属于生搬硬套,瞎对比,完全不懂业务发展的客观规律。

2. 对行业、公司未来1-2年的发展range大致能够判断!

再次感谢逸修1大佬的insights and sharing。本文绝大多数认知来自于此。

我看了逸修1将近一千条的发言深有体会,他是真的能够提前1年看个八九不离十。这也很好的回答了,什么是看懂一家公司,一个行业的标准。也符合李录说的,看得到十年后,看得到最差的scenario。所以说看懂看不懂,真的不是猜的,还是有极厚的功底。

看看这判断力

那么反思下我自己覆盖的行业,新能源、地产链、部分周期,确实是只要你研究了(都不用太深)、跟的时间足够久,至少对于行业未来半年什么情况还是能判断。如果对某些公司特别了解,那么对于公司的下限也是有个大致的判断的。那么在鬼故事满天飞的时候,就能够做到敢于亮剑。

未来三年最大的风险1)行业两极化,龙头越来越强,小公司难度越来越大2)新技术、新玩法,但也可能是机会3)该死的项目制

Game Industry Life Cycle Pattern,搞清楚行业,预判行业的发展,这个是懂不懂的重要标志,尤其是知道最差的情况是什么样

回答一个问题:游戏是不是好生意。行业整体来说不是最顶级的,但是部分游戏是,比如王者荣耀。长青游戏不是项目制的,但是占比极低。但是游戏也不是差的生意。一款相对成功的游戏,就算首年后流水大幅下滑,但是公司也用投什么费用,所以反倒是利润还不错,如果用户基数还可以的话。最经典的IP就是传奇。

23-24年市场最悲观的情况认为游戏公司都是项目制的,真正懂游戏的必然知道这是错误的极度悲观的观点。

List the game pipelines given in different year of reports.

The conclusion is that the prediction is a bullshit。明显不好比较容易判断,比如去跟腾讯比射击类,和米哈游比二次元。但是一把好和特别好我理解很难判断,就好比让我们判断哪个车是爆款。汽车里面如果只看量,还可以看定价,游戏我还找不到抓手。

Scenario Analysis最悲观的情况,26年新老游戏一起扑街,靠TapTap大概2e左右利润增量,毛估估还有个12-15e净利润

主要就是麦芬爆了一款,24年贡献收入15e,25年环比也开始下滑了24年靠麦芬,25年靠小镇和伊瑟,26年靠小镇国际服新上、火炬持续运营和其他新游戏

TapTap这个平台对于自研游戏的开发真的有辅助作用吗?How?用数据说话似乎没看出来,也没听人讲过。否则腾讯会一直成功产品矩阵是个好东西

然后就是随着游戏行业周期性恢复,TapTap的信息收入也增加了

Smart Beta + 深耕垂直社区运营的alpha,很难。

天涯、豆瓣、微博、贴吧都很辛苦,Reddit热度不错但也不赚钱。小红书是佼佼者。

1)优质供给和优质需求双轮驱动,缺一不可。供给可能更重要一点,也就是产品。所以要培育好、服务好优质供给,也就是解决分配机制。天涯当年八仙过海,但是斑竹内斗,没解决好分配问题。微博没有内容管理,完全沦为背景。

2)战略转型要及时:一张移动互联网的船票,就让天涯、豆瓣纷纷落后。

3)?有待补充

腾讯游戏牛在哪,为什么流水总量高,而且可以长青?这个是industry research的核心后面有专门的复盘文章简单来说:1)天时:做的早2)社交网络:流量管够3)从代理到自研,渐变式发展4)组织具有纠错能力,从3Q大战到米哈游崛起,这点是顶级的

TapTap增速多少 很考验水平,如何评价taptap/游戏好不好,做的对不对我不知道如何分析,会去问一下逸修1大佬

对每个游戏都了如指掌逸修1对于游戏、流水的判断是真的准,而且知道很多游戏圈的street smart,比如什么准 什么不准。对于股票的玩法也了解。对于很多人吹量割韭菜,也很懂

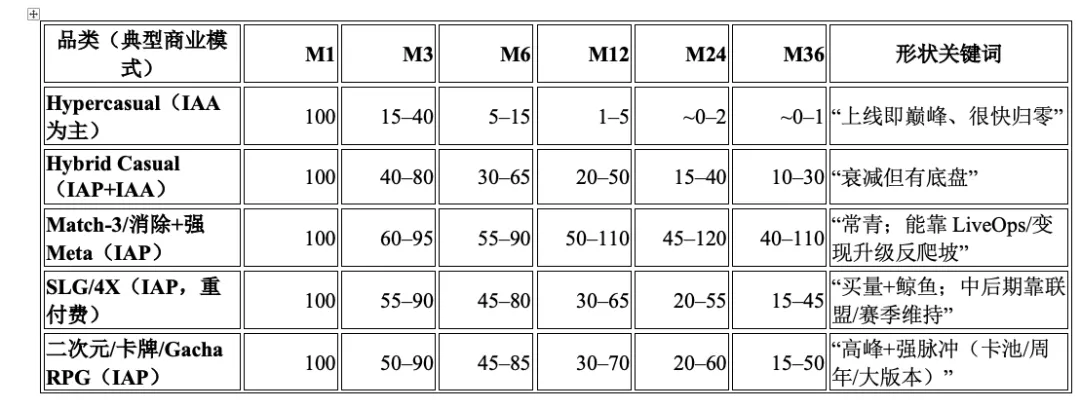

一轮产品周期2-3年相应地一轮蛰伏也要2-3年。切勿在高点拍脑袋线性外推,除非有足够的论据。

正文Summary

核心逻辑总结1)TapTap平台型公司王者归来,且通过出海+多平台,实现MAU 8000-10000万,十年后可能是个20-30e利润的公司,给到500e的估值2)自研游戏:徘徊中前进,百舸争流不进则退,全球市占率只有0.5%,依靠TapTap和进取的管理层,持续进步。这两点都非常重要

跟踪这个公司的Key Metrics是什么?!

- TapTap跟踪: 1. DAU 2. 用户时长(比MAU更重要),在MAU不增长的情况下,通过前两者的提升一样可以提高收入 -自研游戏跟踪 1. 未来的Pipeline 2. 现有游戏的四个时间维度首日、首月、首半年、一年后 x 数据指标Metrics:流水、排名、下载量 - TDS & ADN 有几个比例关系know how:(具体有点忘了,参加逸修1的雪球)1)全地区/国服2)全端口/ios=2-33)首月/首日4)半年后/首月:20-30%

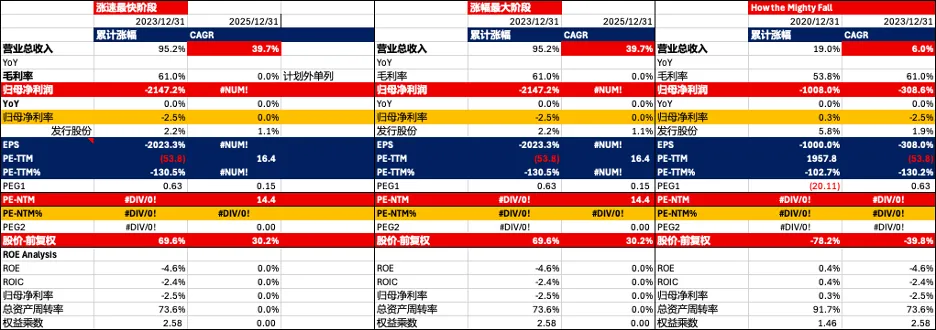

收益率review:赚的什么钱

图:心动收益率复盘比较

以2023-2025E为例

Rev:1xGPM:61%到70%+,大幅增长NPM:-2.5%到20%+,大幅增长,主要是1)TapTap回归正常利润率;2)自研游戏占比提升,且流水较好归母净利润:♾️,之前为负EPS:♾️,之前为负PE-NTM(明年PE):26年15x,最高涨到25年30x偶有总涨幅:主要靠业绩增长,估值贡献不大

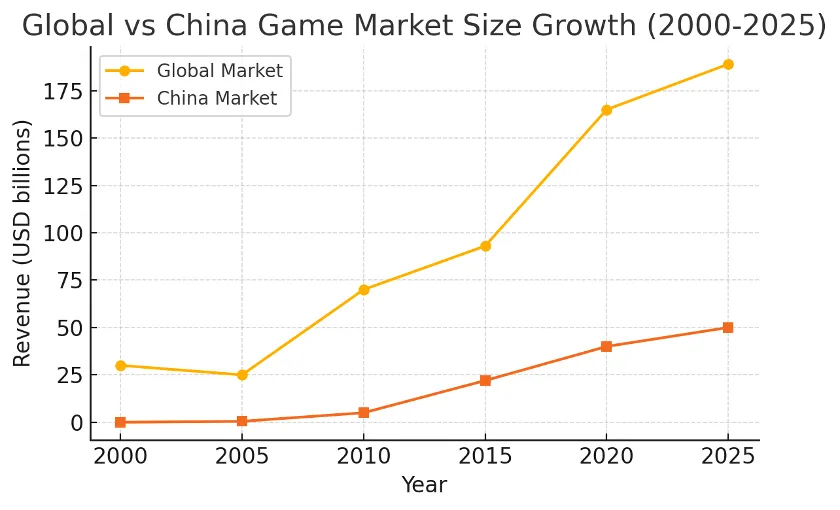

M1:TAM。根据AI整理的数据,2025年Global TAM 1800e美元,中国市场500e美元左右

图:Global vs China Game Market SizeSource: 易柏伶. (2020). 中国游戏产业30强:腾讯称王11年. 第一财经

Market Segment

表1|大盘分母(中国 vs 海外 / 全球,按平台)

指标 | 时间 | 数值 | 口径/说明 |

全球游戏市场总收入 | 2024 | 1877亿美元 | 按平台拆分见下三行 |

全球—Mobile(总收入) | 2024 | 926亿美元 | 约48%份额 |

全球—Console(总收入) | 2024 | 519亿美元 | 约28%份额 |

全球—PC(总收入) | 2024 | 432亿美元 | 约23%份额 |

全球玩家数 | 2024 | 34.2亿 | 亚太约18.1亿(53%) |

中国国内游戏市场销售收入 | 2024 | >3250亿元人民币 | 国内市场总盘子(行业披露口径) |

中国游戏市场实际销售收入 | 2025H1 | 1680亿元人民币 | +14.08% YoY;用户规模约6.79亿 |

表2|移动端:按品类的“市场容量”(全球IAP)与趋势信号

品类(Mobile) | 2024全球IAP规模(美元) | YoY(趋势) | 备注 |

Strategy(含SLG/4X) | 175亿美元 | +16.2% | 2024移动IAP最大品类之一 |

RPG(含卡牌/二次元抽卡) | 168亿美元 | -17.3% | 体量大但波动更大 |

Puzzle(含三消/解谜) | 122亿美元 | +14% | 稳定且增长 |

Mobile IAP总盘子 | 820亿美元 | +4% | IAP整体回暖 |

Hybridcasual IAP | — | +37% | “轻度+IAP”正在变宽 |

表3|“品类×竞争格局×ROI画像”一页总览(中国 vs 海外)

品类 | 主变现模型 | 中国市场特征(结构/格局) | 海外市场特征(结构/格局) | 竞争烈度 | ROI画像(公开基准/典型规律) | 更适合谁 |

SLG/4X(Strategy) | IAP为主(可混合) | 国内同质化高、头部强,但仍有细分(题材/轻量化) | 海外是大盘主战场,买量更工程化 | 中-高 | LTV高、可模型化;2024品类增长显著(+16.2%) | 中型以上团队、强数据/运营 |

RPG/卡牌/二次元(含gacha) | IAP为主 | 内容/产能军备竞赛,头部吸走大部分利润 | 海外同样高成本;命中率决定一切 | 高 | 分布极端:爆款ROI高、腰部回本难;混合变现可显著改善回收(见来源) | 头部内容团队/强发行 |

Puzzle/三消 | IAP+广告(常混合) | 成熟赛道、红海但可卷“关卡+meta+活动” | 规模化买量友好,长线运营强者恒强 | 中-高 | Liftoff基准:Puzzle平均CPI约2.23美元;休闲整体D7 ROAS约5.7%(长回收) | 中型团队做矩阵/长线 |

Simulation/经营(偏轻度) | 广告+IAP(混合更佳) | 国内题材约束更强,需更重内容/合规 | 出海结构友好:2025H1中国出海模拟类占比高(43.33%) | 中 | Liftoff基准:Simulation平均CPI约1.77美元;细分多、矩阵化强 | 中小团队也能做 |

Shooter/BR | IAP(含通行证) | 高度集中(强社交/电竞/渠道),新进入者极难 | 海外也集中,成本极高 | 高 | 开发/运营成本顶格;ROI风险大(除非强IP/强发行) | 巨头/强IP方 |

MOBA | IAP(皮肤) | 2025H1 MOBA约占中国移动收入20.42%,但格局锁死 | 海外也强网络效应,进入门槛高 | 高 | “赢家通吃”典型;非头部很难规模化 | 巨头/生态型公司 |

Hybridcasual | 广告+IAP(混合) | 国内依赖渠道与投放效率,题材受限 | 海外增长强,适合高速迭代素材 | 中-高 | 2024 IAP同比**+37%**;更考验素材/数据 | 强买量/快速迭代团队 |

Hypercasual | 广告为主(可混合) | 国内回收更受限 | 海外可规模化,但素材红海 | 高(投放端) | 混合变现D90 ARPU 0.60 vs 0.47(hybrid优于纯广告) | 超强投放与素材工厂 |

Casino/博彩 | IAP/广告 | 合规/渠道/支付限制巨大 | 取决于地区牌照与平台政策 | 高(合规) | 回收快但政策风险大 | 有合规与牌照资源 |

M2:Market Share,2010年10%左右到2024年35-40%,4x增长

极低:大市场,小公司全球市场1800e美金,全球市占率0.5%;中国市场3000e,市占率2.5%

M3:Margin

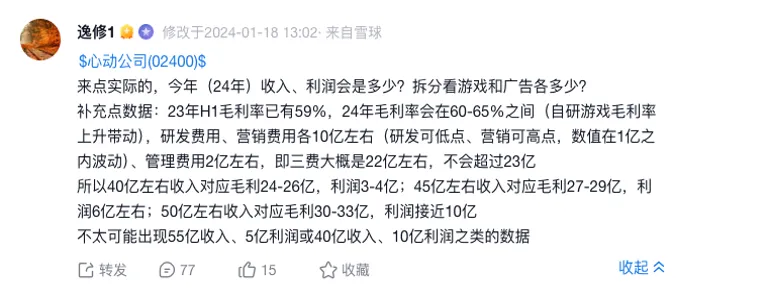

Trend:上市前到达高点,20-23年由于行业周期、政策和公司pipeline周期的三杀,极速下滑,毛销差(比GPM更有参考性)从36%跌到26%;NPM从15%转负。23年后,三个方面都有反转,毛销差增长到40%+,NPM增长到25%左右 错配-绝好的击球点:公司的支出(尤其是R&D)是领先于收入的,所以如果收入下滑即老游戏流水超预期下滑,会正好碰上R&D上行的周期。两个周期错配,会有一段极差的业绩真空期。但是想明白就好。同时这也是一个极好的击球点。如果胜率、赔率合适or坚信公司的新品pipeline,就是买入的大好机会。而心动是这里面性价比非常好的一个。因为如果能做到对TapTap足够了解(我还不行),那么能拍出来24年TapTap的利润就有3e左右(比如逸修1大佬)。那24年的心动就是简单题,底部fair value(30-40e市值),新品游戏完全送。而且比长城汽车好的是,该下滑的也下滑差不多了,长城25年的投资逻辑类似,但是坏处是以前的cash cow(俄罗斯地区)面临巨大的下滑压力,不过在25Q2俄罗斯地区见底后,变给了类似心动的投资时刻。另外,值得注意的是,在19年底上市的时候,大家普遍吹的是TapTap,但是22年主要讲的又是游戏了。原因好理解,因为燃眉之急的抓手或者说利润爆发式增长的drivers只能是游戏。但是决定了底部敢不敢下重注的,包括今天敢不敢上车的核心逻辑,还是对于TapTap的理解。

M4:商业模式

TapTap:比较好的商业模式,双边网络效应,且带宽占用低游戏:一般,从项目制到长青游戏,很难,且我无法判断

1. 波特五力分析

1)向上的议价能力:弱,人才是全市场定价的

2)向下的议价能力:弱到强,留存客户足够大,可以涨价。否则游戏亏损 直接关门

3)进入门槛:高,字节爆破打法,少数没做成的业务。需要持续的流量和know how迭代。不像电商平台,流量可以直接变现(3P)。游戏想要变现类似1P。但我觉得字节以后还会来的。3P做完了,可能会再来做苦生意的1P

4)竞争格局:卷,每年几千个版号,长青游戏全市场十来个

推荐等级 | 品类 | 原因(市场×ROI×竞争) | 一句话策略 |

A(优先) | SLG/4X(尤其SLG-lite) | 大盘大、工程化强、LTV模型清晰;2024增长强 | 用数据驱动的长线LTV+买量飞轮 |

A(优先) | Puzzle/三消(混合变现) | 盘子大且增长;胜负手在运营与素材工业化 | “关卡+meta+活动+素材”四件套 |

A-(次优) | Simulation/经营(出海) | CPI相对友好、细分多、矩阵化空间大;出海结构强 | 做题材细分+版本节奏,走矩阵 |

B(选择性) | Hybridcasual | 增长快但投放红海;对素材/数据要求极高 | 快速AB素材、强归因体系 |

C(谨慎) | RPG/卡牌/二次元 | 盘子大但“军备竞赛”,命中率决定回报 | 除非有强IP/强内容产能 |

C(谨慎) | Shooter/MOBA | 网络效应+集中度导致进入门槛极高 | 非巨头不建议重仓 |

C(谨慎) | Casino | 回收快但合规/政策风险极高 | 先评估牌照与投放可持续性 |

5)替代品:之前的短视频,未来暂时还好,但是基本盘足够扎实,算是可选消费里的必选消费。而且是个好生意

2. 巴菲特的护城河,竞争优势及护城河的久期

竞争优势:1)TapTap:较强。双边网络效应的UGC社区,游戏圈的小红书。需要强运营,可以进入飞轮。而且文字资源,带宽成本比B站低不少。参加美国人民对Reddit的狂热程度,和小红书现在的当红程度,把社区运营好,做到1e MAU,那么商业价值还是极大的但是我没有能力去分析运营社区的know how,只是知道这是个不错的生意2)自研游戏:没看出来,感觉这么多项目制的公司,很少见到有什么好的办法去做爆款。爆款具有一定的偶然性。但是可以通过运营,增加长青游戏的数量。这样可以熨平周期。但是也很难。

3. 公司的竞争策略是什么,公司是如何在竞争中胜出的

公司的Business Design:

重视自研游戏 最困难的时候敢于投研发 及时调整经营策略:扩张-收缩-运营 多端扩展:Android-iOS-PC TDS:但进展不了解了

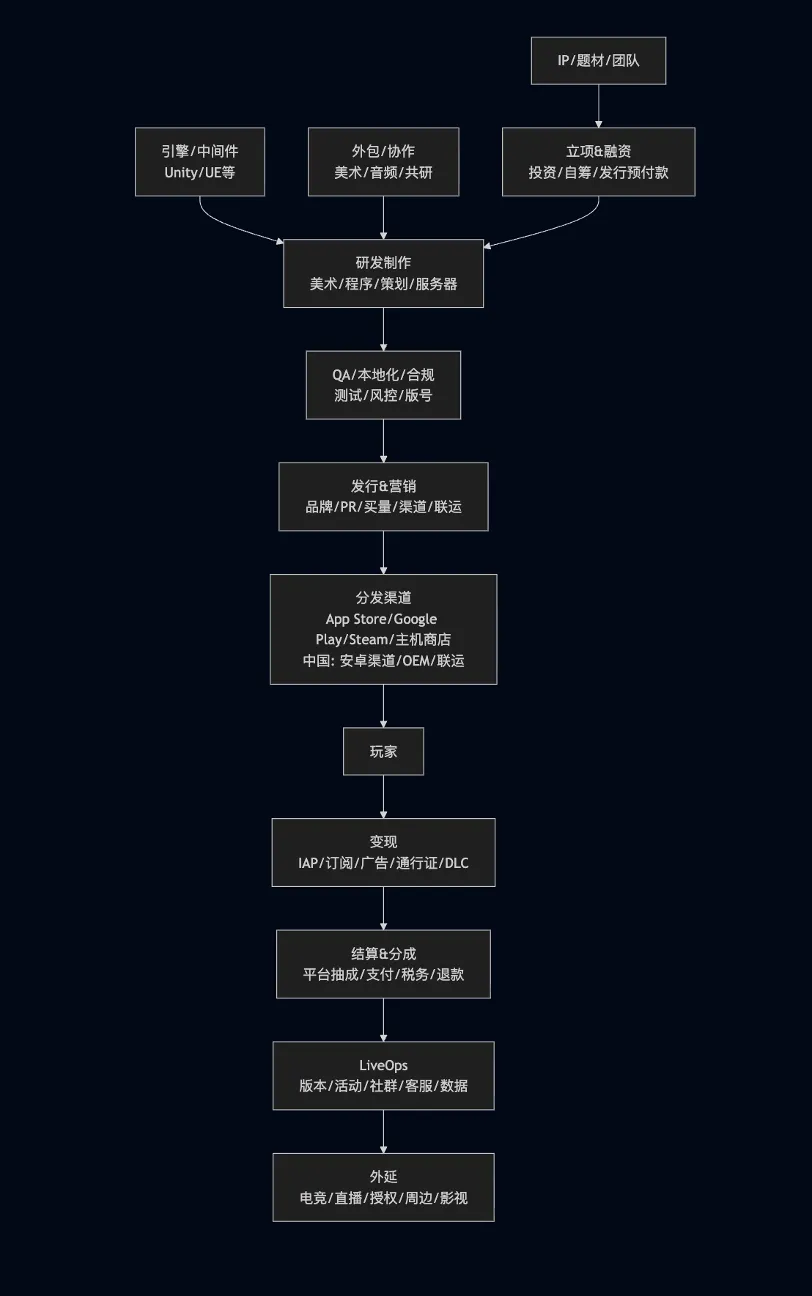

4. 产业链价值分析:Value Chain是什么,发行是什么?这些都要问

环节 | 核心活动 | 关键参与者 | 价值/利润主要沉淀点 | 典型指标(抓经营就看这些) |

立项&融资 | 选题、目标市场、预算、里程碑;投后管控 | 工作室/投资人/发行商 | “拿到资金+把不确定性压下去” | 预算 vs 进度、里程碑交付率、延期率 |

研发制作(Production) | 美术/程序/策划;服务器与工具链;内容产能 | 自研团队、共研团队、外包 | 产品力(长期最重要的护城河) | DAU留存(D1/D7/D30)、内容产能、BUG率、帧率/稳定性 |

引擎/中间件/工具 | 引擎、渲染、反作弊、分析、客服、CI/CD | Unity/UE/第三方SDK | 提效/降成本/缩周期 | 开发效率(人月产出)、崩溃率、反作弊命中率 |

QA/本地化/合规 | 测试、机型适配、语言文化、本地发行合规 | QA公司、Localization、法务/合规 | 影响上线节奏与可变现范围 | 上线一次通过率、合规通过率、版本缺陷密度 |

发行&营销(Publishing) | 定位、定价/礼包、买量、PR、渠道谈判、联运 | 发行商/代理发行/媒体/KOL | “获客能力+渠道资源+运营方法论” | CPI/CPA、ROAS、付费率、ARPPU、LTV、投放规模上限 |

分发渠道(Distribution) | 商店上架、推荐位、审核、支付、下载更新 | App Store/Google Play/Steam/主机平台;中国安卓渠道 | 平台抽成(重要利润点) | 渠道费率、自然量占比、转化率、榜单/推荐位 |

变现(Monetization) | IAP/订阅/通行证/广告;经济系统与定价 | 游戏方、广告平台、支付 | ARPU与利润的核心来源 | ARPU、ARPPU、付费渗透率、广告eCPM、留存×付费联动 |

结算&分成(Settlement) | 平台结算、退款、税务、支付风控 | 平台、支付、税务 | “现金流质量” | 退款率、拒付率、结算周期、坏账/欺诈损失 |

LiveOps(长期运营) | 活动、版本、赛季、内容更新;社群与客服 | 运营/策划/客服/数据团队 | 长线LTV(决定是否变成“现金牛”) | 活动参与率、回流率、版本留存、LTV曲线、内容消耗速度 |

外延(Extensions) | 电竞、直播、联动、授权、周边、影视化 | 版权方/平台/品牌/赛事方 | IP放大器(但不一定稳定) | 赛事观看量、联动转化、授权收入占比 |

TapTap 在价值链各环节扮演的角色(对照表)

5. 产品评估:懂产品是一个非常重要的必要条件

看不懂,本身游戏玩的不多,对于心动的游戏了解更少

不同产品的流水规律

6. 客户是谁 :普通消费者,不同游戏的受众不同。每个游戏最重要的是抓住自己的受众,而不是让所有人都满意。PMF

M5:管理团队

绝地求生 飘过:上市后大搞研发,求大求全 22-23年迷途知返 股东回报有 但是一般 坚持做正确的事儿还可以:做好TapTap平台,拒绝买量虚假繁荣,开始注重长青游戏

How the Mighty Fall?/公司未来可能在哪里摔倒?

游戏pipeline不及预期,大概率。本质上还是项目制,一波流成功后,大概率要失败一段时间。尤其是思维枯竭。要持续创新尤其是内部孵化,非常考验组织结构。 行业周期波动 TapTap来自硬核联盟等竞争对手的持续挤兑 TapTap海外扩张不及预期

股东回报复盘:分红/回购

还在成长期 比较少

未来十年合理的利润是多少,最好/最差的情况是什么样的

TapTap未来1-2年比较好判断,每年大概有10-20%增长,但是再往后也看不清。MAU现在4000w+,未来如果能做到8000w,就是100-200%的空间。主要路径是国际化、多端发力,10年后如果都做到了,大概是个利润20-30e的segment能给到500e以上的市值

思考

到底赚的什么钱?beta非常重要

我们来看看世纪华通的收益率,也不低。还有网易、吉比特、三七等等。单看各个公司,游戏都有爆款,那么大家会找各种各样的alpha。但是过去两年似乎中国所有有头有脸的游戏公司都做出了爆款,我怀疑这有没有可能是beta?但是为什么是beta我又没想清楚。这个东西不像汽车,一波浪潮谁都有利。按理说游戏是一个相对差异化的。

Remaining Questions

为什么这几年各家游戏公司都很好?大beta是什么? 海外的核心竞争力是什么?先用两组数字把“出海能力”这件事定个锚:• 2024 年中国自研游戏海外实际销售收入 185.57 亿美元(+13.39% YoY),且海外收入前五国家是美国、日本、韩国、德国、英国;其中美/日/韩占比约 31.06%/17.32%/8.89%。(新闻中国)• 2025H1 海外实际销售收入 95.01 亿美元(+11.07% YoY);美/日/韩仍是核心市场,收入来源占比约 31.96%/16.2%/7.47%。(中国新闻网)这说明:中国游戏出海已经是可持续的产业级能力,但收入高度集中在少数高ARPU市场(美日韩),也意味着难点会集中在这些市场的“买量/合规/本地化”。

中国游戏出海的核心竞争力(“为什么能赢”)

核心竞争力 | 本质是什么 | 为什么它能形成优势(可验证信号) |

1) “长线运营+F2P变现”方法论成熟 | 把游戏做成可持续现金流(版本/活动/数值/付费点) | 行业层面判断:中国自研游戏海外收入连续多年保持高体量,并在 2024–2025 再度增长,说明不是偶发爆款而是体系能力。(新闻中国) |

2) 工业化内容供给与执行力 | 研发/美术/数值/活动的“流水线能力”,能持续产出与迭代 | 官方/权威媒体对“精品内容供给、研发技术与运营能力处于世界前列”的表述,反映产业层面的供给升级。(新闻中国) |

3) 数据驱动的增长与投放(UA)能力 | 用素材迭代、归因、分人群运营放大ROI | 出海收入主要来自美/日/韩等成熟市场(对投放要求更高),且占比长期稳定在高位,说明增长体系在这些市场跑得通。(经济频道) |

4) “中轻度+小游戏”成为新引擎 | 更短周期、更低成本、更快迭代,更适配碎片化消费 | 行业会议明确提到:小游戏凭轻量化、易传播、快速迭代,在海外表现突出,正成为出海增长核心引擎之一。(中国新闻网) |

5) 供应链与成本结构优势 | 美术/外包/工具链/运营体系完善,单位内容成本更可控 | 这类优势不一定在单一报告里被量化披露,但在“以更紧凑周期、降低风险成本”转向中轻度的行业趋势中被反复验证(见出海报告摘要)。(经济频道) |

主要难点(“为什么很难继续赢得更大”)难点 具体卡点 影响是什么

难点 | 具体卡点 | 影响是什么 |

1) 美日韩获客越来越贵 + 投放不确定性上升 | 有媒体引用行业数据称:美/日/韩等核心市场获客成本已到人均 50 元人民币以上水平(第一财经) | ROI门槛被抬高;小团队更难通过买量跑起来;更依赖品牌/自然量/社区 |

2) 对外部分发入口依赖(平台/搜索/渠道规则) | 海外移动端强依赖 App Store/Google Play,规则变化会改变分发与变现边界 | 一旦政策/费率/隐私框架变化,投放与变现模型要被迫重做(尤其效果广告依赖强的团队) |

3) 本地化不是翻译,是“产品重构” | 题材偏好、审美、付费习惯、社交结构、节奏都不同 | 同样玩法在日本可能要更重剧情与美术,在美国可能更重系统与效率;需要本地团队与长期积累 |

4) 合规与地缘风险更复杂 | 年龄分级、隐私、抽卡/概率披露、内容监管、制裁与支付通道等 | 增加时间成本与不确定性;影响上线节奏与市场选择 |

5) 全球竞争对手在“同一套工业化”上也在进化 | 韩厂在MMO/ARPG强、日厂IP强、美欧在主机/PC强 | 中国团队不再是“降维打击”,更多变成同台对抗:产品差异化与品牌更重要 |

6) 组织能力:跨时区 LiveOps + 客服 + 社区治理 | 24/7运营、反作弊、客服与舆情处理成本高 | 运营失误会直接变成留存断崖/付费下滑 |