点击蓝字 投资不迷路

近日,毕马威中国研究院发布《2026年宏观经济十大趋势展望》,系统预判了“十五五”开局之年的经济走向。报告指出,中国宏观经济正从“政策托底”迈向“内生修复”,在人工智能、产业升级、内需提振与外部环境改善的多重作用下,逐步走向供需再平衡。

1

国内经济修复与再平衡

这一部分聚焦经济内部结构的调整与优化,涵盖宏观政策、内需提振、产业投资与房地产转型,核心目标是推动经济从“政策驱动”转向“内生动能修复”,实现更可持续的供需平衡。

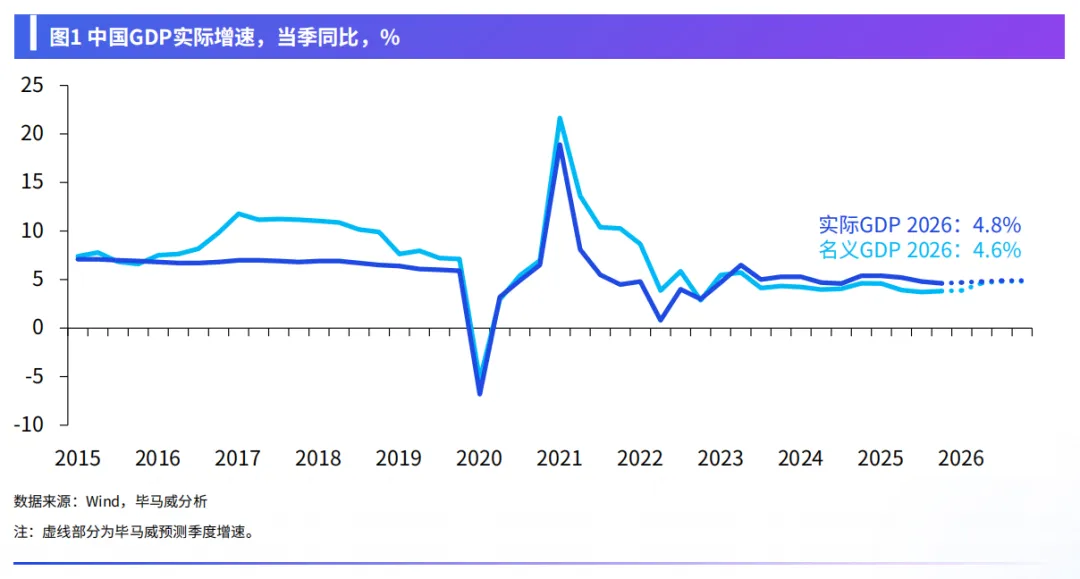

A、经济运行再平衡,通缩压力有望缓解2026年经济增速预计在4.8%左右,名义增速回升至4.6%,物价有望从“止跌”转向“温和回升”。这标志着持续数年的通缩压力或迎来拐点。推动再平衡的关键在于“反内卷”政策与扩内需政策形成合力——低效产能有序出清,同时重大项目落地与民生投入支撑需求回暖,经济“温差”有望收窄。

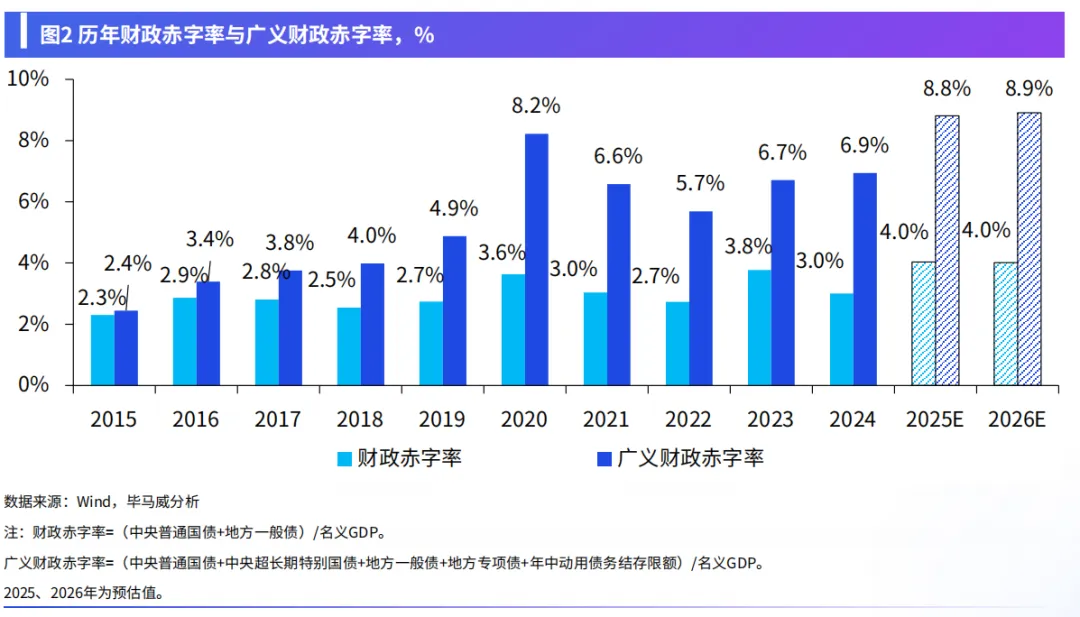

B、宏观政策保持积极,央地分工更趋清晰财政货币政策延续宽松基调,广义财政赤字率预计达8.9%,降准降息仍有空间。值得关注的是,中央与地方支出责任进一步明晰:中央侧重“两新”“两重”等公益项目,地方聚焦新兴产业与消费提振。这种分工有助于提升政策效能,也是国家治理现代化在宏观经济调控中的具体体现。

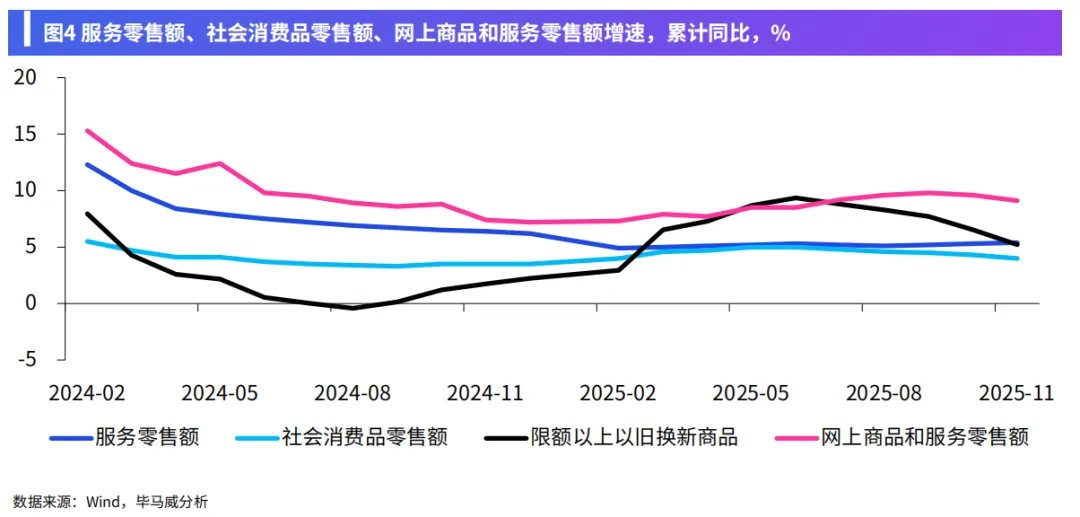

C、消费平稳增长,服务与数字消费成为主力尽管商品消费增速回落,但服务消费保持稳健,数字消费(尤其是虚拟商品与服务)增速已超27%。2026年,政策将延续以旧换新并拓展至AI+、银发、育儿等新领域,同时加大服务消费补贴。消费复苏的可持续性,将取决于居民收入改善与财富效应能否真正释放。

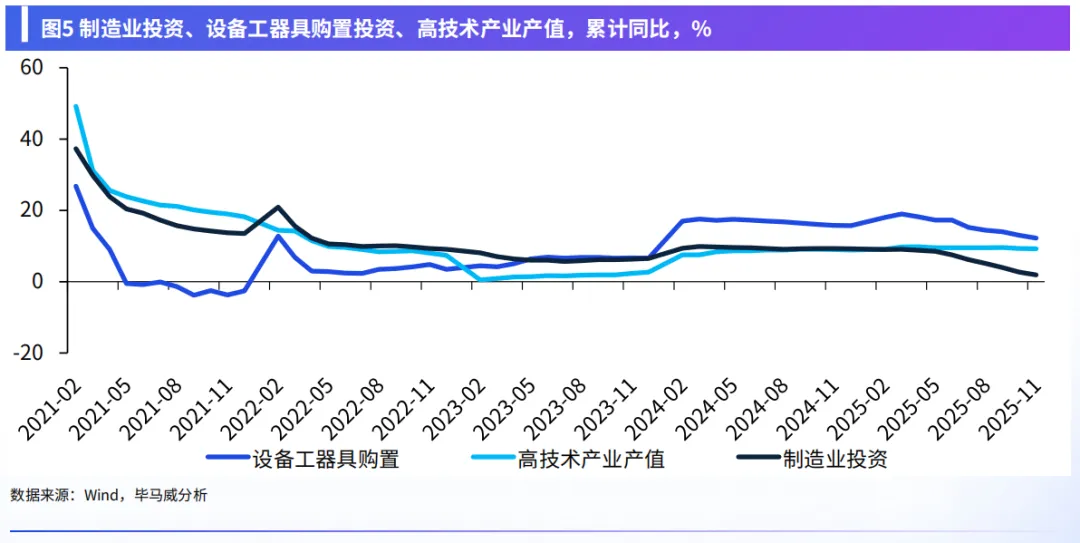

D、制造业投资触底回升,产业升级与AI双轮驱动在政策环境趋稳、企业预期改善背景下,制造业投资有望走出低谷。传统产业智能化改造、新兴产业迭代加速,尤其是人工智能与制造业深度融合,将带动算力设备、高端硬件等投资增长。制造业的触底回升,不仅是短期稳投资的关键,更是长期竞争力重塑的基础。

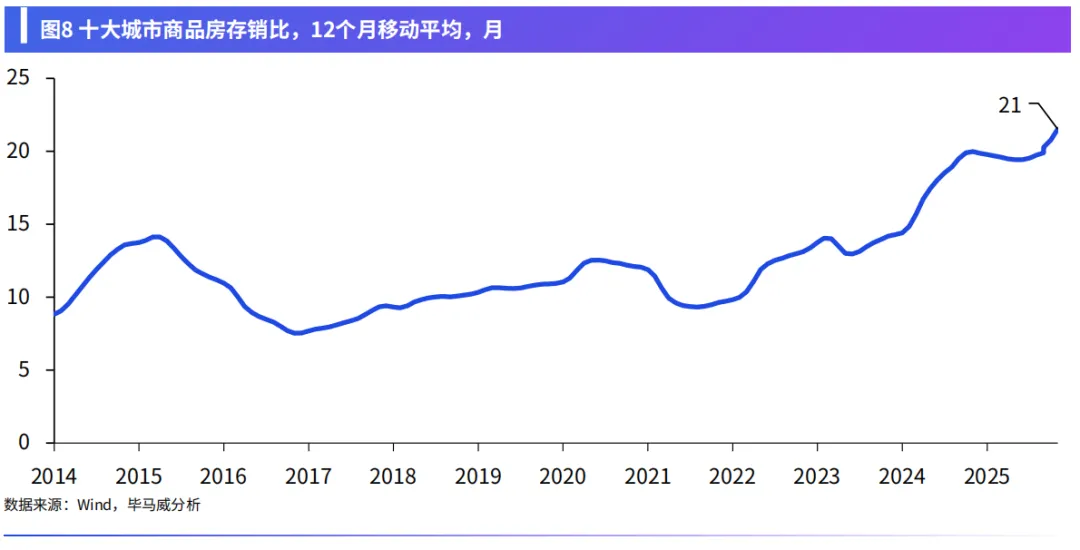

E、房地产逐步进入“新稳态”,供给改革与需求释放并行房地产市场仍在寻底,但发展方向已明确转向“市场+保障”双轨制。政府收储存量房用于保租房,将成为平衡供需、稳定市场的重要举措。中长期看,房地产逻辑已从“规模扩张”转向“品质提升”,改善型需求与“好房子”供给,将共同支撑行业走向新的平衡点。

2

新动能驱动与全球布局深化

这一部分聚焦科技创新、基建升级、跨境经济与资本配置,展现中国在经济转型过程中如何培育新增长引擎,并在全球格局变化中把握主动权。

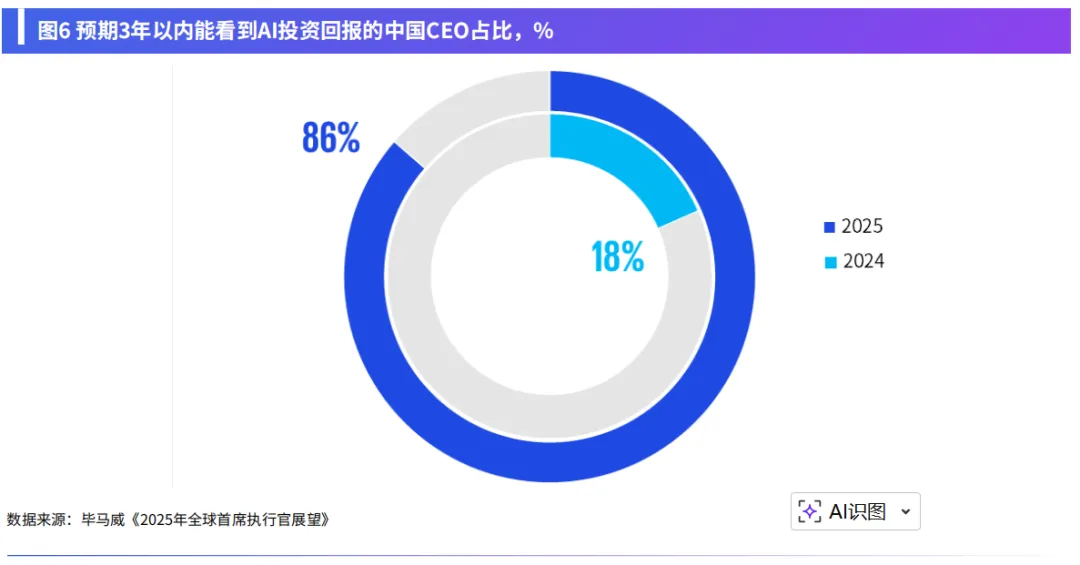

A、物理式AI引领技术突破,AI+价值进入规模化兑现期人工智能正从生成式向代理式、多智能体协同演进,而物理式AI(如人形机器人、脑机接口)将成为下一突破口。中国凭借丰富场景与政策支持,有望实现“快速超车”。商业化层面,超八成CEO预期3年内看到AI投资回报,表明技术正加速转化为生产力。

B、新基建占比提升,民间资本重回基建领域基建投资结构正在变化:AI算力网络、数据中心等新基建占比趋势性上升;政策鼓励民间资本参与铁路、核电等收益性项目,既缓解地方政府压力,也引入市场活力。基建投资正从“政府单轮驱动”转向“政府与市场双轮驱动”。

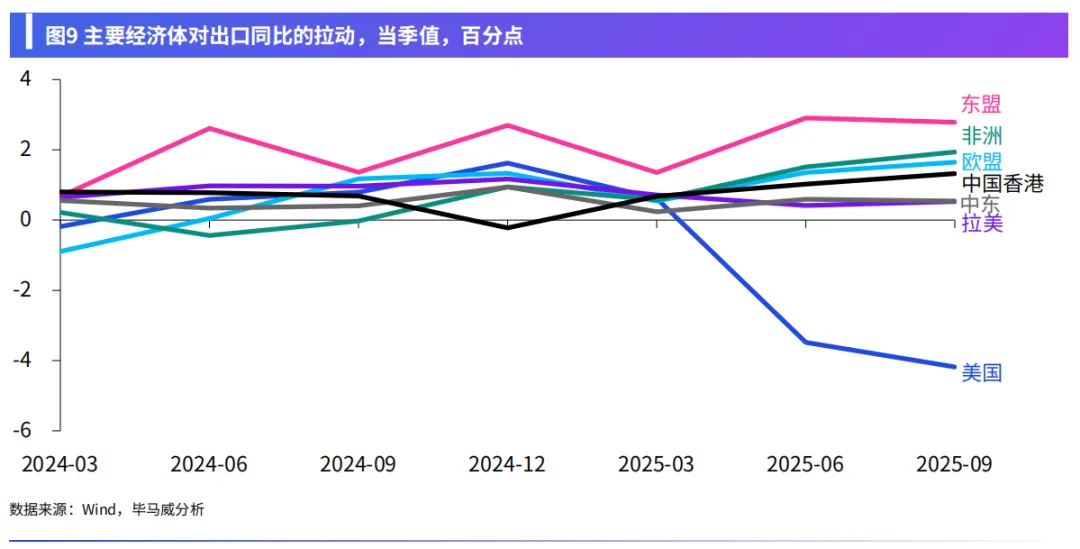

C、做大“中国人经济”,跨境投资从贸易走向全方位输出尽管全球贸易环境复杂,中国出口仍展现韧性。更深层的变化在于,中国企业出海正从商品贸易,迈向技术、品牌、管理标准的全方位输出。外资也加速布局中国高技术产业,形成“资本—产业—贸易”良性循环,提升中国在全球价值链中的话语权。

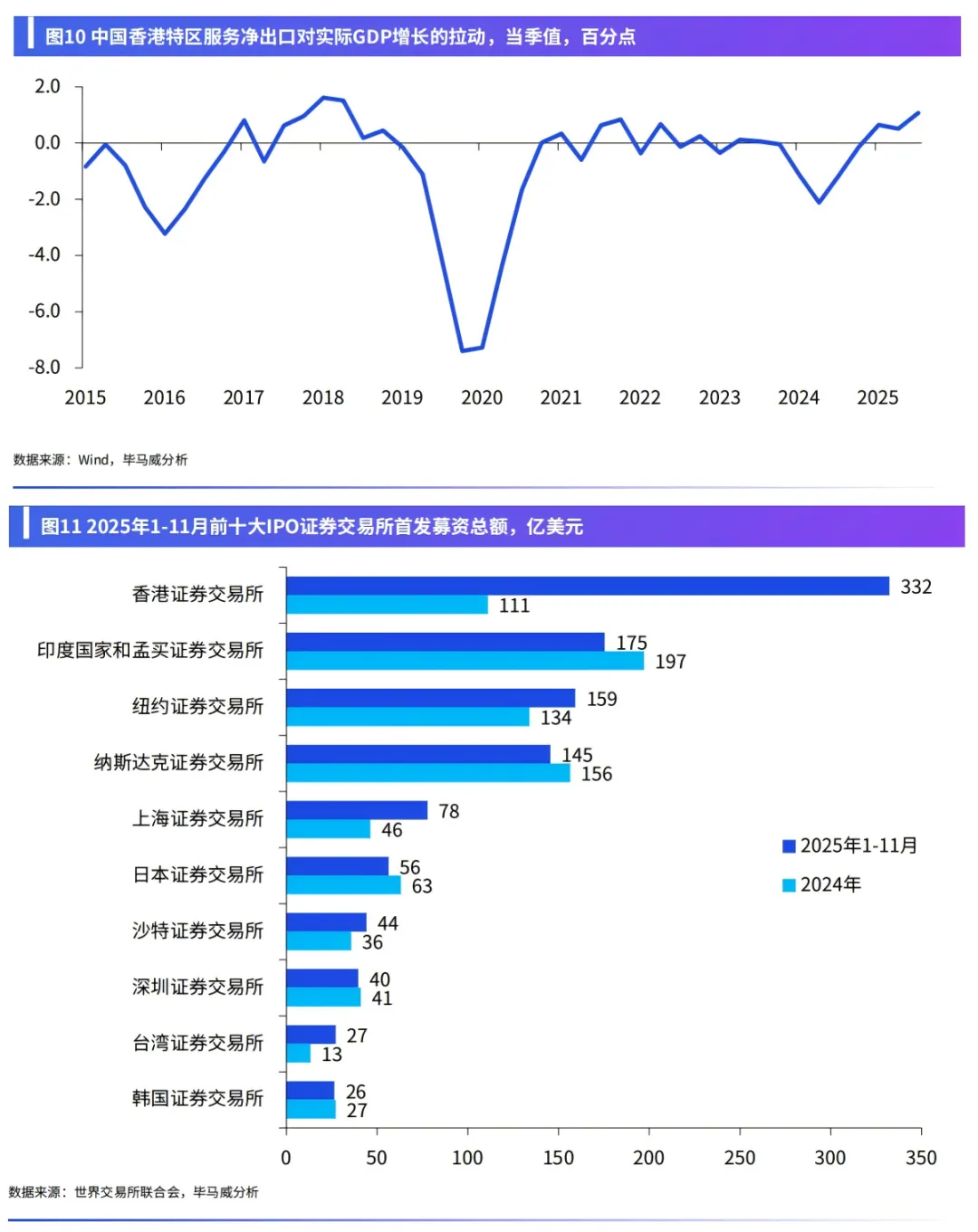

D、香港“超级枢纽”功能升级,服务国家双循环战略在全球产业链重组背景下,香港从“贸易中转站”转型为“一站式跨境服务中心”,在企业出海、人民币国际化、科技创新等方面扮演关键节点。2025年香港IPO募资额全球第一,显示其国际金融中心活力依旧,未来将继续强化其“内联外通”的战略功能。

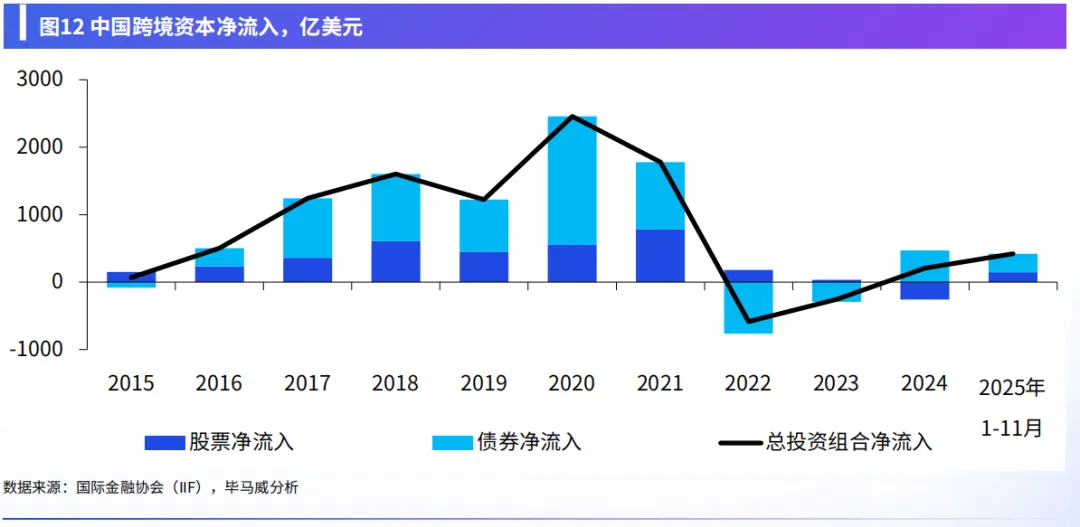

E、全球资本重新配置,人民币资产吸引力持续增强在美元走弱、全球流动性宽松预期下,资本正寻求多元化配置。中国经济基本面稳健、科技竞争力提升、资本市场改革深化,使人民币资产吸引力增强。尤其是中国资产定价逻辑正从“成本驱动”转向“技术溢价+成长确定性”,有望吸引更多长期资本流入。

纵观毕马威这份展望,2026年的中国经济主线清晰:一条线是国内结构的修复与再平衡,通过政策协同、内需提振与产业升级,推动经济走出通缩、实现温和复苏;

另一条线是新动能的培育与全球布局的深化,以AI为核心的技术革命正重塑产业竞争力,而中国企业在全球价值链中的角色升级,则为中长期增长打开空间。

对于市场参与者而言,这意味着既要关注传统领域在政策托底下的估值修复机会,更要敏锐把握科技创新与全球化布局中的结构性趋势。在“稳”与“进”的平衡中,中国经济正在积蓄新一轮高质量发展的动能。

长按识别二维码回复“市场”

开启一对一规划!