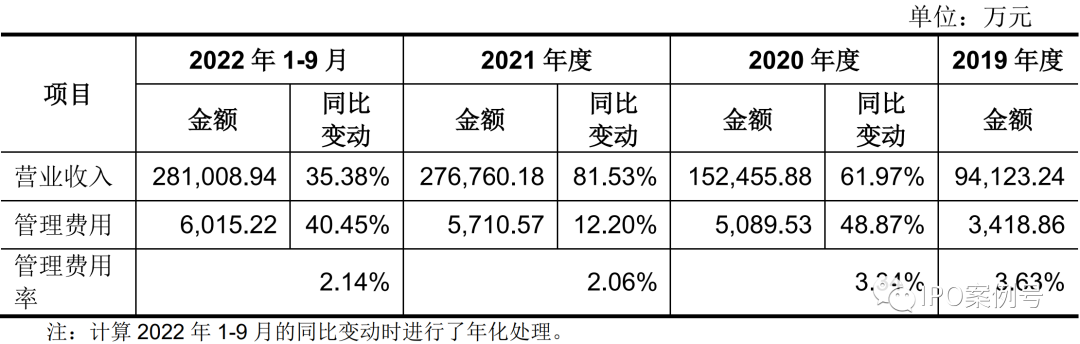

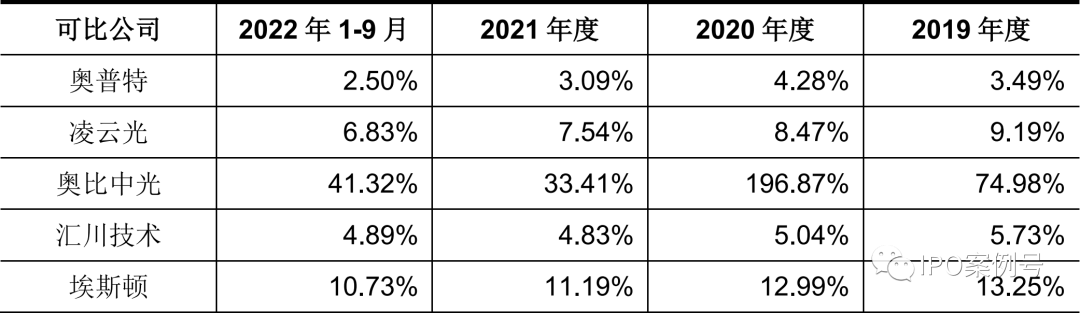

根据申报材料:报告期各期,发行人管理费用率分别为3.63%、3.34%、2.06%、2.14%,报告期内持续降低且显著低于6-8%左右的行业均值,申报材料解释为管理结构精简,未作进一步充分说明。请发行人:说明管理费用率较大幅度低于行业均值,且报告期内持续降低的原因及合理性。2020年度、2021年度和2022年1-9月,公司营业收入的增长率分别为61.97%、81.53%和35.38%,而同期管理费用的增长率为48.87%、12.20%和40.45%。随着公司经营规模扩张,管理人员的数量和员工薪酬支出逐年增加,公司管理费用逐年增长,2020年度及2021年度其增长比例低于营业收入增长比例,故管理费用占营业收入的比重呈下降趋势,管理活动的规模效应开始凸显。2022年1-9月,公司管理费用的增长比例与营业收入增长比例不存在明显差异。2、报告期内管理费用率较大幅度低于行业均值的原因及合理性报告期内,公司与同行业可比公司的管理费用率情况如下:

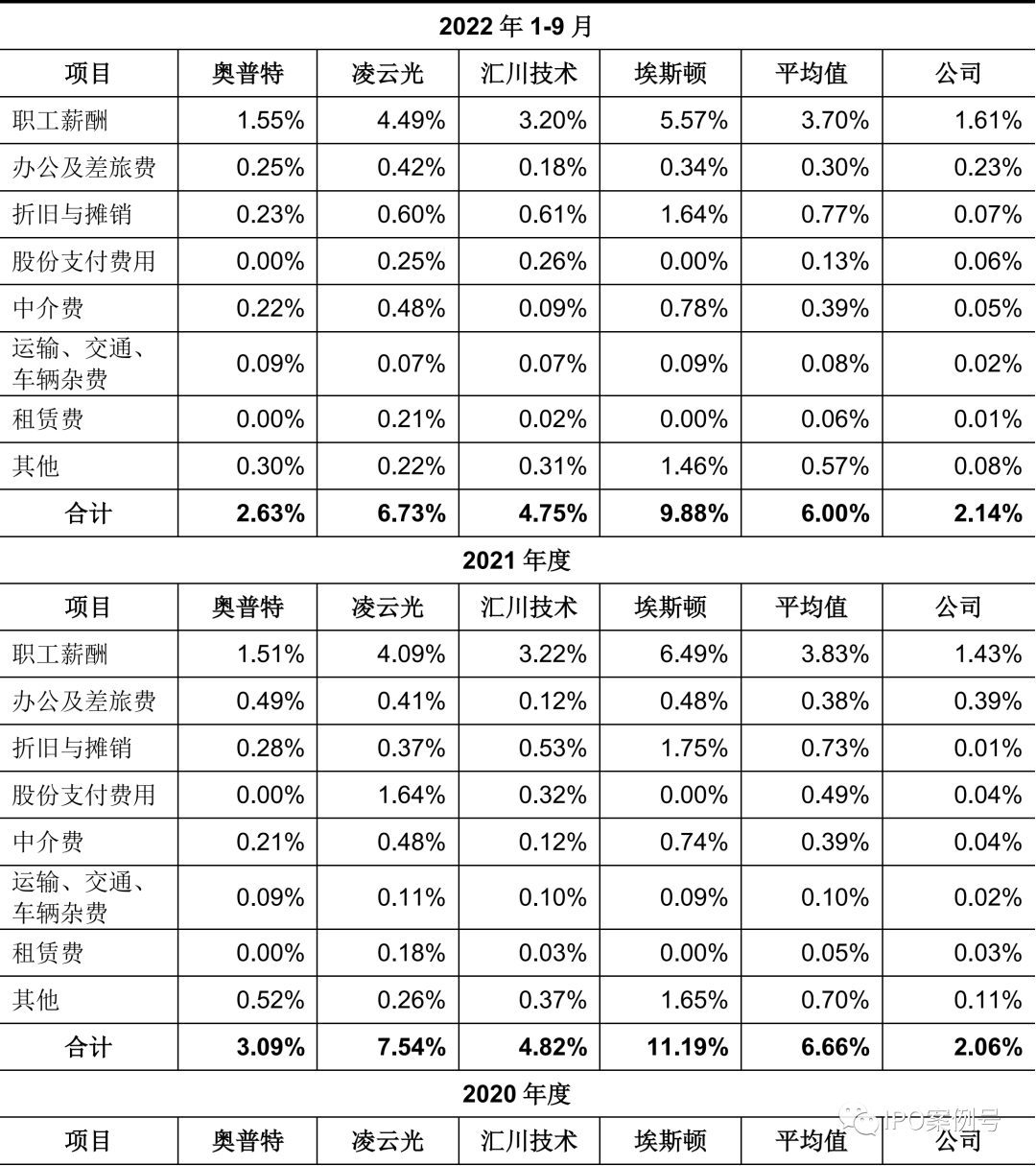

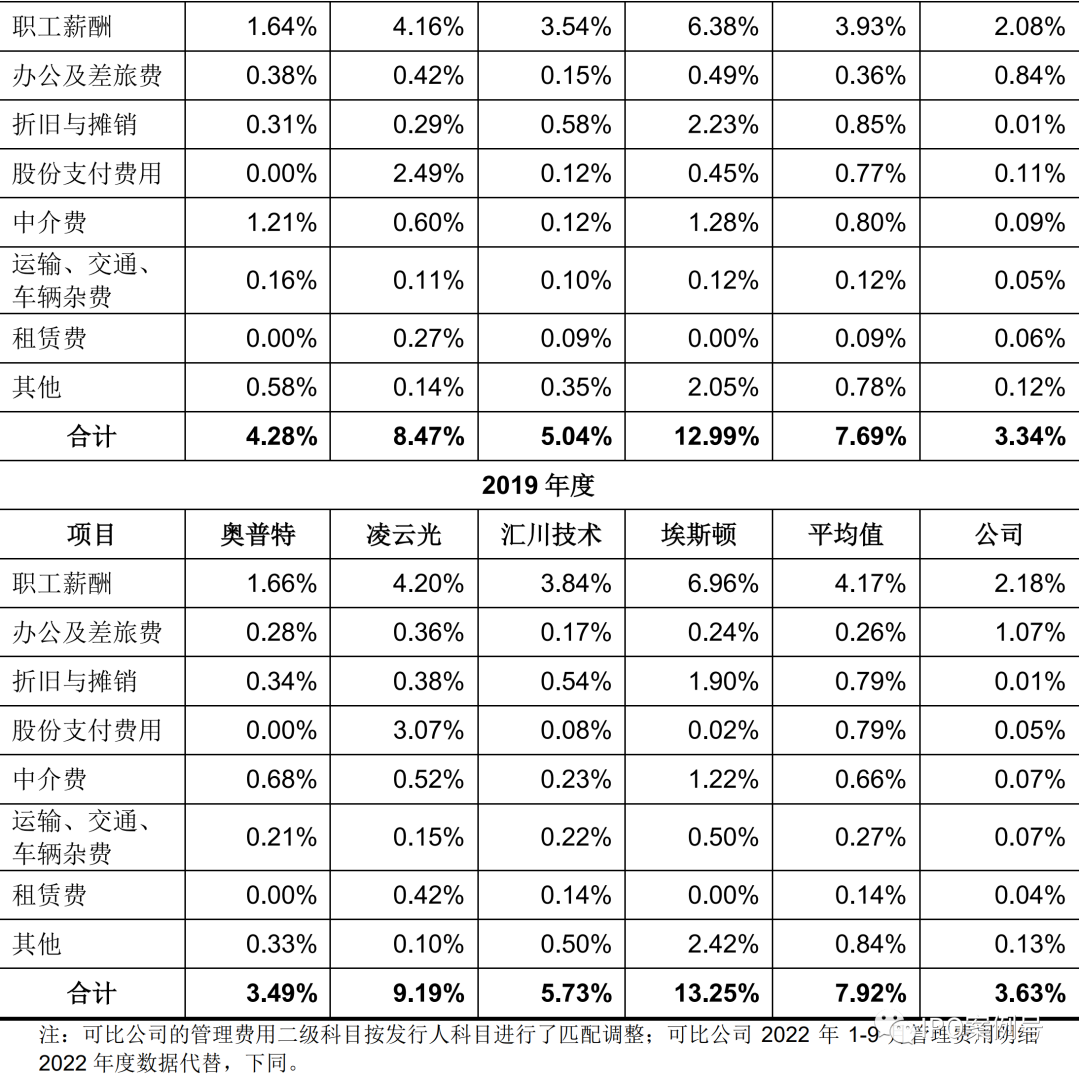

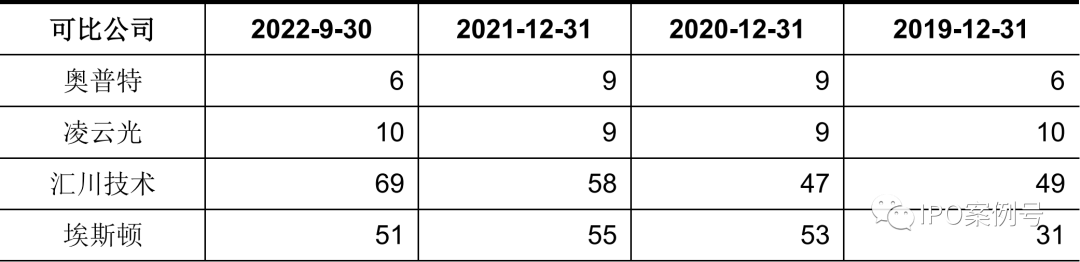

报告期内,公司的管理费用率低于同行业上市公司的平均值,处于同行业公司中的较低水平,与奥普特相近。报告期内,公司管理费用主要项目占营业收入的比重与同行业可比公司对比如下:由上表,报告期内,公司管理费用率低于可比上市公司平均水平,主要系公司管理费用中职工薪酬和折旧摊销费用等占比低于可比公司。公司组织结构更为简单,管理模式更为精简,使得公司子公司数量和管理人员数量整体小于同行业可比公司。

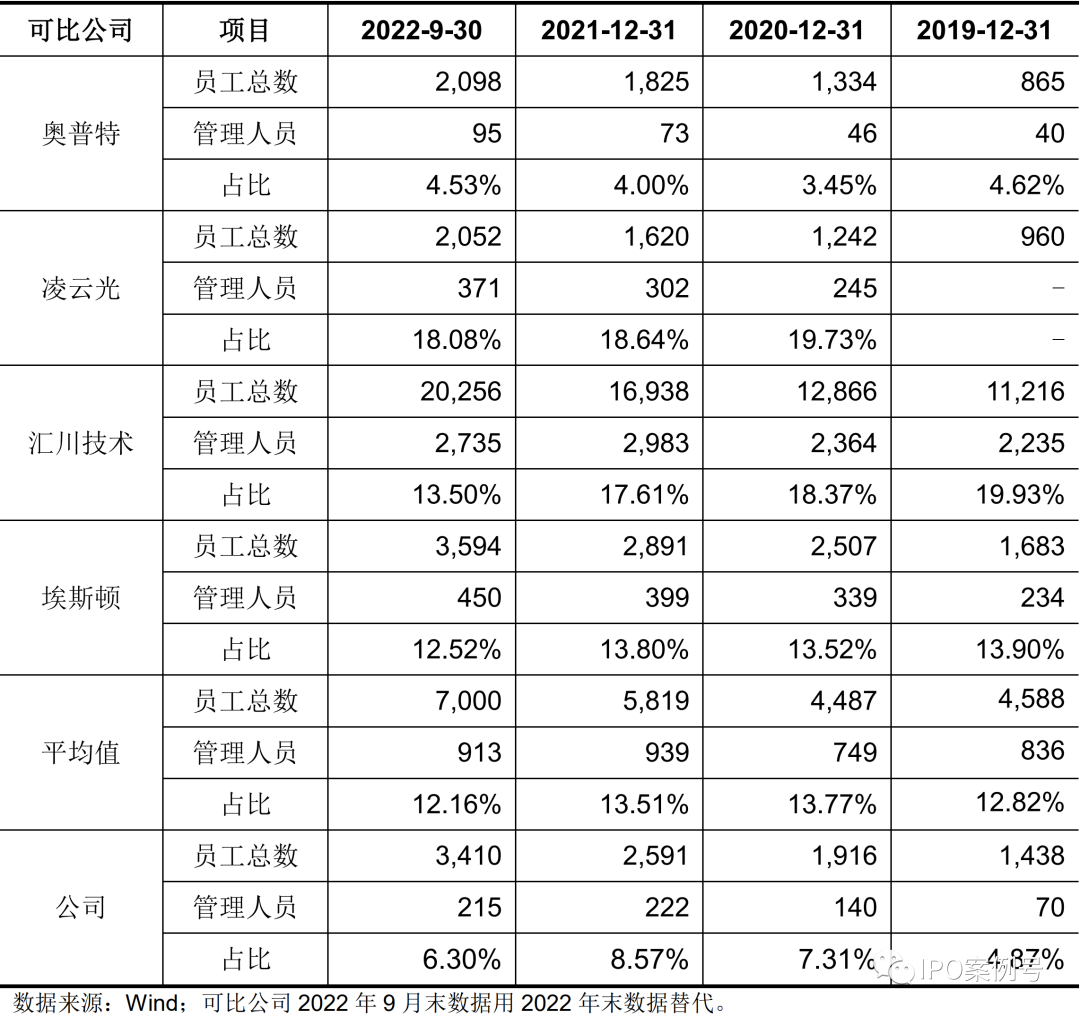

由上表,公司子公司数量大幅小于同行业可比公司均值。报告期内,公司与同行业可比公司的管理人员占总员工人数的比例如下:

由上表,与同行业可比公司相比,公司管理人员数量较少,占员工总数比例较低。此外,由于报告期内公司未持有房产和土地使用权,导致公司管理费用中的折旧与摊销占营业收入的比例明显低于同行业可比公司。本文来源:IPO案例库

声明:本公众号致力于好文推送,部分文章推送时未能与原作者取得联系。版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,所发文章仅供参考交流,请勿依照本订阅号中的信息自行进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。若涉及版权问题,敬请原作者联系我们。