石英晶体元器件定义

石英晶体本质是二氧化硅(SiO₂)的结晶体,以规则规整的形态、晶莹剔透的质感为显著特征,同时兼具压电特性、低热膨胀系数以及优异的力学与光学性能。其振荡频率并非固定不变,而是与晶体自身的形状参数、材料纯度及切割方向等因素紧密关联,根据应用场景的不同,主要划分为压电石英晶体材料和光学石英晶体材料两大类。

其中,压电石英晶体材料是电子与光学领域的关键原材料,广泛用于制造谐振器、振荡器、滤波器、声表器件及各类光学器件。依托石英晶体的独特性能,由其制成的石英晶体谐振器、振荡器和滤波器等产品,在频率稳定控制与信号选频筛选方面展现出极为突出的优势,成为诸多精密电子设备中不可或缺的核心组件。

石英晶体元器件行业分类

石英晶体元器件的核心分类依据其属性,主要分为石英晶体谐振器和石英晶体振荡器两类。其中,谐振器常被称为“无源晶振”,是保障频率稳定的基础元器件,其结构通过在石英晶片两侧镀制电极构成,当交变信号施加于电极时,谐振器会在特定频率下启动振荡,经过精准加工后,可适配不同的工作频率需求;振荡器则被称作“有源晶振”,属于有源频率元器件,核心作用是产生精密时钟信号(常见输出形式为正弦波或方波),本质是能将直流电转换为特定频率交流电信号并输出的电子电路或装置。

除了按属性分类,石英晶体元器件还有两种常用分类方式:按封装形式可分为双列直插式(DIP)和表面贴装式(SMD),适配不同的电路安装场景;按工作频率则可划分为kHz级石英晶振与MHz级石英晶振,分别满足不同设备对频率范围的使用要求。

图表:石英晶体元器件分类明细

资料来源:智论产业研究院整理

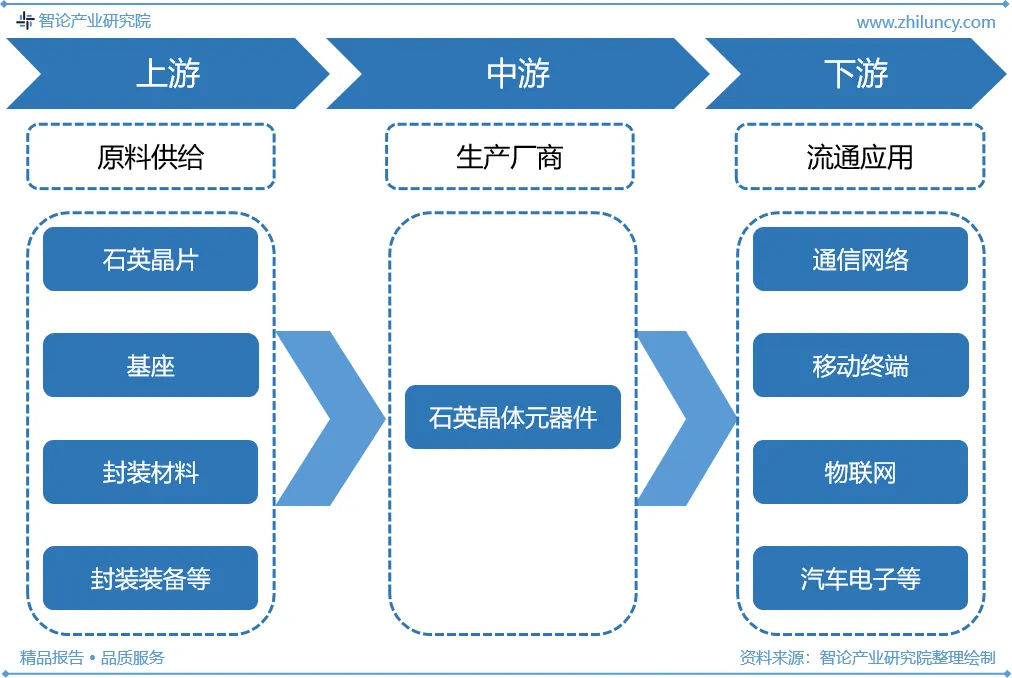

石英晶体元器件行业产业链

石英晶体元器件的产业链结构清晰,上游聚焦原材料与生产装备,原材料涵盖石英晶片、基座、封装材料等,生产装备以精密机械设备为主;中游环节由企业负责滤波器、谐振器、振荡器等各类石英晶体元器件的生产制造;下游则辐射通信网络、移动终端、物联网、汽车电子、航空航天、智能家居、家用电器等多个广泛应用场景,形成了从基础供给到终端应用的完整产业链路。

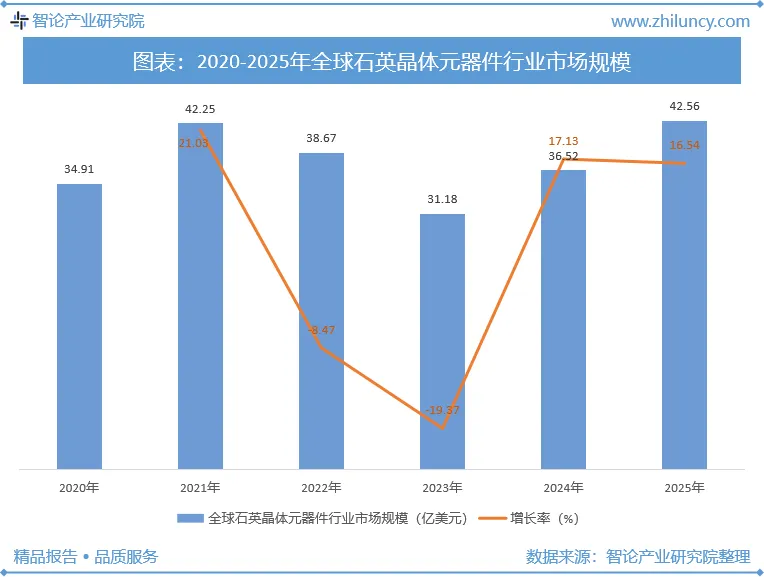

全球石英晶体元器件行业市场规模

石英晶体元器件因具备稳定的频率控制性能,广泛应用于智能家居、消费电子产品、通信设备、汽车电子、物联网等支撑国民经济发展的基础性产业,市场需求持续旺盛;据统计,截至2024年,全球该行业市场规模已达36.52亿美元,销售均价约为87.22美元/千只,而随着5G基础设施建设加速、汽车智能化与电动化渗透率提升以及物联网等高科技领域的持续发展,全球石英晶体元器件市场将进一步增长,2025年市场规模达到42.15亿美元。

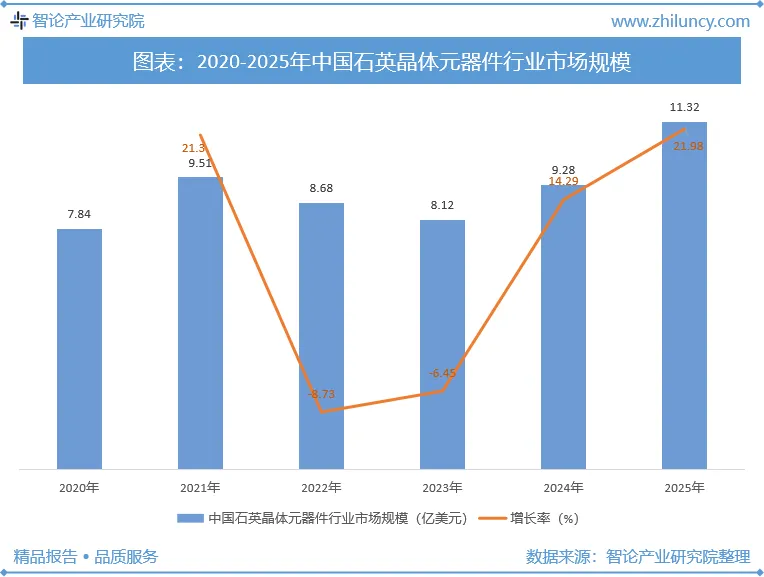

中国石英晶体元器件市场规模

近年来,我国石英晶体元器件行业呈现出快速发展的良好态势。国内相关厂商持续保持较高的资本投入力度,积极承接日本等国家的产业转移,在技术积累与产能扩张的双重推动下,已初步实现了中低端石英晶振产品的国产替代,有效填补了国内市场的供需缺口。

随着行业技术水平的不断进步,我国石英晶体元器件企业逐步突破了频率范围拓展、小型化工艺优化、技术认证达标、核心原材料自主采购等多项关键壁垒,在高端石英晶体元器件产品领域的竞争力持续增强。市场规模方面,据统计,2024年我国石英晶体元器件行业市场规模已达9.28亿美元,受益于下游应用需求的持续释放与国产替代进程的深化,2025年市场规模将进一步增长至11.02亿美元。

国内石英晶体元器件行业主要企业

我国大陆石英晶体元器件厂商虽起步相对较晚,自主研发能力曾较为薄弱,多数早期依赖从日本、欧洲采购原材料与生产设备,但近年来在原材料自主开发、生产设备迭代升级及产能规模扩张等方面持续积累经验,实现了快速成长,不过目前在全球市场的占有率仍处于较低水平;而中国大陆作为全球电子信息产品的核心制造业中心,随着本土厂商在中高端晶振技术研发与产品创新上不断追赶日本及中国台湾地区企业,中高端石英晶振市场的进口替代潜力巨大,未来大陆厂商的市场占有率有望持续稳步提升。

图表:国内石英晶体元器件行业主要企业

资料来源:智论产业研究院整理