光模块高景气周期的赛道。如果说AI是当今科技界的“淘金热”,那么光模块就是卖得最好的“铲子”。不同于芯片制造(卡脖子严重)或操作系统(生态壁垒高),光模块是中国硬科技中极少数在全球范围内占据绝对统治地位的细分行业。

投资评级:强于大市;核心逻辑:AI军备竞赛导致算力需求爆发 -> 网络带宽升级 -> 光模块量价齐升(由400G向800G、1.6T迭代)。

一、行业底层逻辑:为什么光模块是“刚需中的刚需”?

1. 底层逻辑与概要

在AI大模型训练(如GPT-4, Gemini)和推理中,瓶颈往往不在于单张显卡的算力,而在于显卡与显卡之间、服务器与服务器之间的数据传输速度。

(1) 光电转换的关口:计算机内部是电信号,光纤传输是光信号。光模块就是这个“翻译官”。

(2)配比惊人:在英伟达H100/GB200的高性能计算集群(SuperPOD)中,光模块与GPU的配比关系极高。过去云计算时代是1:1或1:2,现在AI时代,一个GPU往往需要对应2-3个甚至更多的高速率光模块。

(3)迭代加速:传统通信行业3-5年迭代一次,AI推动光模块1-2年就迭代一次(400G -> 800G -> 1.6T)。

(AI数据中心的Spine-Leaf架构,每一条连线代表一根光缆,两头各需要一个光模块,数量级巨大。)

2. 竞争格局:中国企业的“统治区”

这是该板块最大的投资底气。根据LightCounting等权威机构数据,全球前十大光模块厂商中,中国企业已占据6-7席,且包揽了前几名。

(1)技术不再落后:在800G和1.6T等高端产品上,中国头部企业(如中际旭创)几乎与海外(Coherent, Finisar)同步,甚至量产速度更快。

(2)成本控制能力:中国企业拥有强大的供应链整合能力和精密制造能力,良率和成本控制极具优势。

(3)绑定大客户:北美四大云厂商(Microsoft, Google, Amazon, Meta)以及英伟达(Nvidia),其核心光模块供应商均为中国企业。

3. 关键技术趋势(也是炒作题材来源)

投资光模块,必须听懂这三个技术名词,因为它们代表了估值的溢价方向:

(1)速率升级 (800G -> 1.6T):

目前主流出货是800G。

2025年核心看点是1.6T光模块的放量。谁先做出1.6T并通过英伟达认证,谁就是下一阶段的龙头。

(2)LPO (线性驱动可插拔光模块):

特点:去掉了昂贵且高功耗的DSP(数字信号处理)芯片。

优势:功耗低、延时低、成本低。

投资点:谁在LPO方案上领先,谁就能抢占对功耗敏感的数据中心市场。

(3)硅光 (Silicon Photonics) & CPO (共封装光学):

逻辑:用做芯片的工艺做光器件,甚至把光引擎直接和GPU封装在一起。

现状:硅光方案在800G及以上占比逐渐提升,是未来的终极形态。

4. A股光模块投资梯队与策略

基于市场地位、客户结构和技术实力,我将相关标的划分为三个梯队:

第一梯队:绝对龙头(绑定英伟达/谷歌,业绩确定性最强)

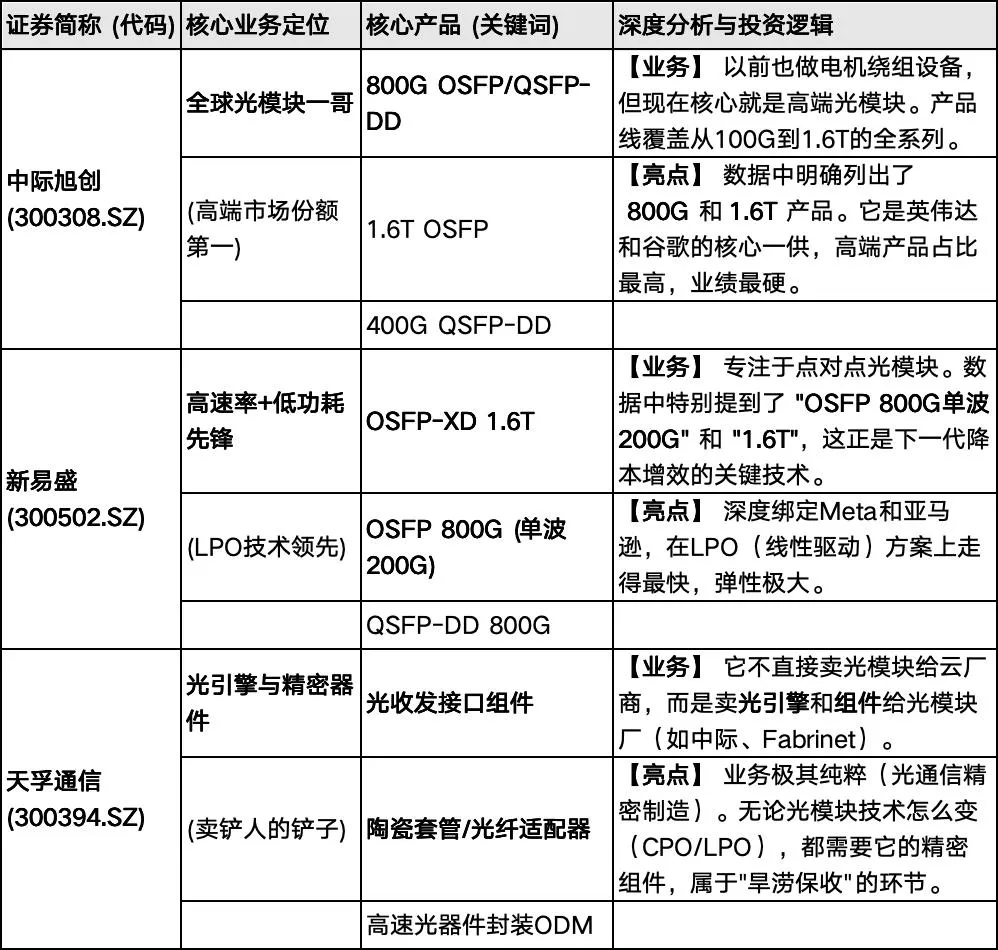

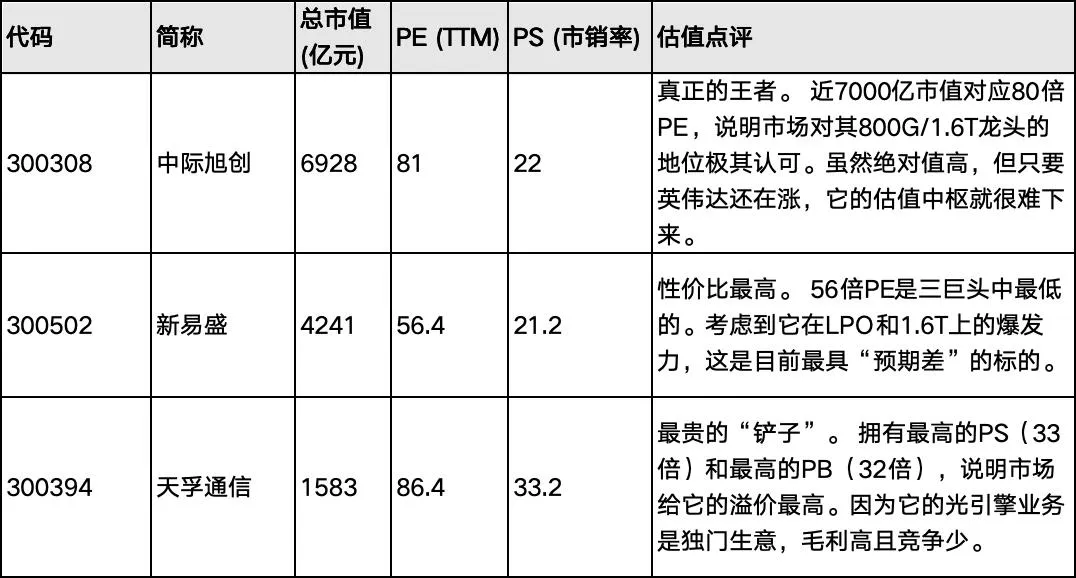

中际旭创 (300308.SZ):地位:全球光模块“一哥”。逻辑:英伟达800G光模块的核心供应商,份额最高。业绩兑现能力极强,是板块的中军。策略:适合作为底仓,逢低吸纳,享受行业增长的Beta收益。

新易盛 (300502.SZ):地位:紧随其后的巨头,LPO技术领先。逻辑:也是北美云厂商(推测是Meta和Google)的核心供应商。在高速率(1.6T)和LPO低功耗方案上布局激进,弹性往往比中际旭创更大。

天孚通信 (300394.SZ):地位:光引擎与无源器件龙头(卖铲人的铲子)。逻辑:它不直接卖成品模块给云厂商,而是卖光引擎给光模块厂,或者直接给英伟达提供连接组件。**逻辑最硬,毛利率最高(50%+),受技术路线更替(如LPO/CPO)的影响最小,**因为无论怎么变,都需要光引擎。

第二梯队:国家队与全产业链

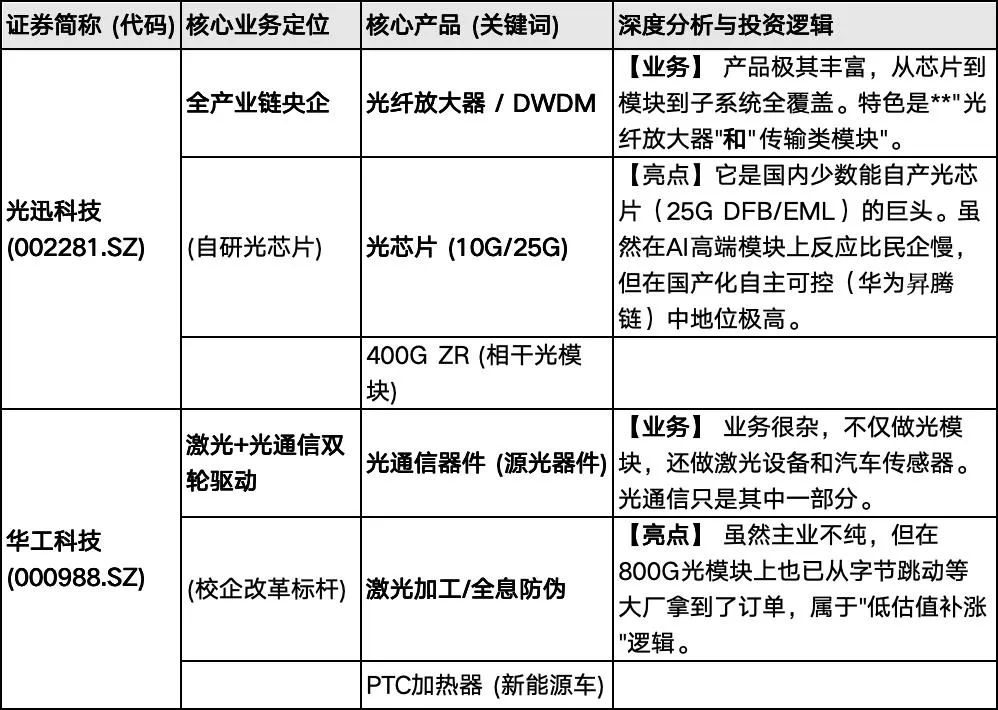

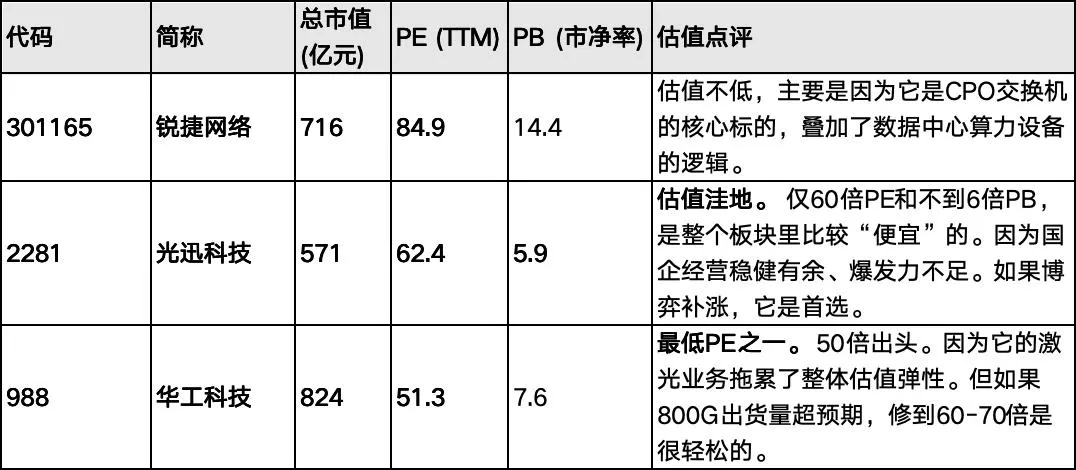

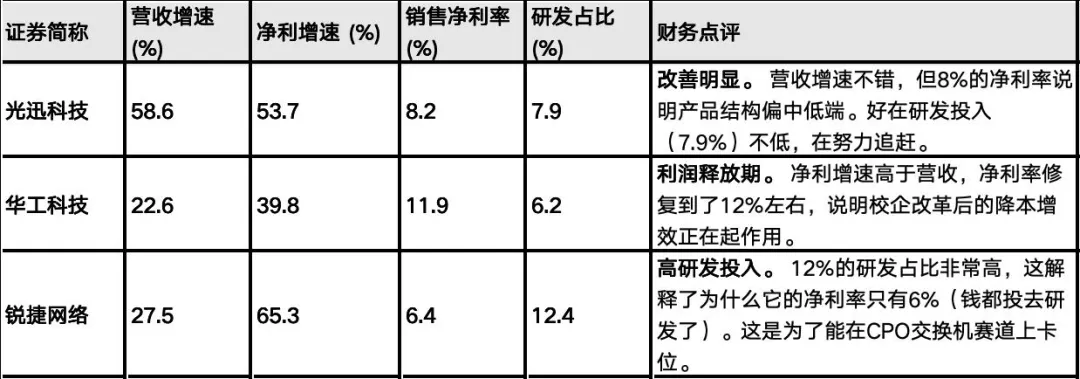

光迅科技 (002281.SZ):特点:央企背景,全产业链布局(自研光芯片)。逻辑:虽然在北美大客户突破上不如民企灵活,但在国内算力建设(华为昇腾产业链)中占据主导地位。如果博弈**“国产算力”**崛起,它是首选。

华工科技 (000988.SZ):特点:拥有自研核心能力,发力高端市场。

逻辑:在800G产品上已开始出货,估值相对龙头较低,具有补涨潜力。

第三梯队:黑马与新技术(高风险高弹性)

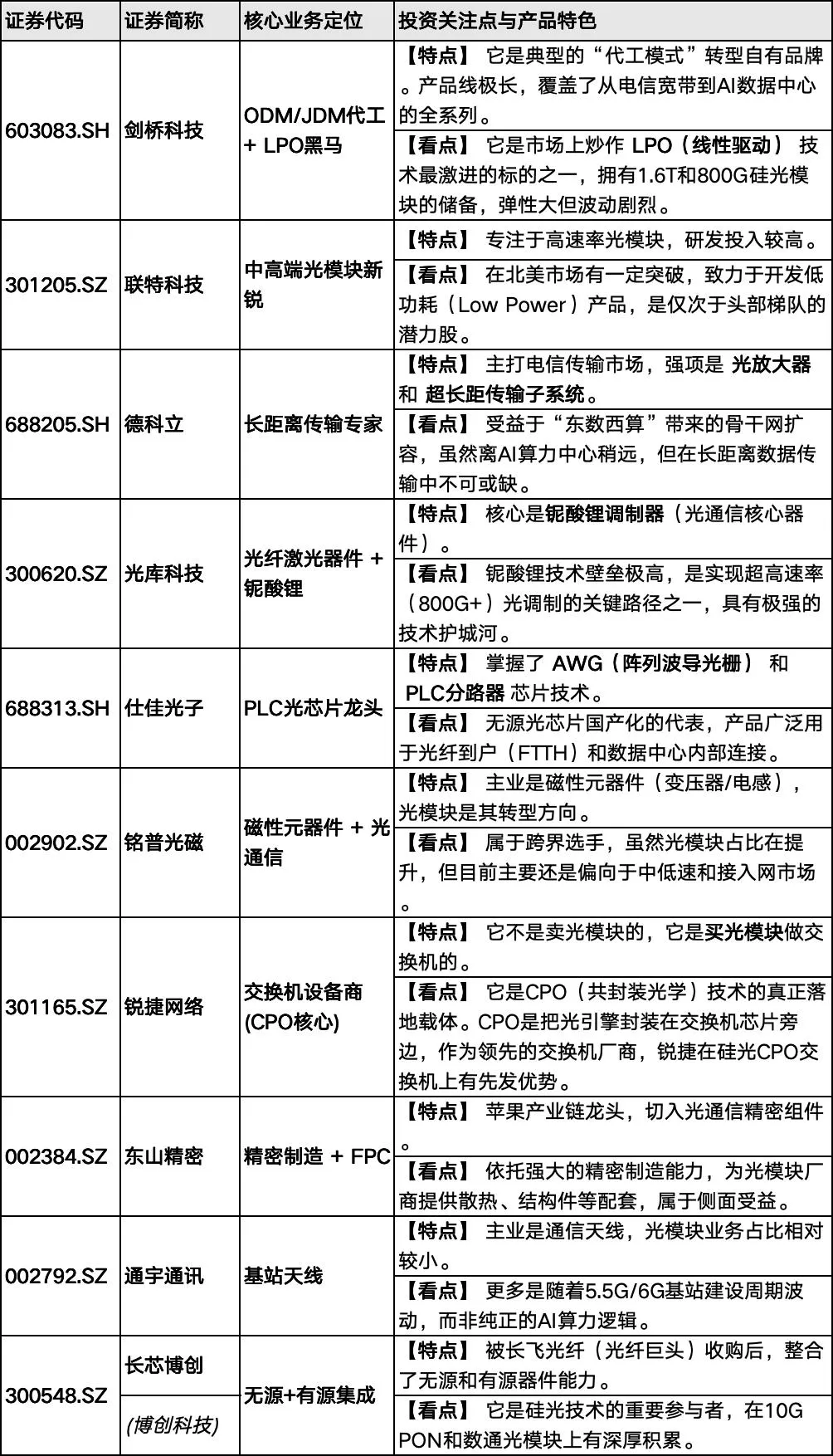

罗博特科 (300757.SZ):通过收购ficonTEC切入光模块自动化设备和硅光CPO封装测试,属于**“设备端”**逻辑。

剑桥科技 (603083.SH):游资偏爱的标的,前期通过LPO概念炒作较多,波动极大。

5. 核心财务指标监控 (Wind/同花顺)

在看财报时,关注以下三个指标判断公司成色:

海外收入占比:越高越好。因为海外大厂(北美)对价格不敏感,利润高,回款快。国内市场往往陷入价格战。

毛利率:800G产品的毛利率应在30%以上。如果毛利率下滑,说明高端产品占比低或竞争加剧。

研发费用率:必须维持高位。一旦研发跟不上,下一代1.6T掉队,公司价值就会归零。

6. 风险提示(必须重视)

(1)地缘政治风险(黑天鹅):既然光模块是中国占据主导,美国是否会像制裁华为/海康威视一样,限制采购中国光模块?虽然目前看美国离不开中国供应链,但这是长期悬在头顶的剑。

(2)技术路径被颠覆:如果英伟达在下一代架构中大规模采用CPO(共封装),传统的可插拔光模块形态可能会被颠覆,现有龙头的封装价值量会降低。

(3)估值透支:经过两年的大涨,很多公司已经透支了未来两年的业绩,一旦AI大厂(微软/谷歌)缩减资本开支(Capex),板块将面临戴维斯双杀。

二、光模块投资核心框架:映射与传导

做光模块,赚的其实是三波钱:美股映射的钱(情绪)-> 行业验证的钱(数据)-> 业绩兑现的钱(财报)。

1. 宏观/情绪层:美股映射 (The Signal)

核心逻辑:A股光模块是美股AI龙头的“影子股”。美股涨,A股第二天必动。

(1)领先指标(看隔夜美股):

a. 英伟达 (NVDA.O):总龙头。它涨,A股光模块板块高开。

b. 博通 (AVGO.O) / Marvell (MRVL.O):网络芯片龙头,它们的业绩直接预示光模块的需求。

c. Coherent (COHR.N) / Fabrinet (FN.N):海外光模块同行。如果Fabrinet业绩大超预期,说明光模块代工需求爆棚,A股的中际旭创、新易盛会直接涨停。

(2)Wind监控指标:SOC.GI (费城半导体指数);8841258.WI (Wind光模块指数) —— 这是A股自己的情绪指标,关注成交量是否放大。

2. 中观/产业层:高频验证 (The Verification)

核心逻辑:怎么知道A股公司真的拿到了订单?看“旁证”。

(1)台股供应链(月度数据,比A股快):A股光模块需要用台系的被动元器件或PCB。关注对象:联茂、台光电(高端PCB),如果它们月度营收大增,说明800G光模块在大量出货。

(2)国内光引擎/光芯片:光模块厂扩产,必须先买上游的“光引擎”。天孚通信 (300394)的业绩往往是中际旭创、新易盛的先行指标(或者同步指标)。

3. 微观/个股层:A股特有的“含光量” (The Alpha)

核心逻辑:谁是真龙头,谁是蹭概念?

(1)“含光量”指标:光模块业务占总营收的比例。纯正标的:中际旭创、新易盛、天孚通信(占比>80%)。混合标的:华工科技(还有激光业务)、光迅科技(还有传输业务)。A股资金往往给纯正标的更高的估值溢价(PE)。

(2)机构持仓(Wind数据):光模块是典型的“机构抱团”板块。指标:基金持仓比例。当季报显示公募基金大幅加仓时,往往是主升浪的中段;当散户户数激增时,往往是短期的顶。

这个框架的精髓在于:看着美股的脸色,盯着海关的数据,做着A股的波段。

三、Wind光模块个股分析

1. 个股主营业务和产品分析

可以分为三个梯队:全球算力核心配套(AI主线)、全产业链与电信巨头(国家队)、以及关键元器件与上游(国产替代)。

第一梯队:全球算力核心配套 (AI主线 - 卖给英伟达/谷歌)

这部分公司是本轮AI行情的绝对主力,主营业务高度聚焦于数据中心(Datacom)的高速互联。

第二梯队:全产业链与电信巨头 (国家队 - 华为产业链)

这部分公司业务更庞杂,既做数据中心(AI),也做电信运营商(基站/宽带),通常拥有自研芯片能力。

第三梯队:关键上游与细分龙头 (国产替代)

关注产业链上游的芯片、材料及特定细分领域。

其他wind光模块概念股:

如何利用这些信息选股?

看纯度(AI浓度):如果您想买最纯正的AI算力股,首选 中际旭创和 新易盛。它们的产品列表里满眼都是 "800G"、"1.6T"、"OSFP" 这种高端词汇。

看确定性(业绩):天孚通信是最稳的。它卖的是组件(陶瓷套管、光收发组件),不管谁家光模块卖得好,都要用它的零件。

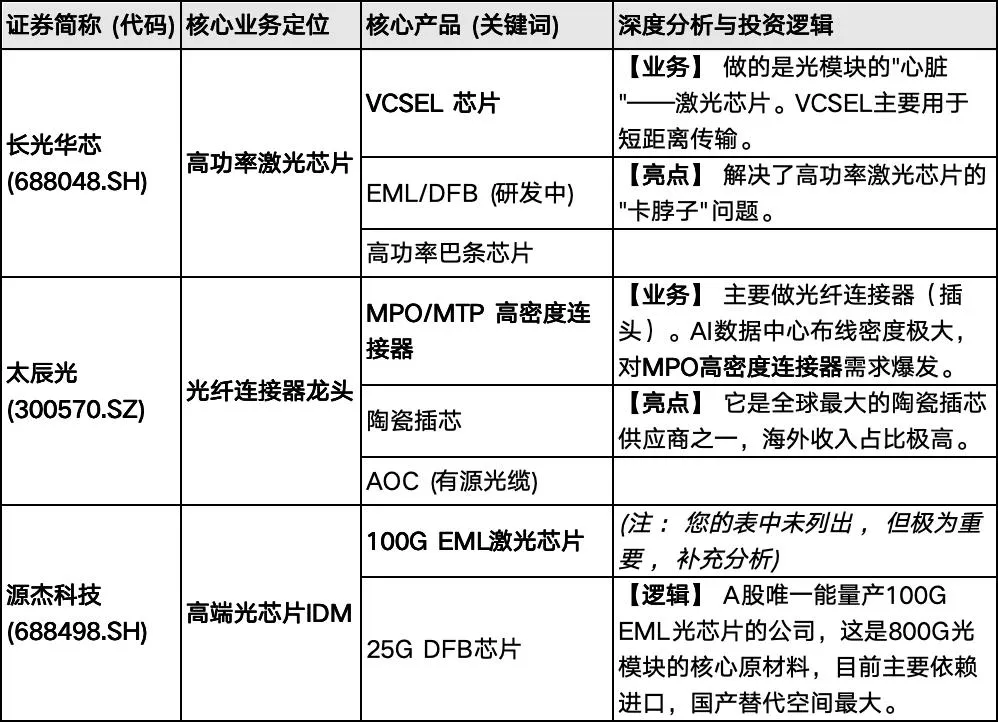

看自主可控(芯片):如果市场炒作"美国制裁"或"国产替代",资金会流向 光迅科技和 长光华芯,因为它们手里有芯片技术。

看预期差(新技术):关注 新易盛的 "LPO" 和 华工科技的 "硅光" 进展,这是弯道超车的机会。

除了剑桥科技(弹性大、游资偏爱)和联特科技(技术对标新易盛)外,其他大多属于细分赛道或产业链配套。如果是博弈 AI 算力,依然建议聚焦第一梯队。如果是博弈 国产替代/硬科技,光库科技(铌酸锂)和仕佳光子(AWG芯片)具备极高的稀缺性。

2. 个股估值分析

【总体评价】:当前板块呈现极其鲜明的“业绩兑现”与“梦想溢价”两极分化。

一线龙头(中际/新易盛/天孚)的PE普遍在50-80倍,这在AI高成长背景下属于“贵但不离谱”的区间,市场愿意为确定性买单。

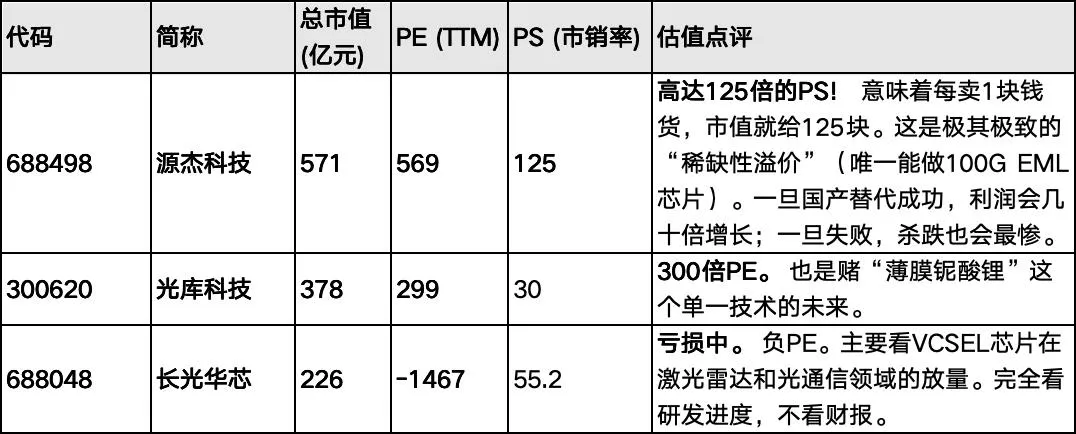

上游芯片股(源杰/长光华芯)普遍出现了百倍甚至千倍PE,甚至亏损(负PE),这反映了业绩尚未释放,但市场给足了“国产替代”的期权价值。

第一梯队:AI核心龙头 (业绩最硬,估值最合理)

【特征】:这是唯一有扎实业绩支撑高市值的群体。它们的PE看起来高,但考虑到未来2年50%-100%的复合增速,PEG(市盈率相对盈利增长比率)其实是健康的。

▶ 投资启示:这三家不需要看PE绝对值,要看PE Band(历史估值区间)。只要业绩增速不掉队,它们就是板块的压舱石。

第二梯队:国家队与全产业链 (稳健,估值折价)

【特征】:因为业务不纯(还有电信传输、激光设备等传统业务),市场给不了纯AI的高估值,PE普遍在50-60倍区间。

第三梯队:上游芯片与器件 (梦想溢价,极高风险偏好)

【特征】:数据看起来极其“难看”。超高PE甚至负PE,因为芯片研发投入大,营收规模小。买它们买的是“从0到1”的爆发。

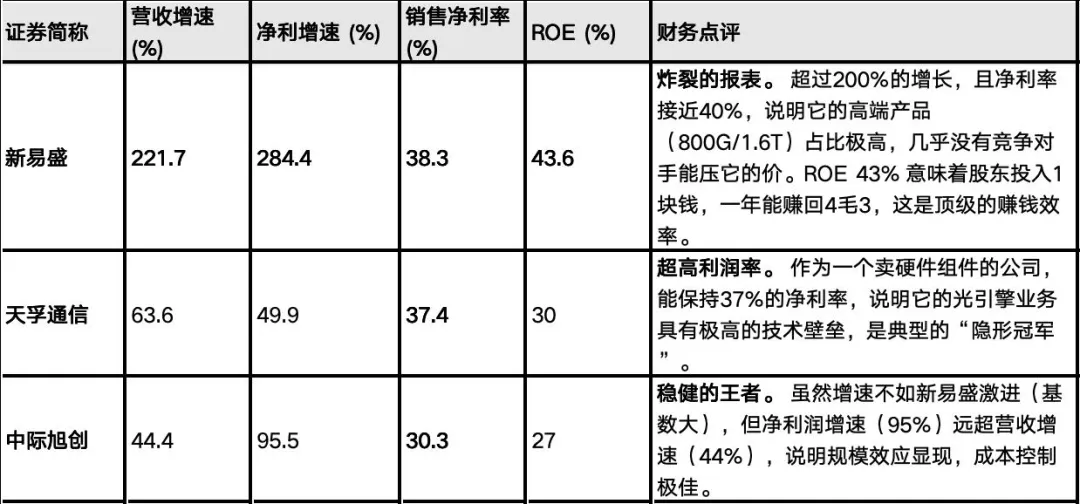

3. 个股财务基本面分析(2025年三季度数据)

从这份财务体检表中,我们可以清晰地看到“业绩为王”的逻辑:Tier 1 的龙头们不仅营收在涨,利润率更是惊人,而处于边缘的 Tier 4 公司则分化严重,有的甚至在亏损。

第一梯队:AI 核心龙头 (印钞机模式)

【财务特征】:高增长 + 高净利 + 高ROE。这是最完美的财务模型,说明公司处于行业爆发期的中心,且具有极强的议价能力。

第二梯队:国家队与全产业链 (稳中有进)

【财务特征】:中速增长 + 中等利润率。它们的净利率普遍在 6%-12%之间,远低于第一梯队,说明其传统业务(如电信传输)拖累了整体盈利能力,或者在产业链中话语权不如龙头。

第三梯队:上游芯片与器件 (极高弹性)

【财务特征】:基数效应导致的超高增速。这类公司之前基数小,一旦国产替代突破,数据会非常夸张。

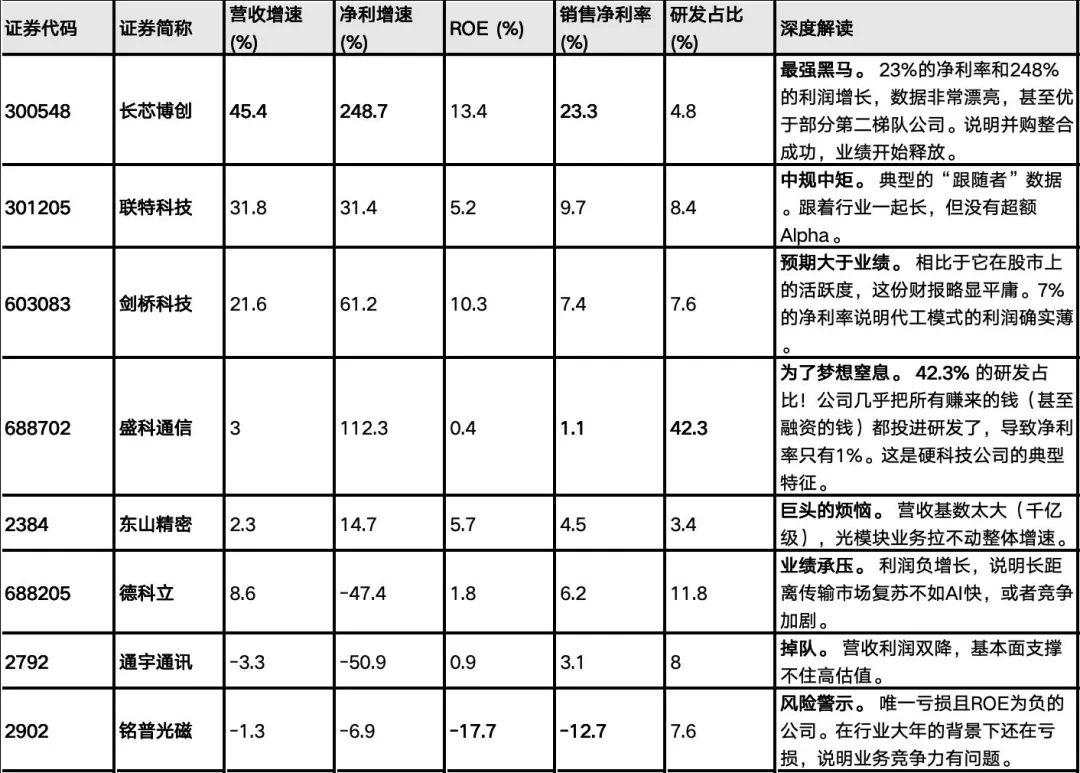

第四梯队:其他/细分领域 (分化严重)

【财务特征】:两极分化。有的在蹭概念(亏损),有的在转型(长芯博创),有的则是其他行业的巨头(东山精密)。

总结建议:

想赚业绩的钱:新易盛和 天孚通信的财报无懈可击,是最安全的标的。

想博弈反转:长芯博创(博创科技)的数据出乎意料的好,可能存在市场低估。

想投硬核科技:盛科通信,虽然现在不赚钱,但40%的研发投入意味着一旦技术垄断形成,未来护城河极深。

避雷:铭普光磁和 通宇通讯,财务数据不支持其当前的炒作逻辑。

4. 个股技术分析

高低切换明显:第一梯队的绝对龙头(中际、新易盛、天孚)普遍进入技术性调整,MACD高位死叉,这是消化两年巨大涨幅、等待业绩与估值重新匹配的健康过程。它们仍是板块的“压舱石”,但短期爆发力减弱。

资金流向“第二梯队”和“国产替代”:以华工科技、光迅科技、锐捷网络为代表的标的,技术面呈现完美的 “强势多头+MACD金叉”形态,显示市场资金正在从高位流向估值相对合理、且有新逻辑(如国内算力建设、华为产业链)支撑的板块中坚力量。

高弹性品种分化:同为第三梯队,剑桥科技(游资主导)技术最强,盛科通信(机构布局)趋势转好,而多数芯片/器件公司(长光华芯、源杰、光库等)仍在深度回调中,体现了市场对“梦想溢价”个股的风险偏好下降,更追求确定性。

免责声明:本报告基于公开市场信息和历史数据撰写,仅供参考,不构成任何投资建议。投资者据此操作,风险自担。