(点击查找星球报告?)

摘要

报告类型:能源矿产

一、关键词

稀土、轻稀土、重稀土、产业链、永磁材料、双碳目标、技术创新、政策监管

二、研究概述

报告全面剖析中国稀土行业,涵盖资源禀赋、产业链布局、市场竞争、政策法规与技术创新等维度。指出中国稀土行业正从资源驱动转向技术与价值驱动,分析 “双碳” 目标下新能源产业带来的需求增长,以及行业面临的环保压力与技术瓶颈,预测未来集约化、高端化发展趋势。

三、研究要点

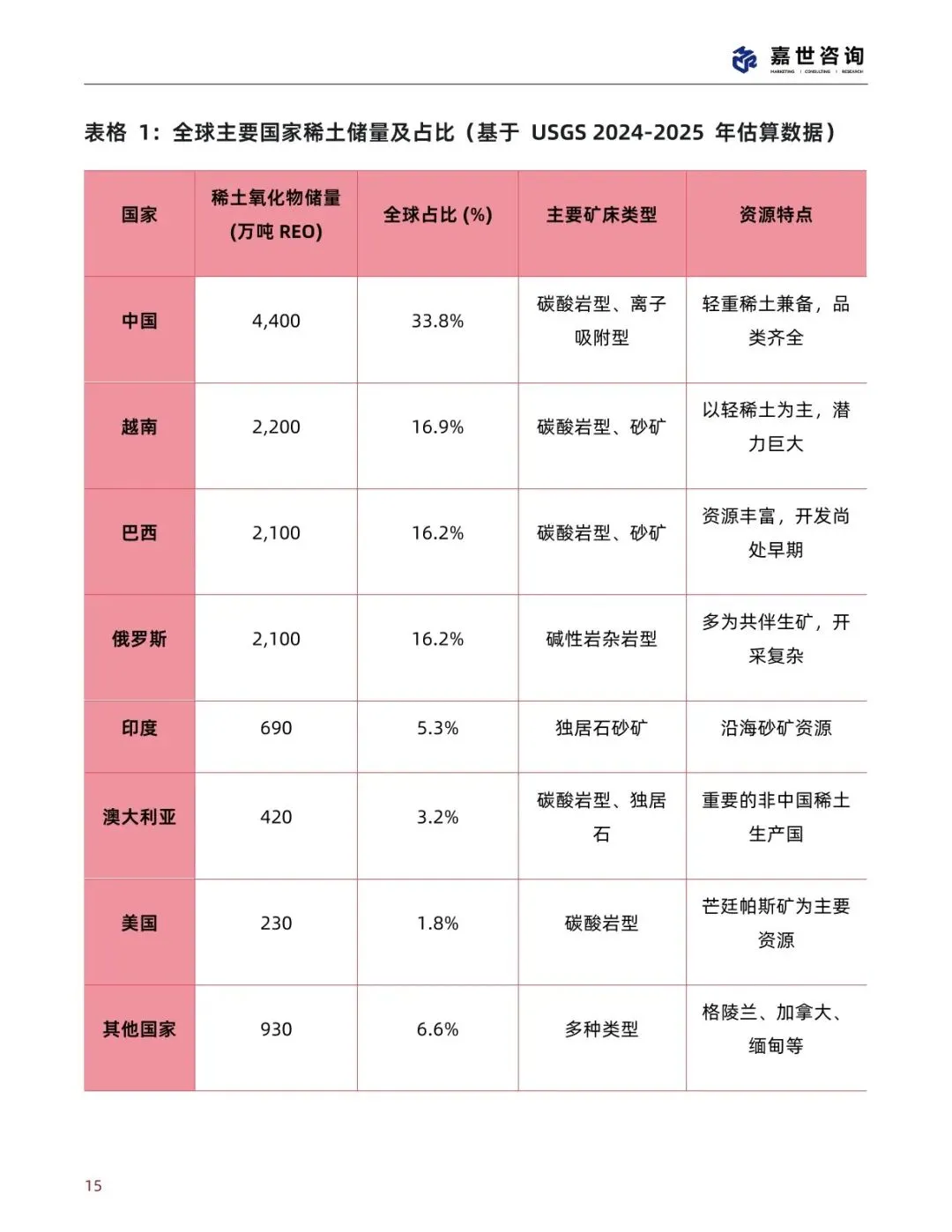

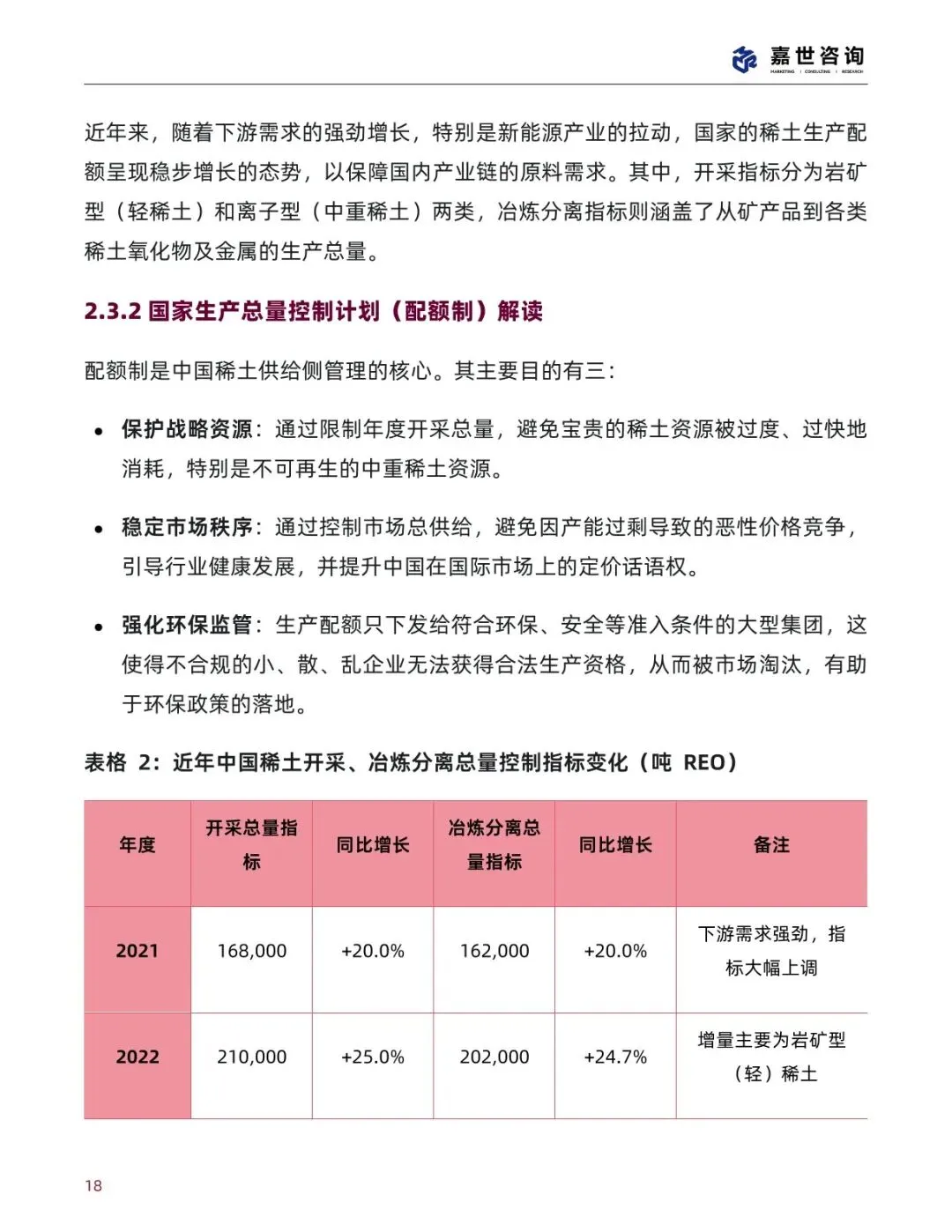

资源禀赋与供给格局独特:中国稀土储量 4400 万吨占全球 33.8%,呈 “北轻南重” 分布,白云鄂博矿为最大轻稀土矿,南方离子型矿富集重稀土。国家通过生产总量控制配额制规范供给,2025 年开采指标预计 26.5 万吨,“黑产业链” 得到有效整治。 产业链完整且优势突出:形成 “采选 - 冶炼分离 - 新材料制造 - 终端应用” 全产业链,冶炼分离技术全球领先,中游钕铁硼永磁材料产量占全球 90% 以上。下游新能源汽车、风电等领域需求强劲,2024 年永磁材料消费占比超 65%,成为行业增长核心引擎。 政策与监管持续加码:国家将稀土列为战略资源,《稀土管理条例》推进法治化管理,通过产业整合形成北方稀土、中国稀土集团 “南北双雄” 格局。进出口管理从配额制转向许可证 + 环保标准管控,保障资源合理利用与产业安全。 技术创新与瓶颈并存:绿色采矿(非铵浸取剂)、晶界扩散等技术推广应用,稀土回收利用率 2025 年预计达 30%-35%。但高端永磁材料制备工艺、核心设备仍依赖进口,无重稀土永磁材料研发尚处攻坚阶段,技术升级是价值提升关键。 发展机遇与挑战交织:“双碳” 目标推动新能源产业需求爆发,2030 年高性能钕铁硼产量预计达 18-22 万吨。但面临环保历史遗留问题、价格波动风险、全球供应链多元化竞争等挑战,未来需向高端化、绿色化、智能化转型,提升国际定价权。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告