手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

减速机

减速机型号

履带

带式称重给煤机

无级变速机

链式给煤机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

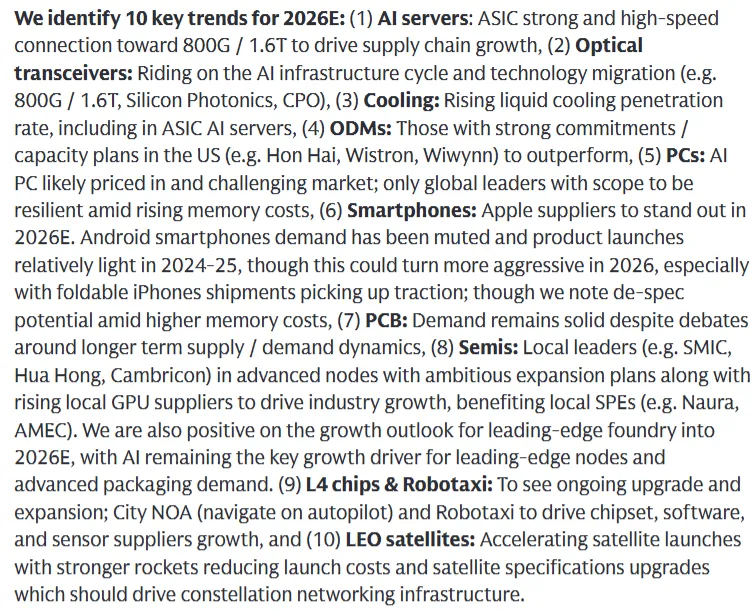

高盛:2026年市场展望,10大关键趋势

日期:2026-01-05 23:50:24 来源:网络整理 作者:本站编辑

评论:0

高盛:2026年市场展望,10大关键趋势

进社群文章结尾扫码微信小店直接99元拍下:1.

答疑微信群一年时间; 2. 赠送产业链直播课7天(AI产业最新资讯,AI供应链情况分享)

当2025年收官,站在新旧交替的节点,我们有必要前瞻2026年科技产业的发展脉络。根据高盛1月4日最新研究报告,明年科技行业将迎来结构性变革,特别是在AI基础设施、消费电子形态革新及半导体技术突破等领域。本文将为您揭示2026年最具影响力的十大科技趋势,分别是AI服务器、光模块、冷却、ODM、PC、智能手机、PCB、半导体、L4芯片与机器人出租车、低轨卫星。

1.AI服务器及光模块、液冷、ODM、PCB/CCL

首先,高盛看好AI ASIC芯片在未来AI服务器的比重,到2026年ASIC渗透率会达到40%,2027年达到45%。其次是AI服务器的出货情况:

“高盛

预计,到2026年,机架级别的AI服务器的出货量将从2025年的1.9万机架增加到5万机架,

其中鸿海和富智康仍将是主要的供应商

”

此处“机架级别的AI服务器”实际上就是GB200和GB300的出货量,高盛此处数据跟实际有所出入,2025年出货量应该在2.7-3.3万台,2026年将会达到8-12万台,

想要了解更多AI产业最新资讯和供应链情况,文章结尾微信小店可直接拍下

。

随着AI服务器的快速发展,高速连接技术随之发展,400G光模块升级至800G和1.6T,光通信技术也向硅光技术以及更高集成度的CPO开始探索。

ASIC芯片在实现AI计算任务时更加依赖互连功能,有助于弥补芯片计算能力的不足,因此ASIC渗透率的上升将进一步推动光模块需求的增长,高盛报告中提到2026年800G和1.6T光模块出货年增长率将分别达到253%和433%。

散热方面,随着AI芯片结构和计算能力的不断升级,GPU和ASIC架构服务器将越来越多的使用液冷技术散热。

ODM厂商方面,高盛专员更加看好

那些拥有强大研发实力、具备垂直整合能力、在美国设有生产基地,并且能够提供多种类型的芯片组解决方案的厂商。

PCB/CCL方面,由于AI服务器出货的迅速增长,2026年高端PCB/CCL的需求旺盛,高端供应商扩产率将达到20%以上,并在产品单价上存在10%以上涨价空间,以及随着AI服务器对传输速度的要求不断提高,CCL的等级由2025年的M7/8提升至2026年M8+,再到2027年的M9,关键原材料铜箔以及玻布的紧缺可能会导致进一步的涨价,对于ABF基板同理。

2.折叠屏iPhone、可折叠手机、AI手机及边缘计算AI设备

iPhone的外形设计的变化将会吸引消费者并推动终端需求的增长,例如2025年更轻薄的iPhone,2025年

前九个月,全球智能手机的销量同比增长了1%,在中国大陆市场销量增长率为0%,

9月推出了新的iPhone机型,因此9月和10月中国大陆市场的iPhone销量都实现了两位数的增长,10月的销量更是超过了3000万台。

2026年将推出折叠屏iPhone,2027年将推出iPhone20。

虽然内存成本提升可能带来负面影响,但高端品牌以及消费者对可折叠手机等功能的青睐仍能利好iPhone相关供应链。

“2026年即将推出的折叠屏iPhone将会促使中国生产出更多高端可折叠手机,因此2026及2027年全球可折叠手机渗透率将由2025年的2.5%提升至3.6%和5.2%。”

随着AI技术的发展,AI手机和

边缘计算AI设备将会得到更广泛普及,市场前景十分广阔。AI手机

具备嵌入式人工智能助手、语音指令识别功能、问答交互系统、能够自动完成多步骤任务,AI眼镜等

边缘计算AI设备

将与智能手机相连,智能手机将成为这些设备的数据处理中心。

3.中国半导体市场

中国半导体行业的快速发展在需求端主要体现在两个方面,一是AI技术的不断发展与创新,致使AI终端产品成为了新需求,二是国产替代进程使国产芯片的渗透率不断提升。高盛提出“2026年中国半导体行业的营收增长率:晶圆制企业59%,无晶圆厂企业44%,特种化学品企业32%,代工企业/IDM企业/封测企业23%”。

中芯国际与华虹半导体产能在2025年初就已处于满负荷状态,迫使他们不断增加资本支出扩产。市场对于存储产品和先进制程需求的持续增长,使得中国半导体行业资本支出处于较高水平,高盛提出“中国半导体行业2026年-2030年资本支出预计450-460亿美元区间”。

4.PC

PC市场面临

Win10替换周期结束、AI PC增长放缓、内存成本上升等挑战,

在供应链中拥有更强议价能力,且主要销售高端PC的企业仍会脱颖而出,2026年将会有更多搭载最新AI技术的PC上市。

5.台湾地区

高盛提到:“

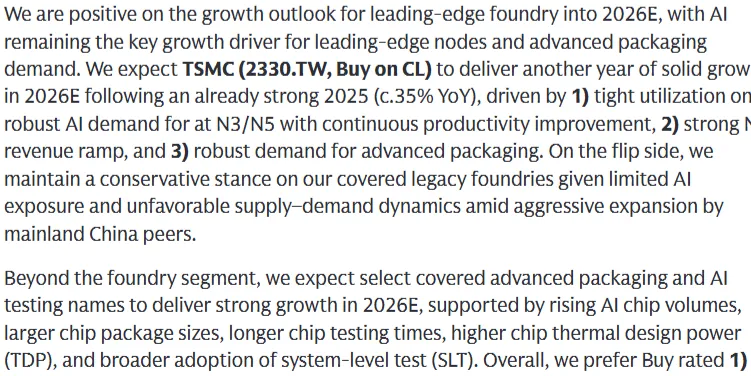

我们对领先芯片制造厂商在2026年的发展前景持乐观态度。人工智能依然是推动这些厂商在高端芯片制造及先进封装领域实现增长的关键因素。我们预计,台积电在2025年已经取得了显著的发展成绩(同比增长约35%),因此在2026年也将继续保持稳健的增长势头。这一增长趋势主要得益于以下几点:1) 随着对N3/N5等芯片类型的需求持续增长,这些芯片的生产利用率也保持在较高水平,同时生产效率也在不断提升;2) N2芯片业务的收入也在快速增长;3) 对先进封装技术的需求也十分旺盛。另一方面,对于那些业务范围较为传统、在人工智能相关业务领域涉足较少的芯片制造厂商,我们仍持较为保守的态度。因为在中国大陆同行加速扩张的背景下,这些厂商面临的供应需求形势并不理想。

”

“

除了铸造业务之外,我们预计某些从事先进封装技术及人工智能测试相关业务的公司将在2026年实现强劲增长。这一增长得益于人工智能芯片产量的增加、芯片封装尺寸的扩大、芯片测试时间的延长、芯片的热设计功耗的上升,以及系统级测试技术的更广泛应用。

”

6.中国电信公司

中国的电信运营商

5G基站的建设进度将会放缓,2026年预计新增60万个5G基站(前两年分别为87.4万和70万),

会将投资重点转向计算基础设施领域,以支持云计算业务的发展,抓住中国市场上日益增长的人工智能需求。中国电信运营商是人工智能产业的主要受益者,因为它们能够以具有成本优势的方式,提供涵盖数据中心、计算能力、人工智能模型/应用以及公有云/私有云相关增值服务在内的全方位人工智能解决方案。

7.低轨卫星

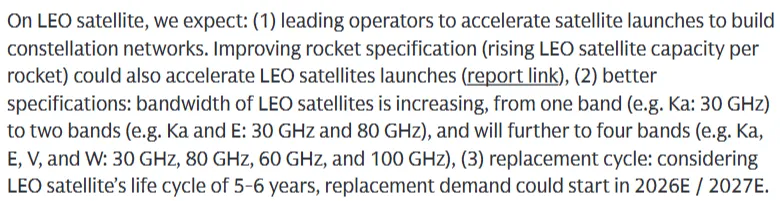

高盛提到:“

对于近地轨道卫星,我们预计会出现以下变化:(1) 主要运营商会加快卫星发射速度,以构建卫星星座网络。提高火箭的性能指标(即每枚火箭能够发射的近地轨道卫星数量)也会进一步促进卫星发射工作的进展(相关报告链接);(2) 卫星的性能规格会得到进一步提升:近地轨道卫星的带宽正在从单个频段增加至两个频段(例如,从Ka频段的30 GHz扩展到Ka和E频段的30 GHz及80 GHz),未来还可能发展到四个频段(例如Ka、E、V和W频段的30 GHz、80 GHz、60 GHz及100 GHz);(3) 卫星的更替周期:考虑到近地轨道卫星的寿命约为5到6年,因此对新型卫星的需求可能会在2026年或2027年开始出现。

”

8.

L4芯片与机器人出租车:City NOA与Robotaxi将推动芯片组、软件及传感器供应商的发展

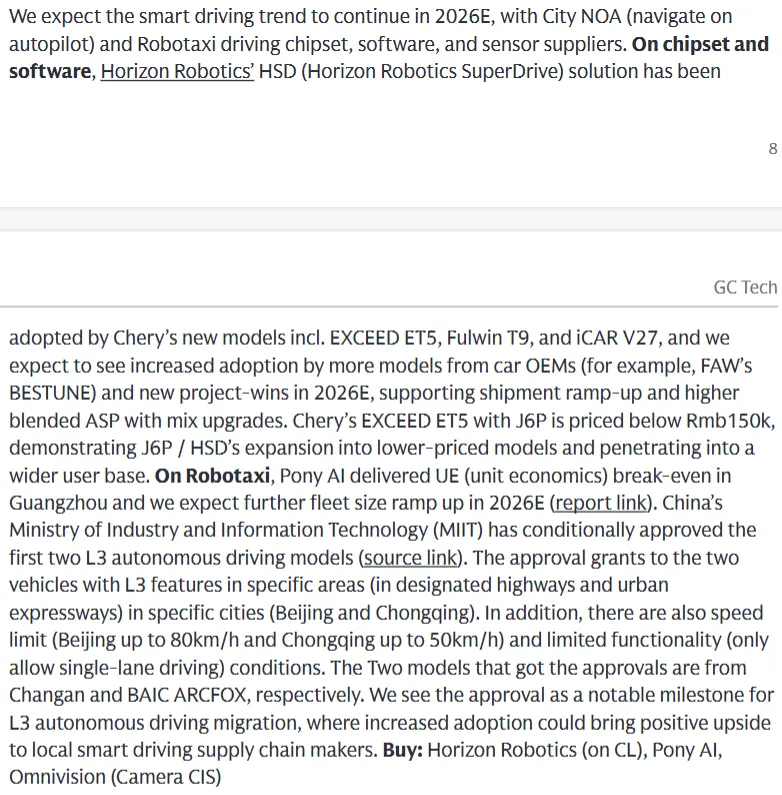

高盛提到:“

我们预计,到2026年,智能驾驶这一趋势将会继续发展。届时,提供城市自动驾驶功能的相关芯片组、软件以及传感器供应商将会发挥更加重要的作用。在芯片组和软件方面,Horizon Robotics推出的HSD解决方案已经取得了显著的成效……

奇瑞的多款新车型,包括EXCEED ET5、Fulwin T9以及iCAR V27,都已采用了这一技术。我们预计,其他汽车制造商(例如一汽的BESTUNE)也会越来越多地采用这项技术,而且在2026年,还会有更多新项目成功应用这一技术,这些因素都将有助于推动产量的提升,并使平均销售价格因产品配置的升级而提高。奇瑞的EXCEED ET5配备J6P芯片,其售价低于15万元人民币,这一事实说明J6P/HsD芯片正在被应用于价格较低的车型中,从而能够吸引更广泛的消费者群体。在Robotaxi业务方面,Pony AI已经实现了在广州地区的盈亏平衡,我们预计在2026年,其车队规模还会进一步扩大(报告链接)。中国的工业和信息化部已经有条件地批准了首批两款L3级自动驾驶车型(来源链接)。这些获批车型仅在特定城市(北京和重庆)的特定路段(指定的高速公路和城市快速路)上具备L3级自动驾驶功能,并且行驶速度也受到限制(北京为每小时80公里,重庆为每小时50公里),同时其功能也较为有限,仅允许在单车道道路上行驶。获得批准的两款车型分别来自长安汽车和北汽ARCFOX。我们认为,这一批准标志着L3级自动驾驶技术应用的重要里程碑,其普及程度的提升将为当地的智能驾驶产业链相关企业带来积极的影响。”

进社群~~~扫码微信小店直接99元拍下

打赏

更多

>

同类资讯

• 2025年全球及中国AI服务器电源行�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

我的动物朋友观察记录表

0

2

她力量 | 爷爷不泡茶 创始人于丽娜

0

3

酵母菌的形态观察及死活细胞的鉴定实验报告

0

4

蛙心搏动观察及起搏点分析

0

5

护理生不考公,等着干护士啊?

0

6

学校教育数字化转型优秀案例模版‼️给我抄

0

7

别让5大死角,毁了你的游泳馆生意‼️

0

8

西安灞桥区凯德招人

0

9

头一次写好的财务管理论文一次过

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved