高盛:2026年大中华区科技行业10大核心趋势!iPhone形态革新与AI ASIC成关键驱动力

2026年1月4日,高盛发布《大中华区科技行业2026年展望:10大核心趋势》研报,明确AI服务器、苹果供应链、先进封装等赛道为全年主线,其中iPhone折叠屏形态革新与AI ASIC芯片渗透将成为核心增长引擎。研报覆盖超80家大中华区科技企业,筛选出多只“买入”标的,同时提示PC、电信等板块面临增长压力,建议聚焦高景气赛道龙头。

一、2026年大中华区科技10大核心趋势

1.AI服务器:ASIC与高速互联双轮驱动• 核心逻辑:AI服务器机柜需求爆发,2026年搭载ASIC芯片的服务器渗透率将达40%(2027年进一步升至45%),800G/1.6T光模块出货量同比增速预计达253%/433%,硅光、CPO(共封装光学)技术加速落地;

• 供应链机会:液冷渗透率提升(ASIC服务器全面转向液冷),电源架构从12V向48V升级;推荐具备北美产能布局的ODM厂商(鸿海、纬创、纬颖)及光模块、散热组件龙头;

• 买入标的:

◦ 服务器ODM:鸿海(2317.TW,亚太核心持仓)、工业富联(601138.SS)、纬创(3231.TW)、纬颖(6669.TW);

◦ 光模块:中际旭创(300308.SZ)、新易盛(300502.SZ)、天孚通信(300394.SZ)、联特科技(301205.SZ);

◦ 散热/电源:台达电子(2308.TW)、奇宏(2059.TW)。

2.光模块:AI基础设施升级打开成长空间

• 需求驱动:AI数据中心网络从400G向800G/1.6T迁移,2025-2027年全球交换机市场规模年复合增速达21%;

• 技术趋势:硅光技术降低成本,CPO封装提升能效,非AI领域(智能手机、服务器CPU)开始采用先进封装;

• 买入标的:中际旭创(300308.SZ)、天孚通信(300394.SZ)、联特科技(301205.SZ)。

3.液冷:高功耗芯片推动渗透率飙升

• 市场背景:GPU功耗从H100的700W升至Vera Rubin平台的3700W,风冷方案失效,液冷成为唯一选择;

• 行业空间:2026年AI服务器液冷组件单机柜价值达4.98万美元(较GB200平台提升20%),2027年进一步增至5.57万美元;

• 买入标的:奇宏(2059.TW)、富士康工业互联网(601138.SS)、中石科技(300684.SZ)。

4.苹果供应链:iPhone形态革新成最大催化剂

• 核心亮点:iPhone将开启“三年形态升级周期”——2025年推出轻薄机型、2026年量产折叠屏机型、2027年发布iPhone20系列,折叠屏iPhone基准/乐观场景出货量预计达1100万/3500万台;

• 供应链机会:折叠屏铰链、镜头、金属中框等组件需求激增,叠加苹果供应链“去规格降级”风险较低(消费者对高端机型价格敏感度低);

• 买入标的:

◦ 铰链:长盈精密(300115.SZ);

◦ 镜头:大立光(3008.TW);

◦ 金属结构件:工业富联(601138.SS)、领益智造(002600.SZ);

◦ 声学组件:瑞声科技(2018.HK)。

5.PC:行业承压,仅龙头具备韧性

• 挑战因素:Win10系统停止服务(2025年10月)、AI PC渗透率峰值已过、内存成本上涨或引发“规格降级”,2026年全球PC出货量增速预计仅3%;

• 结构性机会:全球龙头凭借供应链议价权与高端产品布局(如Panther Lake平台PC,算力达180TOPS)更具韧性;

• 买入标的:联想集团(0992.HK)。

6.智能手机:折叠屏与AI机型打开增量

• 市场分化:全球智能手机出货量增速仅1%(2026/2027年),但高端机型(600美元以上)占比升至31%/33%,折叠屏渗透率达3.6%/5.2%;

• 创新方向:AI手机嵌入本地大模型,支持语音指令、自动比价下单等功能,边缘AI设备(如AI眼镜)与手机联动增强;

• 买入标的:

◦ 苹果供应链:瑞声科技(2018.HK)、高伟电子(01415.HK);

◦ 非苹果链:豪威科技(002596.SZ,CIS芯片)、长盈精密(300115.SZ,铰链)。

7.PCB/CCL:高端产能紧缺,ASP持续上涨

• 需求支撑:AI服务器机柜从2025年1.9万个增至2026年5万个,带动高规格PCB需求;CCL材料从M7/8级升级至M8+/M9级,满足高速数据传输需求;

• 价格趋势:高端CCL/PCB ASP2026/2027年同比涨幅达20%-30%,ABF基板(先进封装关键材料)2026年每季度涨价5%-10%;

• 买入标的:台光电(2383.TW)、南亚电路板(8046.TW)、深南电路(002916.SZ)。

8.中国半导体:AI与本土替代双驱动

• 增长主线:AI边缘设备(AI手机、AI PC)与本土客户偏好提升,2026年中国半导体材料/设计/设备板块营收同比增速预计达59%/44%/32%;

• 关键领域:中芯国际(688981.SS)、华虹半导体(688347.SS)先进制程产能满负荷,设备厂商(北方华创、中微公司)订单饱满;

• 买入标的:

◦ 芯片设计:寒武纪(688256.SS,AI芯片)、地平线(9660.HK,车载芯片);

◦ 制造/设备:中芯国际(688981.SS)、北方华创(002371.SZ)、中微公司(688012.SH);

◦ 材料:沪硅产业(688126.SH)、安集科技(688019.SH)。

9.中国台湾半导体:AI先进封装成亮点

•台积电领跑:2026年3nm/5nm制程产能利用率维持100%,2nm制程贡献7.5%营收(超3nm首年占比),CoWoS先进封装需求激增;

• 测试/封装机会:AI芯片体积扩大、测试时间延长,带动ASE(3711.TW)、京元电子(2449.TW)等企业增长;

• 买入标的:台积电(2330.TW,亚太核心持仓)、ASE(3711.TW)、欣兴电子(3037.TW)。

10.L4芯片与Robotaxi:City NOA加速落地

• 技术突破:中国首批L3自动驾驶车型获批(长安、北汽ARCFOX),City NOA(城市领航辅助)与Robotaxi推动芯片、传感器需求;

• 供应链机会:地平线HSD方案导入奇瑞、一汽车型, Pony.ai(PONY.US)广州车队实现盈亏平衡;

• 买入标的:地平线(9660.HK,亚太核心持仓)、Pony.ai(PONY.US)、豪威科技(002596.SZ,车载CIS)。

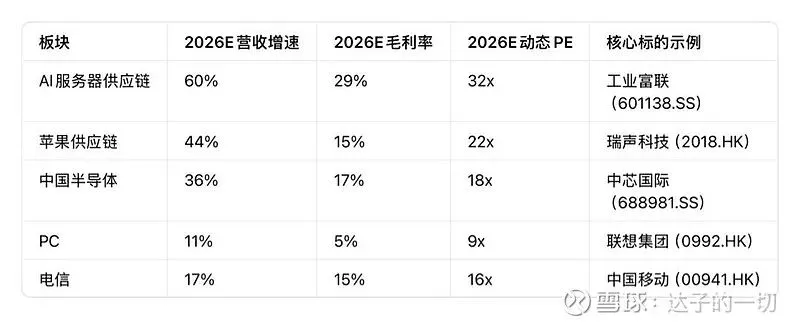

二、重点板块业绩与估值对比

高盛测算,2026年高景气赛道(AI服务器、苹果供应链、半导体)营收同比增速达44%-60%,显著高于PC(11%)、电信(17%)板块;利润率方面,AI服务器供应链(如光模块、PCB)毛利率超25%,具备长期扩张潜力。

数据来源:高盛研报(2026年1月4日)

三、风险提示

1.需求风险:AI资本开支不及预期,导致服务器、光模块需求放缓;

2.成本压力:内存价格上涨引发消费电子“规格降级”,挤压产业链利润;

3.竞争风险:中国本土半导体企业先进制程扩产,加剧行业供给过剩;

4.技术风险:CPO、硅光等新技术落地进度滞后,影响高端产品出货。

四、投资结论:聚焦高景气赛道龙头

高盛建议2026年重点配置“AI驱动+苹果创新”双主线,规避需求疲软的传统板块:

1.核心推荐:AI服务器供应链(光模块、液冷)、苹果折叠屏供应链、中国半导体设备/材料;

2.谨慎配置:PC、传统电信设备;

3.关键催化剂:2026年Q1苹果折叠屏iPhone供应链招标、台积电2nm制程量产进度、AI服务器液冷技术标准落地。

免责声明:本文基于高盛2026年1月4日公开研报整理,不构成任何投资建议。股市有风险,投资需谨慎,具体决策请参考企业官方披露信息及专业投资顾问意见。