本文仅为作者个人观点,不代表私募工场(Funds-Works)立场。股市有风险,投资需谨慎。本号所刊全部内容和信息均不构成投资建议,据此操作风险自担。#私募基金 #世界经济 #巴菲特 #大国经济 #网络热点 #中美关系 #小说连载#国际经济

来源:水木纪要

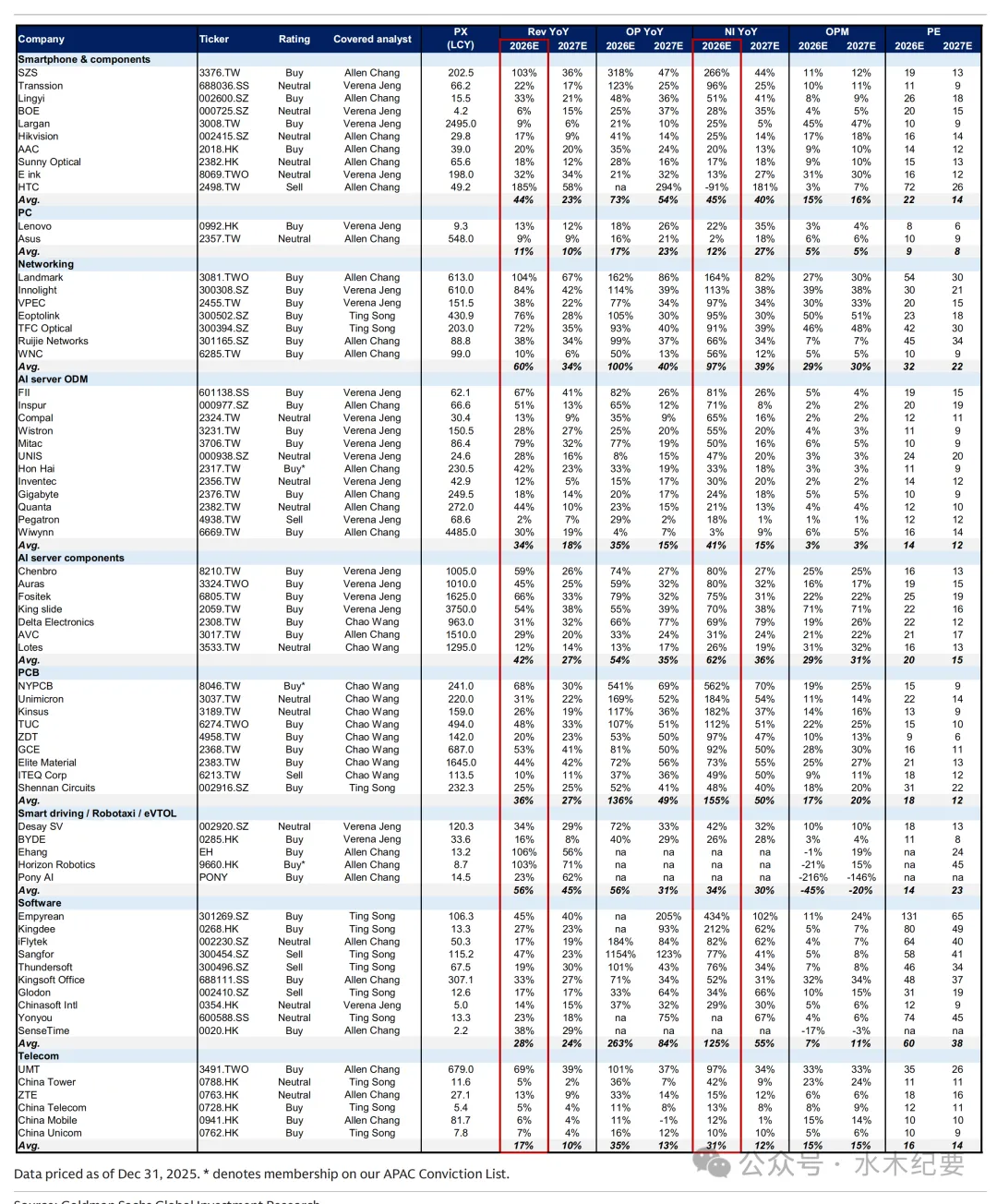

十大关键趋势详解

(1)人工智能服务器 / 光模块 / 散热解决方案 / ODM:平台多元化与 800G/1.6T 连接

我们预计 2026 年机架式人工智能服务器出货量将从 2025 年的 1.9 万个增至 5 万个,鸿海精密 / 工业富联仍是主要供应商(主要面向美国云服务提供商),其次是纬创(主要面向品牌厂商)。

我们认为,平台多元化和网络增强是 2026 年人工智能服务器的两大关键趋势,预计 2026/2027 年 ASIC 渗透率将升至 40%/45%,2026 年 800G/1.6T 光模块出货量同比增长率将达 253%/433%。

我们预计人工智能数据中心将持续推动高速连接升级,从 400G 网络向 800G/1.6T 网络演进,同时光连接数量增加、硅光技术普及,且朝着板上光学和共封装光学(CPO)方向进一步集成。

ASIC 渗透率提升将支撑光模块需求进一步扩大,因为 ASIC 芯片更依赖网络能力来处理人工智能工作负载,有助于缓解单芯片算力较低的问题。散热方面,随着算力提升,ASIC 人工智能服务器将进一步向液冷迁移。

我们预计,人工智能服务器复杂度提升和芯片组平台多元化将使客户更依赖具备强大设计和制造能力的领先供应商,竞争格局相对稳定,尤其是考虑到行业进入壁垒较高。

在 ODM / 品牌厂商中,我们偏好研发实力强、垂直整合程度高、在美国拥有生产基地且芯片组平台覆盖全面的企业。

买入标的:

(1)服务器:Hon Hai (on CL), FII, Wistron, Wiwynn, Mitac, Inspur;

(2)交换机:Ruijie, WNC.。

零部件方面,我们偏好规格升级或产品线扩张的市场龙头。买入标的:

(1)光模块:Innolight, Eoptolink, TFC optical, Landmark, VPEC,;

(2)滑轨:King Slide;

(3)机箱:Chenbro,;

(4)散热:AVC, Auras, Fositek;

(5)电源:Delta。

(2)个人电脑:龙头企业更具韧性

我们认为 2026 年个人电脑市场可能面临多项挑战:

(1)Windows 10 支持服务于 2025 年 10 月终止,替换周期即将结束;

(2)人工智能 PC 持续增长,但最强劲的增长期可能已在 2024-2025 年出现;

(3)存储成本上涨可能导致产品降配或售价提高;

(4)2025 年中国政府补贴及关税担忧引发消费提前,导致基数抬高。

在充满挑战的个人电脑市场中,我们预计全球龙头企业相对更具韧性,因为它们通常在供应链中拥有更强的议价能力,且高端个人电脑业务占比更高,而高端市场对价格敏感度较低。

即将举行的 2026 年国际消费电子展(CES)可能成为短期催化剂,预计将有更多人工智能 PC 亮相,可能搭载 2025 年 10 月发布的最新 Panther Lake 平台,该平台运算性能最高可达 180 万亿次 / 秒(TOPS)。

正如我们在 2024 年 5 月所强调的(报告链接),2024 年人工智能 PC 进入下一代,神经网络处理器(NPU)性能超过 40 万亿次 / 秒,使个人电脑能够在本地运行部分 Copilot 功能,并更快生成内容(例如文本生成图片的速度从 22 秒缩短至 7 秒)。

买入标的:联想集团。

(3)iPhone 供应链:形态革新驱动增长

我们对部分 iPhone 供应链企业持乐观态度,因为我们预计连续的产品形态革新将吸引消费者并支撑终端需求,例如 2025 年的轻薄机型、2026 年的可折叠机型以及 2027 年的 iPhone 20。

在 2017 年的 iPhone 产品周期中,首款全面屏机型 iPhone X 在三款新 iPhone 机型中占比超过 50%,这反映了我们对产品形态革新影响消费趋势的积极看法。

近期全球可折叠手机出货量趋势显示,消费者更偏好高端可折叠手机(链接):2025 年第三季度,全球可折叠手机出货量同比增长 22%,渗透率达 2.5%,三星和华为等高端品牌占全球市场份额约 80%,这为即将推出的可折叠 iPhone 及相关零部件供应商带来积极信号。我们预测基准情景 / 乐观情景下,2026 年可折叠 iPhone 出货量分别为 1100 万部 / 3500 万部(报告链接 / 报告链接)。

近期智能手机出货量数据显示,iPhone 在中国大陆市场的出货量增长稳健。

值得注意的是,今年前 9 个月全球智能手机出货量同比增长 1%,中国大陆市场前 10 个月出货量同比增长 0%;然而,9 月(新 iPhone 机型发布)和 10 月中国大陆市场出货量环比均实现双位数增长,10 月出货量突破 3000 万部。

尽管存储成本上涨是潜在下行风险,但我们认为高端品牌和可折叠手机等功能偏好为相关零部件供应商提供了韧性,因为消费者对价格敏感度较低。

在此背景下,买入标的:ZS (hinges), Largan (lens), AVC (vapor chamber), Hon Hai (on CL; ODM), FII (metal middle frame), AAC (acoustics), BYDE (metal middle frame), Lingyi (metal precision parts)。

(4)智能手机:可折叠 / 人工智能机型成潜在上行催化剂

我们预计 2026/2027 年智能手机出货量同比增长 1%/1%,高端手机(售价超过 600 美元)出货量占比将升至 31%/33%。尽管存储成本上涨可能抑制智能手机需求,尤其是低端机型(考虑到平均销售价格可能上涨且消费者普遍对价格敏感),但我们仍认为智能手机存在潜在上行空间,主要驱动因素包括:

(1)可折叠手机:预计即将推出的可折叠 iPhone 将促使中国智能手机厂商也推出更多可折叠手机,尤其是高端机型,近期购买模式显示消费者偏好高端机型和可折叠手机等功能。据此,我们预测 2026/2027 年全球可折叠手机出货量渗透率分别为 3.6%/5.2%;

(2)人工智能智能手机:增强型本地基础模型可能推动人工智能智能手机普及(例如中兴 Doubao 人工智能智能手机),这些手机具备嵌入式人工智能助手、语音指令、问答交互、自动执行多步骤任务(如跨电商平台比价并协助下单等)、搜索、摘要、翻译等人工智能功能,使生成式人工智能更广泛地融入终端用户日常生活;

(3)边缘人工智能:边缘人工智能设备(如人工智能眼镜)持续增多并与智能手机连接,以智能手机为枢纽。在生成式人工智能趋势下,边缘人工智能设备的增长也将支撑智能手机需求,反之亦然。买入标的 (non-iPhones): Omnivision (CIS, LCOS), Fositek (hinges)。

(5)印刷电路板(PCB) / 覆铜板(CCL):高端产能受供应和原材料限制,平均销售价格具上行潜力

考虑到人工智能服务器出货量稳健增长(机架出货量从 2025 年的 1.9 万个增至 2026 年的 5 万个,2026/2027 年 ASIC 人工智能服务器渗透率升至 40%/45%),我们继续预计 2026 年高端覆铜板 / 印刷电路板供应商需求前景强劲。

相较于一线覆铜板 / 印刷电路板厂商 2026 年 20-30% 的同比产能增长,我们认为 2026 年一线印刷电路板 / 覆铜板厂商供需前景良好(在供应紧张和人工智能需求稳健的推动下,2025-2026 年一线厂商产能利用率将持续保持 100%),这意味着平均销售价格和同口径基准价格均具良好上涨前景。

由于人工智能服务器对数据传输速度的需求不断提升,覆铜板等级将从 2025 年的 M7/8(主流人工智能规格)升级至 2026 年的 M8+,并在 2027 年进一步升级至 M9,我们预计 2026/2027 年高端覆铜板 / 印刷电路板厂商平均销售价格同比每年上涨 20-30% 以上。

此外,鉴于高端覆铜板 / 印刷电路板厂商产能和关键原材料(铜箔 + 玻璃纤维)难以满足需求,我们认为 2026 年高端覆铜板 / 印刷电路板同口径基准价格将进一步同比上涨约 10% 以上。

另一方面,对于 ABF 载板,考虑到 2026 年关键原材料可能短缺以及 2027 年高端 ABF 载板产能可能面临短缺风险,我们认为三家中国台湾载板厂商的 ABF 产品价格将从 2026 年第一季度开始,每季度环比上涨 5-10%,至少持续至 2026 年第四季度;且考虑到 2026 年订单延迟(详见此处)以及高端 / 人工智能 ABF 载板生产效率和良率大幅下降,我们认为 2027 年 ABF 载板价格存在进一步上涨的高可能性。

总体而言,我们偏好:

(1)高端覆铜板供应商EMC和TUC;

(2)受益于良好定价前景和有利供需状况的关键人工智能 ASIC 印刷电路板供应商GCE;

(3)潜在人工智能服务器份额提升者ZDT。对于 ABF 载板供应商,考虑到NYPCB强劲的运营杠杆效应和积极的定价策略,我们相对偏好该公司。

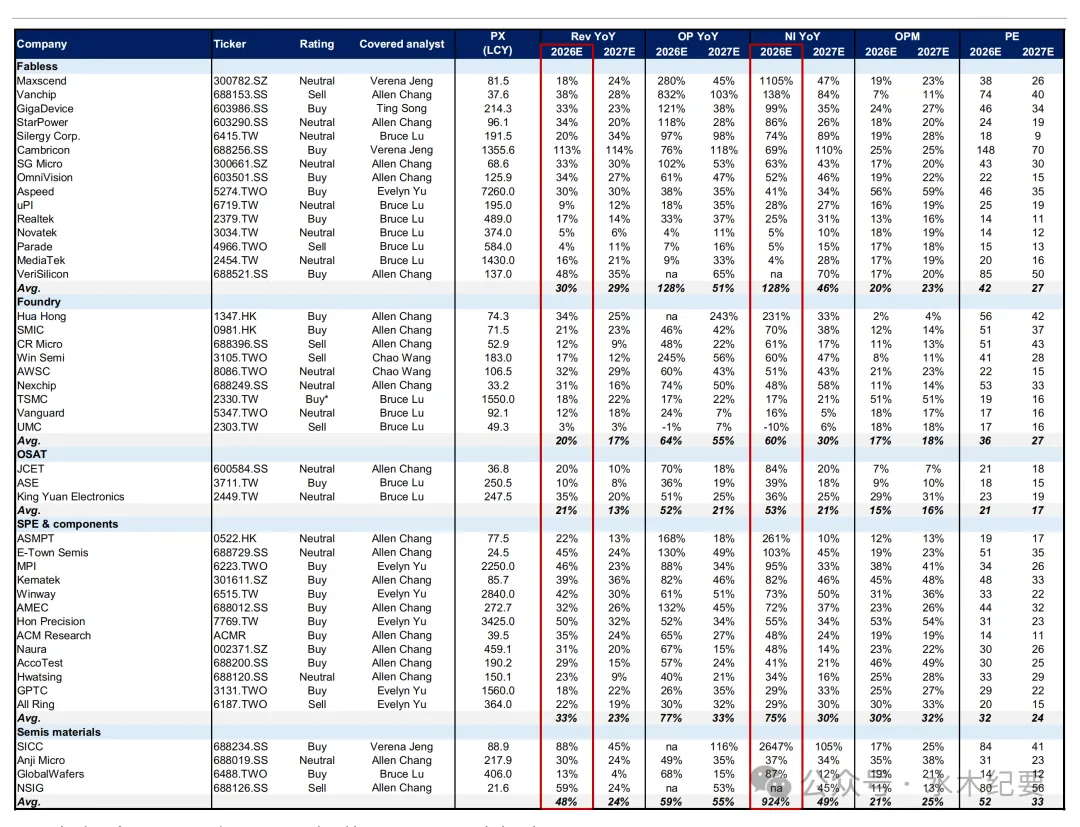

(6)中国半导体:人工智能与本土市场引领未来增长

我们认为中国半导体行业将呈现稳健上行趋势,支撑因素包括:

1)人工智能技术创新以及人工智能智能手机、人工智能个人电脑、人工智能眼镜、运动 / 360 度相机等人工智能边缘设备带来的新需求;

2)本土客户对本土供应商的偏好日益增强,渗透率不断提升。

我们预计覆盖范围内的中国半导体材料企业 2026 年营收同比增长率将维持在 59%(主要由碳化硅(SiC)衬底和半导体晶圆驱动),其次是无晶圆厂半导体企业(同比增长 44%)、半导体设备企业(同比增长 32%)以及晶圆代工厂 / 整合器件制造商(IDM)/ 外包半导体封装测试企业(同比增长 23%)。

截至 2025 年 10 月,中国半导体行业三个月移动平均营收同比增长 15%(数据来源:SEMI),我们认为这主要由人工智能计算、存储、自动驾驶和人工智能边缘设备等快速增长领域驱动。

中芯国际和华虹半导体的产能自年初以来已完全满载,推动它们持续增加资本支出;

我们注意到,外包半导体封装测试企业的产能利用率也已从 2023-2024 年的下行周期水平回升。

我们预计 2026-2030 年中国半导体行业资本支出将维持在 450-460 亿美元的高位,这得益于向更多存储和先进制程技术的转型,以及 2025 年半导体设备企业强劲的订单增长和产品扩张将持续支撑 2026 年营收稳健增长。

在半导体供应链中,我们偏好技术壁垒高的企业,这些企业有助于长期缓解来自本土同行的竞争压力。

买入标的:人工智能计算芯片(寒武纪、地平线、芯原股份)、人工智能边缘设备芯片(豪威科技、兆易创新)、领先晶圆代工厂(中芯国际、华虹半导体)、半导体设备及零部件(北方华创、中微公司、华峰测控、盛美半导体、珂玛科技)以及碳化硅衬底(天岳先进)。

(7)中国台湾半导体:人工智能驱动又一年稳健增长

我们对 2026 年先进制程晶圆代工厂的增长前景持乐观态度,人工智能仍是先进制程和先进封装需求的核心增长驱动力。

我们预计台积电(2330.TW,重点推荐买入)在 2025 年强劲增长(同比约 35%)的基础上,2026 年将实现又一年稳健增长,驱动因素包括:

1)N3/N5 制程因人工智能需求旺盛导致产能利用率紧张,且生产效率持续提升;

2)N2 制程营收大幅增长;

3)先进封装需求稳健。

另一方面,考虑到本土晶圆代工厂人工智能业务敞口有限,且面临中国大陆同行激进扩张带来的不利供需动态,我们对覆盖范围内的成熟制程晶圆代工厂维持保守立场。

除晶圆代工厂板块外,我们预计覆盖范围内的部分先进封装和人工智能测试企业 2026 年将实现强劲增长,支撑因素包括人工智能芯片数量增加、芯片封装尺寸扩大、芯片测试时间延长、芯片热设计功耗(TDP)提高以及系统级测试(SLT)的广泛采用。

总体而言,我们偏好买入评级标的:

1)关键人工智能测试和先进封装提供商日月光半导体(3711.TW),预计其先进制程营收 2026 年将加速增长,利润率大幅扩张;

2)主导最终测试Handler 市场的鸿海精密(7769.TW),预计随着芯片数量增加和测试时间延长,其 Handler / 自动测试设备(ATC)需求将激增;

3)关键人工智能 ASIC 探针卡供应商欣兴电子(6223.TWO),持续受益于每块探针卡引脚数增加以及从垂直探针卡(VPC)向微机电系统(MEMS)探针卡的升级;

4)关键人工智能 GPU/ASIC 测试插座供应商赢创(6515.TW),预计通过 HyperSocket 在现有客户中拓展新的总潜在市场,将迎来又一个创纪录的增长年;

5)先进封装湿法清洗设备主要供应商 GPTC(3131.TWO),预计 2026 年随着 CoWoS、系统级集成电路(SoIC)和扇出型面板级封装(FOPLP)的扩张,设备出货量将增长。

(8)L4 级自动驾驶芯片与自动驾驶出租车:城市导航辅助驾驶和自动驾驶出租车推动芯片组、软件和传感器供应商增长

我们预计 2026 年智能驾驶趋势将持续,城市导航辅助驾驶(City NOA)和自动驾驶出租车将推动芯片组、软件和传感器供应商增长。

芯片组和软件方面,地平线的 HSD(Horizon Robotics SuperDrive)解决方案已被奇瑞汽车的多款新车型采用,包括星途 ET5、艾瑞泽 T9 和 iCAR V27,我们预计 2026 年将被更多汽车原始设备制造商(OEM)的车型采用(例如一汽奔腾)并获得新的项目订单,支撑出货量增长和产品结构升级带来的平均销售价格提升。

搭载 J6P 芯片的奇瑞星途 ET5 售价低于 15 万元,这表明 J6P/HSD 解决方案正向低价车型拓展,渗透更广泛的用户群体。

自动驾驶出租车方面,小马智行在广州实现了单位经济效益盈亏平衡,我们预计 2026 年车队规模将进一步扩大。

中国工业和信息化部已有条件批准首批两款 L3 级自动驾驶车型。该批准允许这两款具备 L3 级功能的车辆在特定城市(北京和重庆)的特定区域(指定高速公路和城市快速路)行驶,并设有速度限制(北京最高 80 公里 / 小时,重庆最高 50 公里 / 小时)和功能限制(仅允许单车道行驶)。

获得批准的两款车型分别来自长安汽车和北汽极狐。

我们认为这一批准是 L3 级自动驾驶发展的重要里程碑,渗透率提升可能为本土智能驾驶供应链制造商带来积极上行空间。

买入标的:地平线(重点推荐)、小马智行、豪威科技(相机 CIS 图像传感器)。

(9)软件:人工智能模型 / 应用带来增量营收

随着云计算资本支出增加以支持人工智能模型和应用开发,我们预测覆盖范围内的中国软件企业 2026/2027 年平均营收同比增长率将达 28%/24%,平均营业利润率将因规模经济改善和效率提升而升至 7%/11%。

我们预计 2026 年人工智能将带来增量营收贡献,支撑因素包括企业手头的人工智能订单(截至 2025 年上半年末价值超过约 1 亿元人民币,数据来源:公司数据)以及新人工智能产品发布(金蝶人工智能产品发布),覆盖场景不断扩大(例如从财务 / 人力资源领域拓展至制造业、设计等行业特定功能)。

面向消费者(ToC)产品方面,新的人工智能功能正推动月活跃用户(MAU)和付费率增长(例如美图 2025 年上半年月活跃用户同比增长 9%,付费率从 2024 年上半年的 4.2% 升至 2025 年上半年的 5.5%),我们预计随着针对用户痛点的新人工智能功能推出,这一势头将持续。

买入标的:商汤科技(人工智能整体解决方案);金山办公(人工智能办公软件);金蝶国际(人工智能企业资源规划(ERP)软件)。

(10)电信 / 低地球轨道卫星:资本支出转向人工智能数据中心;卫星发射加速

中国电信运营商方面,考虑到此前 5G 基站部署速度放缓,我们预计 2026 年将新增 60 万个 5G 基站(2024/2025 年分别为 87.4 万 / 70 万个)。

尽管 5G 基础设施资本支出减少,但我们预计中国电信运营商的资本支出将转向计算基础设施,以支持云计算业务增长并捕捉中国日益增长的人工智能需求。

中国电信运营商是人工智能的关键受益者,因为它们能够提供涵盖互联网数据中心(IDC)、算力、人工智能模型 / 应用以及公有云 / 私有云增值服务的整体人工智能解决方案,并具备成本优势。

随着业务从传统网络业务向工业互联网 / 云计算 / 工业数字化业务多元化发展,我们预计未来新业务营收占比平均将升至约 30%(2024/2025 年上半年分别为 19%/26%),这得益于人工智能部署需求和一站式解决方案需求增长。

买入标的:中国移动;中国电信;中国联通;更多详情:《中国电信运营商十大关键指标》。

低地球轨道卫星方面,我们预计:

(1)领先运营商将加速卫星发射以构建星座网络。火箭规格升级(每枚火箭的低地球轨道卫星承载能力提升)也将加速低地球轨道卫星发射(报告链接);

(2)规格优化:低地球轨道卫星带宽不断增加,从单频段(如 Ka 频段:30 吉赫兹)扩展至双频段(如 Ka 和 E 频段:30 吉赫兹和 80 吉赫兹),并将进一步扩展至四频段(如 Ka、E、V 和 W 频段:30 吉赫兹、80 吉赫兹、60 吉赫兹和 100 吉赫兹);

(3)替换周期:考虑到低地球轨道卫星 5-6 年的生命周期,替换需求可能于 2026/2027 年开始显现。买入标的:UMT(射频矩形波导)。

写在最后

既然看到了这里,如果觉得不错,就请随手来个一键三连吧,转发给同样需要的朋友,这对我很重要。

另外如果想第一时间收到推送,也请将本公众号加个星标?