本文源于微信公众号“中国政法大学刑事辩护研究中心”,作者章宣静。

章宣静:金析为证——某诈骗案资金数据分析报告存在的问题

公安机关将资金数据分析成果转化为刑事诉讼证据(以下简称“金析为证”),并将其列作新的鉴定项目,引起专家学者及法律工作者的普遍关注,相关观点褒贬不一。

在司法实践中,笔者接触到少数法官不认同金析为证作为鉴定意见使用的观点,也有检察官在同一案件中出现金析为证和司法会计鉴定意见两份证据时,弃用金析为证选择司法会计鉴定意见的做法。

为开展实证研究,本文在保留某公安机关出具的《资金数据分析报告》主要内容和逻辑的基础上进行改编成简略版,指出“金析为证”与“金析为侦”边界不清等问题,为公安机关进一步修正金析为证提供参考,同时也为检察机关如何对金析为证进行技术性证据审查以及审判机关、辩护人审查、质证金析为证提供参考。

一、资金数据分析报告(简略版)

资金数据分析报告

某经侦资金(202×)××号

一、基本情况

委托单位:某市公安局经侦支队某大队

受理单位:某市公安局经侦支队资金分析中心

申请事项:对涉案单位及人员银行账户进行资金数据分析

受理日期:20××年××月××日

分析数据:涉案银行流水及犯罪嫌疑人讯问笔录、证人询问笔录等相关材料文件夹共350MB。其中部分银行流水资料由本中心向某会计师事务所调取。

二、简要案情

犯罪嫌疑人张三于2010年注册成立A房地产开发有限公司(以下简称“A公司”),从事房地产建设开发。犯罪嫌疑人李四于2012年注册成立B建筑材料公司(以下简称“B公司”),从事建筑材料销售业务。受害人王五于2018年向A公司购买了某整体楼盘,并付清了全部购房款,在房产交接过程中,王五发现A公司通过资金回流方式制造虚假销售,将其购买的部分房产出售给李四为法定代表人的B公司。2023年8月,王五向公安机关举报张三伙同李四伪造房产买卖合同,通过虚假诉讼方式骗取王五的购房款。

三、资金数据分析情况

(一)B公司及李四银行账户与对手账户交易情况

1.B公司及李四银行账户资金流入总额3.4亿元,明细见附表一(笔者注:此表省略)。

2.B公司及李四银行账户资金流出总额3.2亿元,明细见附表二(笔者注:此表省略)。

由附表可知,资金流入B公司及李四银行账户金额从大到小排名前5的交易对手为A公司、张三、高某、赵某、陈某;资金流出B公司及李四银行账户金额从大到小排名前5的交易对手为A公司、张三、翟某、汪某、林某。

综上,涉案B公司及犯罪嫌疑人李四的银行账户资金进出均包括涉案公司A及犯罪嫌疑人张三,他们间的资金往来频繁。

(二)购房款资金回流情况

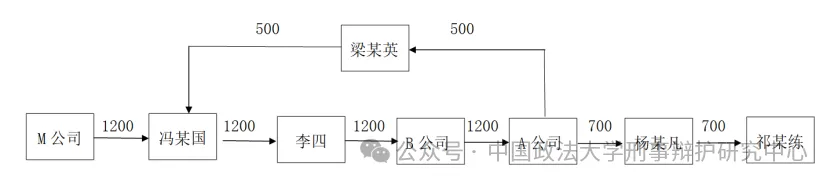

2018年11月21日,M公司向冯某国转账1200万元,同日,冯某国将1200万元转给犯罪嫌疑人李四,李四收款后转B公司,再由B公司转给A公司。同日,A公司分两笔将资金转出,其中一笔700万元转给杨某凡,杨某凡当天转给祁某练700万元;另一笔500万元转给梁某英,梁某英当天转给冯某国500万元。至此,1200万元回流到F公司控制的账户上。

(三)退回购房款资金回流情况

2019年12月16日,F公司向M公司转款900万元,M公司于收款当天向A公司转款900万元。同日,犯罪嫌疑人张三向A公司转款300万元,同日,A公司向B公司转款1200万元,B公司向黄某鑫转款1200万元。2019年12月17日,黄某鑫向F公司转款1200万元,F公司收款后向温某铭转账300万元,温某铭于收款当日向张某健转款170万元,向张某霞转款130万元,经户籍信息查询,张某健系张三的儿子,张某霞系张三的女儿。至此,退回购房款形成了资金回流。

(四)B公司员工薪酬发放情况

2018年11月至2023年6月,未见B公司对公银行账户交易摘要注明为“工资”“奖金”“津补贴”“加班费”等职工薪酬性质的记录。

(五)B公司收取租金支付给A公司情况

2019年至2023年6月,B公司共向Z公司收取租金395万元,全部转给A公司,其中2019年80万元,2020年90万元,2021年83万元,2022年95万元,2023年上半年47万元,详见附表三(笔者注:此表省略)。

(六)A公司与B公司的其他资金关系

2019年9月25日,B公司工商银行尾号1234账户向宝马汽车经销公司转账65万元,购买宝马X5汽车一辆,车牌照ABCDEF,登记在B公司名下,但购买后一直供A公司使用,车辆日常维修保养由A公司驾驶员金某真经办。

四、分析过程

(一)分析工具(略)

(二)分析方法

1.数据清洗方法:按照清洗标准GA/T×××-××,进行数据过滤、格转、去重、效验、补全。

2.资金检验方法:按照检测标准GA/T×××-××,进行数据资金流向分析、资金性质分类等。

(三)分析流程(略)

五、分析意见

根据资金数据流水,结合犯罪嫌疑人供述及证人证言,分析意见如下:

(一)李四、B公司银行账户资金流水中,大额资金来源及去向均为张三及A公司;

(二)由B公司购买的宝马X5汽车实际使用人为A公司,且日常维修保养由A公司驾驶员金某真经办;

(三)未见B公司对公银行账户交易摘要注明带有职工薪酬性质的记录,B公司无实际经营业务。

二、存在的问题

(一)鉴定启动程序违规

《公安机关资金分析鉴定工作程序规定(试行)》(以下简称《程序规定》)第九条规定:

“公安机关办理案件需要资金分析鉴定的,应当及时委托鉴定。委托鉴定应当经办案部门所属县级以上公安机关负责人批准。”

根据上述规定,公安机关司法鉴定启动决定权在于“县级以上公安机关负责人”,应当由县级以上公安机关出具鉴定聘请手续。而本案的委托单位为某市公安局经侦支队某大队,经侦支队某大队无权启动司法鉴定。

(二)申请事项不明确

申请事项即鉴定事项,是委托方需要解决的一项或几项专门性问题。《公安机关办理刑事案件程序规定》(公安部令第159号)第249条规定:“公安机关应当为鉴定人进行鉴定提供必要的条件,及时向鉴定人送交有关检材和对比样本等原始材料,介绍与鉴定有关的情况,并且明确提出要求鉴定解决的问题。”据此规定,委托方在委托时应当向鉴定人明确提出要求解决的问题。

本案委托方提出的申请事项为“对涉案单位及人员银行账户进行资金数据分析”,该申请事项是开放性的,即要求鉴定人以资金为主线,顺藤摸瓜,以资金找人或事,明显带有侦查性质,容易引起“金析为证”与“金析为侦”边界不清问题。

(三)部分材料来源不合法

《程序规定》第11条规定:“委托鉴定单位应当向鉴定机构提交:……(四)委托资金分析鉴定的数据及完整性证明材料;(五)资金分析鉴定所需的其他材料。”

上述规定明确鉴定所需检材应当由委托单位提供,而本案的部分银行流水资料由鉴定机构直接向会计师事务所调取。经侦支队资金分析中心是公安机关的技术部门,不具有刑事案件侦查权,无权直接向委托单位以外的单位或个人调取鉴定所需的检材。

(四)对“资金回流”作出认定,超出了专门性问题鉴定范围

法律上并没有“资金回流”的定义。“资金回流”在司法实践中泛指货币资金从某个原点出发,经过多个中间流通环节,最终全部或部分返回到原点,且中间所有流通环节均没有货款或劳务费收支、融资借贷、预收预付、代收代付等真实经济业务发生的行为。

本报告对购房款、退回购房款“资金回流”作出认定,实则是一种侦查结果,而不是鉴定结果。比如,手机经销商甲花10万元向厂家乙购买手机一批,厂家乙用该10万元向原材料供应商丙购买生产手机所需原材料一批,丙收到10万元后归还之前向甲的借款,该10万元资金出发点和终点均为甲,如果鉴定人认为存在资金回流,必须通过侦查手段才能查明上述交易均为虚假,才能得出“资金回流”的结论,而法律并没有赋予鉴定人侦查权,因此鉴定人对“资金回流”作出认定,超出了专门性问题鉴定范围。

(五)“资金回流”没有形成闭环

上文所述,资金回流应该是资金从原点出发,经过一系列流转后又回到原点,形成闭环,是认定资金回流的前提条件。本案购房款资金流转见下图:

鉴定人认为,“1200万元回流到F公司控制的账户上”,该认定存在两个问题。第一,1200万元中700万元的终点为祁某练,500万元的终点为冯某国,祁某练和冯某国的银行账户是否由F公司控制,属于侦查部门查证的范围。《程序规定》第二条明确规定,资金分析鉴定是解决“资金数据分析专门性问题”,因此鉴定人不得综合全案证据,对资金数据专门性问题以外的案件事实作出认定,否则,资金分析鉴定无异于侦查报告;第二,1200万元的出发点为M公司,终点并非M公司,所谓的“资金回流”在书面上没有形成闭环。

(六)检验记录不客观

鉴定人对“B公司收取租金支付给A公司情况”进行分析,其目的是从B公司收取涉案房产租金后,转交给A公司入手,证明涉案房产并非B公司真实购买这一事实。但资金数据分析报告并没有记录“租金”两字来源于何处,笔者通过对Z公司与B公司,B公司与A公司的银行流水审查,未见他们间资金往来有“租金”两字的记录,该项检验记录不客观。

(七)逻辑推理不严谨

分析意见对B公司无实际经营业务作出认定,依据为未见B公司对公银行账户交易摘要注明为“工资”“奖金”“津补贴”“加班费”等职工薪酬性质的交易记录,而我国金融机构并没有强制要求办理银行转账必须注明用途,鉴定人不能因未见资金流水中带有职工薪酬性质的交易摘要,便推导出“无实际经营业务”的必然性结论。

(八)分析意见依据言词证据得出,违反了法律规定

《中华人民共和国刑事诉讼法》第56条规定:“采用刑讯逼供等非法方法收集的犯罪嫌疑人、被告人供述和采用暴力、威胁等非法方法收集的证人证言、被害人陈述,应当予以排除。……”第61条规定:“证人证言必须在法庭上经过公诉人、被害人和被告人、辩护人双方质证并且查实以后,才能作为定案的根据。……”。

资金数据分析检验的对象是资金数据等客观证据,该份报告第一部分的“基本情况”将犯罪嫌疑人讯问笔录、证人询问笔录纳入“分析数据”范围,第五部分明确记载分析意见是“结合犯罪嫌疑人供述及证人证言”得出。根据法律规定,这些言词证据在法院开庭前,其证据能力和证明力处于待定状况,鉴定人无权对其作出认定。

(九)超范围对案件其他事实作出认定

B公司向宝马汽车经销公司转账65万元,并不必定用于购车,有可能用于投资、出借款或归还借款等,若用于购车,鉴定人应当在文书中记录能够证明购车的相应检材,而不能让资金分析报告成为猜测报告。此外,宝马车由谁使用,日常维修保养由谁经办,属于“资金数据分析专门性问题”以外的案件事实,资金分析报告对此作出认定,超出了鉴定范围。

公安机关资金分析鉴定工作起步不久,难免存在这样或那样的问题。纵观本案资金数据分析报告,带有很浓厚的“侦查元素”,存在上述问题的原因,笔者分析认为主要有两方面,一是资金数据分析脱离了会计凭证、会计账簿、会计报表等会计资料,无法对有关资金的性质或用途作出确认,鉴定人利用经侦工作便利条件“以侦代鉴”,对有关资金的性质或用途作出判断;二是鉴定人很可能是原经侦民警,经过培训转岗从事资金数据分析鉴定工作,意识上一时难以跳出侦查思维,出具的鉴定文书容易对资金数据专门性问题以外的案件事实作出判断。为进一步提高金析为证质量,公安机关应该加强对他们的培训,避免出现“金析为证”与“金析为侦”边界不清问题。

作者简介