【大数据分析报告】全球主要集装箱港口船舶在港时间报告(12.17-12.30)——上海国际航运研究中心 王玮 于洪伟 赵楠

近日,由上海国际航运研究中心研究编制、龙船(北京)科技有限公司提供大数据支持的《全球主要集装箱港口船舶在港时间报告(2025.12.17-2025.12.30)》发布。

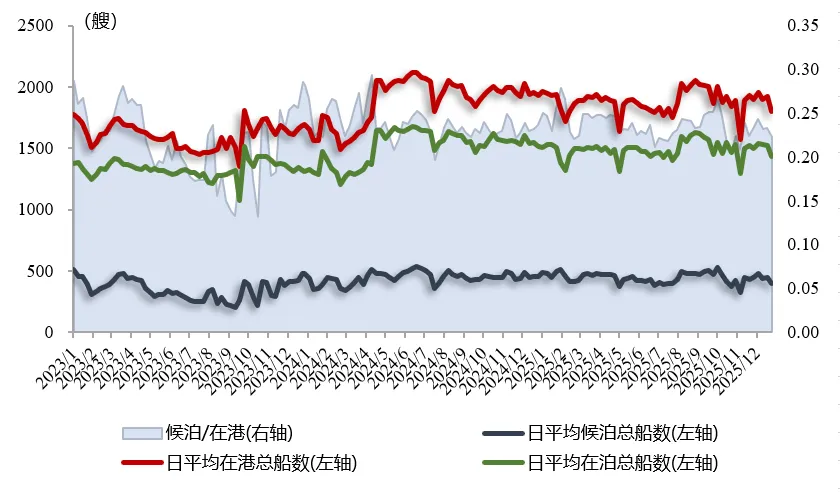

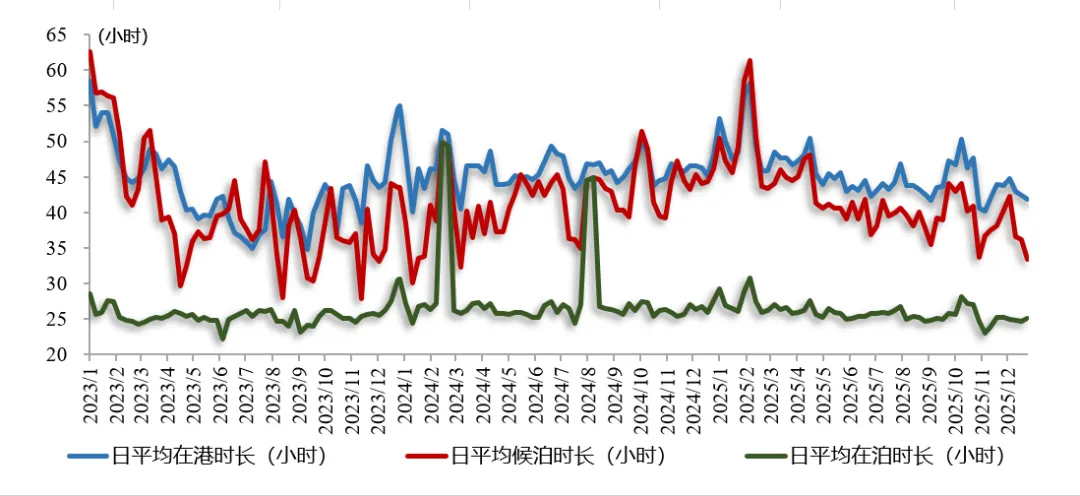

【集运市场概况】需求端,2025年11月份全球制造业PMI指数为49.6%,连续9个月运行在49%-50%的区间内。当前全球经济稳定在一定区间内,需求收缩压力持续存在,上行潜力与下行风险并存。供给端,2025年12月下旬,美西、美东航线运力整体收缩,欧洲及地中海航线运力维持高位略有回落,东南亚航线有效运力显著趋紧,日韩航线运力基本持平。【供应链扰动事件】马士基在时隔两年后,于12月22日安排其7,250标准箱级别的“MAERSK SEBAROK”号在中东-美东MECL航线上首次通过苏伊士运河;然而,马士基强调,目前尚未决定是否全面恢复苏伊士航线;除达飞和马士基外,其他船公司尚未采取任何行动回归苏伊士航线,预计全面恢复至少需要三个月以后。【在港船舶数量分析】根据图表1可见,本期全球主要集装箱港口日均在港/候泊/在泊的船舶数量分别为1861 /425 /1480 艘,分别较上期环比增速-3.6% / -7.3% /-3.6%,日均在港、候泊、在泊船舶数量均出现小幅下降趋势。【在港船舶时间效率分析】根据图表2可见,本期全球主要集装箱港口平均在港/候泊/在泊时间分别为42.1 /34.9 /24.9小时,分别较上期环比增速-4.0%/ -11.8% /0.0%,船舶平均在港、候泊时间均呈现小幅下降。

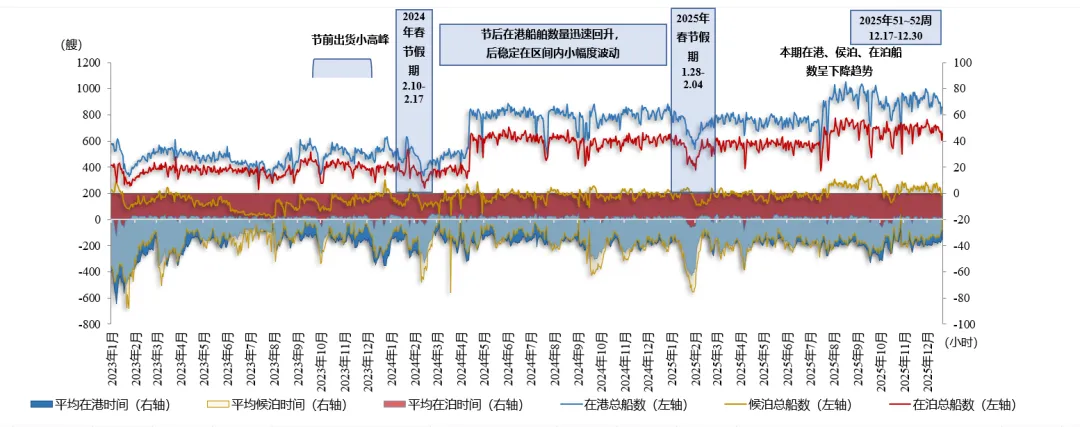

图表1:全球主要集装箱港口日均在港/候泊/在泊船舶数量走势图表2:全球主要集装箱港口船舶日均在港/候泊/在泊时间走势注:因“日平均候泊时长”中直接靠泊的船舶不参与计算,因此图中会出现“日平均候泊时长”大于“日平均在港时长”的情况,特此说明。1、中国大陆港口日均在港/候泊/在泊船舶数量减少,日均候泊时间小幅下降。2025年12月份中国制造业采购经理指数(PMI)为50.1%,较上月回升0.9个百分点,升至扩张区间,表明市场信心有所增强。企业产需两端改善,制造业生产活动加快和新订单增加推动PMI向上,同时原材料供应和交货时间改善也支持扩张。中国大陆主要港口(不含中国台湾、中国香港的共27个港口)的日均在港/候泊/在泊船舶数量较上期环比增速分别-3.1%/-3.0%/-4.3%,日均在港/候泊/在泊时间较上期环比增速分别-4.2%/-6.5%/-3.7%。受宁波舟山港、青岛港、大连港等港口集装箱船的在港表现影响,本期中国大陆港口的日均在港/候泊/在泊船舶数量及时间均呈下降趋势。图表3:2023年1月1日-2025年12月30日中国大陆港口船舶在港时间表现走势2、北美日均在港 / 候泊 /在泊船舶数量大幅减少,日均候泊时间明显下降。

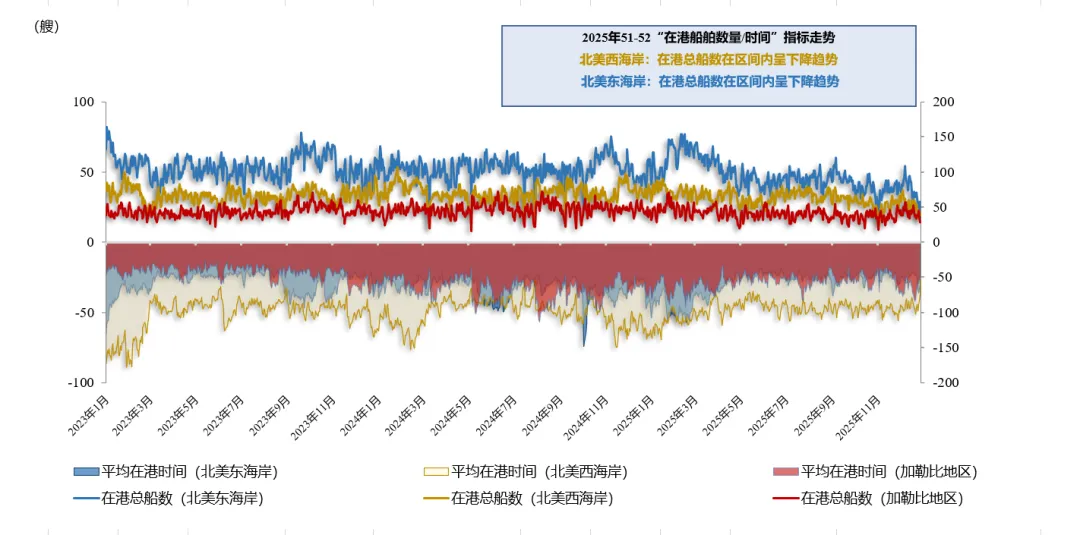

2025年12月标普全球美国制造业PMI为51.8,较11月的52.2有所下降。新订单出现一年来首次下降,出口则连续第七个月下滑,主要受关税和贸易摩擦拖累。尽管企业连续第五个月增加库存,但产出增长同样放缓。价格方面,投入成本通胀降至11个月低点但仍处于历史高位,销售价格涨幅则放缓至2025年初以来最弱水平,但仍高于长期均值。整体商业信心恶化,反映出订单流入疲软及围绕关税和贸易政策的持续不确定性。北美洲主要港口的日均在港 / 候泊 /在泊船舶数量较上期环比增速分别-14.3% /-25.4% /-11.3%,其中日均在港/候泊/在泊时间较上期环比增速分别-3.9% /-16.4%/-1.5%。进入12月下旬,北美地区遭遇一系列极端天气事件,使得美国东北部、加拿大大西洋及中西部地区发生运输中断与岸线延误,严重影响西海岸内陆物流与铁路衔接,导致港口运营节奏放缓,此外大量集装箱船调整抵港时间,使得北美主要港口在港/候泊/在泊船舶数量及时间环比显著下降。图表4:2023年1月1日-2025年12月30日北美洲港口船舶在港时间表现走势3、欧洲日均在港/候泊/在泊船舶数量呈下降趋势,日均在泊时间明显增加。

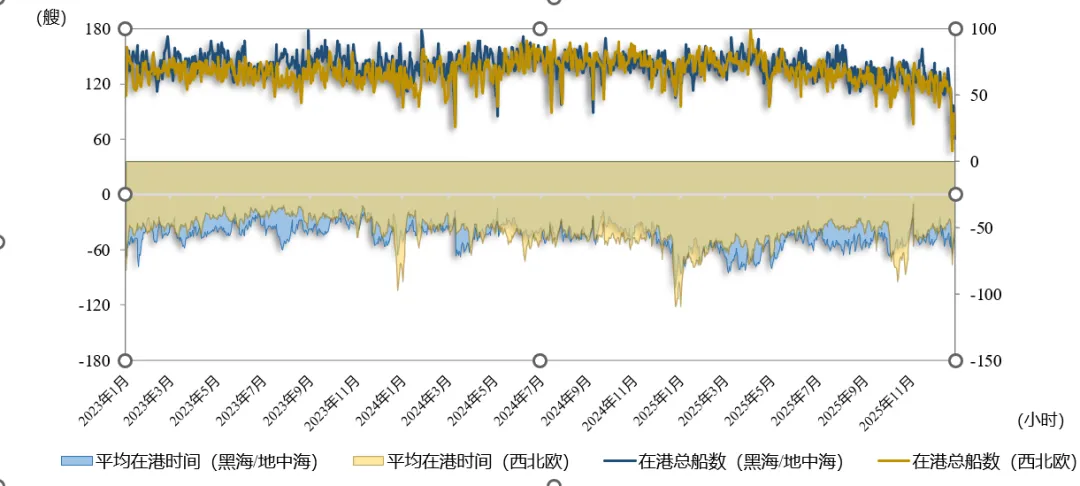

2025年12月,标普全球的欧元区PMI从11月的49.6降至12月的48.8,制造业活动进一步萎缩。受德国等核心工业国需求疲弱和外需减少拖累,制造业产出与新订单均有所下降。欧洲区域主要港口的日均在港/候泊/在泊船舶数量较上期环比增速分别为-6.8% / -9.2% / -7.1% ,日均在港/候泊/在泊时间较上期环比增速分别5.7% /5.6% /8.5%。12月下旬,欧洲港口堆存率依旧维持高位。受恶劣天气及浓雾影响,英国、西班牙港口的船舶抵港出现延误,整体运营效率受到一定影响。

图表5:2023年1月1日-2025年12月30日欧洲港口船舶在港时间表现走势

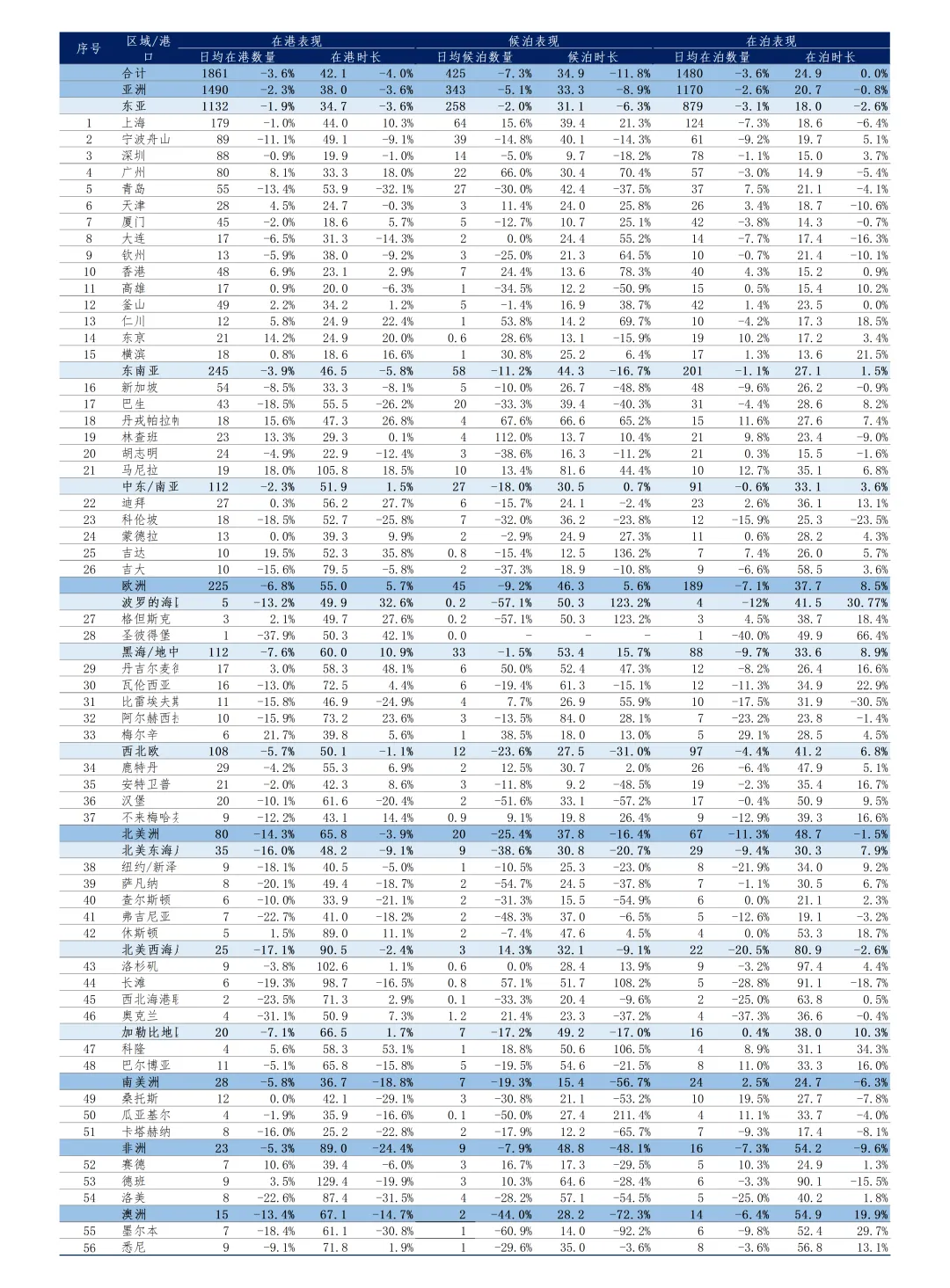

附表:2025年第51~52周全球各区域主要集装箱港口船舶在港时间表现数据及环比增速注:因篇幅有限,表中仅展示各区域主要枢纽港口近两周船舶在港时间表现数据,如有对更多港口的数据分析或定制化研究的需求,敬请联系。

本报告由上海国际航运研究中心与龙船(北京)科技有限公司联合编制,如需转载请与我单位联系。署名:王玮 李嘉欣 于洪伟 赵楠

▊研究人员:王玮 李嘉欣 李娜 卢向清 王心悦 凡雪涵

本文头图来源:航运评论“航运光影摄影大赛”,未经许可不得转载或以其他方式使用上述作品