核心观点:2026年全球烧碱市场将陷入“产能扩张加速、需求增长放缓”的结构性过剩格局,宏观层面受益于美联储降息周期启动对工业品价格的托底作用,但国内“双碳”目标深化与能耗双控政策加码将制约产能释放节奏;产业端呈现“西部低成本产能持续投放、东部落后产能加速退出,氧化铝需求增量收窄、新能源领域需求崛起”的核心特征,原盐与电力成本中枢上移形成底部支撑。价格走势上,全年预计呈现“震荡下行、重心下移”的格局,国内32%离子膜烧碱主流出厂价核心波动区间为2100-2800元/吨,华东地区99%片碱核心波动区间为2800-3500元/吨;节奏上,一季度受春节停工与成本支撑小幅震荡,二季度依托下游旺季短暂反弹,下半年随新增产能集中释放重回下行通道。套利方面,短期可把握近月成本支撑下的跨期正套机会,中长期关注区域价差修复与氯碱平衡驱动的结构性机会,需警惕政策加码与极端天气引发的阶段性行情。

行情回顾:2025年烧碱的“产能狂飙与需求乏力”双重演绎

1.1 价格走势:全年下行,成本支撑失效

2025年国内烧碱市场呈现单边下行态势,核心矛盾在于产能扩张速度远超需求增长幅度,成本支撑在过剩压力下持续失效。年初,受春节后下游补库需求拉动,国内32%离子膜烧碱主流出厂价一度攀升至3332元/吨的年内高点;但随着二季度新增产能陆续投产,市场供应压力凸显,价格开启持续下跌通道。

4-6月,贵州、陕西等地多套大型氯碱装置投产,国内烧碱周度产量从82万吨攀升至88万吨,叠加氧化铝行业因铝土矿供应紧张导致开工率不足,需求增量不及预期,价格快速回落至2800元/吨区间。7-9月,传统需求旺季未能如期兑现,造纸、化纤行业受终端消费疲软影响需求增长有限,而新增产能持续释放,价格进一步下探至2400元/吨。10-12月,行业进入去库存阶段,企业为回笼资金降价促销,价格跌破2100元/吨关口,年末国内32%离子膜烧碱主流出厂价收于2098元/吨,较年初跌幅达37%;华东地区99%片碱价格同步下跌,年末收于2950元/吨,全年跌幅达32%。

国际市场方面,受中国出口低价货源冲击,东南亚32%烧碱CFR价格从年初的450美元/吨下跌至年末的320美元/吨,全年跌幅达28.9%;欧洲市场受能源成本下降与需求疲软双重影响,价格从年初的580欧元/吨下跌至年末的420欧元/吨,全年跌幅达27.6%。

1.2 价差与库存:区域分化加剧,库存高企承压

基差方面,2025年烧碱期货基差呈现“上半年贴水、下半年升水”的阶段性特征。上半年,新增产能集中释放导致现货供应过剩,期货价格受远期产能扩张预期压制,基差持续贴水,最大贴水幅度达150元/吨;7月之后,企业主动去库存导致现货价格跌幅大于期货,基差逐步由贴水转为升水,年末基差达80元/吨,反映出短期现货市场去库存成效初显。

区域价差方面,全年呈现“西部低价、东部高价”的梯度格局,且价差持续扩大。西部地区依托能源成本优势,32%离子膜烧碱出厂价最低跌至1800元/吨,而东部地区受运输成本与环保压力支撑,价格维持在2200-2300元/吨,区域价差从年初的300元/吨扩大至年末的500元/吨,主要受西部新增产能集中、物流运输成本上升影响。

库存方面,2025年烧碱行业库存持续高企,全年企业库存普遍在40万吨以上运行,峰值触及50万吨,创近五年新高。截至12月末,国内烧碱社会库存达48万吨,同比增长20%,库存消费比升至12.5%,较2024年提升2.3个百分点,反映出行业供过于求的格局持续加剧。分区域来看,西部地区库存压力最大,库存占比达65%,主要受新增产能集中与本地需求有限影响;东部地区库存相对可控,库存占比35%,依托出口与终端需求支撑消化部分库存。

宏观与政策面:降息托底与政策约束的双重博弈

2.1 全球宏观:降息周期启动,工业品价格获支撑

2026年全球宏观经济的核心主线是美联储降息周期启动与经济复苏节奏放缓。海外方面,美联储在2025年四季度释放明确降息信号,市场普遍预期2026年将实施2-3次降息,联邦基金目标利率有望降至4%以下。宽松的货币政策将降低企业融资成本,提振全球制造业需求,对烧碱等基础化工品价格形成宏观托底。同时,IMF预测2026年全球经济增速为3.2%,较2025年提升0.5个百分点,新兴市场与发展中经济体增速为4.5%,将带动烧碱终端消费稳步增长。

汇率方面,美联储降息预期下,美元指数中长期下行趋势明确,2025年美元指数已从年初的105回落至年末的98附近,预计2026年将继续在97-101区间震荡下行。以美元计价的国际烧碱价格,将因美元走弱对全球买家更具吸引力,间接推动中国烧碱出口需求增长。但需注意,全球经济复苏放缓可能抑制海外终端需求,对烧碱出口的提振作用有限。

2.2 国内政策:能耗双控加码,产能结构持续优化

国内政策方面,“双碳”目标持续深化,能耗双控与环保监管政策加码,成为制约烧碱产能扩张、优化行业结构的核心驱动力。2026年1月,江苏省人民政府办公厅印发《江苏省化工产业结构调整限制和淘汰目录(2025年本)》,明确将烧碱(40%以上采用工业废盐的离子膜烧碱装置除外)列为限制类产业,禁止新建项目,现有生产能力需在一定期限内改造升级。作为烧碱产能大省,江苏的政策收紧将对全国产能扩张形成显著约束,预计将影响约50万吨落后烧碱产能的退出。

全国层面,《氯碱行业节能降碳改造升级实施指南》明确要求2026年起单位烧碱综合能耗需降至310千克标煤/吨以下,较2025年行业平均水平(336千克标煤/吨)下降7.7%。各地纷纷出台差别化电价政策,对未达到能效标杆水平的烧碱企业执行惩罚性电价,如内蒙古、山东等地对落后产能加价0.1-0.3元/千瓦时,直接推高吨碱电力成本约230-700元,加速落后产能退出。

绿色转型政策方面,国家大力推广绿电制碱模式,鼓励氯碱企业配套光伏、风电项目。2025年已有新疆中泰化学、山东海化等龙头企业布局绿电直供项目,2026年绿电政策将持续发力,预计行业绿电采购比例将从2025年的8%提升至12%,长期有望降低烧碱生产成本,但短期内绿电项目高投资(每万吨产能3000-5000万元)将增加企业资本开支压力。

国际贸易政策方面,欧盟CBAM(碳边境调节机制)自2026年起将对进口碱类产品征收隐含碳关税,初步测算每吨烧碱可能增加成本40-90欧元,将显著压缩中国烧碱出口利润空间,尤其对东部高能耗企业的出口业务形成冲击。

资金面:期货市场情绪低迷,套利结构性机会显现

资金面:期货市场情绪低迷,套利结构性机会显现

3.1 期货市场资金流向:沉淀资金下滑,持仓分歧加剧

从国内烧碱期货市场资金动向来看,2025年呈现“价格下跌、沉淀资金下滑、持仓分歧加剧”的特征。截至2025年12月末,烧碱期货主力合约沉淀资金较年初下降35%,成交量同比下降28%,反映出市场对烧碱后市信心不足。从龙虎榜数据来看,头部期货公司持仓呈现显著分歧:部分机构基于2026年成本上升预期增持多头,持仓占比达32%;而部分机构则担忧产能过剩压力维持空头配置,持仓占比达38%,多空博弈激烈。

产业链企业套保行为方面,2025年烧碱生产企业套保需求显著增长,套保交易量同比增长45%,主要通过卖出套保锁定销售价格,规避价格下跌风险;下游氧化铝、造纸企业则在价格低位时积极开展买入套保,锁定原材料成本,套保交易量同比增长30%。企业套保行为有效平抑了期货价格波动,但也加剧了短期市场的震荡。

3.2 套利机会:跨期、跨市与区域套利的多元布局

跨期套利方面,当前烧碱期货呈现“近强远弱”的价差结构,短期跨期正套机会值得关注。核心逻辑在于,一季度国内烧碱企业受成本支撑(电力、原盐价格上涨),现货价格下跌空间有限,近月合约表现强势;而远月合约受2026年新增产能集中释放预期影响,价格相对偏弱。预计烧碱2605合约与2609合约的价差将进一步扩大至150-200元/吨,可把握买入2605合约、卖出2609合约的正套机会。

跨市套利方面,中长期可关注内外盘反套机会。当前国内烧碱价格受产能过剩压制处于低位,而国际市场受欧洲能源成本上升与供应收缩影响,价格相对坚挺,国内外价差处于历史低位。随着2026年国内产能过剩压力加剧,出口量有望增长,可能进一步压低国内价格,内外价差有望扩大。可把握卖出国内烧碱期货、买入东南亚烧碱现货的反套机会,目标价差为50-80美元/吨。

区域套利方面,可关注西部与东部地区的价差修复机会。当前西部与东部地区价差达500元/吨,处于历史高位,随着春季物流运输恢复、东部出口需求改善,区域价差有望收敛至300元/吨合理区间。可通过在西部地区采购现货、在东部地区销售的方式进行套利,或利用两地期货交割库的价差进行跨区域套利。

供需基本面:产能过剩压力持续,需求结构性分化

4.1 供应端:产能扩张放缓,成本支撑强化

4.1.1 产能格局:新增产能集中释放,政策约束逐步显现

2025年国内烧碱行业迎来产能扩张高峰,全年新增产能达210万吨,总产能突破4800万吨/年,产能增速达4.6%。新增产能主要分布于贵州、陕西、河北、山东等省份,其中西部地区占比达60%,依托当地廉价煤炭与电力资源构建成本优势。2025年国内烧碱产量达4167万吨,同比增长2.8%,开工率维持在86.8%。

展望2026年,国内烧碱新增产能计划约219万吨,产能增速预计为4.3%,新增产能将分布于贵州、陕西、河北、山东等近十个省份,区域分布较为均匀。届时,国内烧碱年度总产量将达到4386万吨,周度产量有望继续攀升至接近90万吨的高位。但需注意,政策约束将显著影响新增产能投产节奏:江苏限制类政策将导致约30万吨新增产能延迟投产,能耗双控政策将导致部分高耗能项目开工率不足,预计2026年实际投产产能约180万吨,低于计划值。

落后产能淘汰方面,2026年将加速隔膜法烧碱装置退出,预计全年淘汰落后产能约50万吨,主要集中于江苏、山东等东部省份。同时,行业集中度将进一步提升,CR10有望从2025年的35%提升至38%,头部企业依托产业链一体化优势(煤-电-盐-碱)与绿电配套项目,成本优势持续扩大。

4.1.2 成本结构:原盐温和上涨,电力成本中枢上移

烧碱生产成本主要由原盐、电力、水及其他费用构成,其中原盐占比约12%-15%,电力占比高达55%-60%,两者合计占据总成本的七成以上。原盐方面,2025年国内工业盐均价为420元/吨,较2024年上涨8%,主要受长江流域干旱导致海盐晒制减产及物流成本上升影响。展望2026年,原盐供应将维持紧平衡,井矿盐主产区(湖北、四川、江苏)实施更严格的地下水开采限制,海盐产量受气候影响存在不确定性,预计原盐价格将温和上涨,年均涨幅约3%-5%,全年均价达435-440元/吨。

电力成本方面,2025年国内大工业用电均价达0.62-0.68元/千瓦时,较2020年上涨近30%。2026年电力成本中枢将继续上移,主要受三方面因素影响:一是煤电装机增长受限,煤炭价格维持高位;二是市场化电价机制深化,高耗能企业电价上浮不受限制;三是绿电采购比例提升,短期内绿电价格高于传统煤电。预计2026年西部主产区大工业用电均价将升至0.65-0.70元/千瓦时,东部地区升至0.75-0.80元/千瓦时,带动烧碱单位电力成本增加100-150元/吨。

其他成本方面,水资源费、环保成本(污水处理、固废处置)持续上升,2026年环保成本预计增加50-80元/吨。综合来看,2026年国内烧碱行业平均完全成本将较2025年上升18%-20%,西部主产区成本中枢约1800元/吨,东部地区约2200元/吨,成本支撑将限制价格下跌空间。

4.2 需求端:氧化铝需求增量收窄,新能源领域成亮点

4.2.1 传统需求:氧化铝增量有限,造纸化纤需求疲软

氧化铝行业是烧碱最大下游领域,需求占比达30%-40%。2025年氧化铝行业新增产能约1100万吨,理论上可带动烧碱需求增量120万吨,但受铝土矿供应紧张、环保限产等因素制约,氧化铝实际产量释放受限,全年仅带动烧碱需求增长80万吨。2026年氧化铝行业新增产能约690万吨,低于2025年的800万吨,对应烧碱最大需求增量约103.5万吨,但考虑到铝土矿供应仍将紧张,实际需求增量预计为70-80万吨,增速显著放缓。

造纸行业是烧碱第二大下游领域,需求占比约15%-20%。2025年国内纸浆新增产能130万吨,带动烧碱需求增长15万吨,但受终端包装、文化用纸消费疲软影响,行业开工率维持在75%左右,需求增长不及预期。2026年纸浆新增产能130万吨(同比减少70万吨),对应烧碱最大需求增量为10.4万吨,预计实际需求增长5-8万吨,需求端支撑有限。

化纤行业需求占比约10%-15%,2025年受全球纺织品贸易萎缩影响,粘胶短纤、涤纶等行业开工率不足70%,烧碱需求同比下降5%。2026年随着全球经济复苏,纺织品出口有望温和改善,预计化纤行业烧碱需求增长3%-5%,增量约10-15万吨。

4.2.2 新兴需求:新能源领域快速增长,成为结构性亮点

新能源电池领域是烧碱需求增长的新引擎。锂电池正极材料前驱体、隔膜制造过程中需要高纯度烧碱(99%以上)进行提纯、清洗,2024年国内锂电池正极材料前驱体生产过程中对99%以上纯度烧碱的需求量同比增长达41%。2026年国内氢氧化锂预计新增15万-20万吨产能,锂电池隔膜产能新增50亿平方米,将带动高纯度烧碱需求增长25%-30%,增量约20-25万吨。

半导体与电子化学品领域,高纯烧碱(电子级,纯度99.99%以上)用于半导体晶圆清洗、蚀刻,2024年中国大陆半导体用高纯烧碱市场规模已达12亿元,年复合增长率超过18%。2026年国内半导体产能将持续扩张,预计带动电子级烧碱需求增长18%-20%,增量约5-8万吨,成为高端烧碱需求的重要支撑。

水处理领域需求占比约5%-10%,2026年国内城镇污水处理厂提标改造、工业废水治理项目持续推进,预计带动烧碱需求增长8%-10%,增量约15-20万吨。

4.2.3 出口市场:低价竞争优势,出口量稳步增长

2025年国内烧碱出口量达120万吨,同比增长15%,主要受益于国内低价货源的竞争优势,出口目的地集中于东南亚、中东地区。2026年国内烧碱产能过剩压力持续,企业将进一步加大出口力度,预计出口量增长10%-15%,达132-138万吨。但需注意,欧盟CBAM碳关税实施将增加出口成本,对欧洲出口可能受到抑制,预计出口结构将进一步向东南亚、非洲等新兴市场倾斜。

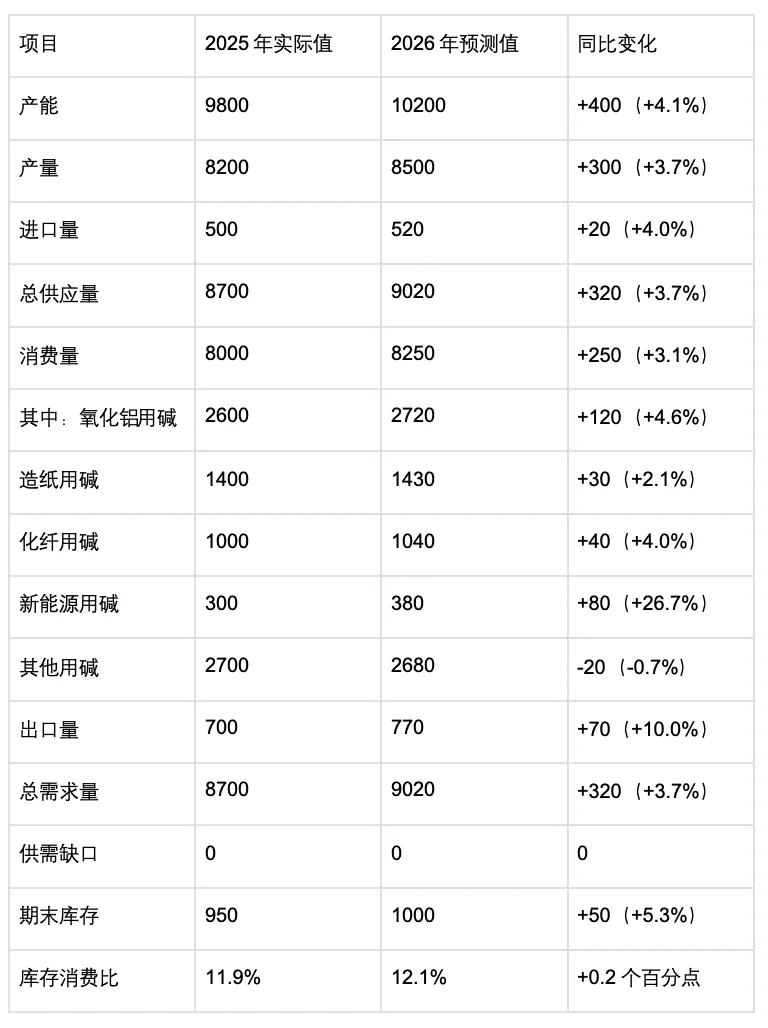

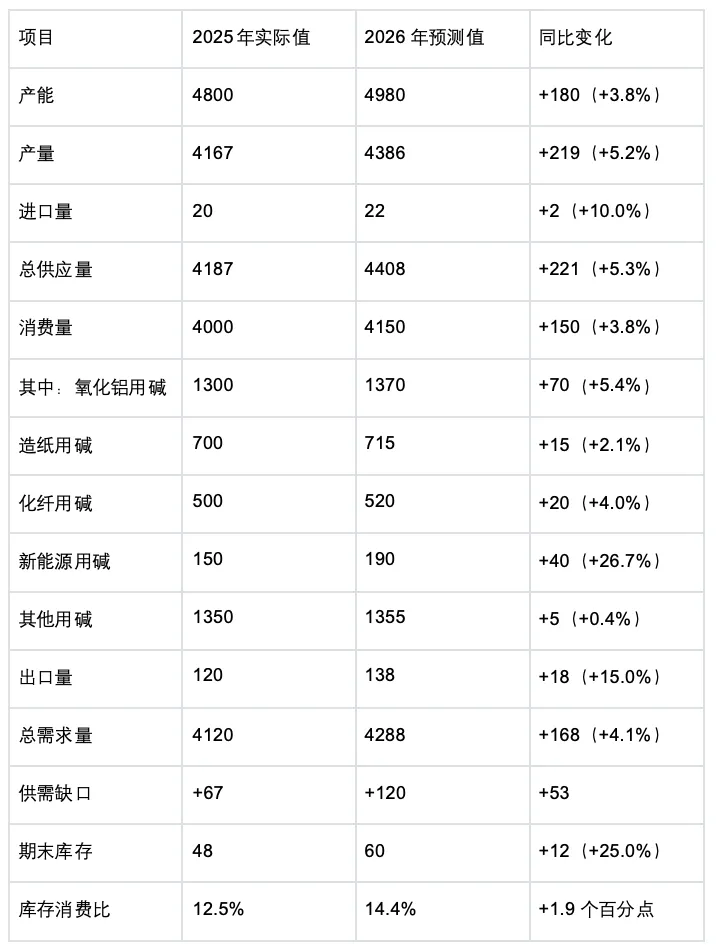

4.3 供需平衡表:供过于求加剧,库存持续高企

结合供需两端分析,我们构建2025-2026年全球及中国烧碱市场供需平衡表如下。全球市场方面,2026年烧碱产能持续扩张,需求温和增长,供过于求格局加剧;国内市场方面,供应增量大于需求增量,库存压力进一步提升,价格中枢下移,但成本支撑将限制跌幅。

全球烧碱市场供需平衡表

中国烧碱市场供需平衡表

数据来源:中国氯碱工业协会、百川盈孚、卓创资讯、IMF、笔者测算

季节性分析:供需季节性错配驱动短期波动

5.1 供应端季节性:能源约束主导,区域差异显著

烧碱供应具有显著的季节性特征,核心受能源供应与气候条件影响。西部地区作为烧碱主产区,电力供应受季节影响较大:每年11月至次年3月为供暖季,煤炭资源优先保障民生供暖,工业用电紧张,部分氯碱企业被迫减产或限产,烧碱产量出现阶段性下滑,2023-2025年一季度西部烧碱产量平均较四季度下降8%-12%;6-8月为夏季用电高峰,部分地区实施有序用电,也会对烧碱产量产生短期压制。

东部地区供应季节性特征相对平缓,主要受环保检查与设备检修影响。每年3-4月、9-10月为化工行业常规检修季,烧碱企业开工率下降5%-10%,产量出现小幅下滑;夏季高温多雨天气可能影响物流运输,导致局部地区供应紧张。2026年一季度,受西部供暖季用电紧张与春节假期影响,国内烧碱产量预计为1050万吨,同比下降3%,短期供应压力缓解。

5.2 需求端季节性:春节效应与行业旺季交替驱动

烧碱需求呈现“春节前备货、上半年氧化铝旺季、下半年造纸化纤旺季”的季节性特征。具体来看:①一季度(1-3月),春节效应显著,下游工厂(纺织、印染、化纤等)停工放假,需求减弱,价格通常承压或小幅下跌;2月底至3月需求逐步回升,价格可能企稳反弹。②二季度(4-6月),氧化铝、造纸行业进入生产高峰,叠加出口订单增加,需求旺盛,价格易上涨,5-6月是上半年价格高点窗口。③三季度(7-9月),分化明显:7-8月高温多雨,部分下游(如建筑相关行业)开工率下降,需求转弱,价格可能回调;9月进入“金九银十”备货期,下游提前采购,价格再度走强。④四季度(10-12月),需求维持高位,氧化铝、造纸行业赶工生产,叠加冬季供暖对烧碱的需求增加,价格稳中有升。

2026年,季节性因素对烧碱需求的影响将更为显著。一季度,春节停工导致需求下滑,叠加西部供应减少,供需矛盾相对缓和,价格下跌空间有限;二季度,氧化铝、造纸旺季启动,需求增长带动价格反弹;三季度,7-8月需求淡季叠加新增产能释放,价格回调压力加大;四季度,终端需求旺季支撑价格维持高位,但产能过剩压力将抑制涨幅。

价格走势预测与投资策略

6.1 价格走势预测:全年震荡下行,重心逐步下移

综合宏观、资金、供需与季节性因素,我们预测2026年烧碱价格将呈现“震荡下行、重心下移”的格局,核心逻辑如下:一是国内烧碱产能过剩压力持续,2026年供应增量大于需求增量,库存持续高企,压制价格上涨;二是成本支撑作用显现,原盐、电力成本上升将限制价格下跌空间;三是全球经济复苏放缓,传统下游需求增长乏力,新兴领域需求增量难以弥补传统需求的疲软;四是美联储降息周期启动,对工业品价格形成一定托底,缓解价格下跌幅度。

具体来看,国内32%离子膜烧碱2026年核心波动区间为2100-2800元/吨,均价约2450元/吨,较2025年下跌10%;华东地区99%片碱核心波动区间为2800-3500元/吨,均价约3150元/吨,较2025年下跌8%;国际市场方面,东南亚32%烧碱CFR价格核心波动区间为300-380美元/吨,均价约340美元/吨,较2025年下跌5%。节奏上:①一季度(1-3月),震荡筑底阶段,春节停工导致需求下滑,叠加西部供应减少,价格维持低位震荡,国内32%离子膜烧碱价格区间为2100-2300元/吨;②二季度(4-6月),阶段性反弹阶段,氧化铝、造纸旺季启动,需求增长带动价格反弹,国内32%离子膜烧碱上涨至2600-2800元/吨;③三季度(7-9月),回调下行阶段,需求淡季叠加新增产能集中释放,价格再次回调,国内32%离子膜烧碱回落至2200-2400元/吨;④四季度(10-12月),低位震荡阶段,终端需求旺季支撑价格,但产能过剩压力抑制涨幅,国内32%离子膜烧碱维持在2300-2500元/吨区间。

6.2 投资策略:单边逢高做空,套利把握结构性机会

6.2.1 单边策略:逢高布局空单,警惕短期反弹风险

中长期来看,烧碱价格震荡下行格局明确,可逢高布局空单。具体来看,国内市场方面,当32%离子膜烧碱价格反弹至2600元/吨以上、华东99%片碱价格反弹至3300元/吨以上时,可逢高布局空单,止损分别设置在2800元/吨和3500元/吨,目标位分别为2100-2200元/吨和2800-2900元/吨;国际市场方面,当东南亚32%烧碱CFR价格反弹至360美元/吨以上时,可逢高布局空单,止损设置在380美元/吨,目标位为300-320美元/吨。

短期来看,二季度价格反弹动能较强,可等待反弹至高位后再介入空单;一季度与四季度价格维持低位震荡,可采取区间交易策略,在波动区间下沿买入、上沿卖出。同时,需密切关注西部能源供应、氧化铝开工率、江苏化工政策等关键节点,及时调整持仓策略。

6.2.2 套利策略:跨期、跨市与区域套利协同

跨期套利方面,短期关注烧碱近月-远月正套机会,中长期可布局反套机会。一季度,近月合约受供应减少与成本支撑表现强势,可买入2605合约、卖出2609合约,目标价差为150-200元/吨;二季度后,随着新增产能集中释放,远月合约价格下跌压力大于近月,可适时平仓或反向操作,布局卖出2605合约、买入2609合约的反套机会,目标价差为-100至-50元/吨。

跨市套利方面,中长期维持内外盘反套逻辑。当前国内烧碱价格受产能过剩压制处于低位,而国际市场价格相对坚挺,内外价差处于历史低位。随着2026年国内出口量增加,国内价格下跌压力大于国际市场,内外价差有望扩大。可卖出国内32%离子膜烧碱现货、买入东南亚32%烧碱现货,目标价差为50-80美元/吨。

区域套利方面,可关注西部与东部地区的价差修复机会。当前西部与东部地区价差达500元/吨,处于历史高位,随着春季物流运输恢复、东部出口需求改善,区域价差有望收敛至300元/吨合理区间。可通过在西部地区采购现货、在东部地区销售的方式进行套利,套利空间约200元/吨(扣除物流成本)。

6.3 风险提示

①政策变动风险:若国内能耗双控政策进一步加码,或江苏等省份提前实施烧碱产能限制,可能导致新增产能投产延迟,供应压力缓解,价格出现阶段性反弹;②能源价格波动风险:国际天然气、煤炭价格超预期上涨,可能导致国内电力、原盐成本大幅上升,成本支撑增强,抑制价格下跌;③需求超预期增长风险:氧化铝、新能源领域需求增长超预期,或国内基建投资大幅加码带动下游需求增长,可能弥补供需缺口,推动价格上涨;④极端天气风险:西部主产区出现持续干旱、低温等极端天气,影响电力供应与煤炭运输,导致烧碱产量大幅下降;东部地区出现洪涝灾害,影响终端需求,引发价格剧烈波动;⑤国际贸易政策风险:欧盟CBAM碳关税征收标准超预期严格,或东南亚、中东等主要出口市场实施贸易壁垒,导致国内烧碱出口受阻,库存压力进一步加剧,价格大幅下跌;⑥产能投放不及预期风险:受资金、技术等因素影响,2026年新增产能实际投产进度显著慢于计划,供应增量小于需求增量,供需格局改善,价格上涨。

结论

2026年全球烧碱市场将陷入“产能扩张加速、需求增长放缓”的结构性过剩格局,国内市场供过于求态势进一步加剧,库存持续高企,价格中枢将逐步下移。但原盐、电力成本上升形成的底部支撑,以及美联储降息周期对工业品价格的托底作用,将限制价格下跌幅度,全年呈现“震荡下行、重心下移”的格局。

投资策略上,单边以逢高布局空单为主,把握二季度价格反弹机会;套利可关注一季度跨期正套、中长期跨期反套、内外盘反套与区域价差修复的结构性机会。需重点关注西部能源供应、氧化铝开工率、江苏化工政策、欧盟CBAM碳关税等关键节点,警惕各类风险因素引发的极端行情。长期来看,随着行业落后产能淘汰与集中度提升,叠加新能源领域需求的持续增长,烧碱行业有望逐步走出产能过剩困境,价格中枢可能在2027年后逐步回升,长期关注具备绿电配套与产业链一体化优势的龙头企业投资价值。