摘要

高盛于2025年10月13日发布的GS SUSTAIN研究报告《AI/数据中心电力需求:驱动增长与约束的6大P因素》,系统分析了人工智能(AI)和数据中心快速发展对全球电力需求的深远影响。报告核心结论是:到2030年,全球数据中心电力需求将比2023年增长175%(相当于增加一个前十大电力消费国的需求),高于此前预测的165%。这一增长由六大关键因素(6Ps)驱动:AI的普及性(Pervasiveness)、计算效率(Productivity)、电力价格(Prices)、政策支持(Policy)、零部件供应(Parts)和人力资源(People)。报告指出,尽管存在供应链和劳动力约束,但超大规模科技公司健康的资产负债表和现金流将支撑电力基础设施投资,可再生能源和天然气发电将主导新增容量,核能是长期解决方案。投资机会遍布整个电力供应链,包括发电、输电和配电环节。

关键数据点:

- 美国电力需求增速将升至2.6%(1990年代以来最高),其中数据中心贡献1.2个百分点

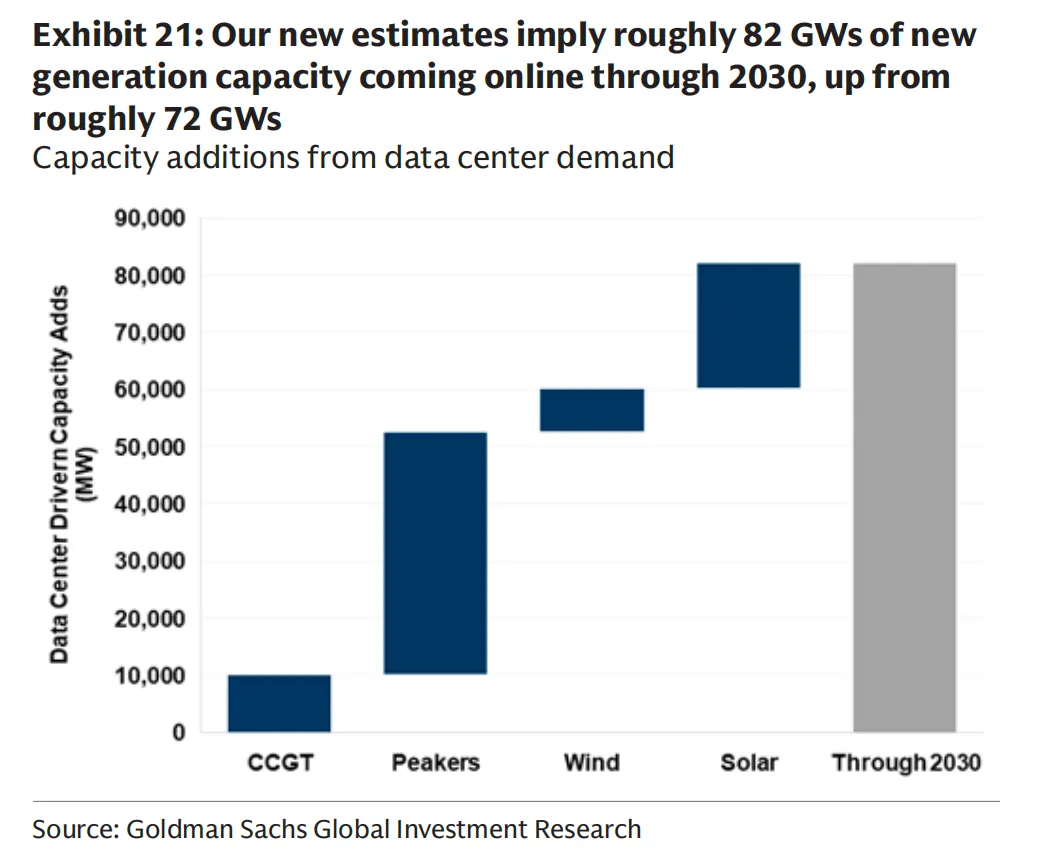

- 需新增82GW发电容量(此前预计72GW)以满足数据中心需求

- 绿色可靠性溢价(Green Reliability Premium)约40美元/MWh,对科技公司盈利影响有限(EBITDA影响2-3%)

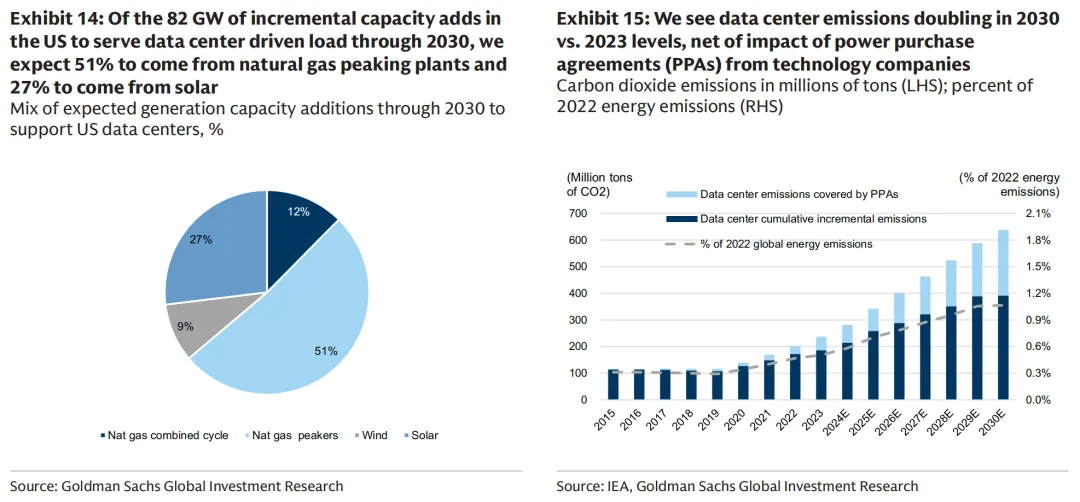

- 到2030年,数据中心碳排放将增加2.15-2.2亿吨,占全球能源排放0.6%

1. 报告背景与研究框架

本报告由高盛全球投资研究团队撰写,主要作者包括Brian Singer、Carly Davenport等。研究基于:

- 数据来源:国际能源署(IEA)、美国能源信息署(EIA)、Cisco市场数据、公司财报及内部预测模型

- 时间范围:重点分析2023-2030年趋势,部分展望至2035年

- 地理范围:聚焦美国和欧洲,兼顾全球影响

- 方法论:结合自上而下的宏观分析和自下而上的行业调研,更新了电力需求模型和容量规划假设

报告旨在回答四个关键问题:

- 设备和劳动力供应会约束电力基础设施扩张吗?

- 上涨的绿色电力成本会抑制需求吗?

- AI芯片效率和计算模式如何影响总电力需求?

- AI应用普及程度如何决定长期需求弹性?

2. 6大驱动因素深度分析

2.1 AI普及性(Pervasiveness)

AI技术在各行业的渗透是电力需求增长的根本驱动力。报告指出:

- 应用场景扩大:从云计算、自动驾驶到医疗诊断和工业自动化,AI推理(inference)需求快速增长,虽单次能耗低于训练(training),但总量因使用频率高而显著

- Jevons悖论效应:计算效率提升可能刺激更多需求,而非降低总能耗。当前假设为"预算约束"场景(效率增益驱动需求增长,但受研发预算限制)

- 临界点预测:一旦AI解决方案成熟并显着提升生产力,企业投资将加速,推动电力需求超预期增长

2.2 计算效率(Productivity)

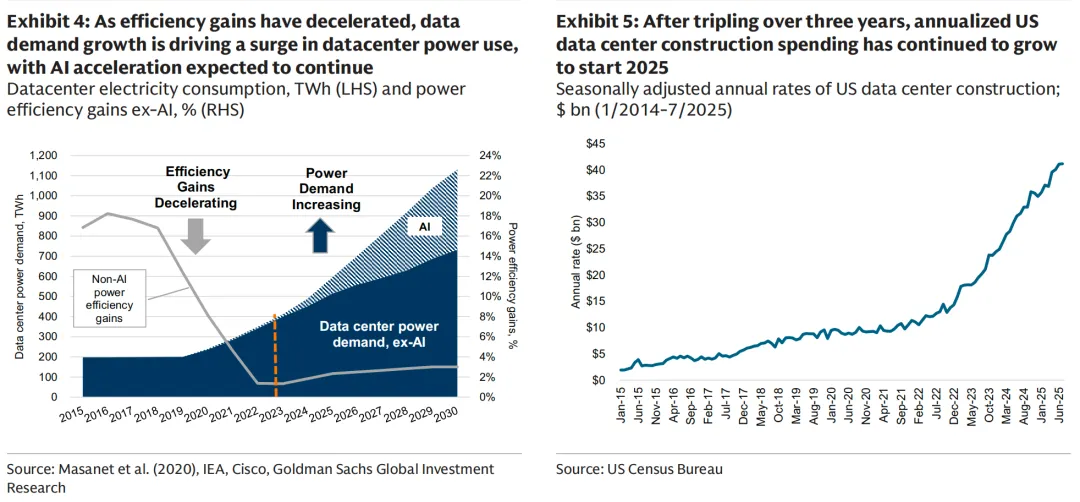

服务器能效提升部分抵消需求增长,但净效应仍为正:

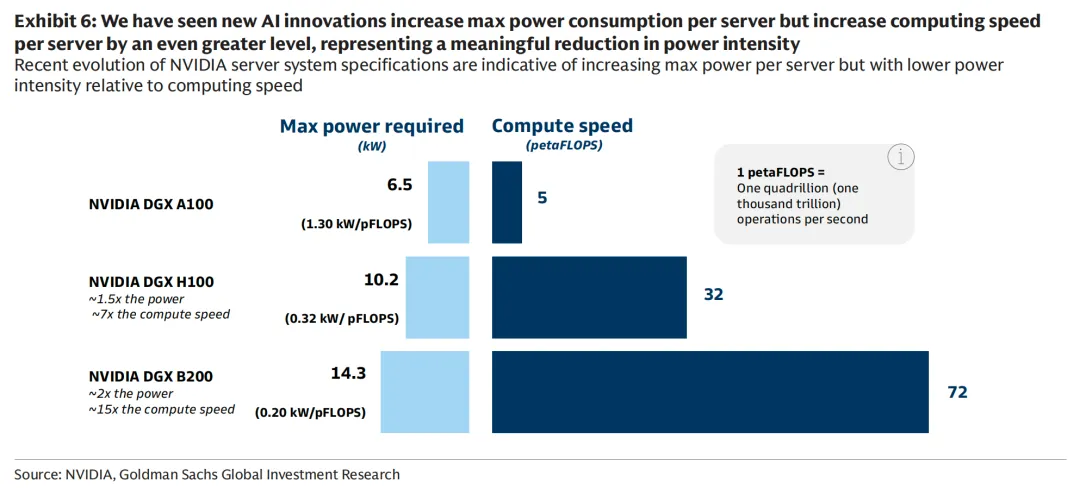

- 技术进步:NVIDIA最新服务器最大功耗虽增加,但计算速度提升更快,单位计算量的功耗强度下降

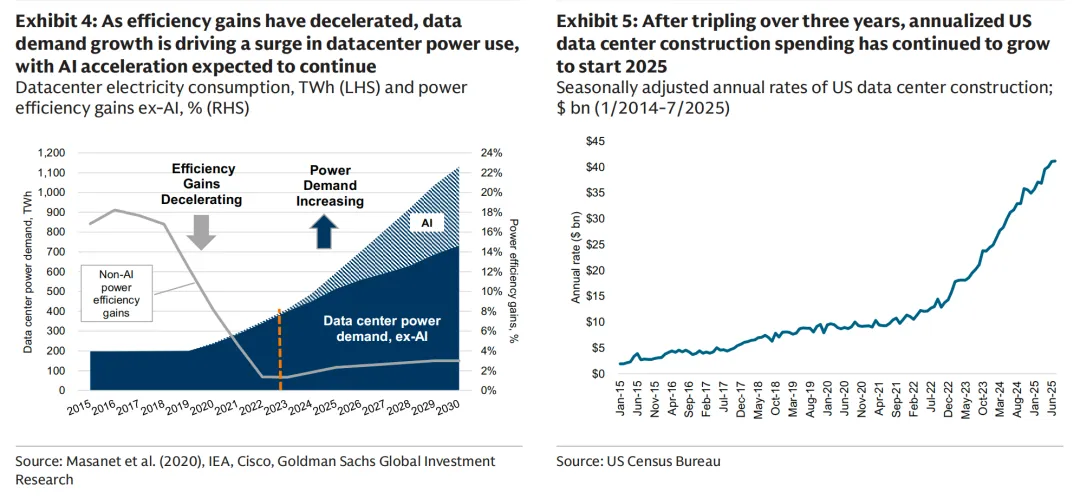

- 能效增益减速:非AI数据中心能效年改善率从历史高位回落,AI服务器能效增益也难以完全抵消需求增长

- 混合阶段影响:训练阶段能耗高但间歇性,推理阶段能耗低但持续性强,总需求取决于两者比例演变

2.3 电力价格(Prices)

成本上涨并非主要约束:

- 绿色可靠性溢价:全天候低碳电力解决方案溢价约40美元/MWh(IRA补贴退出后升至48美元/MWh)

- 承受能力分析:即使2030年全行业支付此溢价,现金流流出仅290-340亿美元,占超大规模科技公司EBITDA的2-3%,对现金回报率影响不足1个百分点

- 科技公司策略:为保障可靠性,大型科技公司愿支付溢价,并优先考虑上市时间而非最低成本

2.4 政策支持(Policy)

政府政策是关键变量:

- IRA补贴日落:2026-2027年后新项目补贴逐步退出,但已获"安全港"资格的项目不受影响(覆盖未来4年投产项目)

- 审批加速:联邦和地方政府推动许可流程简化,但输电项目审批仍是瓶颈

- 碳定价缺失:美国缺乏联邦碳价机制,间接支持化石能源竞争力

2.5 零部件供应(Parts)

设备可用性短期制约明显:

- 供应链瓶颈:变压器、太阳能逆变器等关键部件交货期延长,影响可再生能源部署速度

- 电源结构演变:

- 短期:依赖可再生能源+储能+天然气调峰电厂

- 中期:天然气联合循环电站主导

- 长期:核能(包括小型模块化堆SMR)占比提升

- 采购协议活跃:2024年科技公司电力采购协议达33GW(2023年为18GW),锁定长期供应

2.6 人力资源(People)

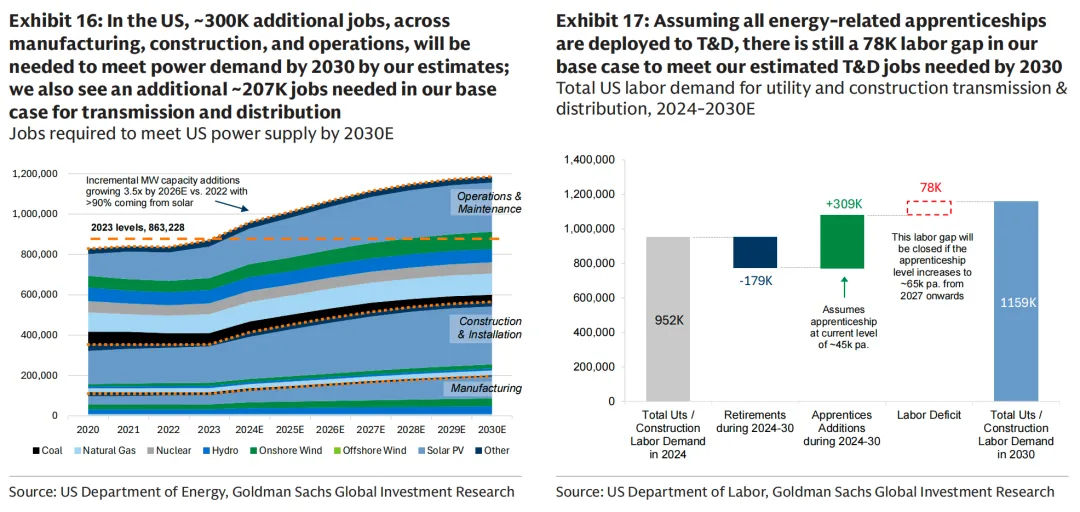

劳动力短缺是最大风险:

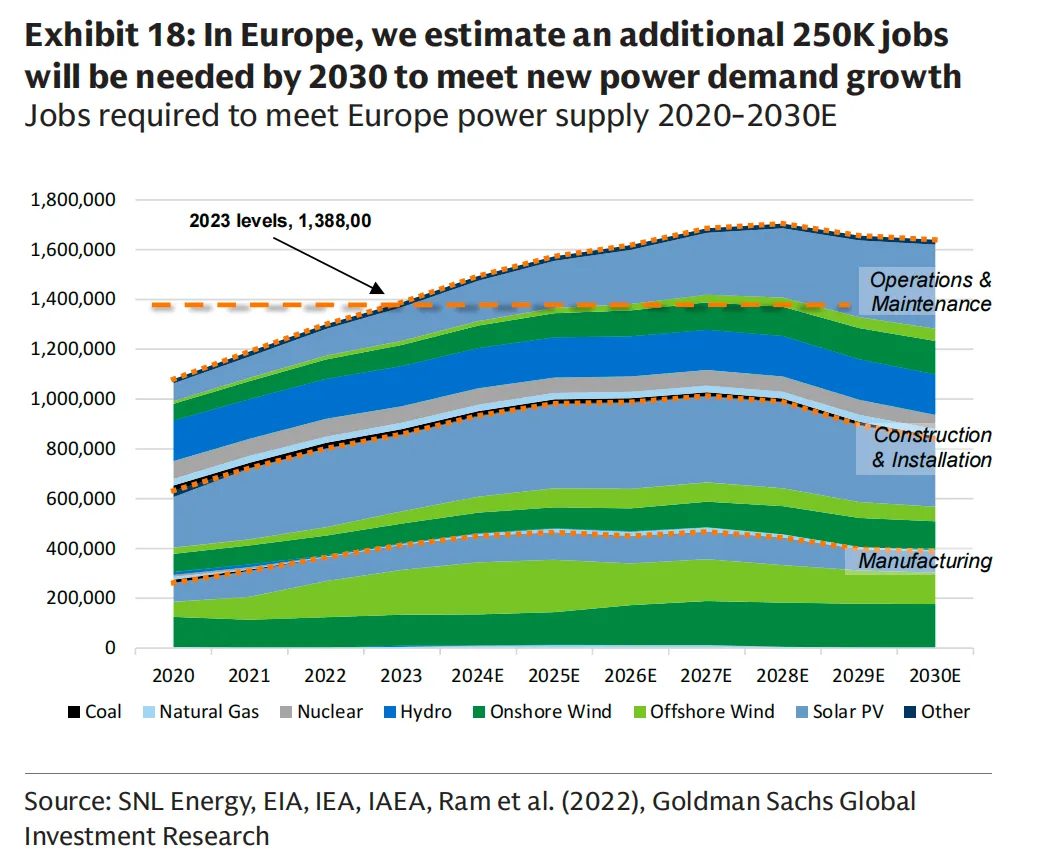

- 需求规模:为满足2030年电力需求,美国需新增约51万个工作岗位(电力+电网),欧洲需25万个

- 技能错配:输电和配电(T&D)领域需20.7万美国工人(增长22%),但此类岗位需3-4年培训,且劳动力老龄化

- 当前缺口:美国能源部门学徒约4.5万人,需增加2-3万才能满足需求并抵消退休影响

- 自动化解决方案:电网优化和自动化技术将加速部署,缓解人力压力

3. 数据支持与模型洞察

3.1 电力需求增长轨迹

报告更新了全球数据中心电力消费模型:

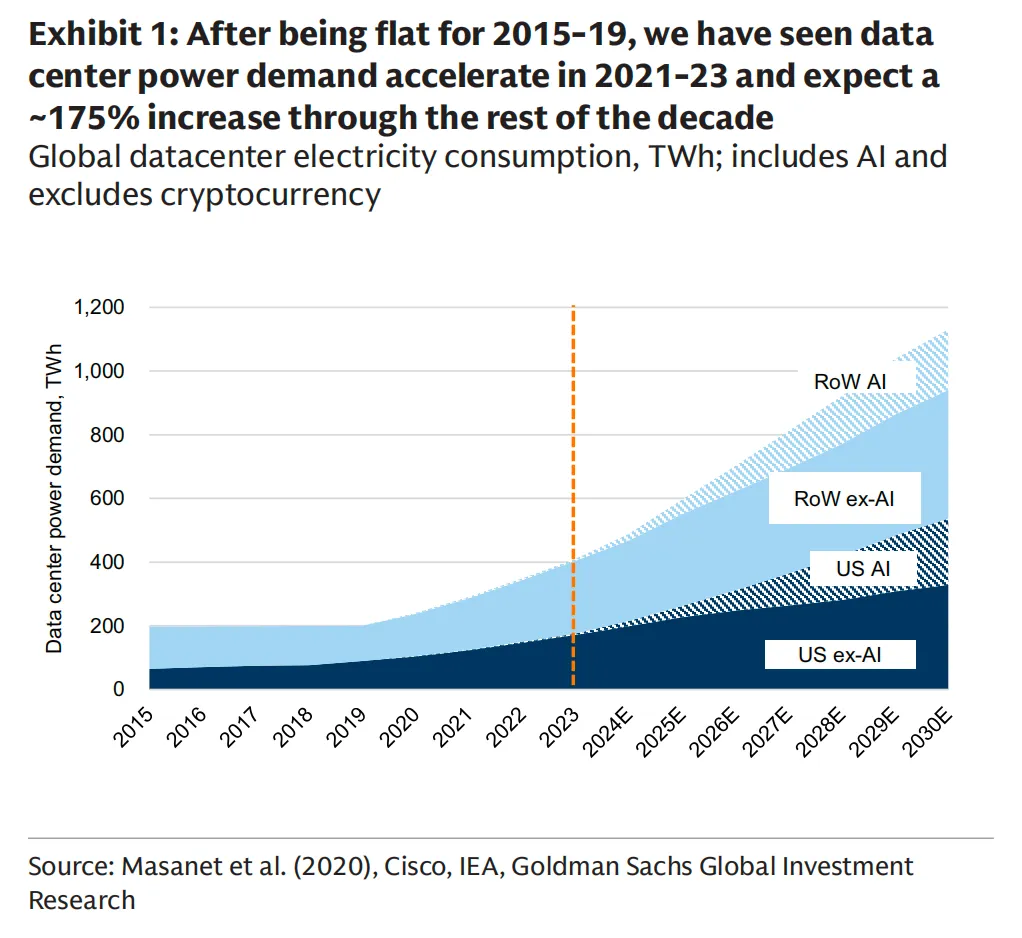

- 历史基准:2023年全球数据中心耗电411TWh,占全球电力需求约1.5%

- 2030年预测:消费量升至1131TWh,7年增长175%,年均复合增长率15%

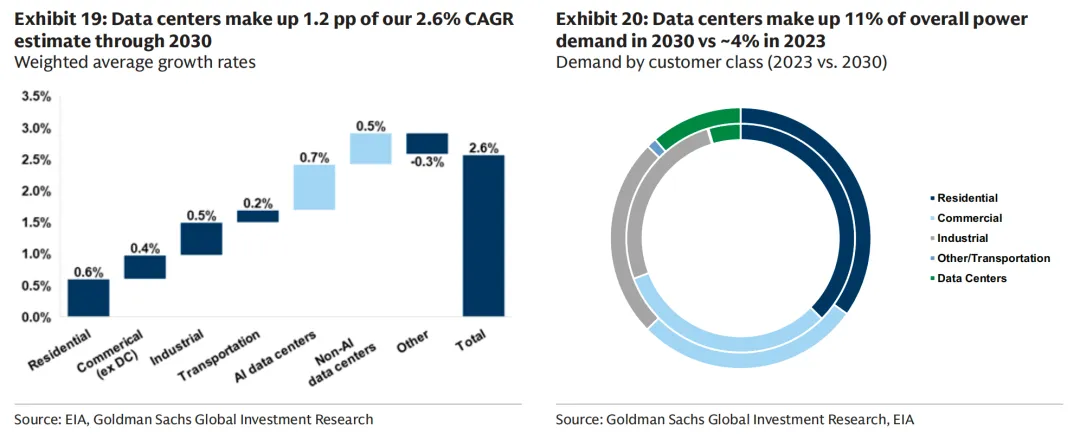

- 区域贡献:美国需求增长尤其强劲,数据中心占比从2023年4%升至2030年11%

3.2 发电容量需求

为满足需求,需大规模新增容量:

- 总量需求:全球需新增82GW专供数据中心(此前预测72GW),其中60%为全新容量而非利用现有冗余

- 电源结构:60%来自天然气(40%联合循环+20%调峰),40%来自可再生能源(太阳能15-30%+风能)

- 核电角色:长期看,大型核电站和小型模块堆(SMR)将成基荷电源,但2030年前贡献有限

3.3 碳排放影响

环境代价需关注:

- 增量排放:2030年数据中心碳排放将比2023年增2.15-2.2亿吨(净电力采购协议影响后)

- 全球占比:相当于2022年全球能源排放的0.6%

- 减排路径:2030年代通过核能占比提升和AI能效改进,排放强度有望显著下降

4. 投资机会与风险分析

4.1 电力供应链投资主题

报告识别三大优先投资领域:

- 1.保障可靠供应:老化基础设施改造和极端天气应对项目

- 2.满足新增需求:发电、输电和配电环节的扩容投资

- 3.提升客户能效:降低消费强度,缓解通胀压力

具体机会包括:

- 发电侧:公用事业规模太阳能、电池储能、天然气调峰电厂

- 电网侧:输电线路升级、数字化电网、分布式资源管理

- 用户侧:能效管理解决方案、需求响应技术

4.2 风险因素

- 劳动力约束:T&D技能工人短缺可能延迟项目投产

- 供应链瓶颈:关键设备交货期延长推高成本和工期

- 政策不确定性:IRA补贴退出可能影响可再生能源经济性

- 技术演进:AI能效提升速度若超预期,可能抑制需求增长

5. 地理差异与区域洞察

5.1 美国市场

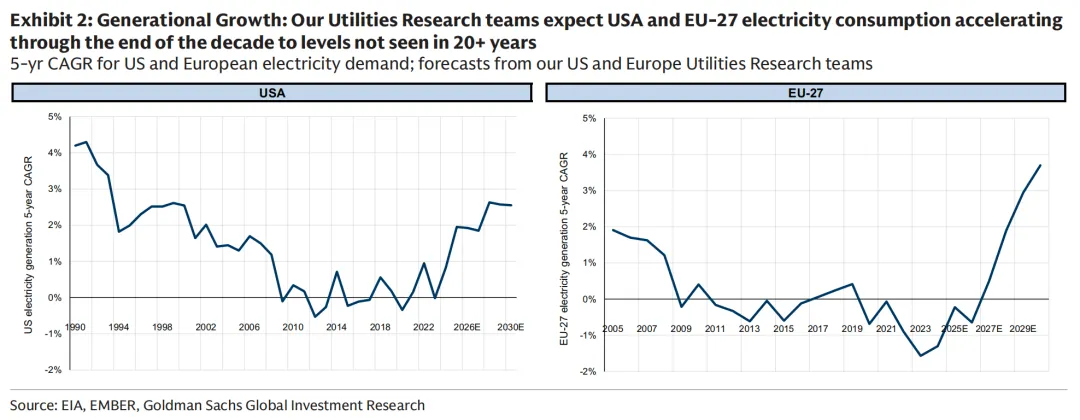

- 需求增长:电力需求增速从历史1-1.5%升至2.6%,数据中心贡献1.2个百分点

- 电源结构:新增容量中,天然气调峰电厂占51%,太阳能27%,风能和其他占剩余

- 电网投资:至2030年需7900亿美元电网投资(输配电升级),高于此前预测的7800亿

5.2 欧洲市场

- 复苏趋势:电力需求增长加速,但幅度低于美国-就业需求:需新增25万个能源岗位,运营维护占52%

- 政策驱动:欧盟绿色协议和REPowerEU计划加速可再生能源部署

6. 结论与展望

高盛报告描绘了AI革命对能源系统的深远影响。核心结论包括:

- 增长不可避免:数据中心电力需求爆发式增长是结构性的,由技术普及和经济发展双驱动

- 约束可管理:尽管存在零部件和人力资源瓶颈,但科技公司财务实力和政策支持将保障供应

- 投资机会明确:整个电力供应链需大规模投资,尤其电网现代化和灵活发电资源

- 环境挑战待解:碳排放增长需通过核能和能效创新应对

未来关键监测指标:

- AI推理与训练能耗比例演变

- 超大规模公司资本支出分配

- 输电项目审批和建设进度

- 下一代核能技术商业化时间表

报告强调,AI电力需求不仅是能源问题,更是基础设施、劳动力和技术创新的综合挑战,需跨部门协作确保可持续增长。

数据来源:高盛全球投资研究,2025年10月13日报告

免责声明:本总结基于公开研究报告,不构成投资建议。详细数据和方法请参阅原始报告。

大家都在看:

摩根大通——2026 投资展望:AI、碎片化与通胀重构全球,这是最完整的布局指南

摩根大通——2026投资展望:AI热潮下的冷思考与多元配置新机遇

银河证券——重磅报告拆解:5% 增长目标稳预期,货币财政协同发力,这些领域将成 2026 年核心抓手

新消费投资密码:从老铺黄金到毛戈平,看懂K型时代三大投资主线

中国银河证券——固态电池春山可望,工艺设备体系重塑固态电池设备行业深度报告

申万宏源——日本经济全景分析(1945-2024):从复兴到通缩突围的启示

伯恩斯坦(Bernstein)——中国半导体:中国AI芯片供需规模分析

免责声明:本文仅为投资知识分享,不构成任何投资建议。文中提及个股仅为举例说明,并非推荐。市场有风险,投资需谨慎。