Global Photonic Chips for AI Market 2025-2029

2025-2029年全球人工智能光子芯片市场报告

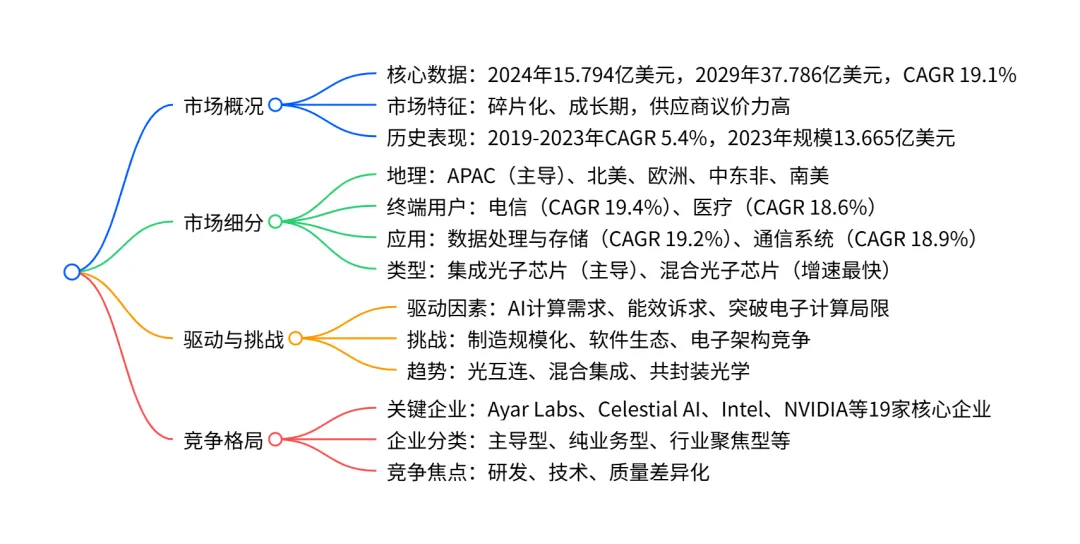

2024-2029 年全球 AI 光子芯片市场呈现加速增长态势,2024 年市场规模达15.794 亿美元,预计 2029 年将增至37.786 亿美元,期间 CAGR 为19.1%,增量增长21.992 亿美元;市场呈碎片化结构,供应商议价能力高、新进入者威胁低,APAC 地区(占 47.1% 增量增长)和电信行业(占 59.0% 增量增长)是核心增长引擎,数据处理与存储为主要应用领域,混合光子芯片增速最快(CAGR 19.4%),行业增长受 AI 模型计算需求、能效要求驱动,但面临制造规模化、软件生态不成熟等挑战,头部企业包括 Ayar Labs、Celestial AI、Intel 等。

一、市场核心数据与增长态势

增长 momentum:呈加速态势,2025-2029 年各年度市场规模逐步攀升,从 18.408 亿美元增至 37.786 亿美元。 增量贡献:电信行业贡献 59.0%,APAC 地区贡献 47.1%,为核心增长来源。

二、市场细分详情

地理细分

主导区域:APAC(2024 年占比 45.5%,2029 年 46.5%),CAGR 19.5%,增量 10.364 亿美元。 主要国家:美国(2024 年 3.966 亿美元,CAGR 18.8%)、中国(2024 年 3.238 亿美元,CAGR 19.4%)为前两大市场。 低速区域:南美(CAGR 17.7%)、中东非(CAGR 18.0%)增长相对缓慢。 终端用户细分

电信行业:2024 年规模 9.094 亿美元,2029 年 22.061 亿美元,CAGR 19.4%,占 59.0% 增量增长。 医疗行业:2024 年规模 6.7 亿美元,2029 年 15.725 亿美元,CAGR 18.6%,占 41.0% 增量增长。 应用细分

数据处理与存储:2024 年 8.315 亿美元,2029 年 20.009 亿美元,CAGR 19.2%,贡献 53.2% 增量。 通信系统:2024 年 7.479 亿美元,2029 年 17.777 亿美元,CAGR 18.9%,贡献 46.8% 增量。 类型细分

集成光子芯片:2024 年 8.43 亿美元,2029 年 19.927 亿美元,CAGR 18.8%,占 52.3% 增量。 混合光子芯片:2024 年 7.364 亿美元,2029 年 17.859 亿美元,CAGR 19.4%,占 47.7% 增量,为增速最快类型。

三、市场动态与影响因素

驱动因素

核心驱动:先进 AI 模型的计算需求激增(高影响),对矩阵向量乘法等运算的高效处理需求强烈。 关键驱动:能效与可持续性诉求(中高影响),光子芯片功耗仅为电子芯片的一小部分,降低数据中心能耗。 补充驱动:突破电子计算物理局限(中影响),解决数据传输延迟和带宽瓶颈。 挑战因素

主要挑战:制造规模化、良率与成本竞争力(高影响),光子芯片制造工艺复杂,成本高于传统电子芯片。 次要挑战:软件与编程生态不成熟(中影响),缺乏类似 CUDA 的成熟框架;电子架构竞争(中影响),NVIDIA 等企业持续升级电子加速器。 核心趋势

聚焦光互连:从纯计算转向高带宽光学互连,解决 AI 系统数据移动瓶颈。 混合集成:采用 III-V 材料与硅结合的混合架构,提升光生成与传输性能。 共封装光学(CPO):将光学引擎与处理器共封装,缩短电信号路径,提升带宽密度。

四、竞争格局

市场结构:碎片化,无绝对主导企业,2024 年市场有利指数为 0.6,2029 年保持不变。

五力模型分析

供应商议价力:高(2024-2029 年不变),专业材料与制造厂商数量有限。 买方议价力:低(2024-2029 年不变),大型 AI 企业与数据中心主导采购,产品差异化高。 新进入者威胁:低(壁垒高,需巨额研发与制造投入)。 替代品威胁:中等(电子芯片、混合光电解决方案为替代选项)。 竞争强度:中等(企业数量多,创新与并购为主要竞争方式)。 核心企业

关键企业(AI 光子芯片收入为核心):Ayar Labs、Celestial AI、LIGHTELLIGENCE、Lightium AG、Lightmatter。 贡献型企业(多元化业务):Intel(2024 年营收 531.01 亿美元)、NVIDIA(2024 年营收 609.22 亿美元)、GlobalFoundaries 等。 企业定位:分为主导型、纯业务型、行业聚焦型、多元化企业,竞争焦点集中在研发、技术与质量。

关键问题与答案

问题:全球 AI 光子芯片市场的核心增长引擎是什么?各引擎的增量贡献占比如何?

答案:核心增长引擎为电信行业和APAC 地区。电信行业贡献 59.0% 的增量增长(2024-2029 年增量 12.967 亿美元),主要因 5G/6G 部署、IoT 扩张带来的高带宽与低延迟需求;APAC 地区贡献 47.1% 的增量增长(增量 10.364 亿美元),得益于区域内半导体制造优势与数据中心扩张,中国、日本等国家为主要增长极。 问题:混合光子芯片为何能成为增速最快的类型?其市场规模与增长数据如何?

答案:混合光子芯片增速最快(CAGR 19.4%),核心原因是其采用 “III-V 材料 + 硅” 的混合架构,解决了纯硅光子芯片光生成效率低的痛点,兼顾性能与实用性。数据方面,2024 年其市场规模为 7.364 亿美元,2029 年将达 17.859 亿美元,期间增量 10.495 亿美元,占整体市场增量的 47.7%,市场份额从 46.6% 提升至 47.3%。 问题:全球 AI 光子芯片市场面临的主要挑战及应对趋势是什么?

答案:主要挑战包括①制造规模化、良率与成本竞争力不足(光子芯片工艺复杂,成本高于电子芯片);②软件与编程生态不成熟(缺乏适配的成熟框架);③电子架构竞争激烈(NVIDIA 等企业持续升级电子加速器)。应对趋势为①聚焦光互连技术,解决数据移动瓶颈;②推广混合集成与芯片级架构,提升性能;③发展共封装光学(CPO),实现处理器与光学引擎深度集成,优化带宽与功耗。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;