本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:湖南华纳大药厂股份有限公司成立于2001年,2021年7月登陆上交所科创板(688799)。公司聚焦化学药制剂、化学原料药及中药制剂,产品覆盖消化、呼吸、抗感染三大治疗领域,拥有从原料药到制剂的完整产业链,是国内稀缺的“原料+制剂”一体化平台型企业。总部与研发中心位于长沙,生产基地布局湖南浏阳、望城两地,合计产能超万吨。

二、公司目前所处的发展阶段:

处于“仿创结合”战略收获初期:仿制药管线已成型,正批量转入国家集采;创新药进入临床兑现期(3个1类新药处于Ⅱ/Ⅲ期);同时启动两大绿色智造基地,由“小型特色药企”向“中型综合制药平台”跃升,属于成长中期加速阶段。

三、财报及研报要点:1、业绩情况:

2、核心竞争力:①原料-制剂一体化:52个原料药登记号状态为“A”,自供率>80%,成本较外采低15-20%。②高壁垒技术平台:

手性药物平台(不对称合成+生物定向合成,光学纯度>99.5%,国内第一梯队);

连续流智造平台(微反应器模块化,硝化/氯化等高危反应本质安全,收率提升10-15%);

肺部吸入给药平台(溶液剂、粉雾剂、软雾剂、气雾剂全覆盖,CDE申报品种数国内前5);

生物合成平台(基因编辑+酶催化,濒危动物药材替代品ZY系列,国际专利10项)。③研发投入:2025H1研发费用0.75亿元,占收入11.3%,显著高于行业均值(7%)。④注册批件储备:累计化学制剂58个、中药19个、原料药67个,18个品种通过一致性评价,集采中标品种23个。

3、重要财务指标分析:

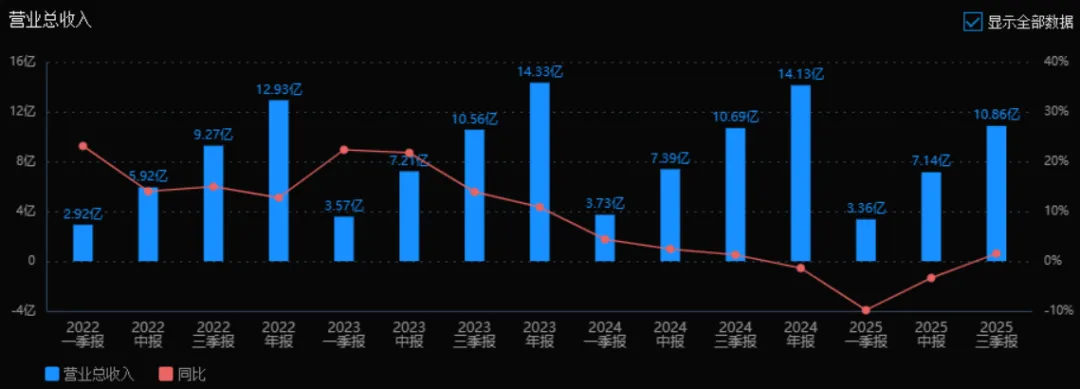

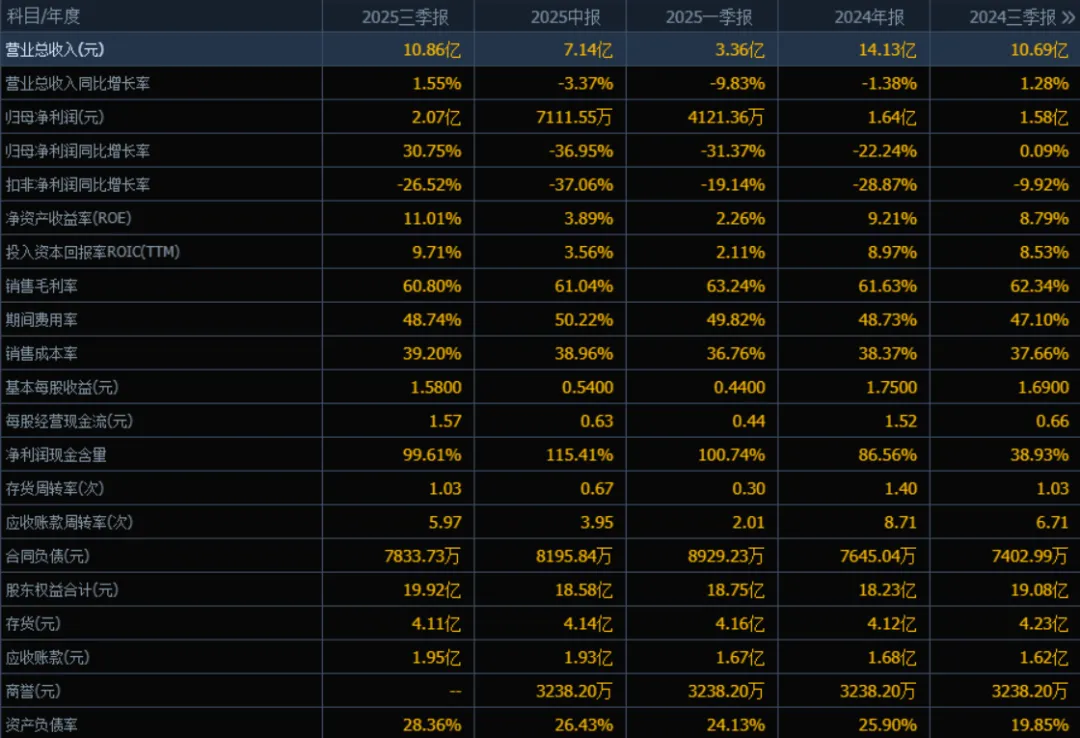

营业总收入:2025年三季度营业总收入为10.86亿元,相较于2024年三季度(10.69亿元)增长1.55%。评价:收入微幅增长,说明公司主营业务基本保持稳定,但增速较低,增长动力不强。

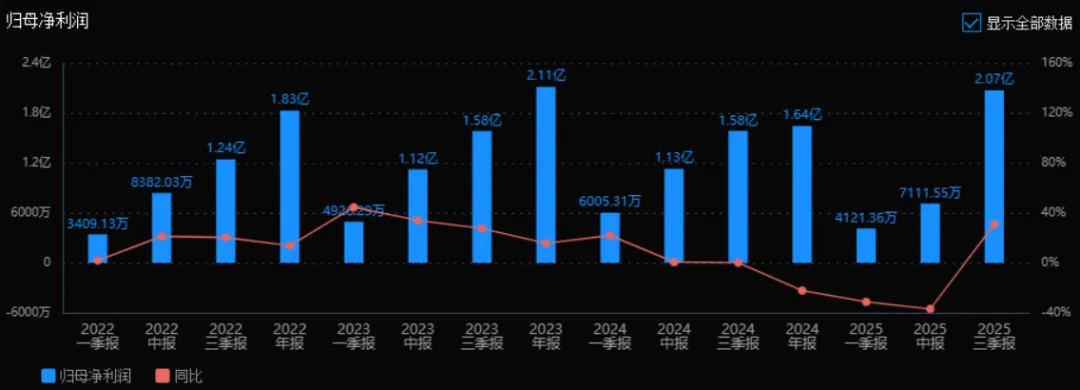

归母净利润:2025年三季度归母净利润为2.07亿元,相较于2024年三季度(1.58亿元)增长30.75%。评价:净利润增长显著,显示公司盈利能力改善明显,可能与成本控制或非经常性收益有关。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度ROE为11.01%,ROIC为9.71%,相比2024年三季度(ROE 8.79%,ROIC 8.53%)均有所提升。评价:ROE和ROIC双双提高,说明公司资本运用效率和股东回报能力增强。

销售毛利率:2025年三季度销售毛利率为60.80%,相比2024年三季度(62.34%)下降1.54个百分点。评价:毛利率略有下滑,但仍维持在较高水平,需关注成本上升或产品结构变化的影响。

期间费用率:2025年三季度期间费用率为48.74%,相比2024年三季度(47.10%)上升1.64个百分点。评价:费用率有所上升,表明销售、管理或研发等支出增加,可能挤压了利润空间。

销售成本率:2025年三季度销售成本率为39.20%,相比2024年三季度(37.66%)上升1.54个百分点。评价:成本率上升与毛利率下降趋势一致,反映原材料或生产成本压力增大。

净利润现金含量:2025年三季度净利润现金含量为99.61%,相比2024年三季度(38.93%)大幅提升。评价:现金含量显著改善,说明净利润的质量较高,现金流支撑良好。

存货周转率和应收账款周转率:2025年三季度存货周转率为1.03次,与2024年同期持平;应收账款周转率为5.97次,低于2024年同期的6.71次。评价:存货周转稳定,但应收账款周转略有放缓,可能面临回款压力或信用政策放宽。

应收账款和存货:2025年三季度应收账款为1.95亿元,存货为4.11亿元,相比2024年三季度(应收账款1.62亿元,存货4.23亿元),应收账款有所增加,存货略有下降。评价:应收账款增长可能带来坏账风险,存货控制较好,但仍需关注周转效率。

资产负债率:2025年三季度资产负债率为28.36%,相比2024年三季度(19.85%)上升8.51个百分点。评价:负债率明显上升,公司可能加大了融资力度,财务杠杆提高,需关注偿债风险。

总体评价:公司在2025年三季度展现出盈利增长强劲、现金流改善明显的积极态势,归母净利润大幅提升,ROE和ROIC也有所改善。但同时也面临毛利率下滑、费用率上升、成本压力增大等问题,应收账款周转放缓、资产负债率上升也提示一定的财务风险。整体来看,公司盈利质量提升,但运营效率和成本控制方面仍需加强。

4、品牌质量及客户资源:

品牌:胶体果胶铋系列、吸入用乙酰半胱氨酸溶液市占率国内第一,入选“中国化药研发百强”。

质量:零缺陷通过NMPA历次GMP符合性检查;原料药通过FDA、EMA、PMDA、ANVISA海外认证9项,达到欧美标准。

客户:覆盖医院6,000+家、基层医疗终端15,000+家、连锁药店Top 50全覆盖。前五大客户为上海鸿邦医药、山西仟源医药、珠海优润医药、江西玉峡医药供应链、国药乐仁堂,合计占比31.8%。

四、行业情况及公司的市场地位和竞争格局:1、行业总体情况:医药制造业2025H1规模以上收入1.23万亿元,同比-1.2%,利润1,767亿元,同比-2.8%,存量仿制药降价,增量创新药加速审批,行业进入“量稳价降、创新驱动”阶段。上游为化工中间体、药用辅料,下游为公立医院、基层医疗、零售药店。

2、市场容量及增速:弗若斯特沙利文预测,2024-2028年中国化学仿制药+原料药市场CAGR 5.1%,2028年规模达1.18万亿元;吸入制剂细分赛道CAGR 15.3%,2028年规模420亿元;铋剂市场规模2028年将达45亿元,CAGR 12%。

3、公司市场地位:

铋剂原料药+制剂:国内市占率50%,排名第一;

吸入溶液剂:市占率18%,行业第三(仅次于恒瑞、正大天晴);

恩替卡韦原料药:国内市占率>70%,隐形冠军;

国家集采中标品种数排名全国第9。

4、主要竞争对手:铋剂:千金药业、桂林南药;吸入溶液:恒瑞医药、正大天晴、健康元;恩替卡韦:齐鲁、广生堂;原料药CDMO:普洛药业、九洲药业。

5、竞争优势:原料制剂一体化带来的成本-质量双控、高危工艺连续流技术带来的安全环保壁垒、吸入多剂型平台带来的快速仿制能力,叠加集采中标数量领先,可在价格战中保持15-20%成本优势。

五、AI分析的未来三年利润增长情况:基准:2024年归母净利润2.02亿元(剔除激励费用)。驱动因素量化:

高端制剂产研基地:2025Q4竣工,2026释放吸入溶液、滴眼剂产能,新增收入4.5亿元,净利率18%,贡献净利0.81亿元;

3000吨原料药绿色智造基地一期:2026H2投产,自供比例由80%→95%,吨成本下降8%,对应原料药板块净利增厚0.45亿元;

创新药:乾清颗粒(III期)预计2026Q4获批,峰值2027年贡献净利0.30亿元;ZG-001(IIa期)2027年提交NDA,暂不贡献利润;

存量仿制药:集采续标价格趋稳,销量自然增长5-7%,净利年增0.10-0.15亿元。综合预测:2025年:净利润1.60亿元(-21%,含激励费用);2026年:净利润2.80亿元(+75%);2027年:净利润3.70亿元(+32%)。2025-2027三年复合增速(CAGR)约34%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:38.80、23.09、48.55

注:$华纳药厂$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

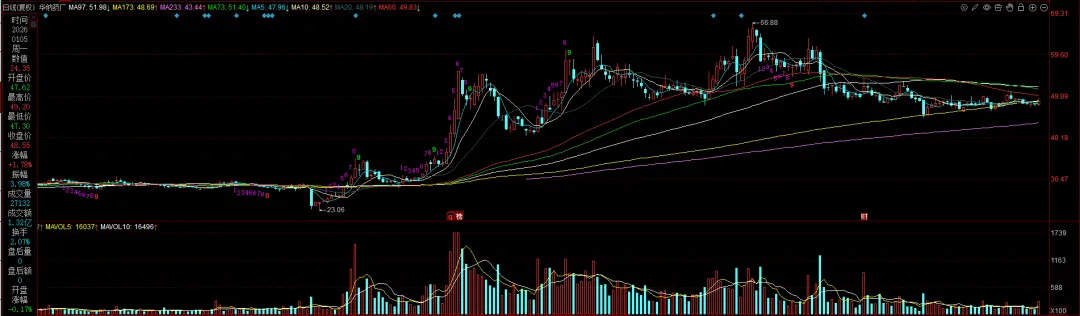

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。